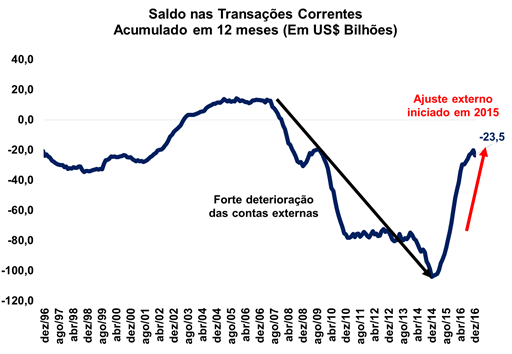

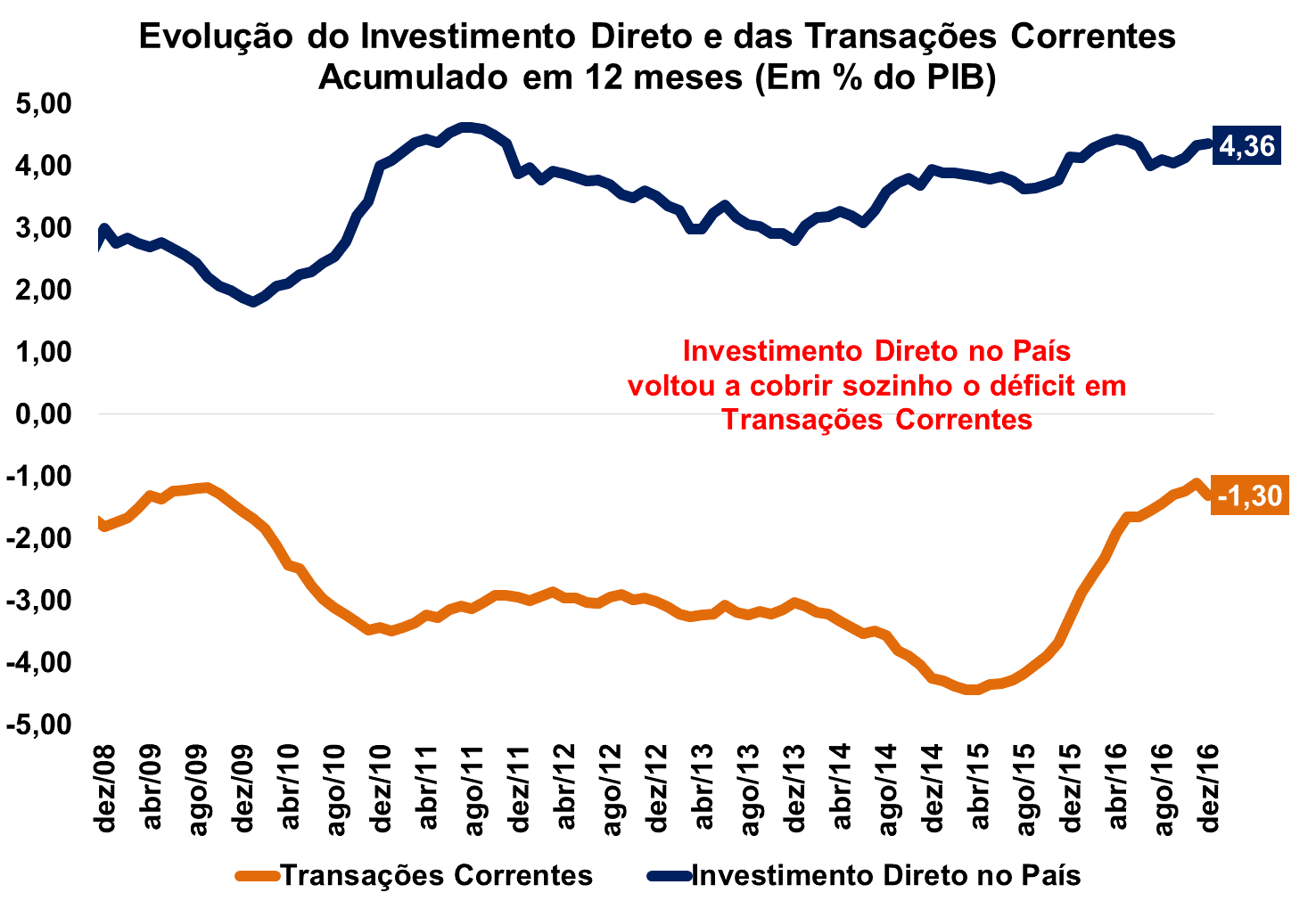

Transações correntes registra déficit de US$ 23,5 bilhões em 2016

O Banco Central do Brasil (BCB) divulgou na última terça-feira (24/01) a Nota do Setor Externo com os resultados do Balanço de Pagamentos referentes ao mês de dezembro de 2016. No mês em questão, as Transações Correntes apresentaram déficit de US$ 5,9 bilhões, acumulando US$ 23,5 bilhões no ano, o equivalente a 1,30% do PIB. Em relação ao ano de 2015, o déficit em conta corrente registrou um recuo de 60,1%.

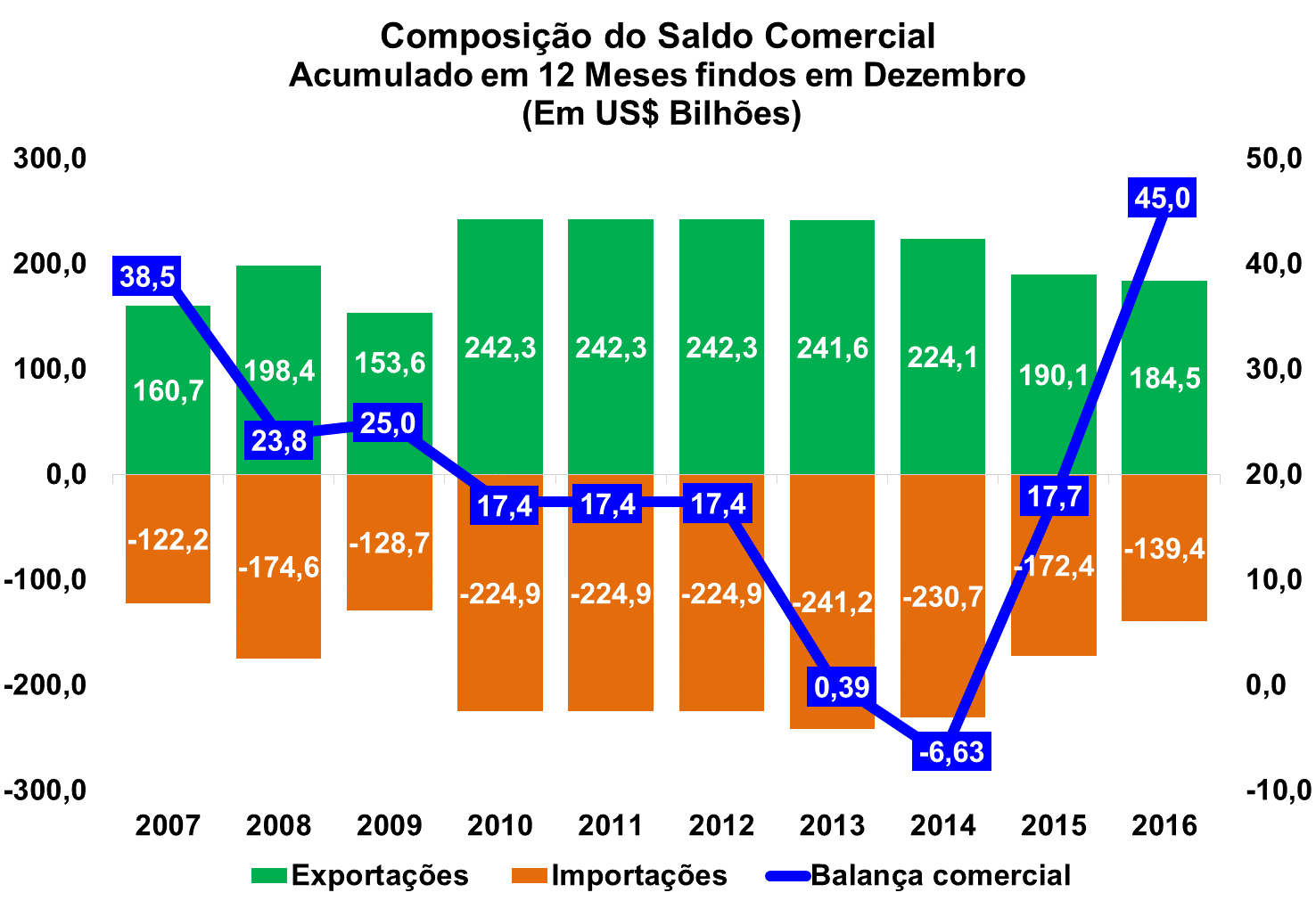

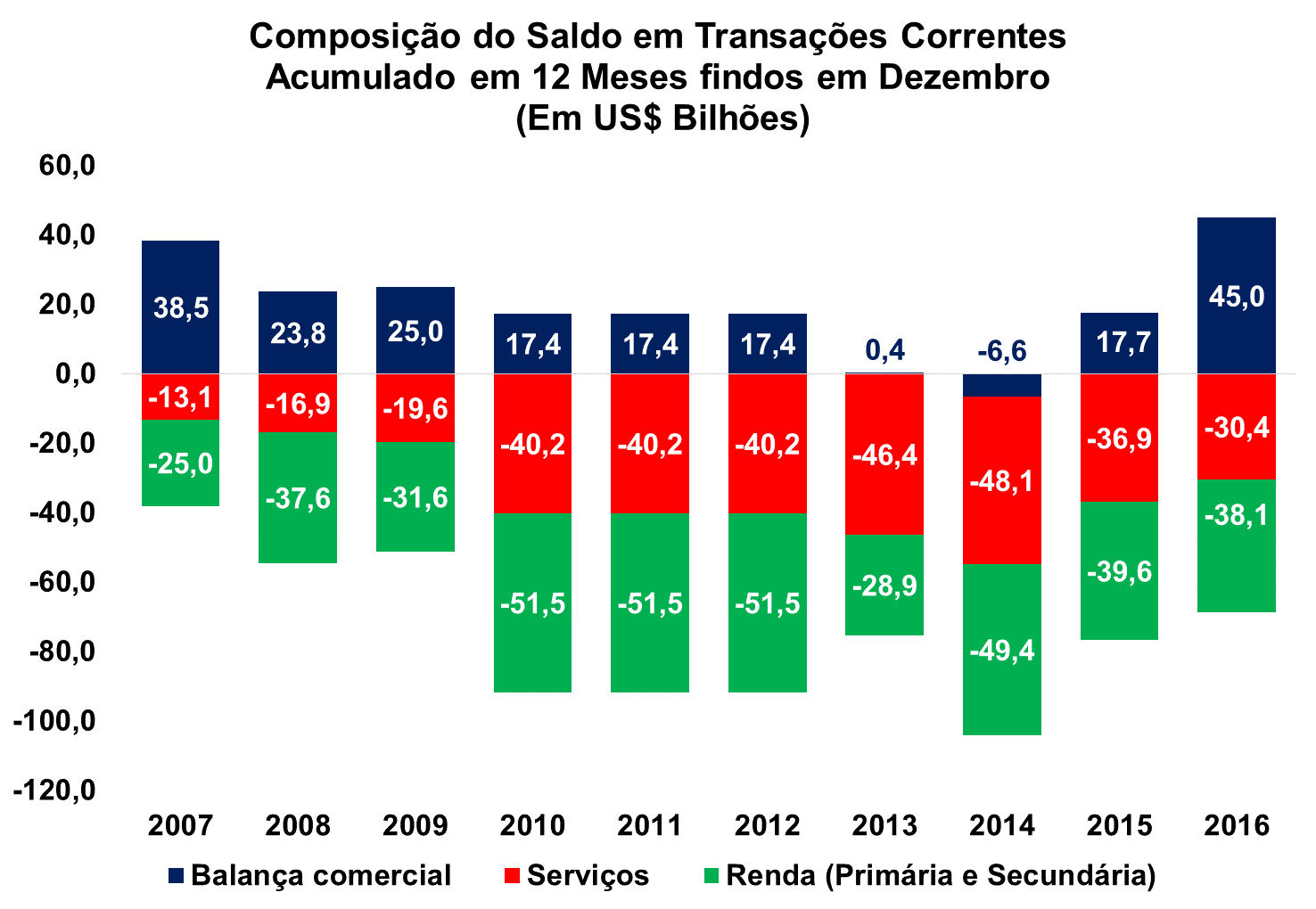

A redução do déficit nos últimos 12 meses está relacionada principalmente com a melhora na Balança Comercial, houve um aumento do superávit de US$ 17,7 bilhões em 2015 para US$ 45,0 bilhões em 2016. Esta melhora é devida a forte retração das importações, em função da demanda doméstica reprimida, por outro lado houve uma ligeira redução das exportações.

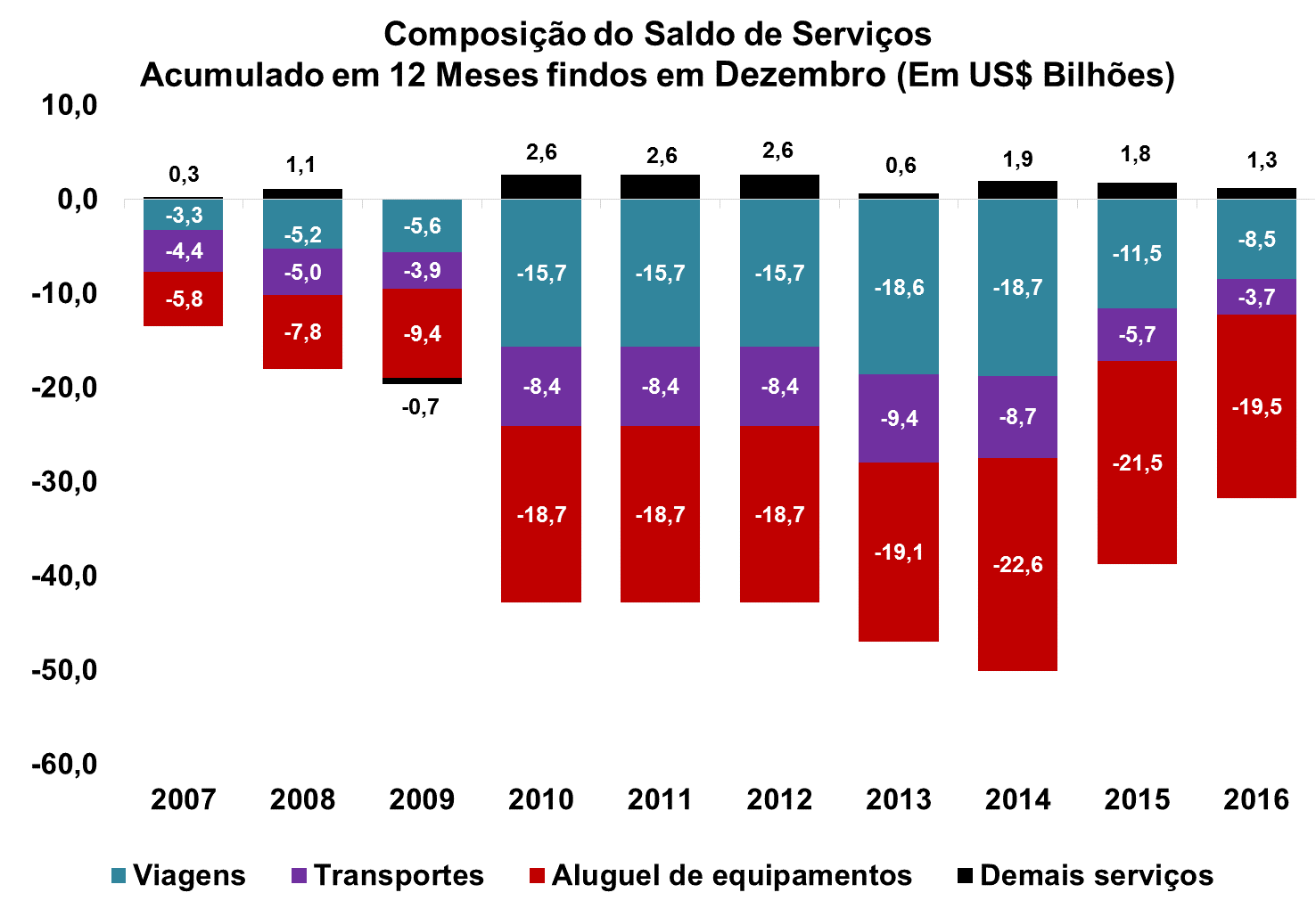

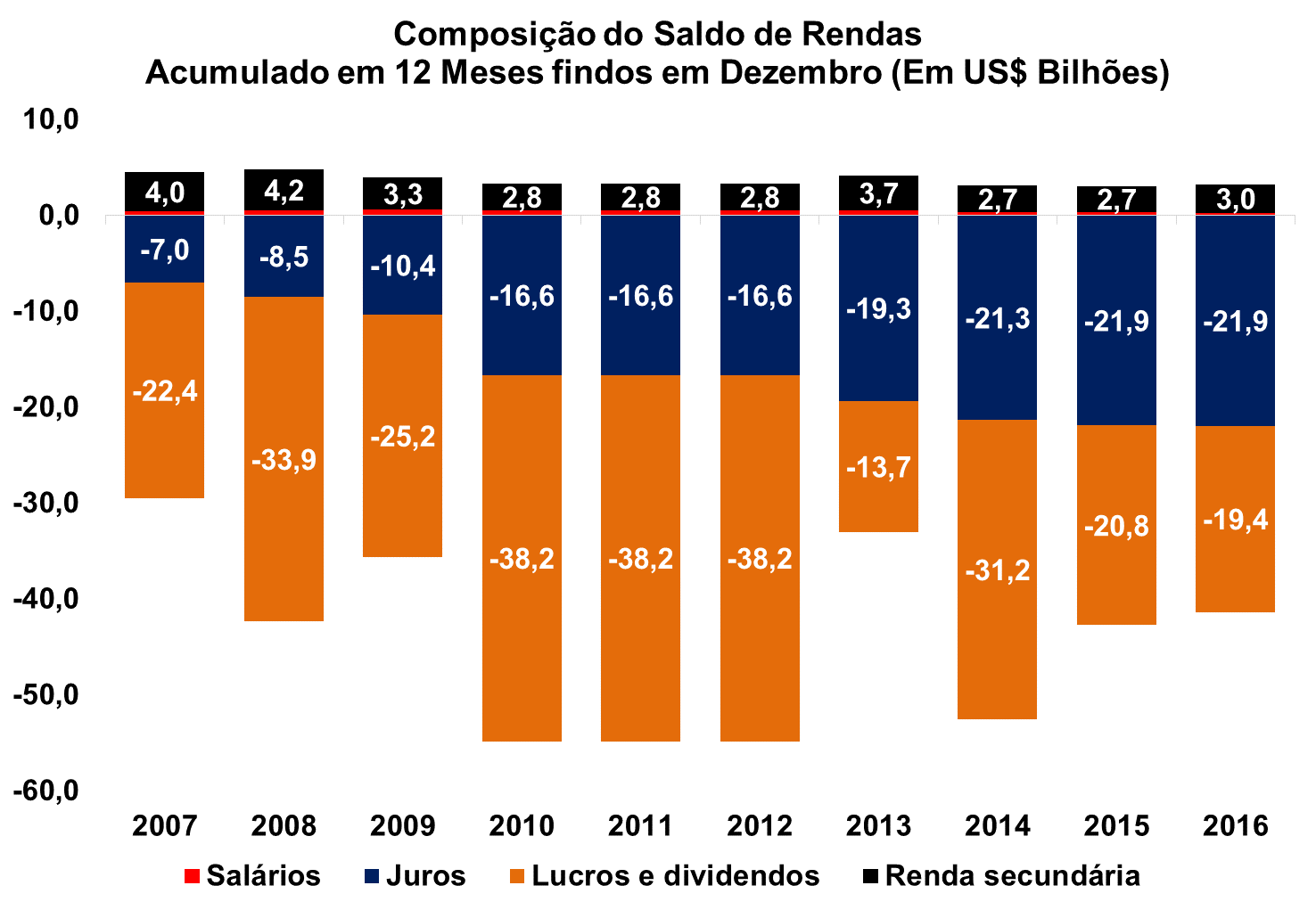

Já a Balança de Serviços teve uma diminuição no saldo negativo (passou de US$ 36,9 bilhões em 2015 passou de US$ 30,4 bilhões em 2016). A Balança de Rendas também apresentou considerável melhora no período, com uma redução do déficit de US$ 39,6 bilhões em 2015 para um déficit de US$ 38,1 bilhões em 2016.

A queda do déficit na conta de Serviços reflete, entre outros fatores, a redução do volume de aluguel de equipamentos e despesas com viagens internacionais, também influenciados pela recessão interna.

No que tange a Balança de Rendas, a redução do déficit é devido a menor remessa de lucros e dividendos para o exterior (de US$ 20,8 bilhões em 2015 para US$ 19,4 bilhões em 2016), ressaltando os efeitos da crise.

Por fim, os Investimentos Diretos no País atingiram 4,36% do PIB em 2016, e voltou a financiar integralmente o déficit nas transações correntes.

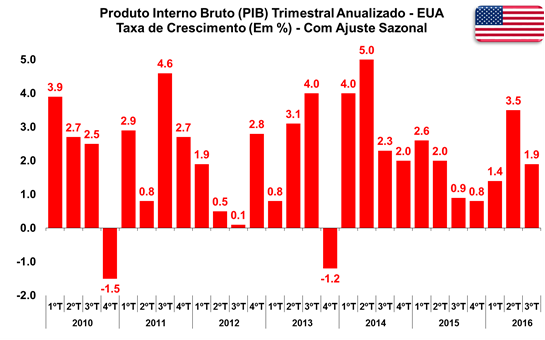

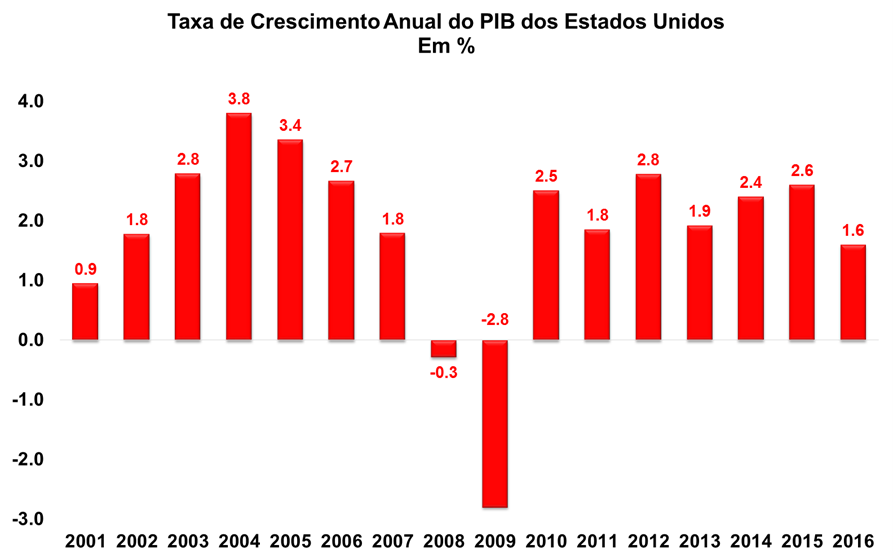

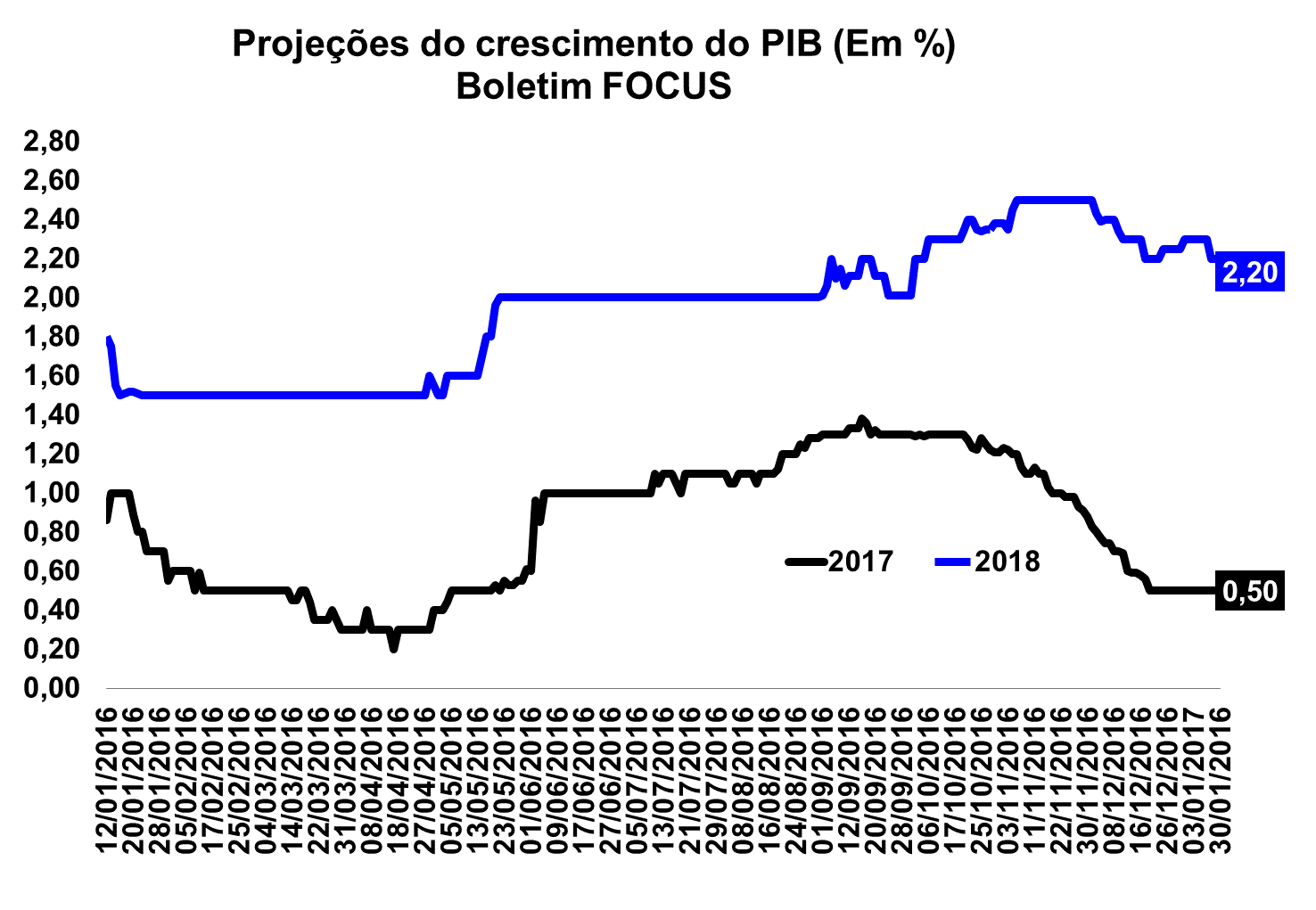

Focus: Projeções para o PIB de 2017 se mantem em 0,50%

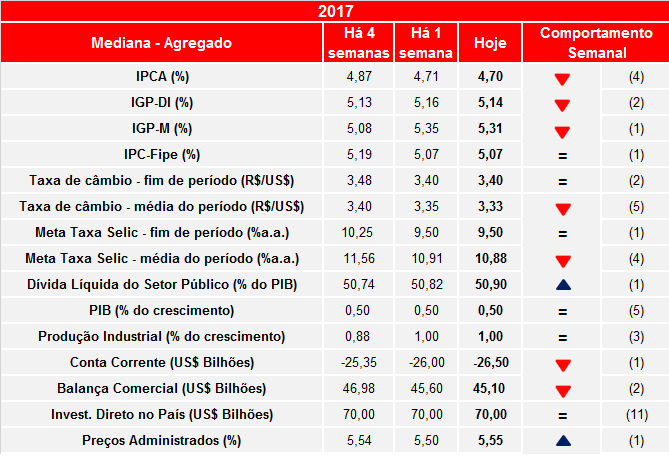

O Banco Central do Brasil (BCB) divulgou na manhã desta segunda-feira (30/01) o seu Boletim Focus - relatório semanal que faz levantamento da mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. De acordo com o relatório, o mercado manteve sua estimativa de crescimento do PIB para os anos de 2017 e 2018. As projeções para 2017 seguem pela quinta semana seguida em apenas 0,50%, enquanto que para o ano de 2018 as projeções são de um crescimento de 2,20%, pela segunda semana seguida.

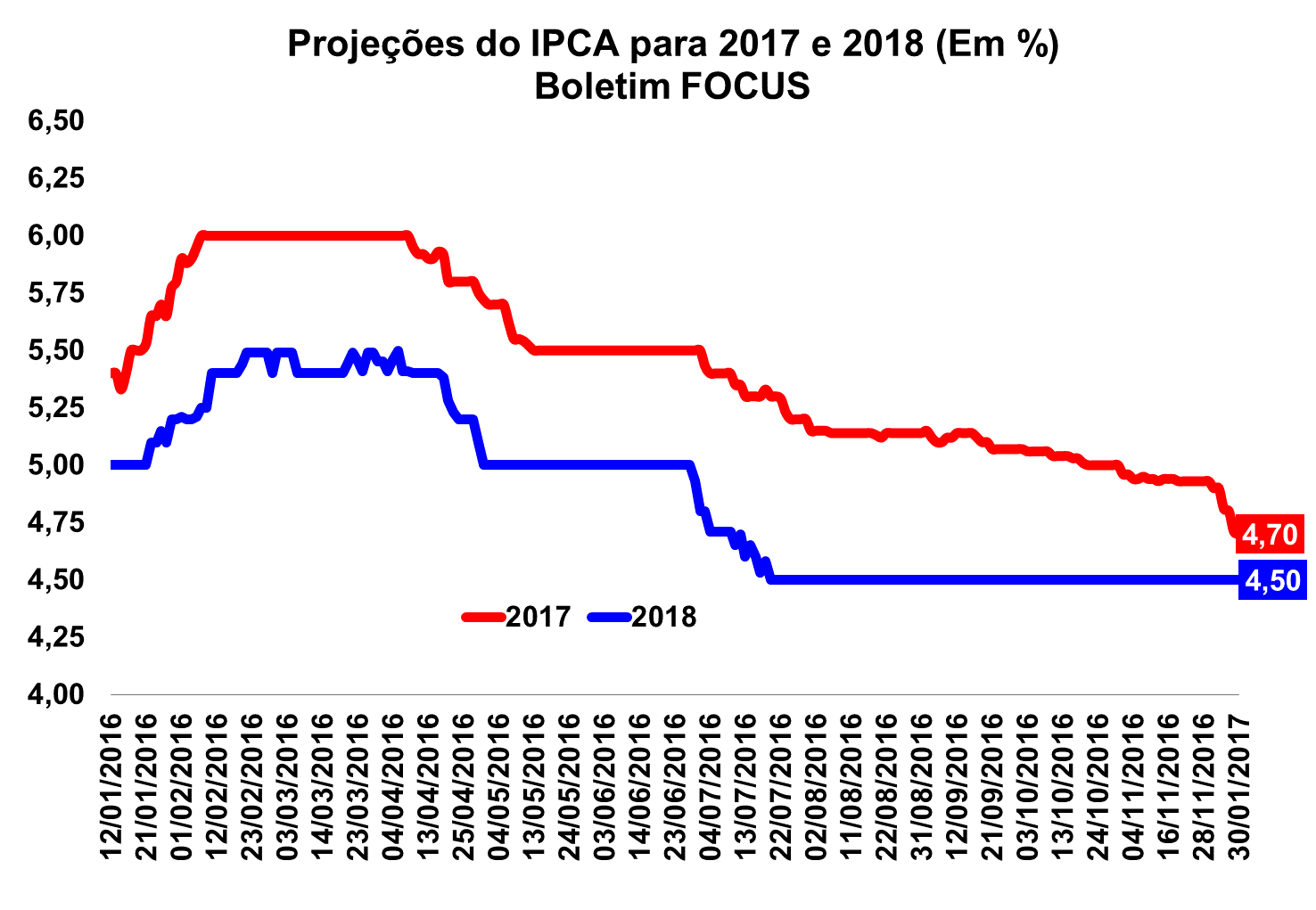

As expectativas do IPCA para o ano de 2017 registrou ligeira queda. O boletim desta semana aponta 4,70%, ante 4,71% da semana anterior. Nas expectativas para o ano de 2018, a inflação se manteve em 4,50%, ficando no centro da meta. É a vigésima sétima semana seguida que as projeções não se alteram para este período.

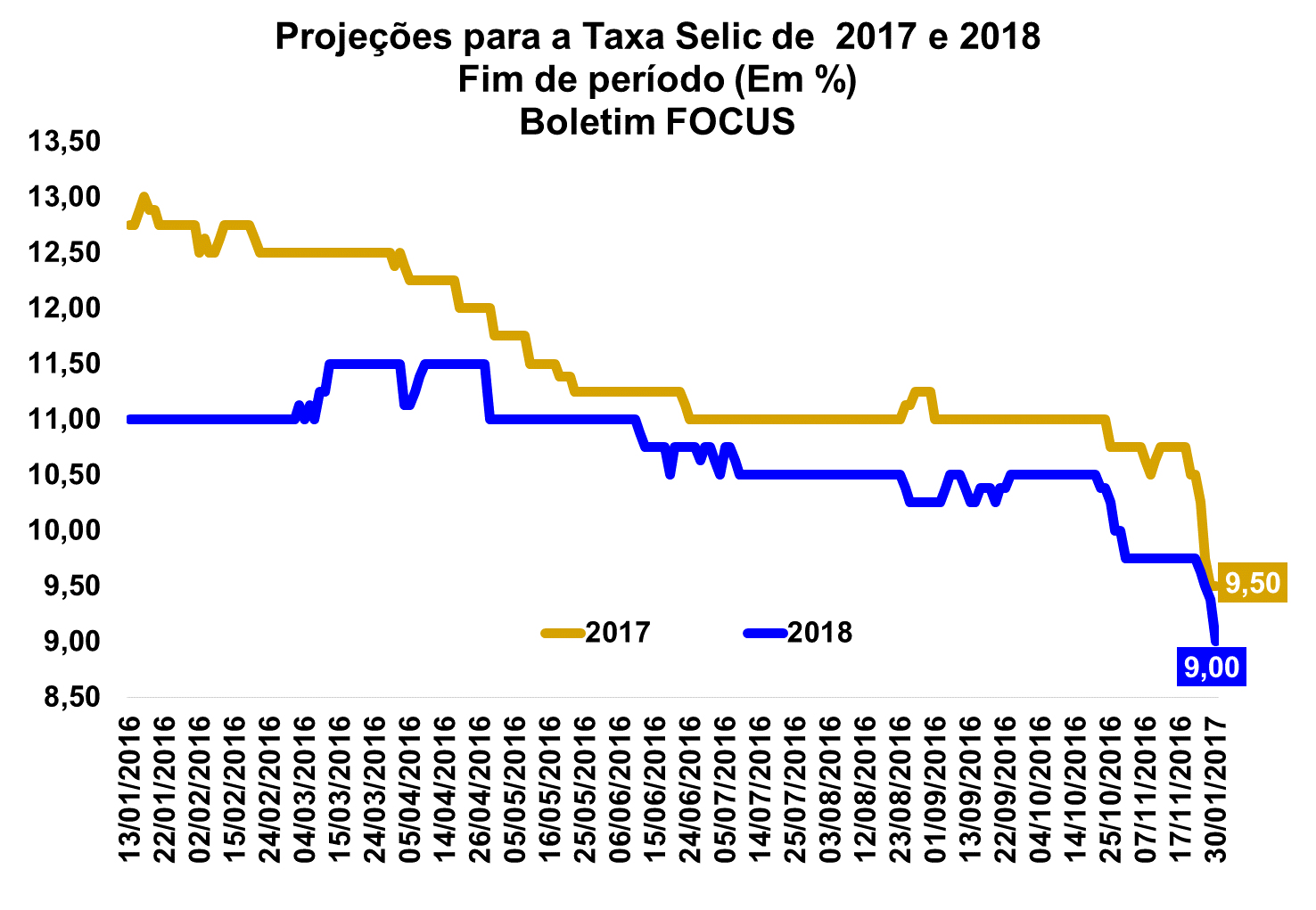

No que diz respeito a taxa SELIC, o relatório atual registrou para o ano de 2017 o mesmo resultado visto na semana anterior, mantendo os 9,50%. Para o ano de 2018 a taxa esperada caiu de 9,38% para 9,00%. No que tange a taxa de câmbio, as projeções para 2017 e 2018 não se alteraram mais esta semana: no ano atual, o câmbio deve encerrar em R$/US$ 3,40 e para o ano que vem segue em R$/US$ 3,50 pela décima semana seguida.

Em relação ao setor externo, a Balança Comercial esperada sofreu nova queda de US$ 45,60 bilhões para US$ 45,10 bilhões em 2017. Já para o próximo ano, as projeções do mercado foram de US$ 40,75 bilhões, ante US$ 40,25 bilhões. Quanto as projeções do déficit em Conta Corrente, as expectativas caíram para US$ 26,50 bilhões em 2017, na semana passado as projeções haviam ficado em US$ 26,00 bilhões. Já o déficit estimado para o ano de 2018 variou de US$ 35,00 bilhões para US$ 35,10 bilhões.

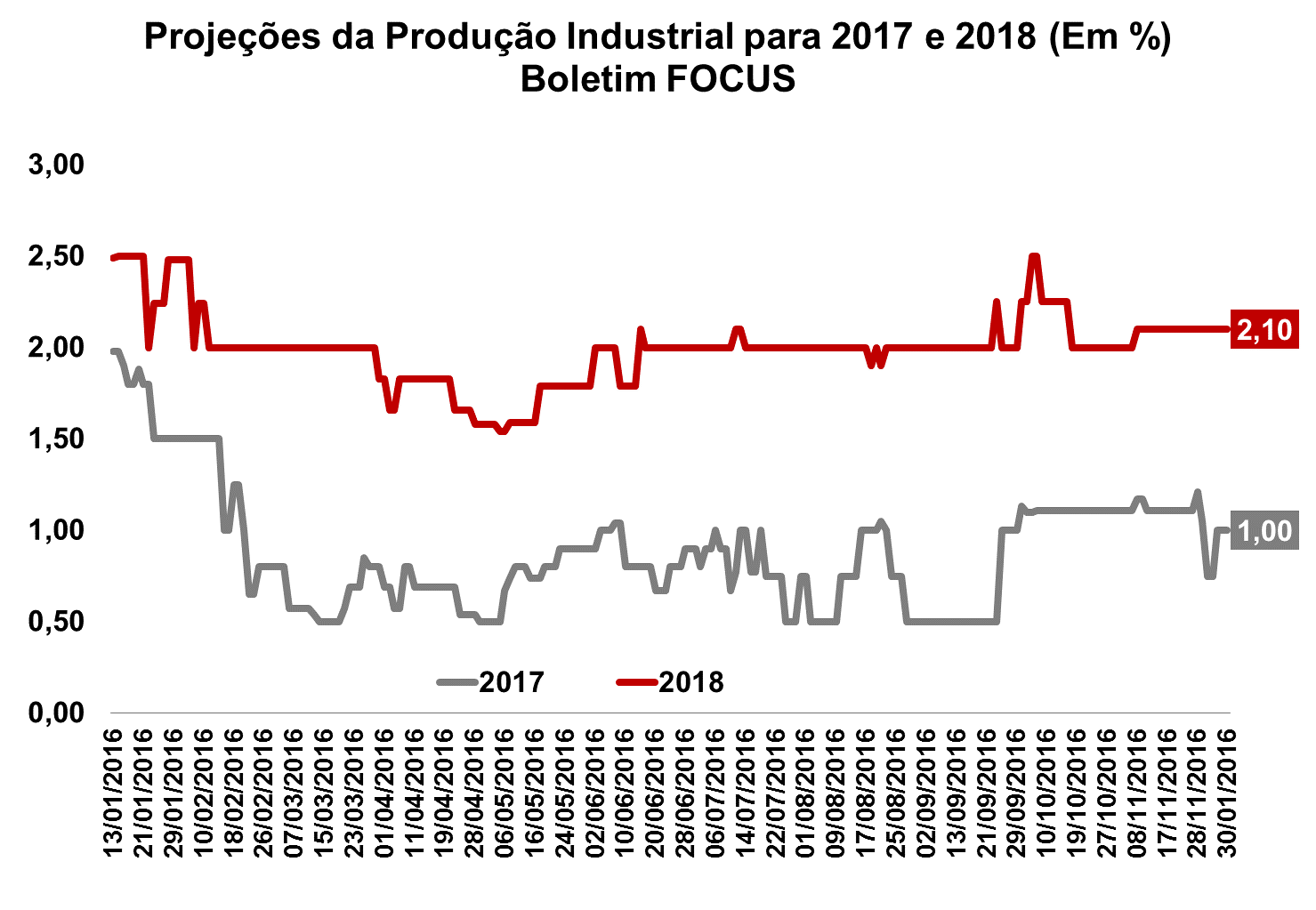

Por fim, quanto a produção industrial, o mercado manteve para 2017 um crescimento de 1,00%, resultado que se repete pela terceira semana seguida. Para 2018, o crescimento estimado também se mantém estável em 2,10%, desempenho que se mantém pela sexta semana seguida.

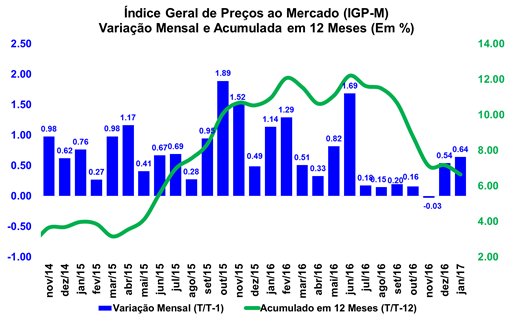

FGV: IGP-M registra alta em janeiro

A Fundação Getúlio Vargas (FGV) divulgou na manhã de hoje (30/01) o Índice Geral de Preços - Mercado (IGP-M) referente ao mês de janeiro. No mês, o índice variou 0,64% contra uma variação de 0,54% em dezembro e de 1,14% em janeiro de 2016. O resultado registrado em 12 meses ficou em 6,65%.

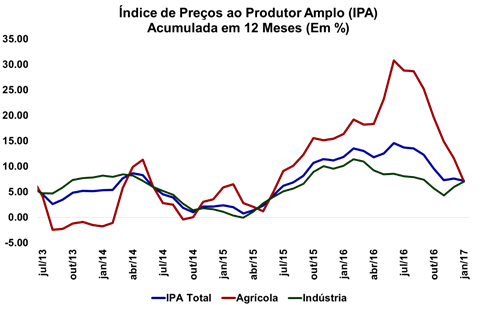

O Índice de Preços ao Produtor Amplo (IPA) avançou 0,70%, após um crescimento parecido no mês anterior de 0,69%. Na abertura por estágios de processamento, os Bens Finais variaram 0,18% em janeiro, ante uma deflação de 0,26% em dezembro. Os Bens Intermediários apresentaram uma taxa de 1,05%, com o subgrupo combustíveis e lubrificantes para produção como principal responsável, já que sua variação mensal foi de 5,70%. Enquanto o grupo Matérias-Primas Brutas desacelerou em relação a dezembro, com uma variação 0,91% frente aos 1,96% no mês anterior.

Com relação a abertura do IPA por origem de processamento, os preços dos bens agropecuários continuaram com variação negativa (de -1,39% para -1,99%), enquanto os bens industriais voltaram a acelerar de 1,52% para 1,73%. Em doze meses, os produtos agropecuários e industriais apresentaram taxas de variação similares, de 7,07% e 7,02%, respectivamente.

O Índice de Preços ao Consumidor (IPC) passou de 0,20% para 0,64% em janeiro. Dentre as oito classes de despesa componentes do índice, cinco apontaram acréscimo em suas taxas de variação, com destaque para o grupo Habitação (de -0,62% para 0,10%), tendo o componente tarifa de eletricidade residencial como forte responsável, passando a ter uma variação de -1,61% frente aos -5,42% de dezembro.

Por fim, o Índice Nacional do Custo da Construção (INCC) registrou uma taxa de 0,29% neste mês, apresentando uma redução em relação ao mês passado (0,36%). Os custos com Matérias, Equipamentos e Serviços cresceram 0,30%, enquanto o item Mão de Obra registrou taxa de 0,28% no período, após variar 0,55% em dezembro.

.gif)

|