| Informativo eletrônico - Edição 2099 |

Segunda-Feira, 13 de fevereiro de 2017 |

|

Prezado leitor,

Você está recebendo o Macro Visão. Veja os destaques desta edição:

Economia Brasileira

- Focus: Expectativa de IPCA em 2017 fica abaixo da meta

- Indicadores antecedentes da indústria apresentam desempenhos opostos em janeiro

Economia Internacional

- Comissão Europeia: Melhor desempenho para a economia europeia em 2017 e 2018

Projeções do Mercado

Dados da Economia Brasileira

.gif)

|

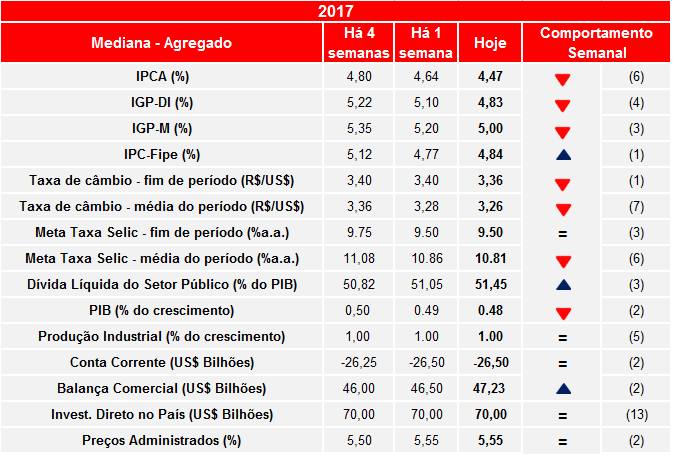

Focus: Expectativa de IPCA em 2017 fica abaixo da meta

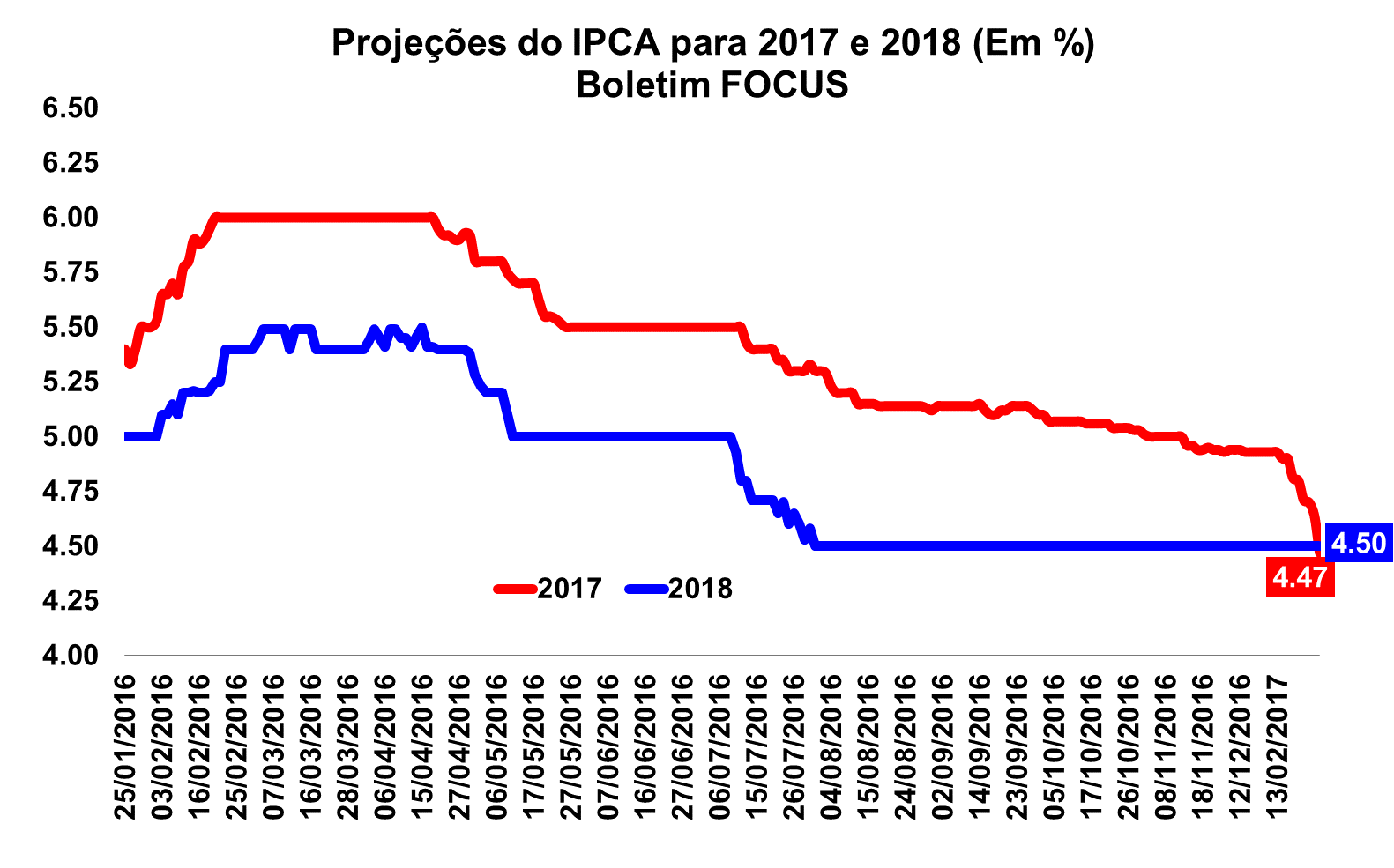

Na manhã desta segunda-feira (13/02) o Banco Central do Brasil (BCB) divulgou o seu Boletim Focus - relatório semanal que faz levantamento da mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. Segundo o relatório, após a surpresa do IPCA de janeiro (abaixo do esperado pelo mercado), as expectativas mostraram forte queda para o ano de 2017, desta vez ficando abaixo da meta, em 4,47% ante 4,64% da semana passada. Há quatro semanas, a mediana do mercado estava em 4,80%. O resultado, inclusive, ficou abaixo do esperado para o ano de 2018 (4,50%).

A surpresa positiva em janeiro também fez o mercado revisar as expectativas de variação mensal para o mês de fevereiro (de 0,57% para 0,50%) e de março (de 0,38% para 0,37%).

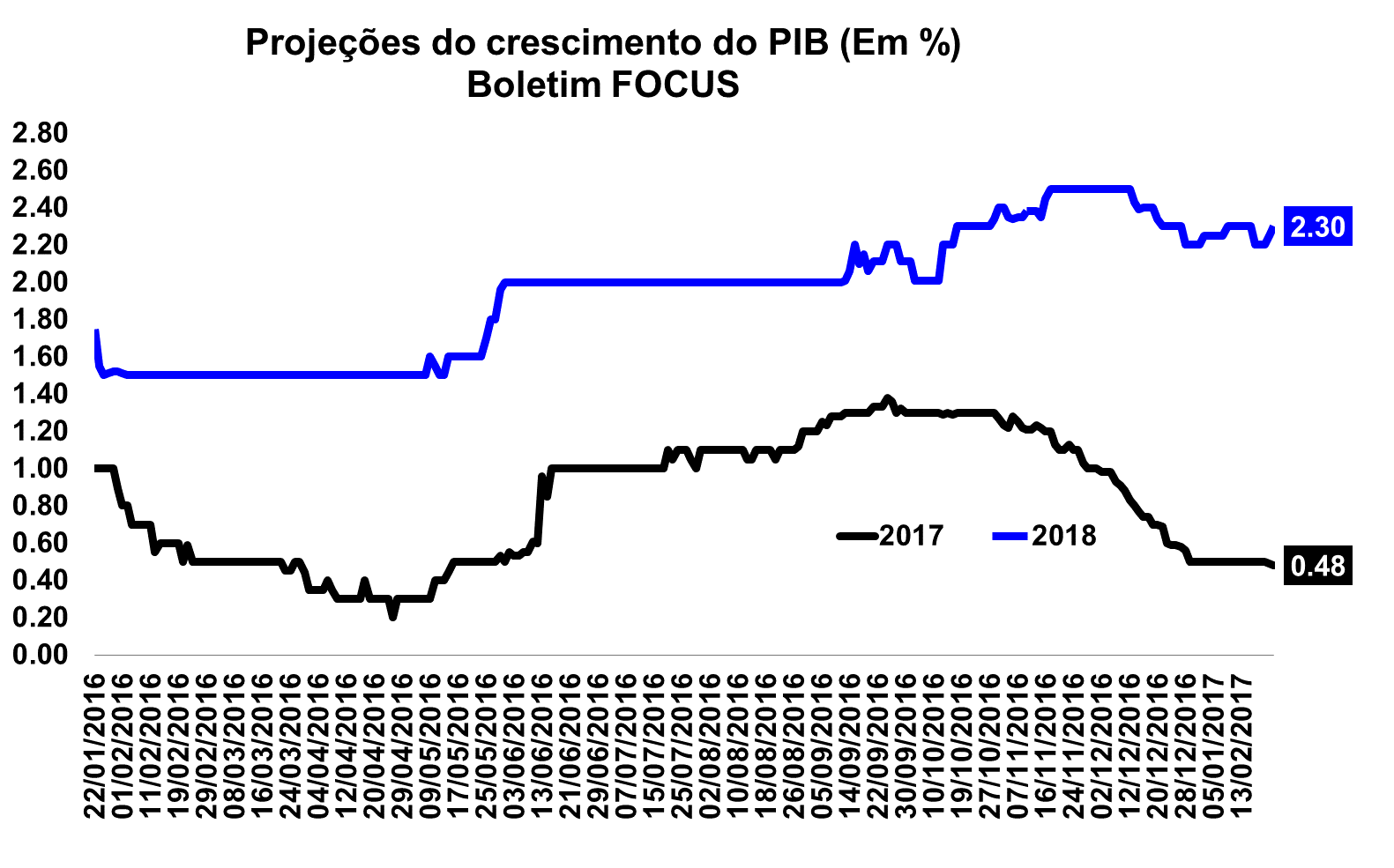

Tratando-se das expectativas de crescimento, o mercado voltou a reduzir a previsão para o PIB de 2017 pela segunda semana consecutiva, passando de 0,49% para 0,48%. Por outro lado, a previsão para 2018 voltou a crescer pela segunda semana seguida, passando de 2,25% para 2,30%.

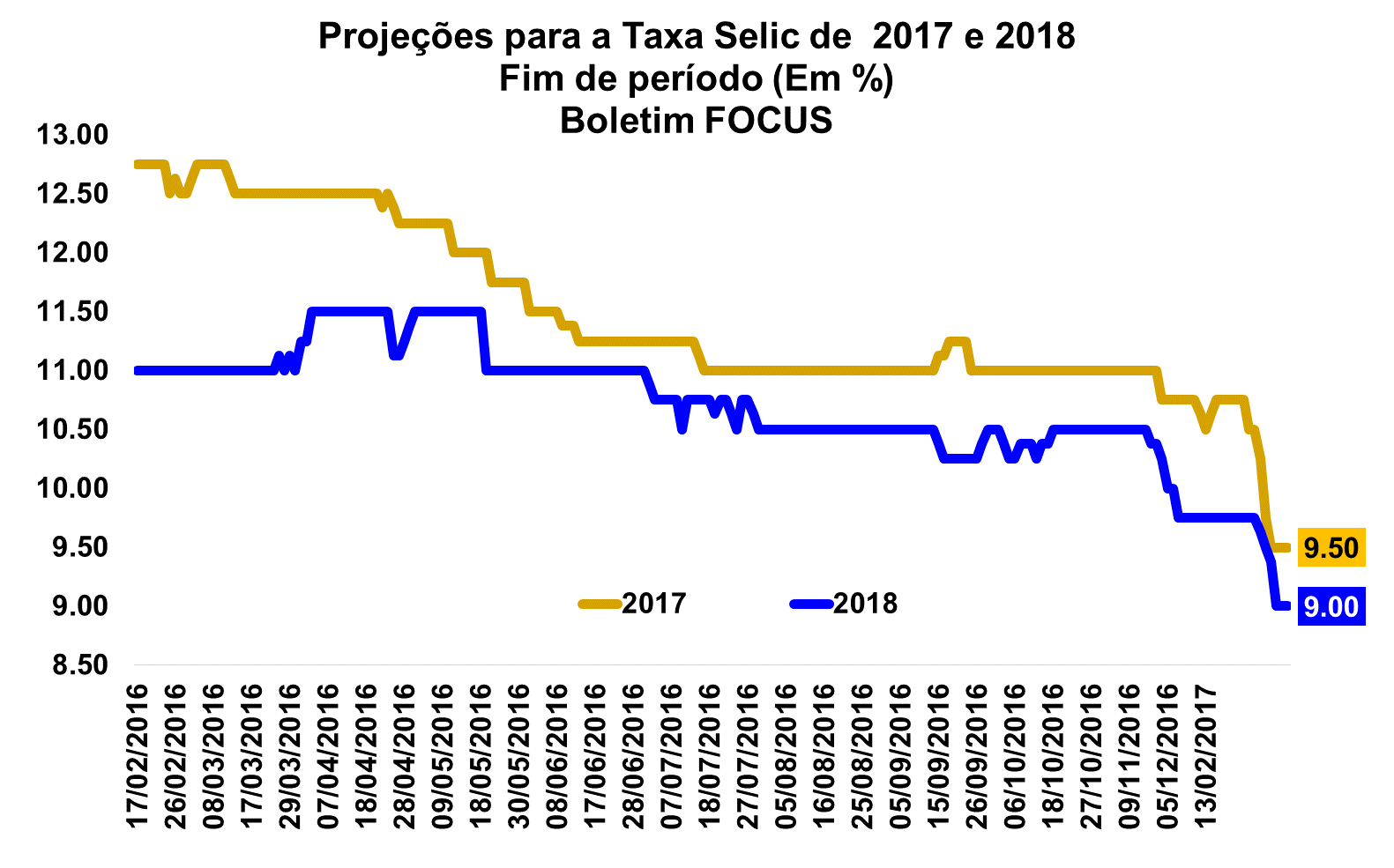

Com relação a taxa Selic para este ano, as projeções permaneceram em 9,50%. Para o ano de 2018 a taxa esperada também segue inalterada ante o relatório anterior, registrando 9,00%. No que tange a taxa de câmbio, as projeções ficaram em R$/US$ 3,36 para 2017, voltando a cair depois de três semanas de estabilidade. Para o próximo ano, as projeções também tiveram uma ligeira queda, após onze semanas de continuidade. De R$/US$ 3,50 passou para R$/US$ 3,49.

Em relação ao setor externo, o superávit esperado para 2017 voltou a subir de US$ 46,50 bilhões para US$ 47,23 bilhões. Para o próximo ano houve uma nova queda de US$ 40,50 bilhões para US$ 40,25 bilhões. Quanto as expectativas do déficit em Conta Corrente, estas permaneceram em US$ 26,50 bilhões em 2017, e o déficit estimado para o ano de 2018 diminuiu de US$ 35,50 bilhões para US$ 35,30 bilhões.

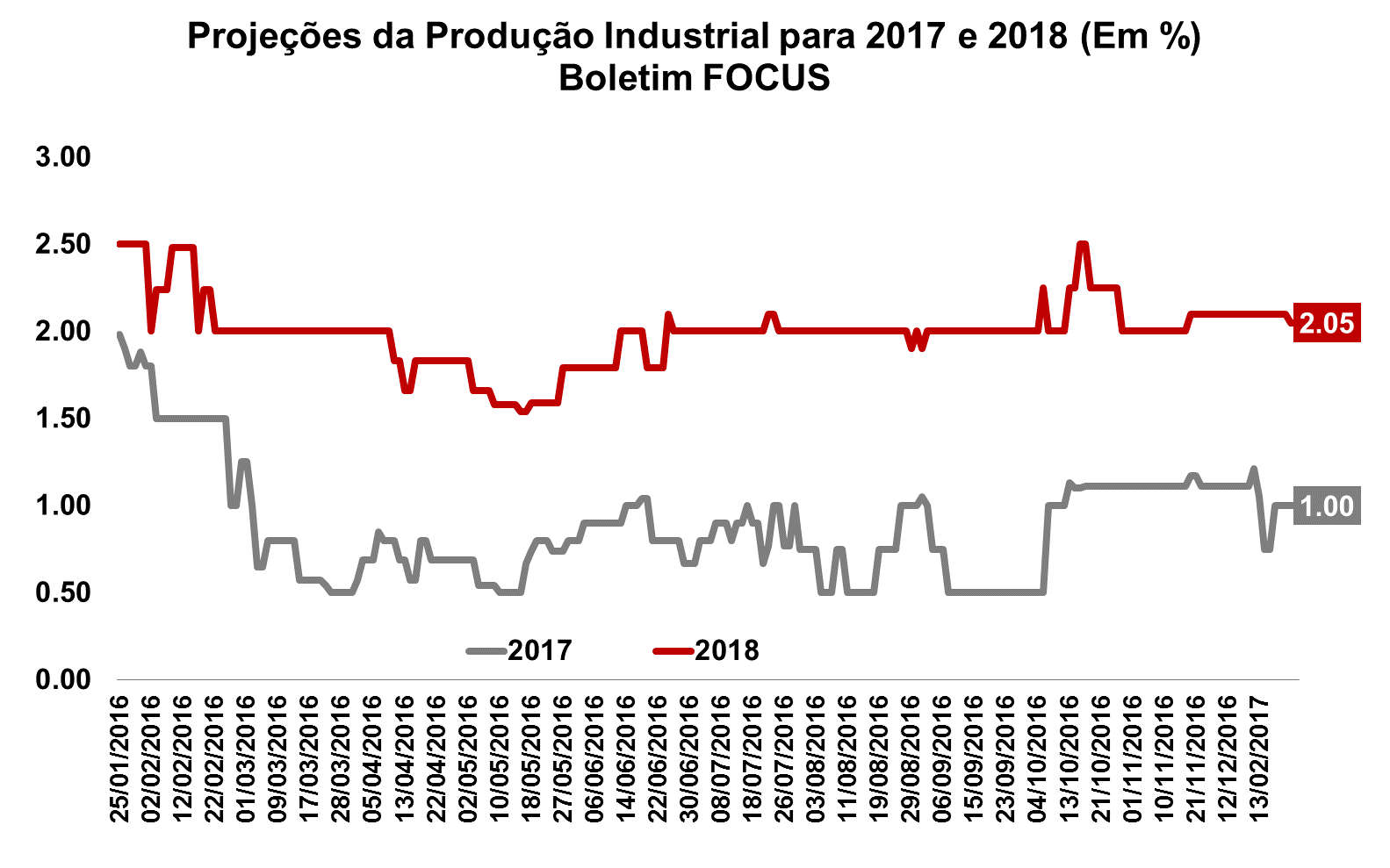

Por fim, quanto a produção industrial, o mercado estima para 2017 um crescimento de 1,00% em 2017, resultado que se repete pela quinta semana seguida. Para 2018, o crescimento estimado também se manteve em relação à semana passada, com uma estimativa de 2,05% de crescimento.  Indicadores antecedentes da indústria apresentam desempenhos opostos em janeiro Indicadores antecedentes da indústria apresentam desempenhos opostos em janeiro

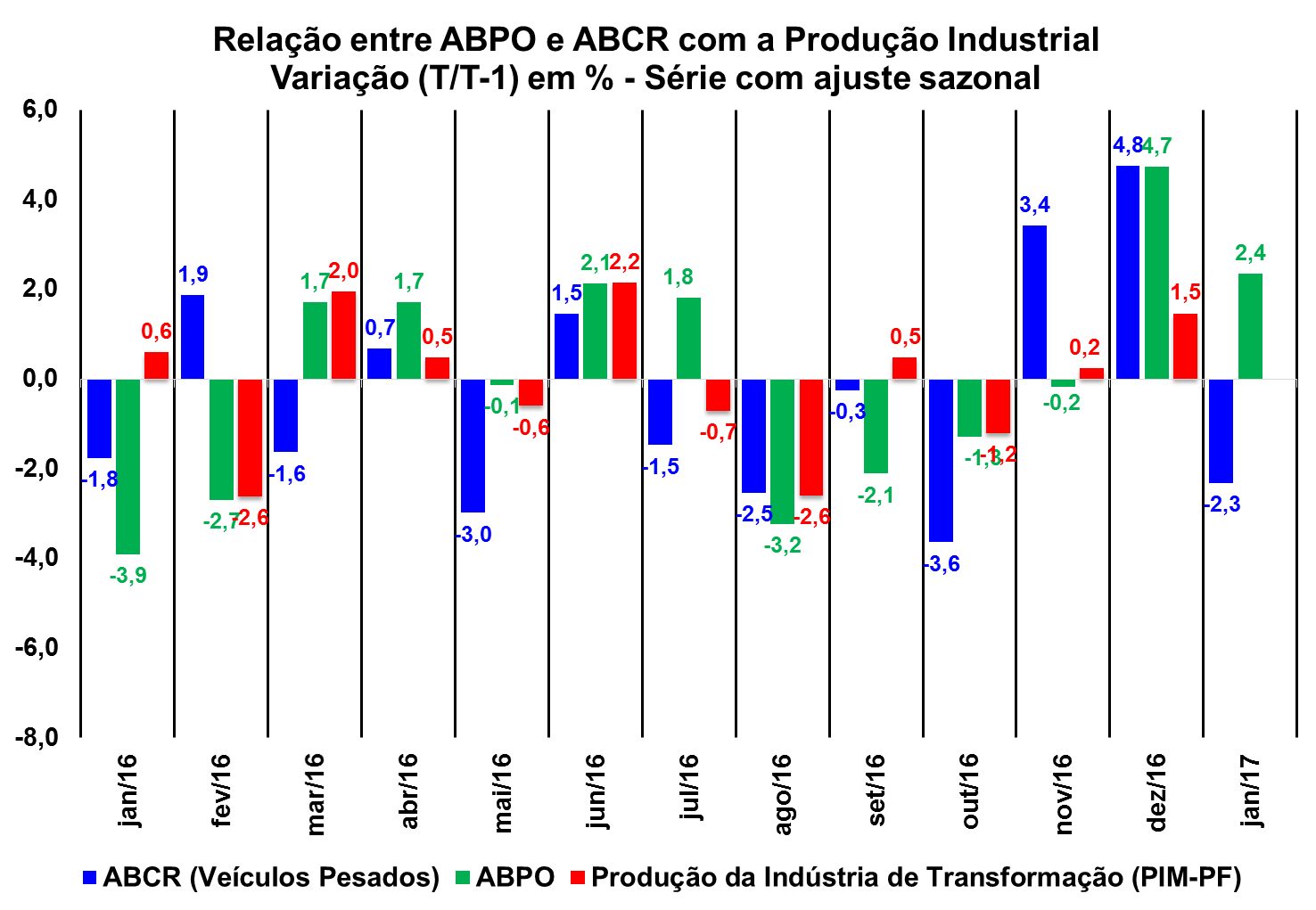

Na última sexta-feira (10/02) foram divulgados importantes indicadores setoriais com resultados referentes ao primeiro mês do ano, sendo estes ótimos termômetros para a atividade industrial brasileira. De acordo com a publicação da Associação Brasileira de Concessionárias de Rodovias (ABCR), o fluxo de veículos pesados nas estradas pedagiadas apresentaram queda de 2,3% em janeiro, na série ajustada sazonalmente, após registrar uma expansão de 4,8% em dezembro.

Também foi divulgada na semana passada, pela Associação Brasileira do Papelão Ondulado (ABPO), o indicador que mede a expedição de papelão utilizado em embalagens (importante indicador coincidente da atividade industrial). Em janeiro, segundo consta no relatório, o índice exibiu sua segunda alta seguida ao registrar uma taxa de crescimento de 2,4%, ante 4,7 % registrado no último mês do ano de 2016.

|

Comissão Europeia: Melhor desempenho para a economia europeia em 2017 e 2018

Na manhã de hoje (13/02), a Comissão Europeia (EC) divulgou o seu relatório de Previsões Econômicas da edição de Inverno (Winter 2017 Economic Forecast). Esses relatórios servem de base para vários policymakers não só dos países da União Europeia, mas também para outras grandes economias do mundo.

Segundo o relatório apresentado, as expectativas são de que a recuperação econômica europeia deverá continuar neste ano e também em 2018. Tais projeções ocorrem pela primeira vez em uma década, uma vez que todos os estados membros tendem a crescer durante 2017 e 2018. Porém, é importante enfatizar também que essas perspectivas estão cercadas pela elevada incerteza, refletindo, sobretudo, as eleições em importantes países da região.

O PIB da região já vem apresentando desempenho positivo nos últimos 15 trimestres, com os empregos crescendo em um ritmo forte e o desemprego em trajetória cadente, embora ainda permaneça acima dos níveis anteriores à crise. O consumo privado, por sua vez, continua sendo o motor que alavanca essa recuperação.

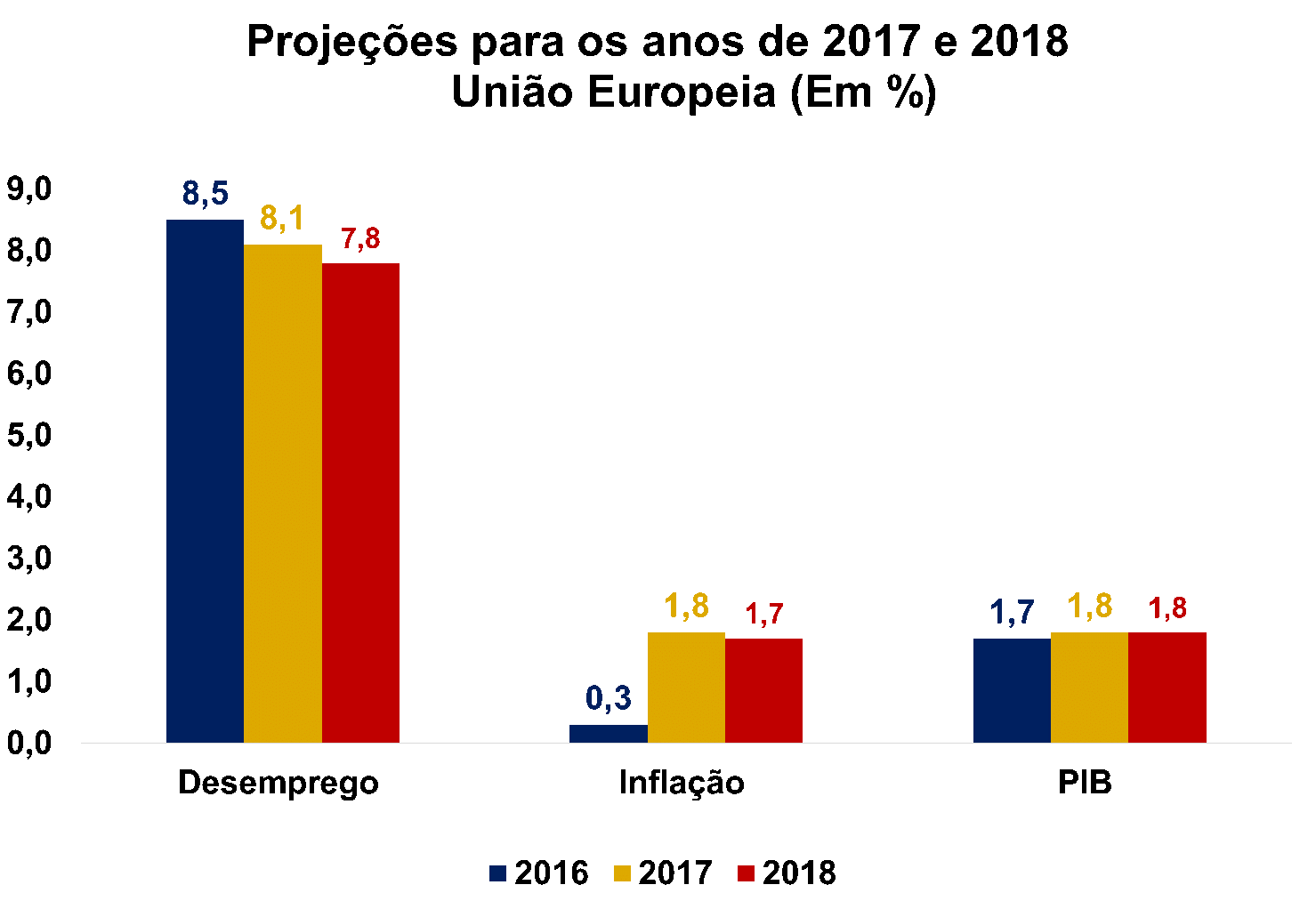

Com relação a Zona do Euro, as projeções divulgadas apontam um crescimento de 1,6% para o PIB de 2017 e de 1,8% em 2018. O resultado fica um pouco acima das previsões de Outono (2017 - previsão de 1,5%; 2018 - previsão de 1,7%). Já o crescimento do PIB previsto para este e o próximo ano na União Europeia ficou em 1,8% (Previsão de Outono: 2017: 1,6 %, 2018: 1,8%).

No que tange o índice de desemprego, na Zona do Euro é esperado a manutenção da queda vista nos últimos períodos, passando de 10,0% em 2016 para 9,6% no ano atual e para 9,1% em 2018. Já para a União Europeia, é esperado que o desemprego caia de 8,5% para 8,1% em 2017 e 7,8% em 2018, chegando aos menores níveis desde 2009.

Por fim, a inflação na Zona do Euro deverá acelerar de 0,2% em 2016 para 1,7% em 2017 e em 2018 deverá ficar no patamar de 1,4%. Já na União Europeia, é prevista uma aceleração de 0,3% em 2016 para 1,8% no ano atual e de 1,7% em 2018.

|

|

Macro Visão é uma publicação da:

Federação das Indústrias do Estado de São Paulo (FIESP) e do

Centro das Indústrias do Estado de São Paulo (CIESP)

Av. Paulista, 1313 - 5º andar - Cep 01311-923 - Tel.: 11 3549-4316

Diretor Titular do Departamento de Pesquisas e Estudos Econômicos: Paulo Francini |

Copyright © 2017. Portal Fiesp.

Prédio da Fiesp: Av. Paulista, 1313 - São Paulo/SP - CEP: 01311-923 - Fone: (11) 3549-4499 |

|

|