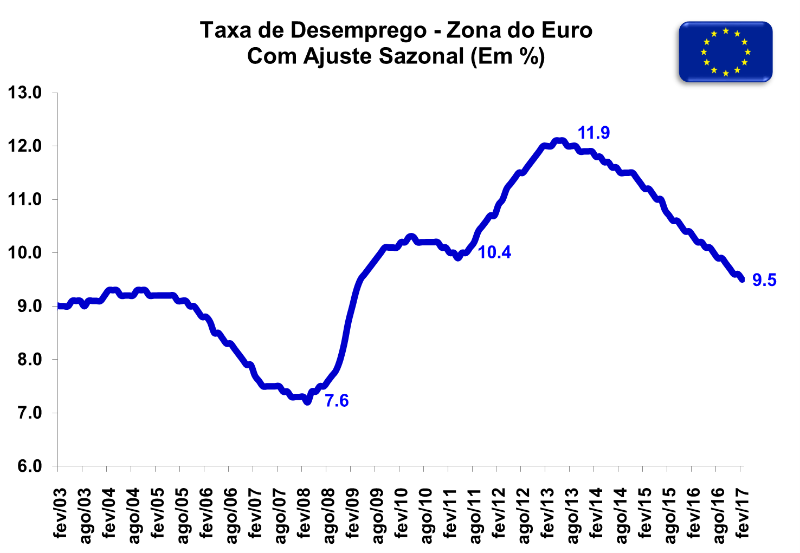

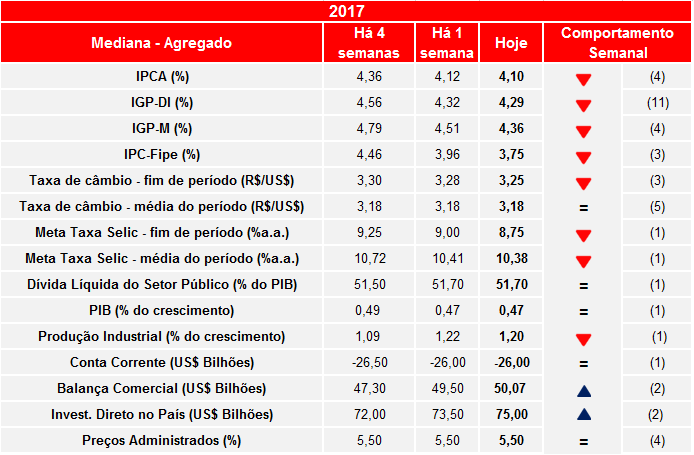

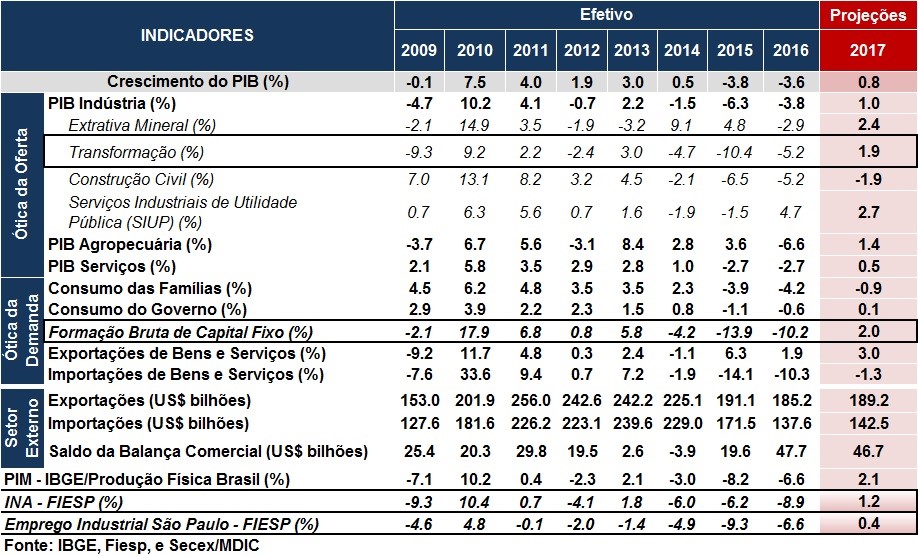

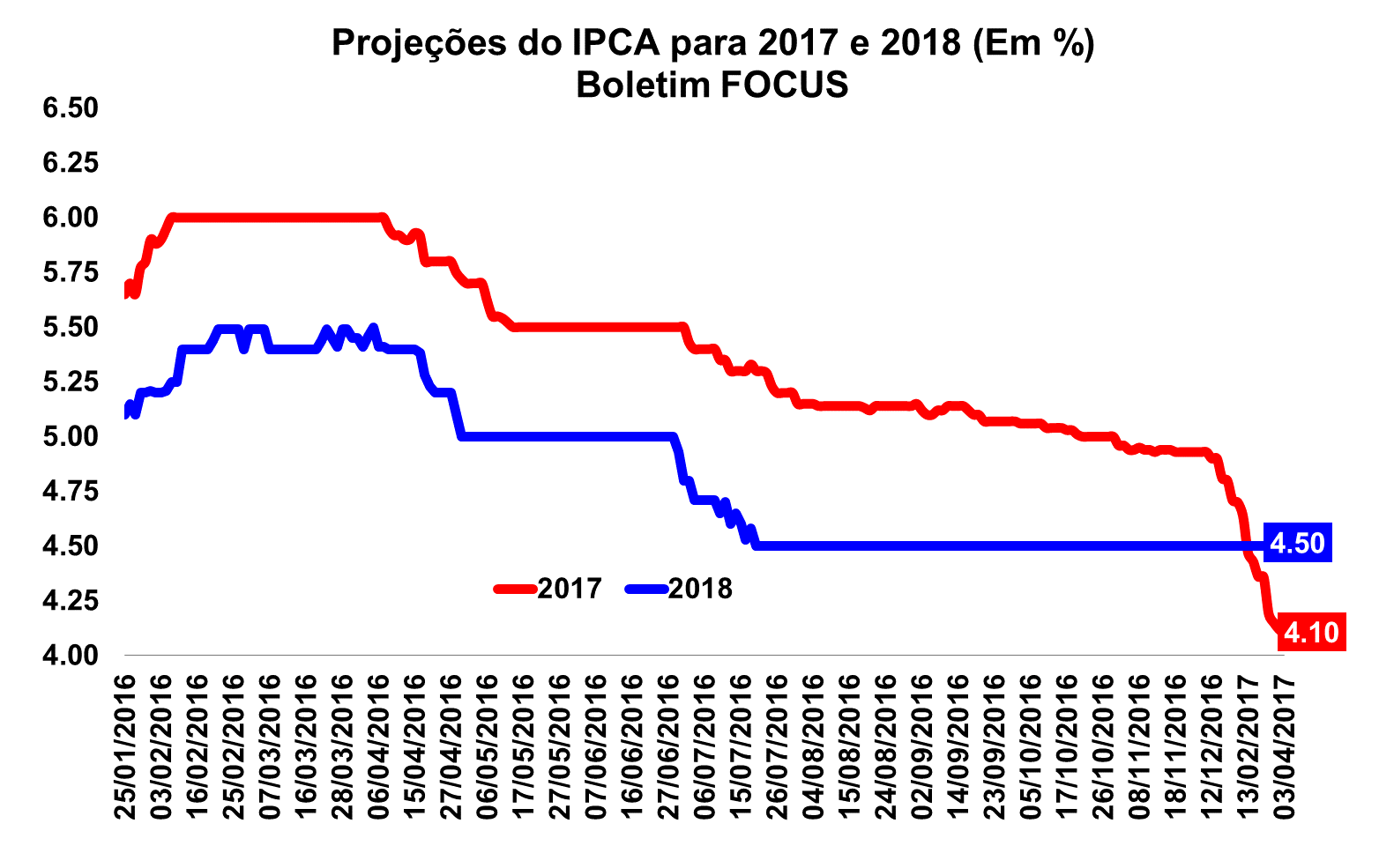

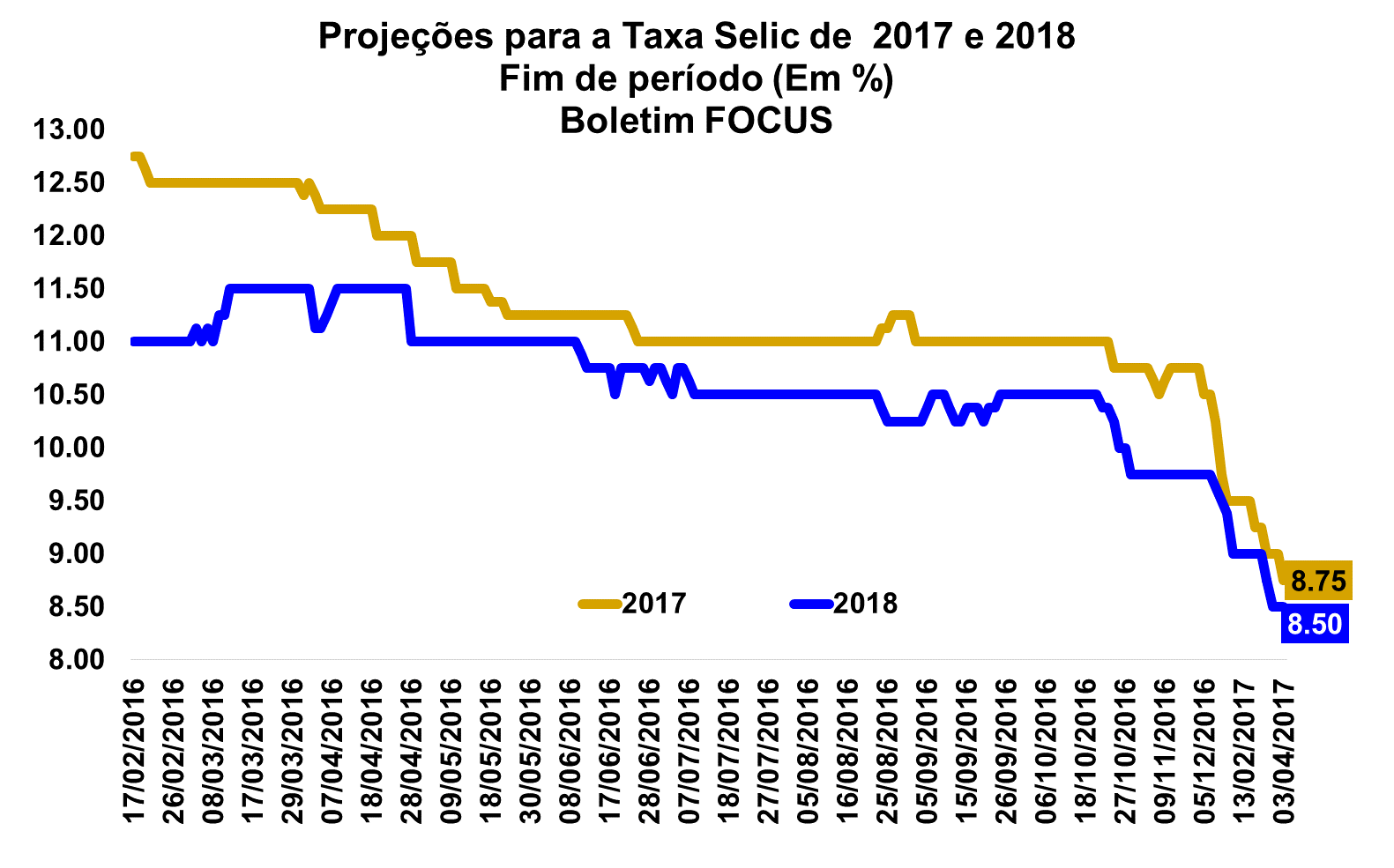

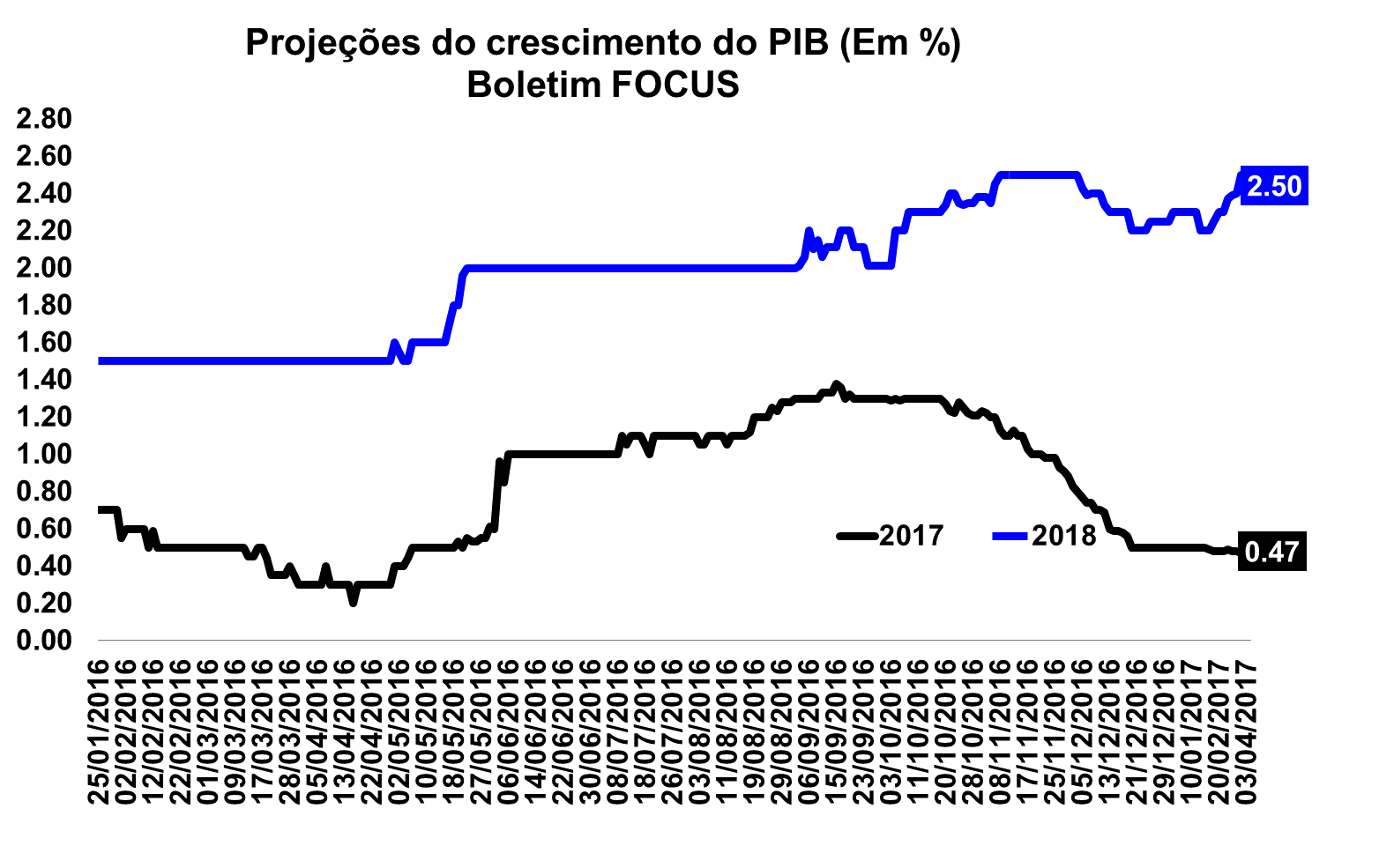

Focus: Mercado reduz expectativa de Selic para o fim de 2017

O Banco Central do Brasil divulgou hoje pela manhã (03/04) o seu Boletim Focus - relatório semanal que faz levantamento da mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. De acordo com a publicação, a mediana das expectativas de mercado para o IPCA de 2017 foram reduzidas pela quarta semana consecutiva, passando de 4,12% para 4,10%. Para o ano de 2018, as projeções se mantiveram em 4,50% pela 36ª semana.

Como resultado desta trajetória de queda dos indicadores de preços, a taxa Selic esperada para o fim de 2017 teve sua mediana rebaixada para 8,75%, ante 9,00% da semana passada. Há quatro semanas era de 9,25%. Já para 2018, as expectativas permaneceram em 8,50%, mesmo resultado verificado há duas semanas.

Por outro lado, as expectativas para o PIB brasileiro do ano corrente ficaram em 0,47%, mesmo resultado da semana anterior. Há quatro semanas, a mediana era de 0,49%. Já para o ano de 2018, é a terceira semana seguida que as projeções de mercado colocam o crescimento em 2,50% do PIB.

No que tange ao câmbio, este relatório completa a terceira semana de queda, passando de R$/US$ 3,28 para R$/US$ 3,25 para 2017. Em 2018, as expectativas ficaram R$/US$ 3,40 pela sexta semana seguida.

Em relação ao setor externo, o superávit comercial esperado para 2017 variou de US$ 49,50 bilhões para US$ 50,07 bilhões. Já para o ano de 2018, variou de US$ 41,20 bilhões para US$ 41,90 bilhões. Essa foi a segunda semana de alta para os dois anos. Quanto ao déficit em Conta Corrente, as expectativas para 2017 e 2018 permaneceram as mesmas em relação à semana passada, em US$ 26,00 bilhões e US$ 36,50 bilhões, respectivamente.

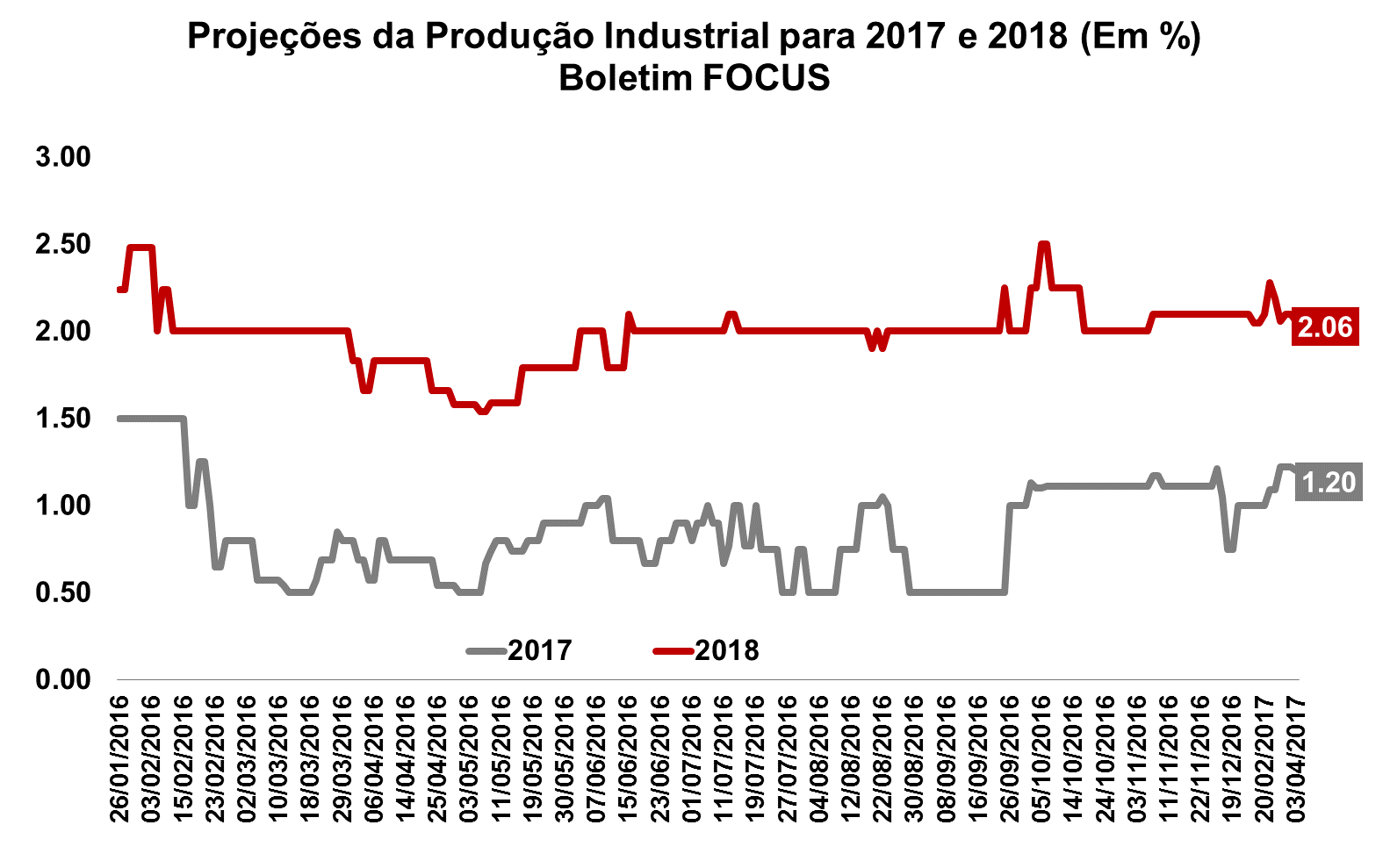

Por fim, quanto a produção industrial, o mercado estima para 2017 um crescimento de 1,20%, resultado ligeiramente inferior ao 1,22% registrado na semana passada. Para 2018, o crescimento estimado também foi rebaixado, de 2,10% para 2,06%.

Banco Central: Setor Público segue com sua dívida em trajetória ascendente

Banco Central: Setor Público segue com sua dívida em trajetória ascendente

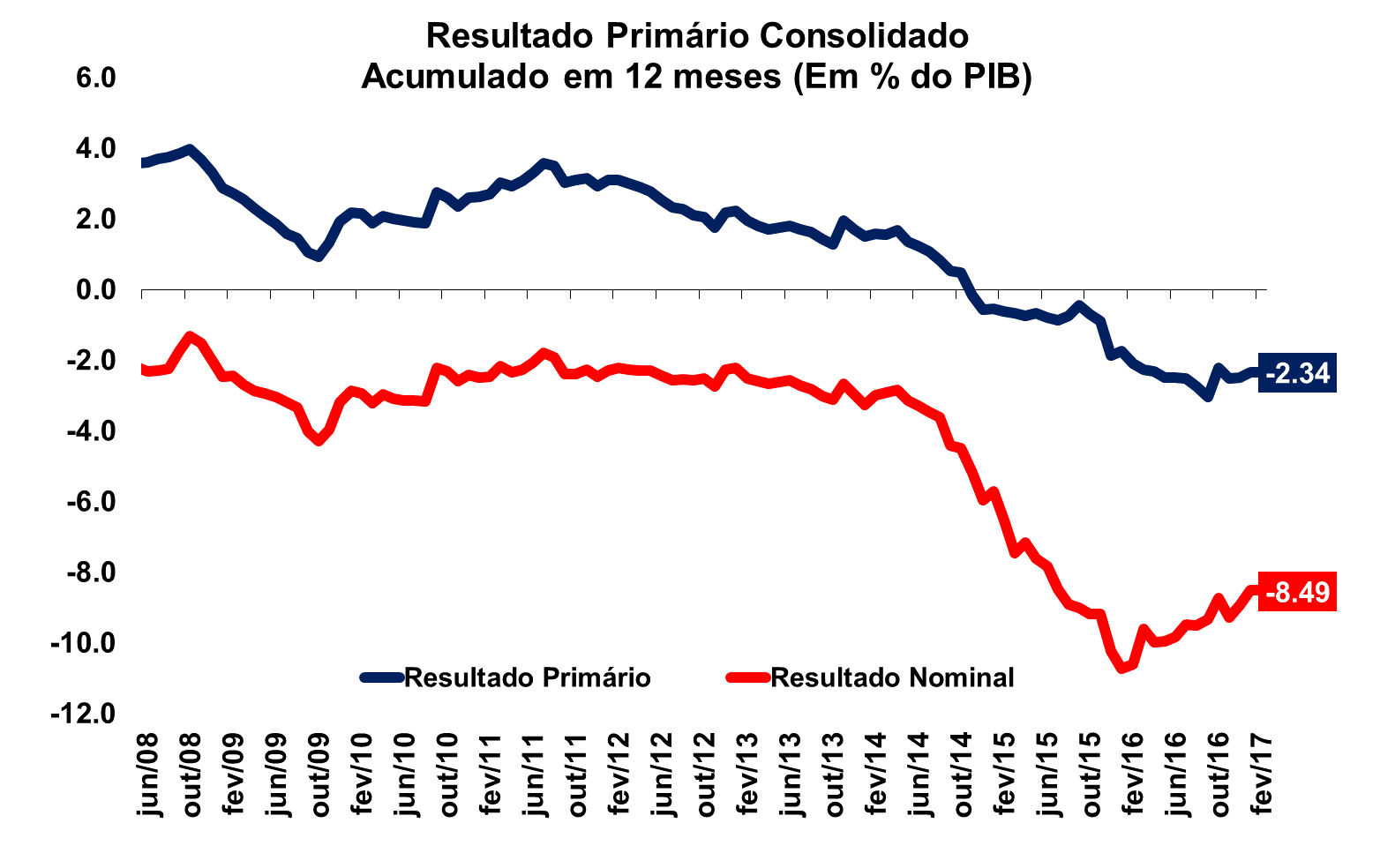

O Banco Central divulgou nesta sexta-feira (31/03) os resultados primários da política fiscal referentes ao mês de fevereiro. Segundo o relatório, o setor público consolidado (Governo Central, empresas estatais e governos regionais) registrou déficit primário de R$ 23,5 bilhões no segundo mês do ano. De forma desagregada, o Governo Central apresentou déficit de R$ 28,8 bilhões, enquanto que os governos regionais e as empresas estatais apresentaram superávits primários de R$ 5,3 bilhões e R$ 46 milhões, respectivamente.

Com esta leitura, o primeiro bimestre de 2017 apresentou um superávit de R$ 13,2 bilhões, ante os R$ 4,9 bilhões registrado no mesmo período de 2016. No entanto, o déficit acumulado em 12 meses do setor público consolidado permaneceu estável em relação ao mês anterior em 2,34% do PIB, sendo um resultado negativo de R$ 147,4 bilhões.

Os juros nominais, que totalizaram R$ 30,8 bilhões em fevereiro, acumularam R$ 388,2 bilhões (6,16% do PIB) em 12 meses, ficando estável em relação ao mês de janeiro. Em relação aos primeiros bimestres de 2016 e 2017, a soma dos juros nominais passou de R$ 86,0 bilhões no ano passado para R$ 67,2 bilhões neste ano.

Assim, o cálculo do déficit nominal, que inclui o resultado primário e os juros nominais apropriados, atingiu R$ 53,9 bilhões no acumulado deste ano ante R$ 81,1 bilhões no mesmo período de 2016. Com a leitura deste mês, de R$ 54,2 bilhões, o acumulado em 12 meses ficou em 8,49% do PIB, alcançando R$ 535,6 bilhões. Em janeiro, a proporção do PIB estava ligeiramente acima, em 8,50%.

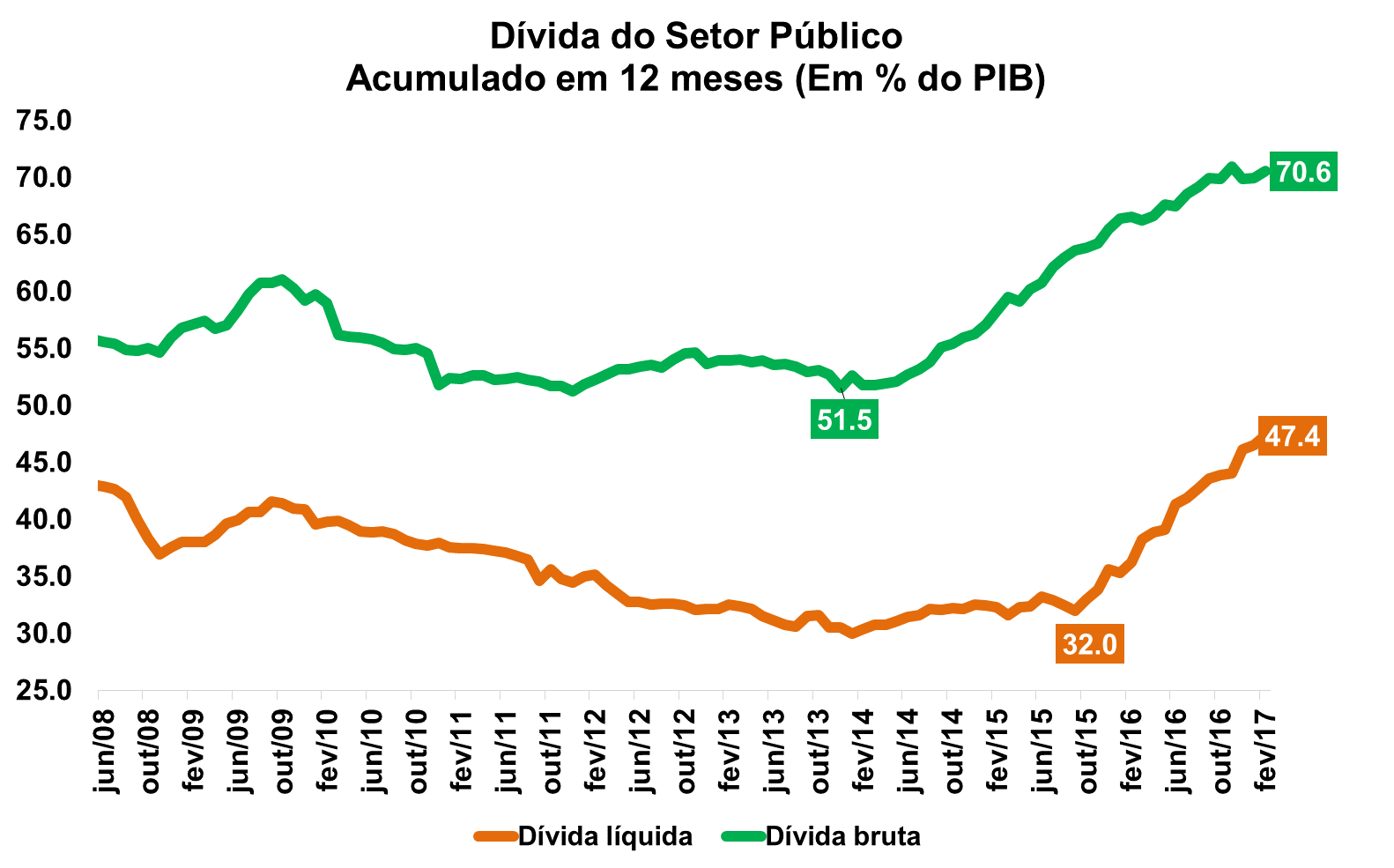

Por fim, a Dívida Líquida do Setor Público (DLSP) em fevereiro ficou em R$ 2.987,8 bilhões (47,4% do PIB), mantendo sua trajetória ascendente. No que diz respeito à Dívida Bruta do Governo Geral (DBGG), o montante alcançado em fevereiro foi de R$ 4.450,0 bilhões, o que equivale a 70,6% do PIB. No mês de janeiro, a proporção da dívida bruta pelo PIB brasileiro era de 70,0%.

.gif)