| Informativo eletrônico - Edição 2136 |

Segunda-Feira, 10 de abril de 2017 |

|

Prezado leitor,

Você está recebendo o Macro Visão. Veja os destaques desta edição:

Economia Brasileira

- Focus: Mercado reduz ainda mais expectativa para IPCA e SELIC

Economia Internacional

- Zona do Euro: Confiança dos investidores sobe expressivamente em abril

- OCDE: Indicador antecedente do Brasil registra alta

- EUA: Menor nível da taxa de desemprego desde maio de 2007

Projeções do Mercado

Dados da Economia Brasileira

.gif)

|

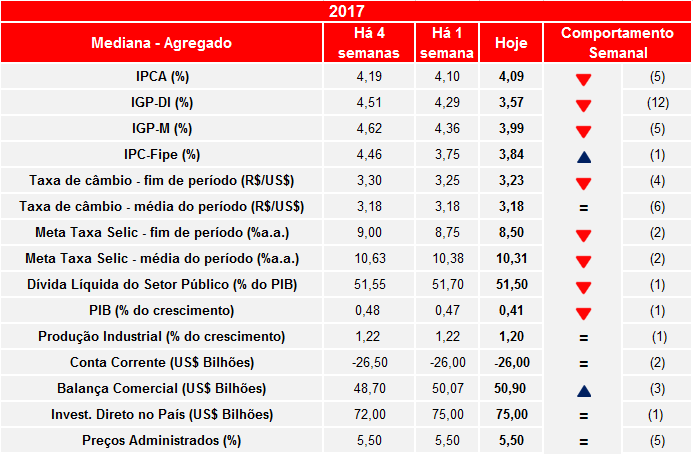

Focus: Mercado reduz ainda mais expectativa para IPCA e SELIC

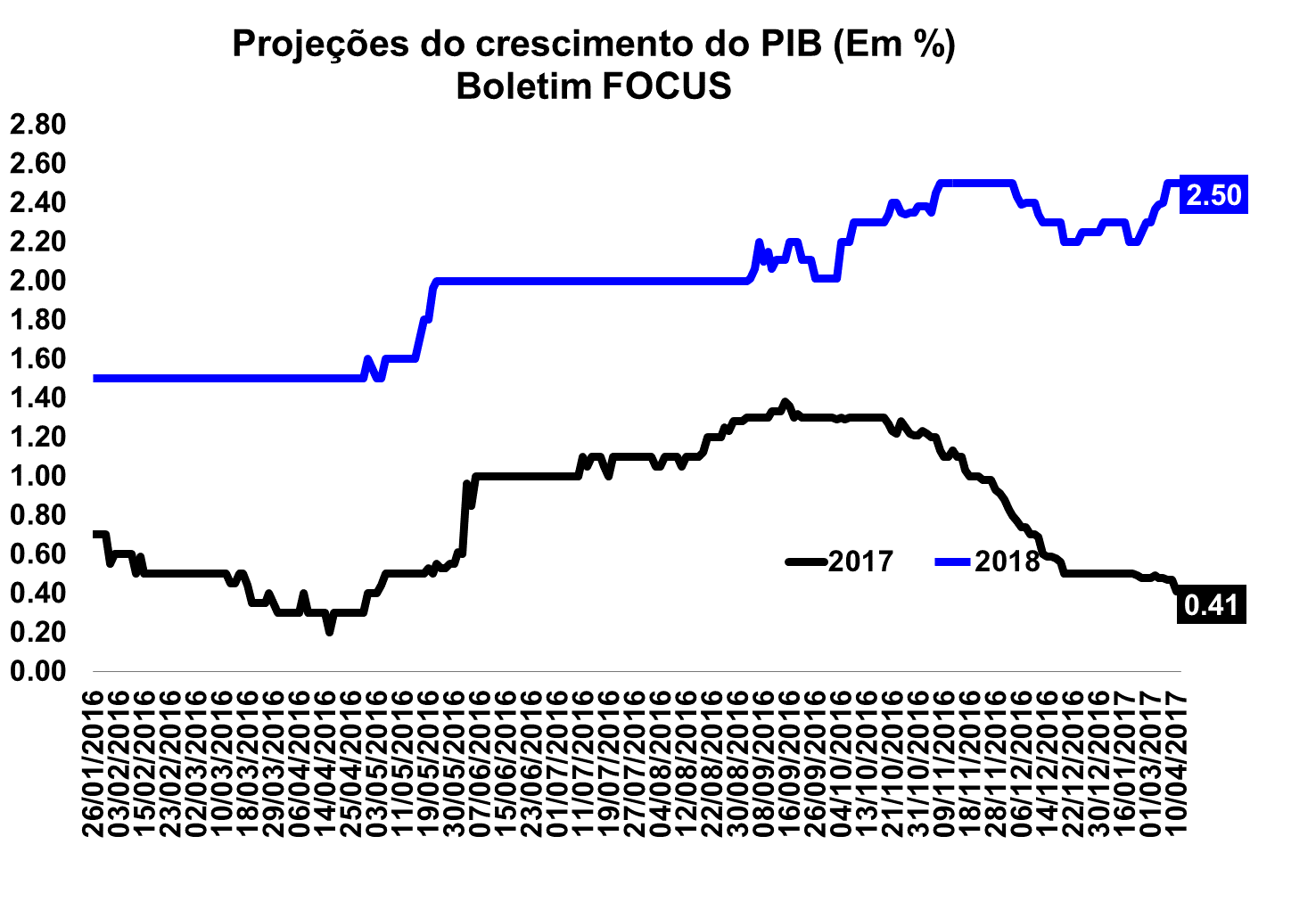

O Banco Central do Brasil (BCB) divulgou na manhã de hoje (10/04) o seu Boletim Focus - relatório semanal que faz levantamento da mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. De acordo com o relatório, a mediana das projeções do PIB de 2017 registrou queda, passando de 0,47% para 0,41%. Quanto ao ano de 2018, as projeções seguem em 2,50% pela terceira semana seguida.

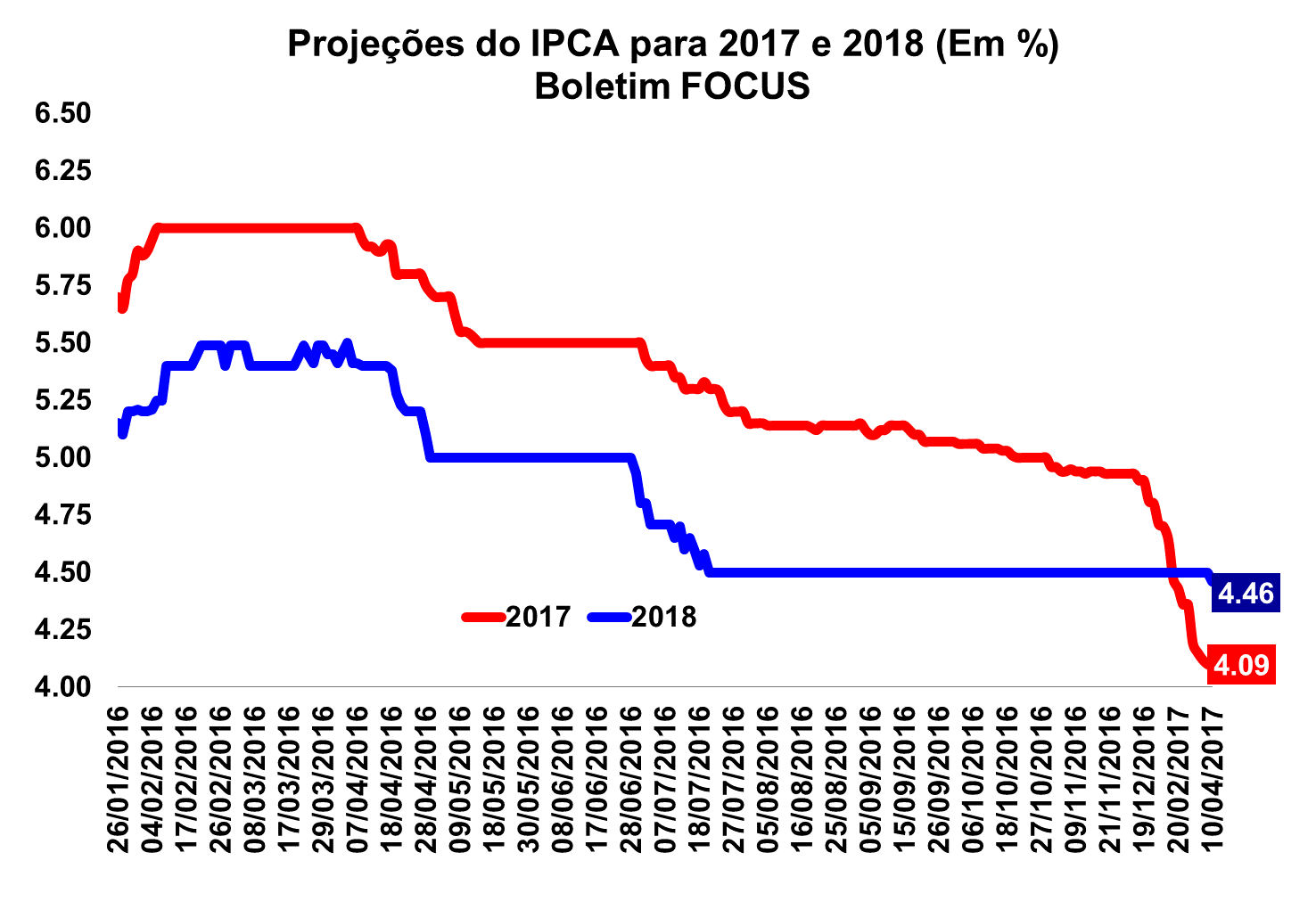

Por sua vez, o mercado voltou a revisar para baixo pela quinta semana seguida as projeções para IPCA de 2017, recuando de 4,10% para 4,09%. Para o ano de 2018, as expectativas apresentaram queda, após as projeções de inflação permaneceram em 4,50% por trinta e cinco semanas, sendo que a alta esperado atual é de 4,46%.

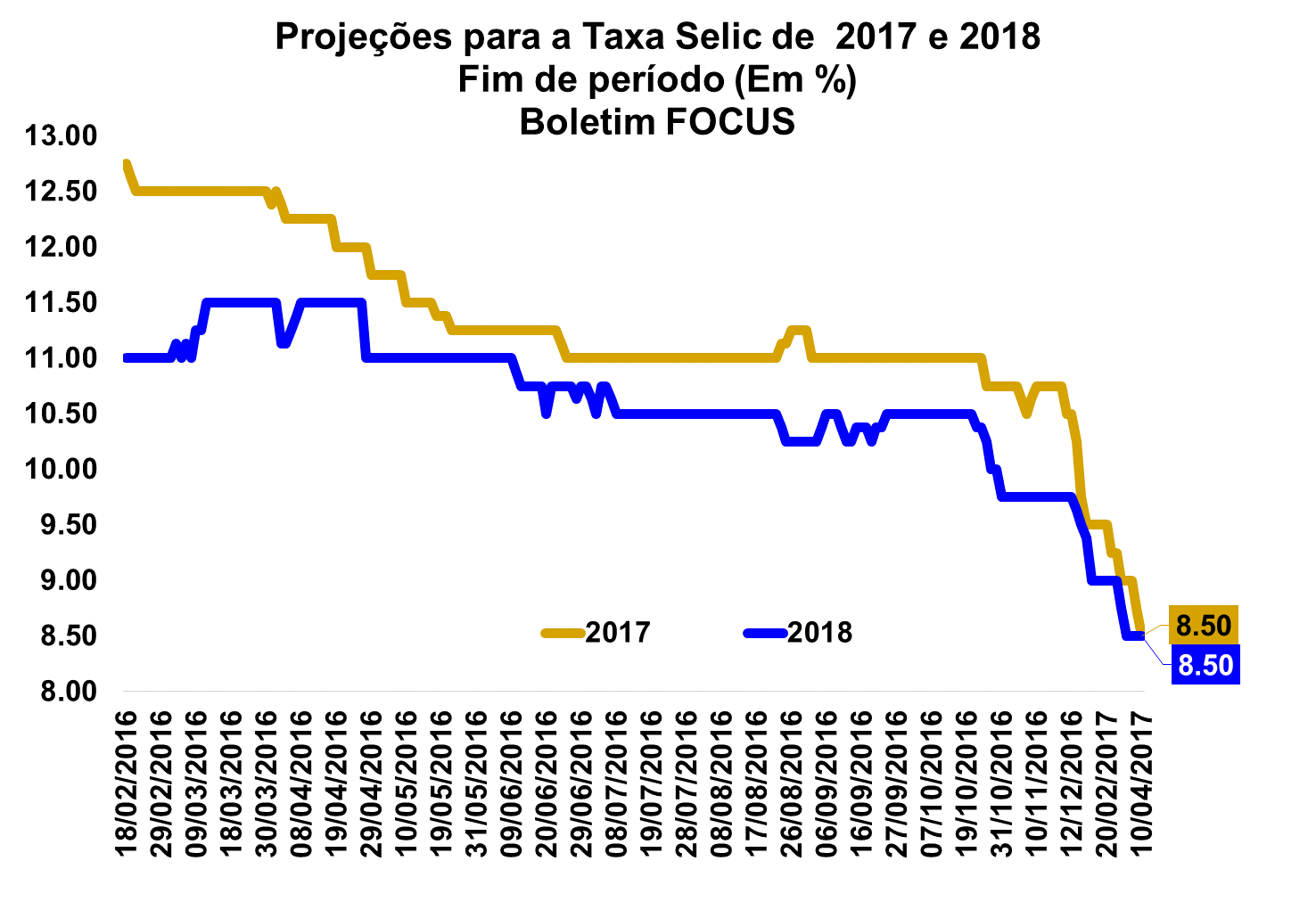

Com relação a taxa Selic para este ano, o mercado reduziu sua mediana de 8,75% para 8,50%. Para o ano de 2018 a taxa esperada seguiu estável em 8,50% pela terceira semana seguida. No que tange a taxa de câmbio, as projeções ficaram em R$/US$ 3,23 para o ano de 2017. Já para o próximo ano, as projeções variaram de R$/US$3,40 para R$/US$ 3,37.

No que diz respeito ao setor externo, o superávit esperado para 2017 subiu de US$ 50,07 bilhões para US$ 50,90 bilhões. Já para o ano de 2018, variou de US$ 41,90 bilhões para US$ 42,49 bilhões. Quanto ao déficit em Conta Corrente, as expectativas se mantiveram em US$ 25,00 bilhões em 2017, ao passo que o déficit estimado para o ano de 2018 está em US$ 36,25 bilhões.

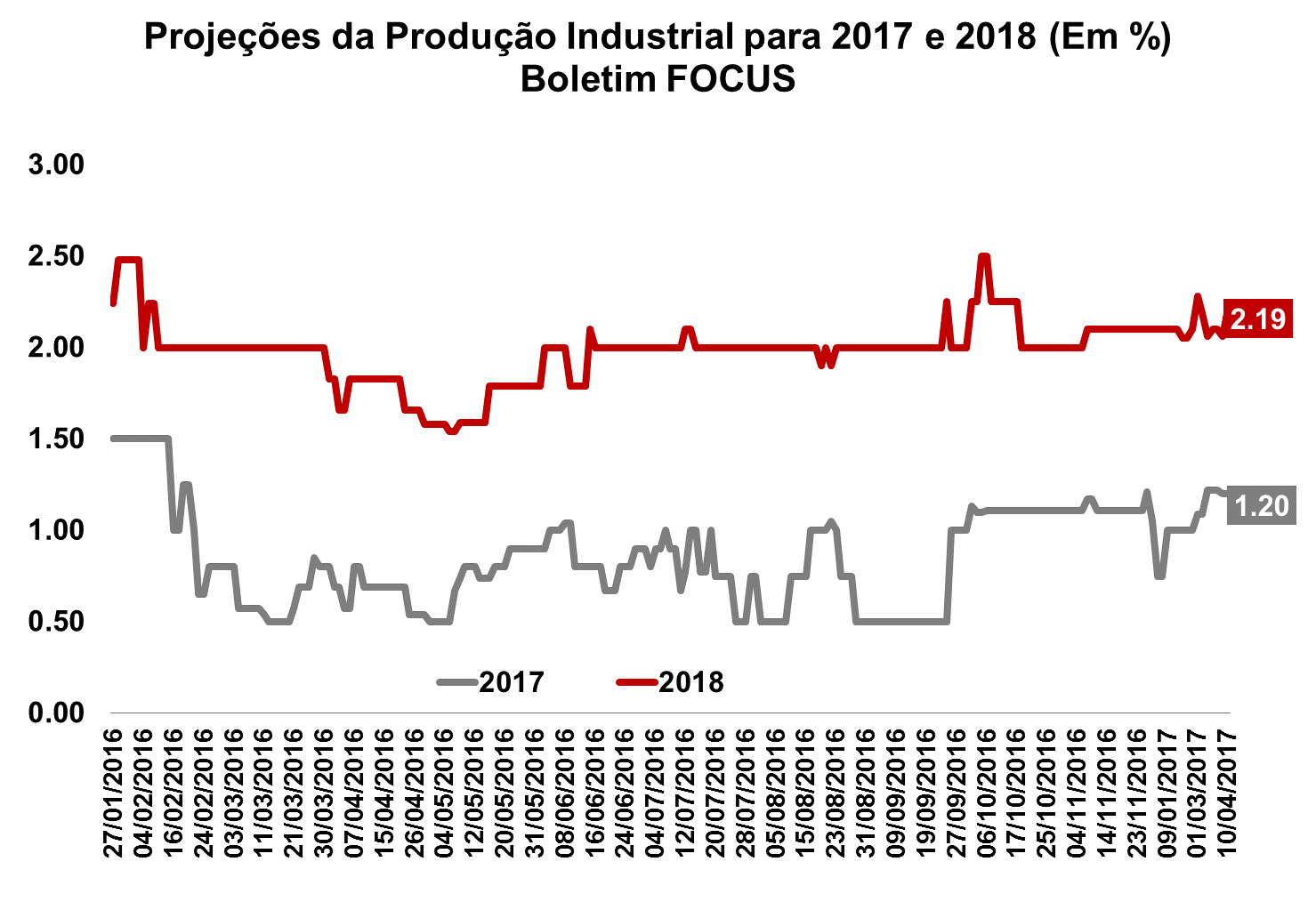

Por fim, quanto a produção industrial, o mercado estima para 2017 um crescimento de 1,20%, o mesmo apresentado no relatório anterior. Para 2018, o crescimento variou de 2,06% para 2,19%.

|

Zona do Euro: Confiança dos investidores sobe expressivamente em abril

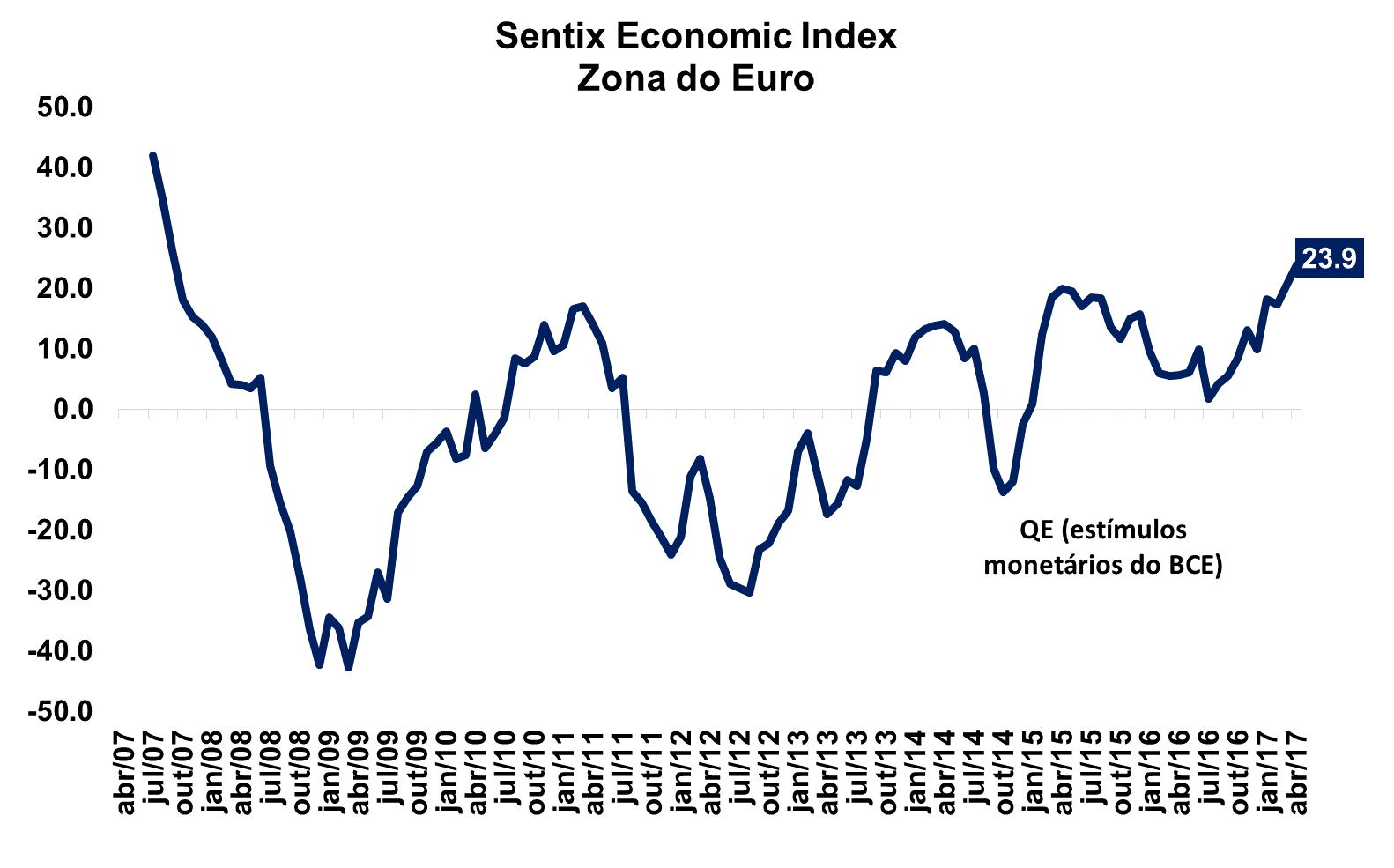

Hoje pela manhã (10/04) o Instituto Sentix divulgou seu indicador da Confiança do Investidor referente ao mês de abril. A pontuação do índice passou de 20,7 em março para 23,9 pontos neste mês, acumulando uma alta de 37,4% desde fevereiro. Este resultado é o maior desde agosto de 2007.

O grande destaque entre os dois componentes do indicador vai para o índice da Situação Atual, que avançou pelo quarto mês consecutivo e chegou ao maior nível desde janeiro de 2008. Com um crescimento de 21,0% na passagem mensal, o indicador passou de 23,8 para 28,8 pontos em abril. A recente divulgação da pesquisa de intenção de voto presidencial na França, que aponta para uma vitória fácil do centrista e euro simpatizante Emmanuel Macron, influenciou diretamente este componente. Já para o índice das Expectativas, a pontuação ficou em 19,3 pontos ante 17,8 no mês passado.

Assim, o desempenho da Zona do Euro se destaca frente às outras potências mundiais uma vez que, divulgados no mesmo relatório, a Confiança do Investidor para os EUA e Japão sofreram uma significativa queda no mês (puxados pelo Índice de Expectativas). Além disso, declarações do presidente do Banco Central Europeu, de que a ideia é manter a política monetária atual, vai de acordo com as projeções de mercado de que a inflação seja menor da verificada nos últimos meses, influenciando na segurança e expectativa dos investidores.  OCDE: Indicador antecedente do Brasil registra alta OCDE: Indicador antecedente do Brasil registra alta

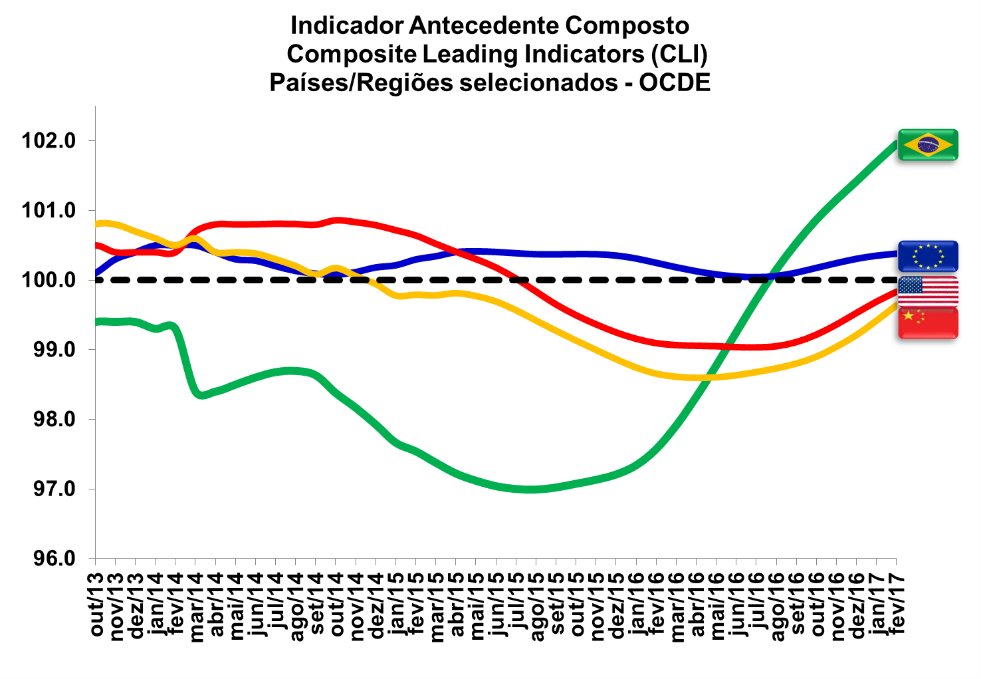

Foi divulgado na manhã de hoje (10/04) pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE), o Indicador Antecedente Composto (Composite Leading Indicator - CLI) referente ao mês de fevereiro. De acordo com a publicação, o indicador apontou praticamente estabilidade para o índice relativo a OCDE total (que seria uma avaliação composta de todos os países-membros), ao variar de 100,0 para 100,1 pontos. Leituras acima de 100 pontos apontam crescimento acima da tendência.

Na abertura por países e regiões, o CLI da Zona do Euro registra um crescimento praticamente estável. Na França o indicador permaneceu em 100,5 pontos, e na Espanha em 99,9 pontos. Na Itália, variou de 100,2 para 100,1 pontos, ao passo que na Alemanha variou de 100,5 para 100,6 pontos.

O relatório ainda afirma que haverá um fraco crescimento nos Estados Unidos (99,8 pontos, embora melhor do que antes) e aceleração no Canadá (100,7 pontos). Quanto ao Reino Unido (99,8 pontos), embora as incertezas em função do Brexit permaneçam, o CLI continua a convergia para sua tendência de elevação.

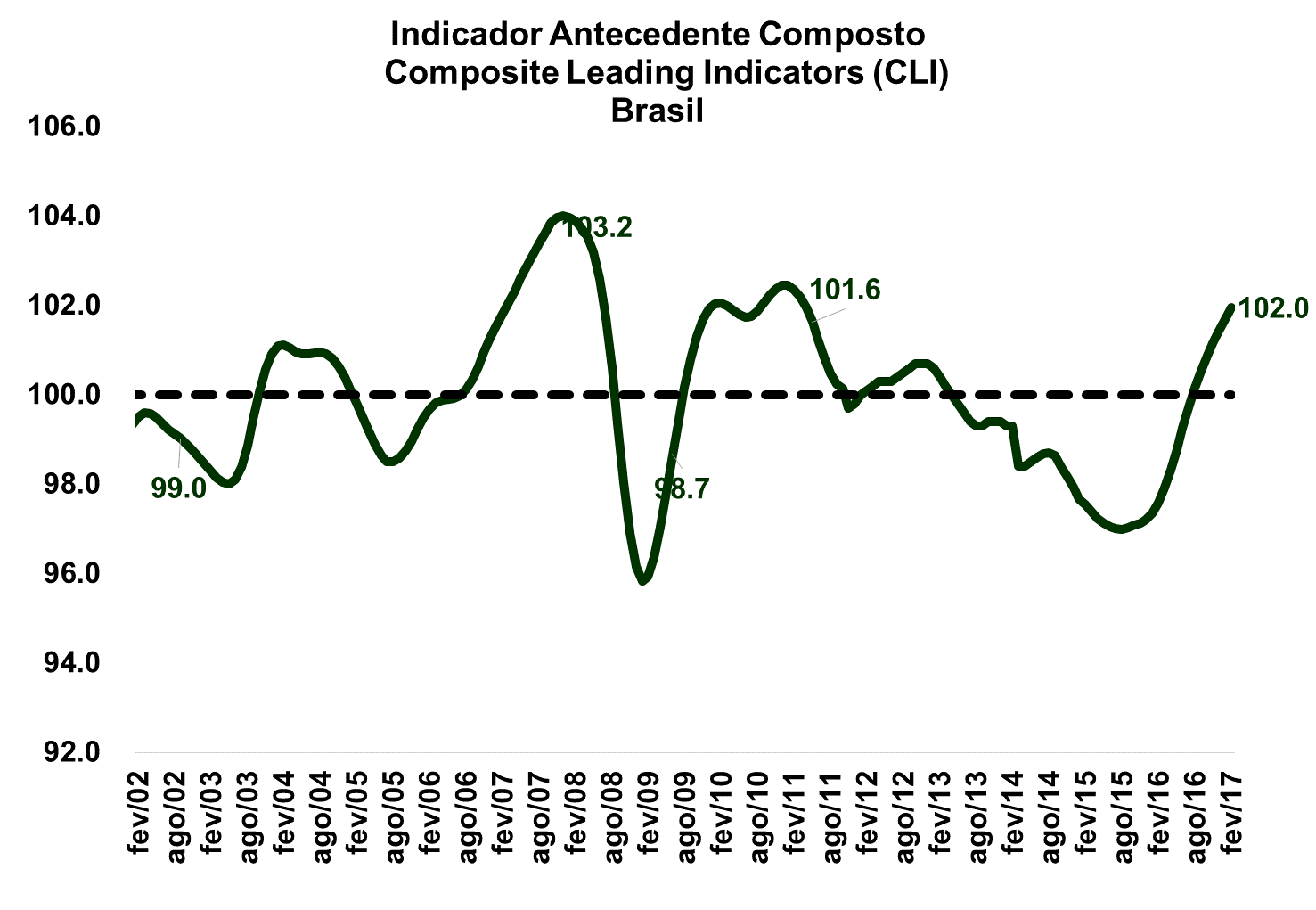

Por fim, dentre as principais economias emergentes, o relatório afirma que avaliação permanece inalterada na comparação com o mês anterior, com os CLIs do Brasil (102,0 pontos) e Rússia (101,3 pontos) apontando um crescimento acelerado, o da China (99,6 pontos) sinalizando uma otimização no ritmo de crescimento e a Índia (99,4 pontos) desacelerando.  EUA: Menor nível da taxa de desemprego desde maio de 2007 EUA: Menor nível da taxa de desemprego desde maio de 2007

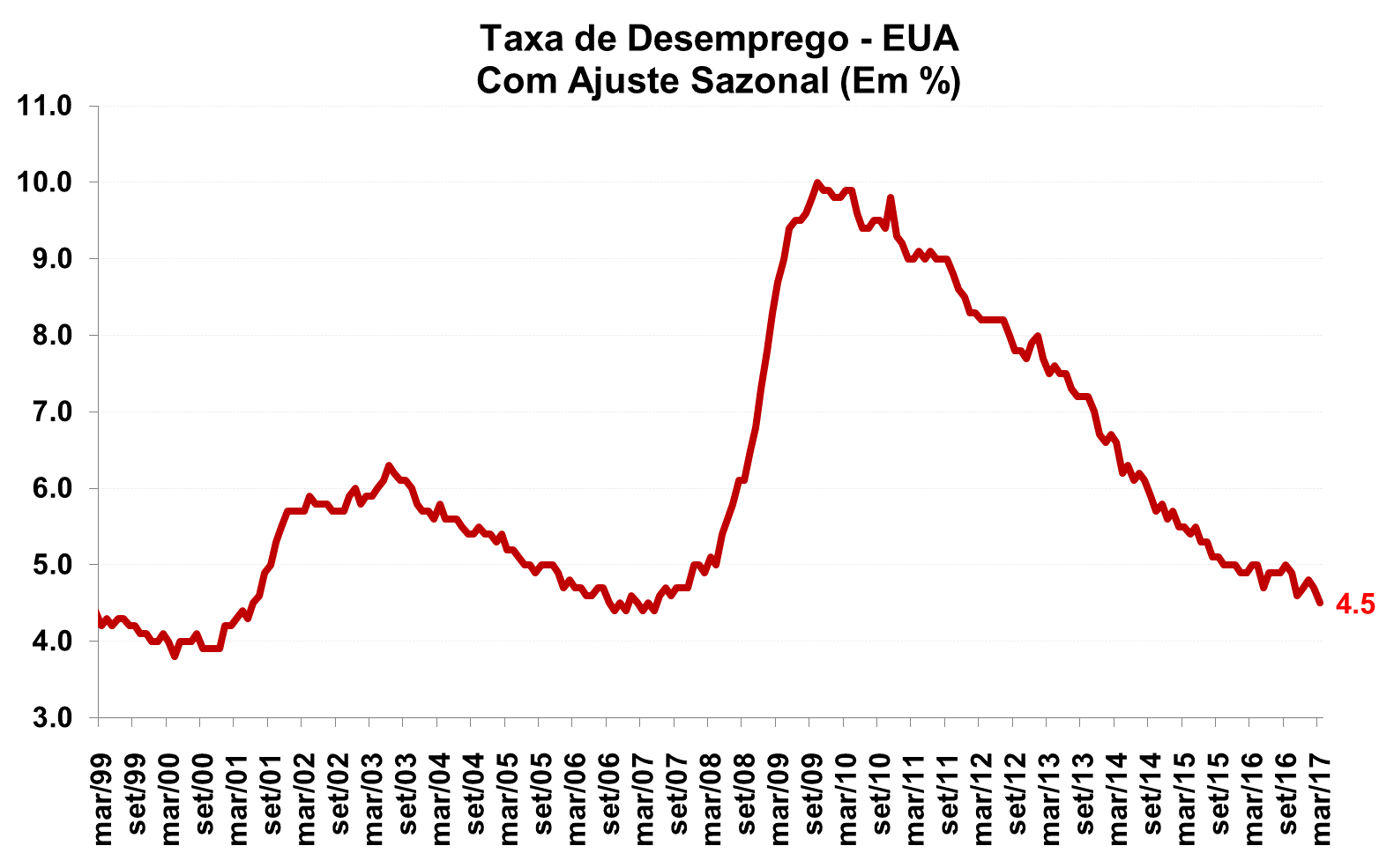

O U.S. Bureau of Labor Statistics (BLS) dos Estados Unidos divulgou na última sexta-feira (07/04) a taxa de desemprego nacional referente ao mês de março. De acordo com o relatório, a taxa desceu para 4,5% ante 4,7% em fevereiro, totalizando 7,2 milhões de pessoas desempregadas. Este resultado se consolida como o menor nível de desemprego desde maio de 2007, gravitando em torno do que os americanos consideram como taxa natural de desemprego.

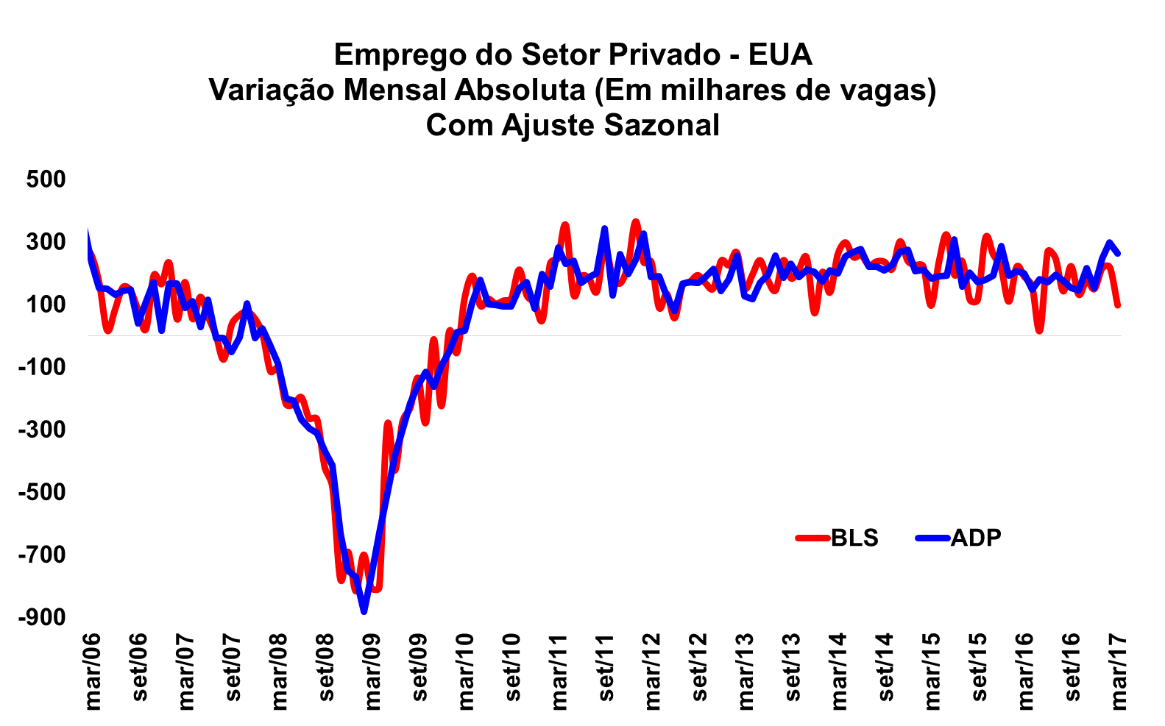

A respeito da geração de empregos na economia norte-americana, a divulgação da BLS ficou muito abaixo das projeções de mercado, em apenas 89 mil postos criados. A expectativa era de uma criação maior, devido à divulgação dos dados de emprego do setor privado do Instituto ADP, na semana passada, no qual reportara a criação de 263 mil postos de trabalho. Com o primeiro bimestre registrando um total de 425 mil empregos gerados, este resultado mensal é visto como uma acomodação ao forte ritmo do começo de ano.

|

|

Macro Visão é uma publicação da:

Federação das Indústrias do Estado de São Paulo (FIESP) e do

Centro das Indústrias do Estado de São Paulo (CIESP)

Av. Paulista, 1313 - 5º andar - Cep 01311-923 - Tel.: 11 3549-4316

Diretor Titular do Departamento de Pesquisas e Estudos Econômicos: Paulo Francini |

Copyright © 2017. Portal Fiesp.

Prédio da Fiesp: Av. Paulista, 1313 - São Paulo/SP - CEP: 01311-923 - Fone: (11) 3549-4499 |

|

|