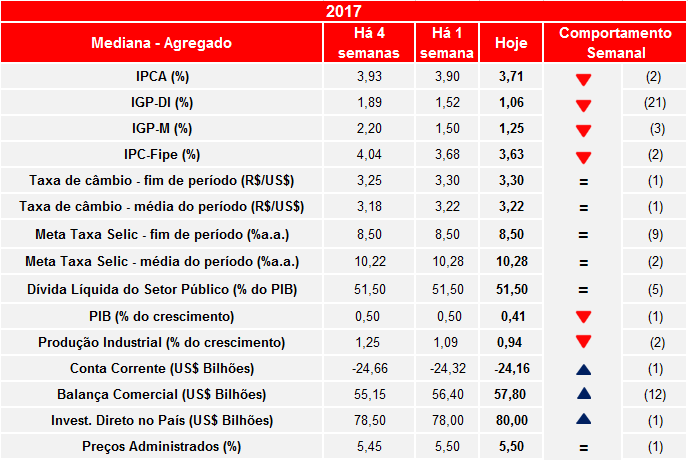

Focus: Projeções para o IPCA voltam a diminuir

Hoje (12/06) o Banco Central do Brasil (BCB) divulgou seu Boletim Focus - relatório semanal que faz levantamento da mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. Nesta leitura as projeções para o PIB de 2017 diminuíram de 0,50% para 0,41%. Para 2018, a expectativa de crescimento do PIB caiu pela terceira semana seguida, de 2,40% para 2,30%.

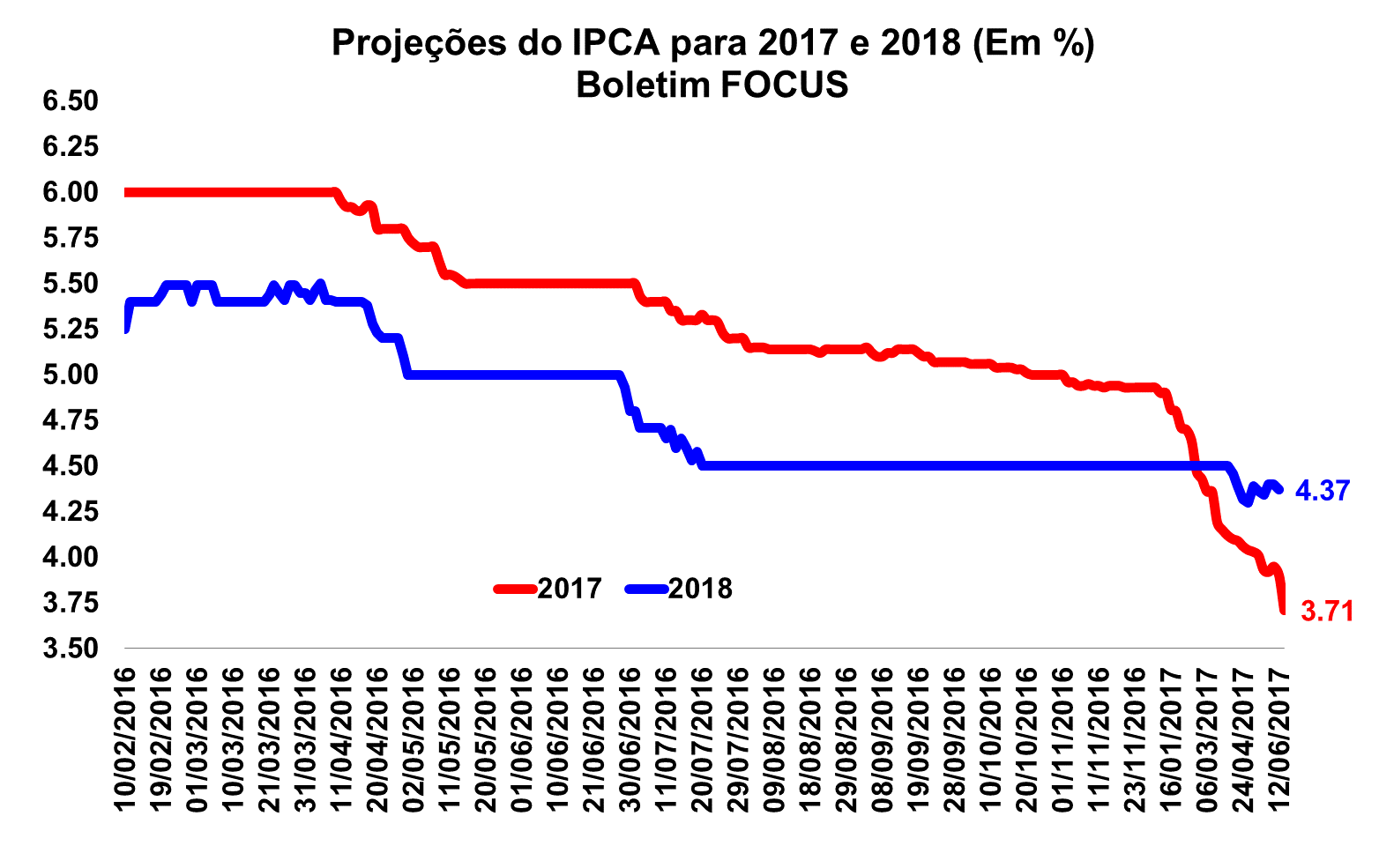

As projeções de mercado para o IPCA de 2017 e de 2018 caíram nesta semana. Após os fracos resultados recentes, o mercado revisou a inflação de 2017 de 3,90% para 3,71%. Já para o ano que vem, a expectativa de alta do índice diminuiu para 4,37%, ante 4,40% da última leitura.

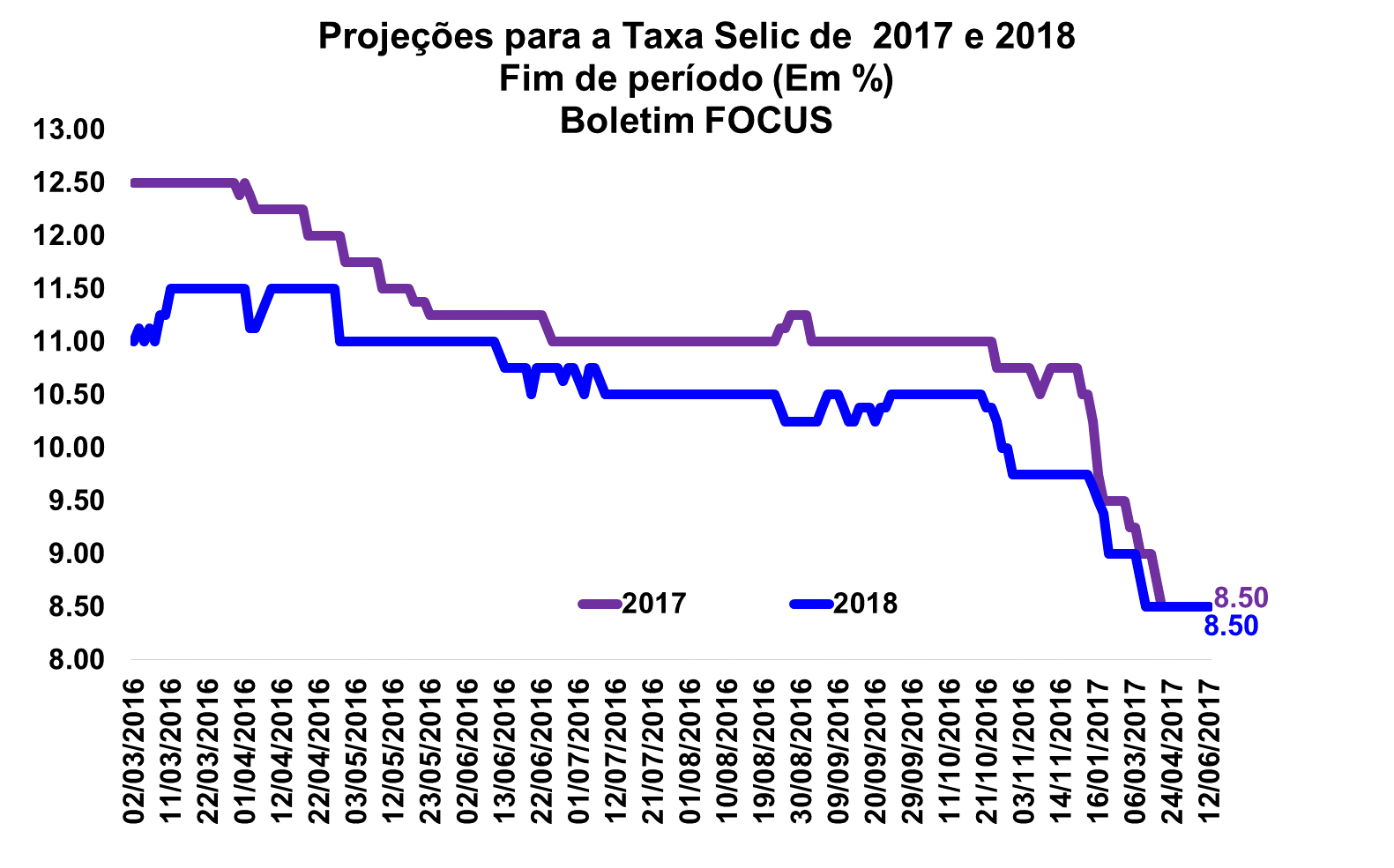

Por sua vez, a taxa Selic projetada para o fim de 2017 permaneceu em 8,50% pela nona semana seguida. A mesma taxa é esperada para o fim de 2018, pela décima segunda semana. No que tange ao câmbio, as projeções para este ano foram mantidas em relação ao último Boletim, em R$/US$ 3,30, assim como para o ano que vem, em R$/US$ 3,40.

Com relação ao setor externo, a mediana das projeções para o superávit da balança comercial foram elevadas pela décima segunda semana seguida, ao passar de US$ 56,40 bilhões para US$ 57,80 bilhões. O superávit esperado para 2018 permaneceu em US$ 43,06 bilhões. Já a expectativa para o déficit em conta corrente, tanto para este ano como para o ano que vem, sofreram queda: de US$ 24,32 bilhões para US$ 24,16 bilhões e de US$ 36,95 bilhões para US$ 36,00 bilhões, respectivamente.

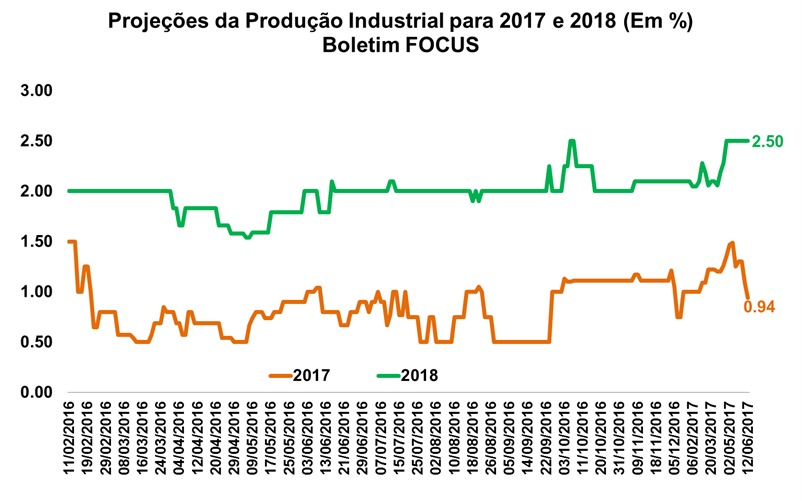

Por fim, o crescimento projetado para a produção industrial de 2017 sofreu, pela segunda semana consecutiva, recuo, atingindo 0,94% ante 1,09% da última leitura. Para 2018, pela sétima semana seguida as projeções permaneceram em 2,50%.

FGV: Intenção de investimento avança no segundo trimestre

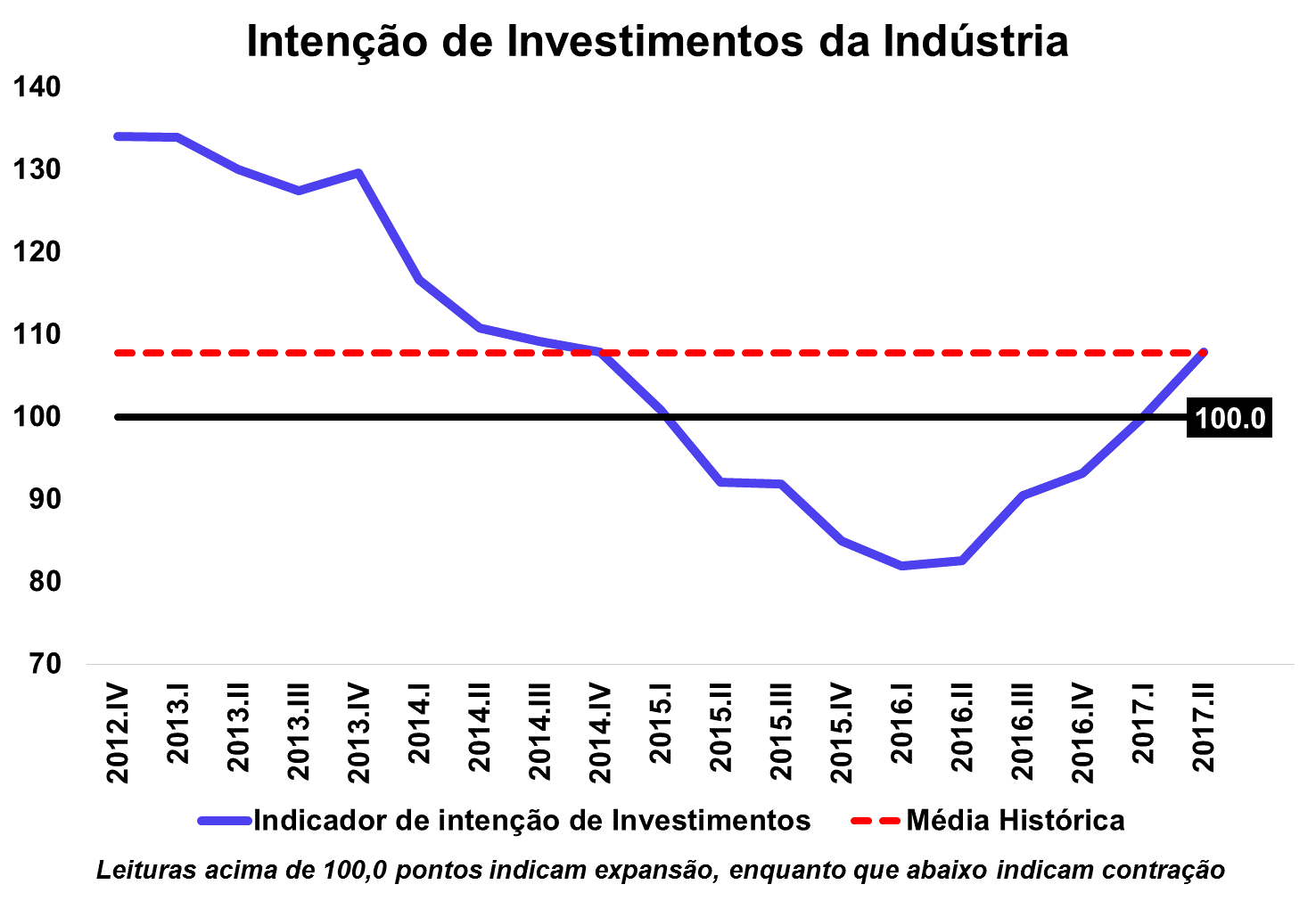

Na manhã da última sexta-feira (09/06) a FGV divulgou seu Indicador de Intenção de Investimentos da Indústria referente ao segundo trimestre deste ano. No trimestre em questão o indicador registrou um avanço de 7,9 pontos em relação ao trimestre anterior, atingindo o patamar de 109,3 pontos, sendo este o maior nível desde o terceiro trimestre de 2014. Esse indicador mede o ímpeto de investimento entre as empresas industriais, colaborando assim, para antecipar tendências econômicas.

De acordo com o relatório, a proporção de empresas que preveem investir mais nos 12 meses seguintes (25,6%) superou o percentual daquelas que projetam investir menos (17,7%), sendo que este salto positivo não ocorria desde o primeiro trimestre de 2015. No trimestre anterior, esses percentuais haviam se igualado (em 19,9%).

O mesmo relatório consulta as empresas industriais quanto ao grau de certeza em relação à execução do plano de investimento para os 12 meses seguintes. A proporção de empresas que estão certas em relação à execução do plano de investimentos (25,0%) superou a proporção de empresas incertas (21,3%) pelo segundo trimestre consecutivo. No trimestre imediatamente anterior essas proporções haviam sido, respectivamente, de 29,2% e 22,7%. Ainda na avaliação da FGV, o nível do indicador é baixo quando se comparado ao nível pré-crise.

.gif)

|