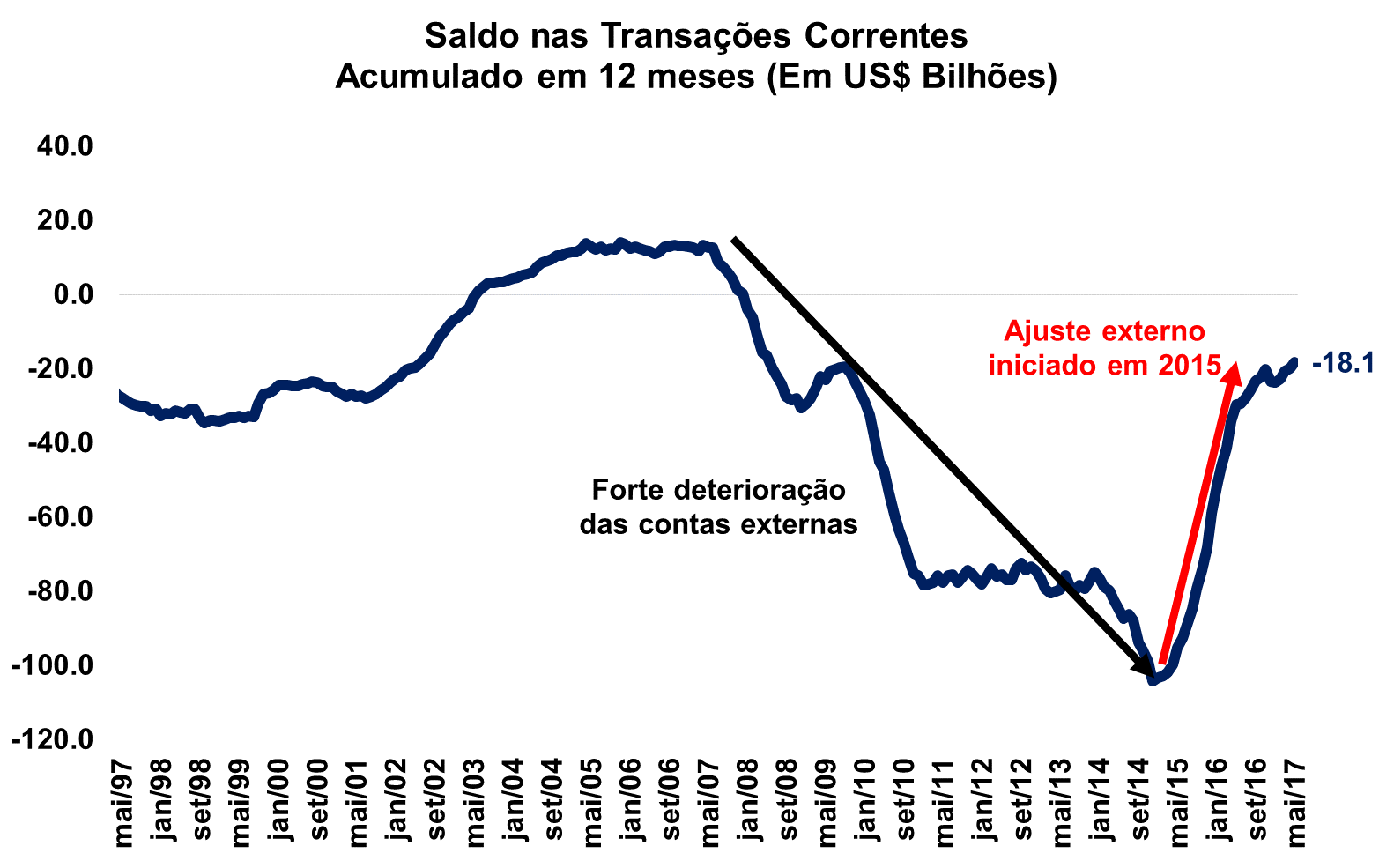

BCB: Forte superávit nas transações correntes em maio

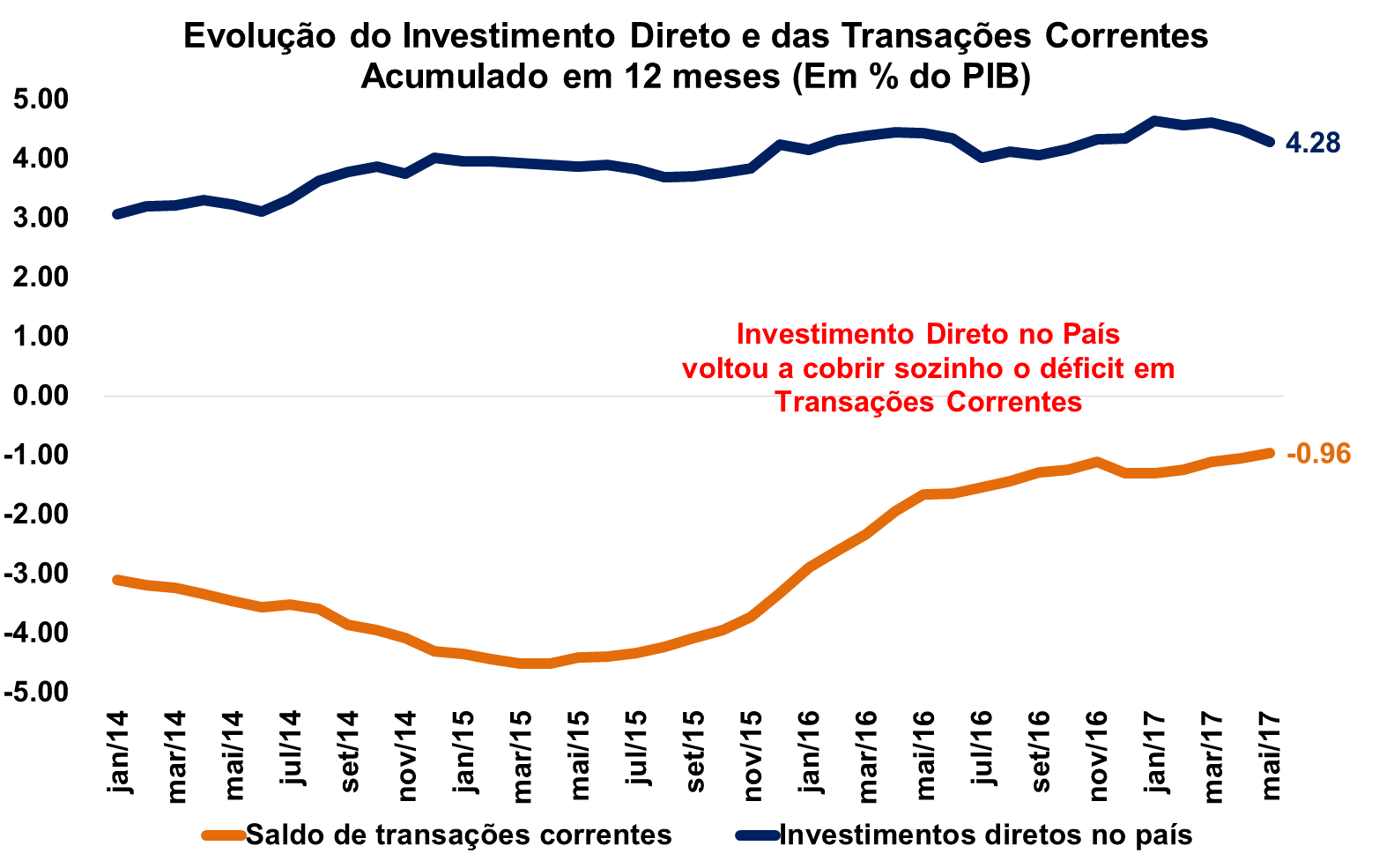

Ontem (27/06), o Banco Central do Brasil divulgou sua Nota do Setor Externo com os resultados da Balança de Pagamentos referente ao mês de maio. Superando a mediana das expectativas de mercado (em superávit de US$ 2,0 bilhões), o saldo das Transações Correntes ficou em US$ 2,9 bilhões, fazendo com que o déficit acumulado no ano de 2017 reduzisse para US$ 616,0 milhões ante US$ 6,0 bilhões registrados no mesmo período do ano anterior. O acumulado em 12 meses também manteve seu ritmo de redução, ao passar de US$ 19,8 bilhões para US$ 18,1 bilhões, o equivalente a 0,96% do PIB.

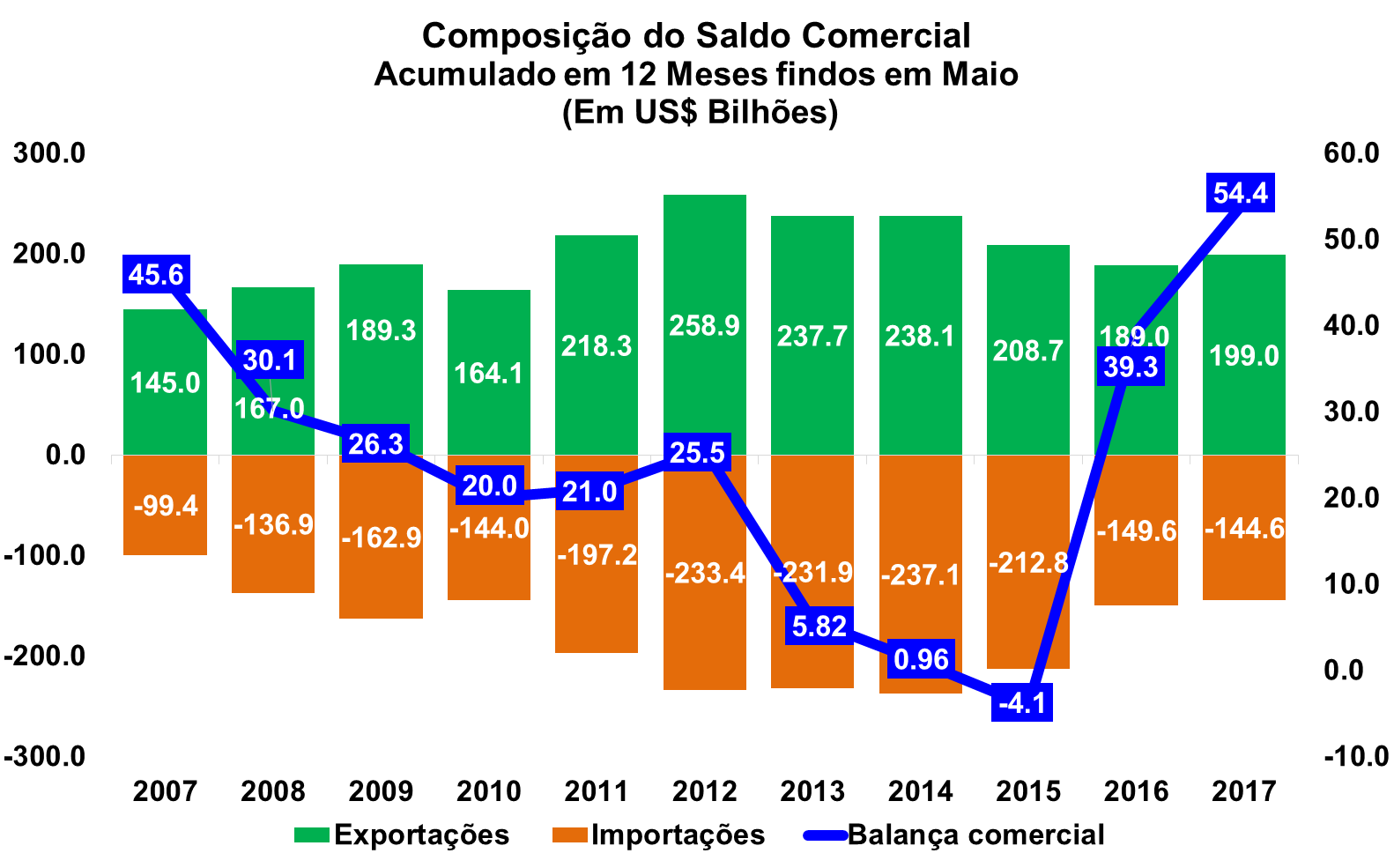

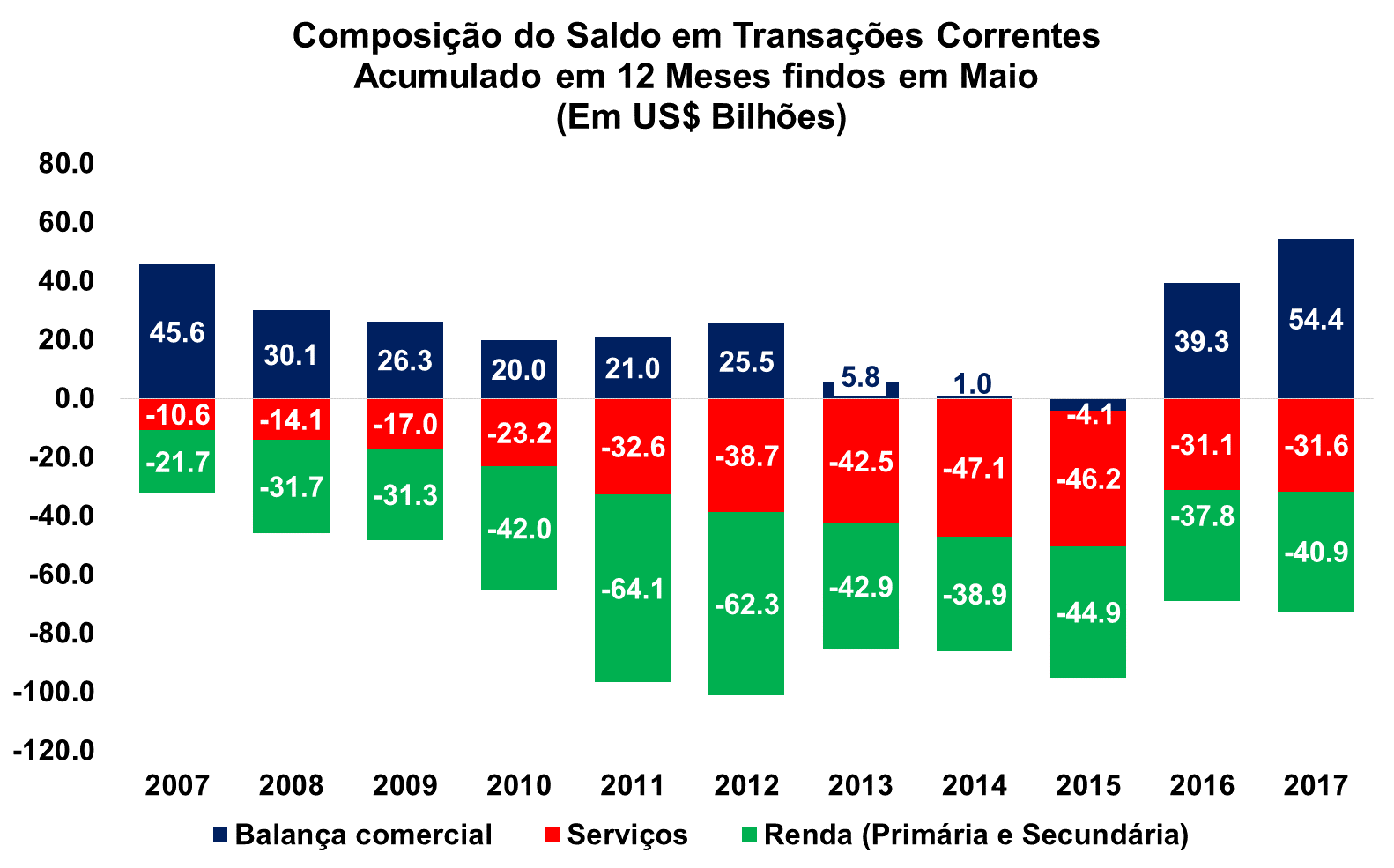

A evolução do saldo em Transações Correntes continuou recebendo forte contribuição do saldo da Balança Comercial que, n o acumulado nos últimos 12 meses, o seu superávit passou de US$ 53,2 bilhões em abril para US$ 54,4 bilhões em maio. No mesmo mês em 2016, o superávit era de US$ 39,3 bilhões. As exportações cresceram num ritmo maior que as importações, com a primeira passando de um valor de US$ 196,7 bilhões em abril para US$ 199,0 bilhões em maio, e a segunda de US$ 143,6 bilhões para US$ 144,6 bilhões.

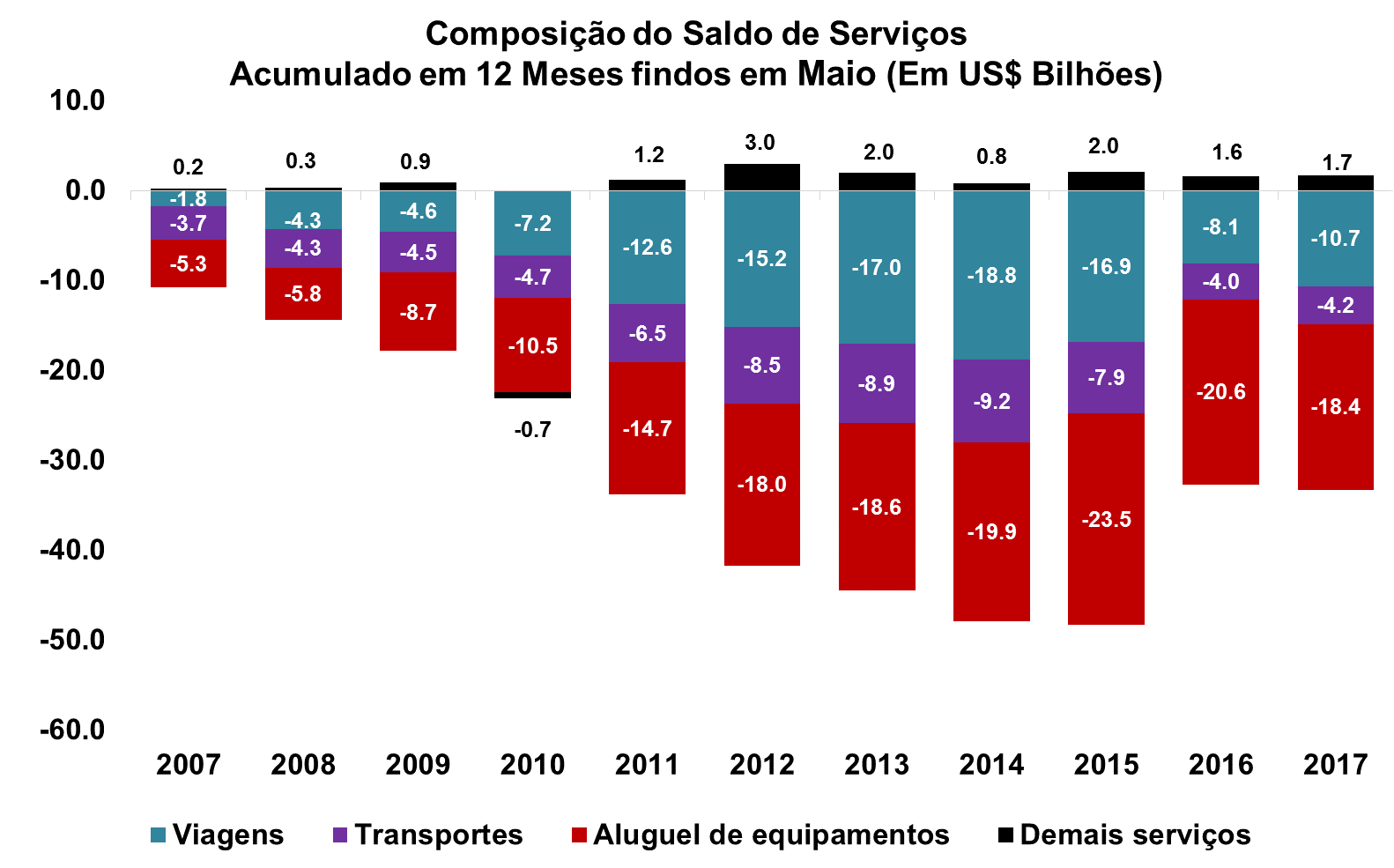

No que tange a conta de serviços, o saldo acumulado nos últimos 12 meses permaneceu pelo terceiro mês consecutivo num déficit de US$ 31,6 bilhões, resultado ligeiramente superior ao déficit de maio de 2016 (US$ 31,1 bilhões). Com base no acumulado em 12 meses, o déficit nas contas de renda retraiu na passagem de abril para maio, passou de US$ 41,4 bilhões para US$ 40,9 bilhões. No entanto, comparando com o mesmo mês de 2016, o déficit foi ampliado em US$ 3,1 bilhões.

Em relação a abertura das contas de serviços, houve uma compensação entre a contínua diminuição do déficit no acumulado em 12 meses do aluguel de serviços (passando de US$ 18,8 bilhões em abril para US$ 18,4 bilhões) e a contínua ascensão do déficit em viagens para o exterior (de US$ 10,3 bilhões para 10,7 bilhões em maio); resultando na manutenção do saldo na passagem mensal. Demais serviços (ampliando seu superávit de US$ 1,5 bilhões para US$ 1,7 bilhões) e transportes (aumentando seu déficit de US$ 4,0 bilhões para US$ 4,2 bilhões) também tiveram suas variações mensais compensadas.

Já a abertura da Balança de Renda apresentou a manutenção do superávit do componente salário (US$ 0,3 bilhões), e da renda secundária (em US$ 2,6 bilhões). Enquanto que juros reduziram seu déficit em relação a abril ao passar de US$ 23,5 bilhões para US$ 23,3 bilhões em maio; e os déficits de lucros e dividendos retraíram para US$ 20,5 bilhões ante 20,8 bilhões.

Por fim, a análise da Conta Financeira nos mostra que os investimentos diretos no país arrefeceram frente aos meses anteriores, chegando a US$ 81,5 bilhões no acumulado nos últimos 12 meses ante US$ 84,7 bilhões no acumulado findo em abril. No entanto, continua superior ao mesmo mês de 2017, quando o saldo atingido foi de US$ 78,9 bilhões.

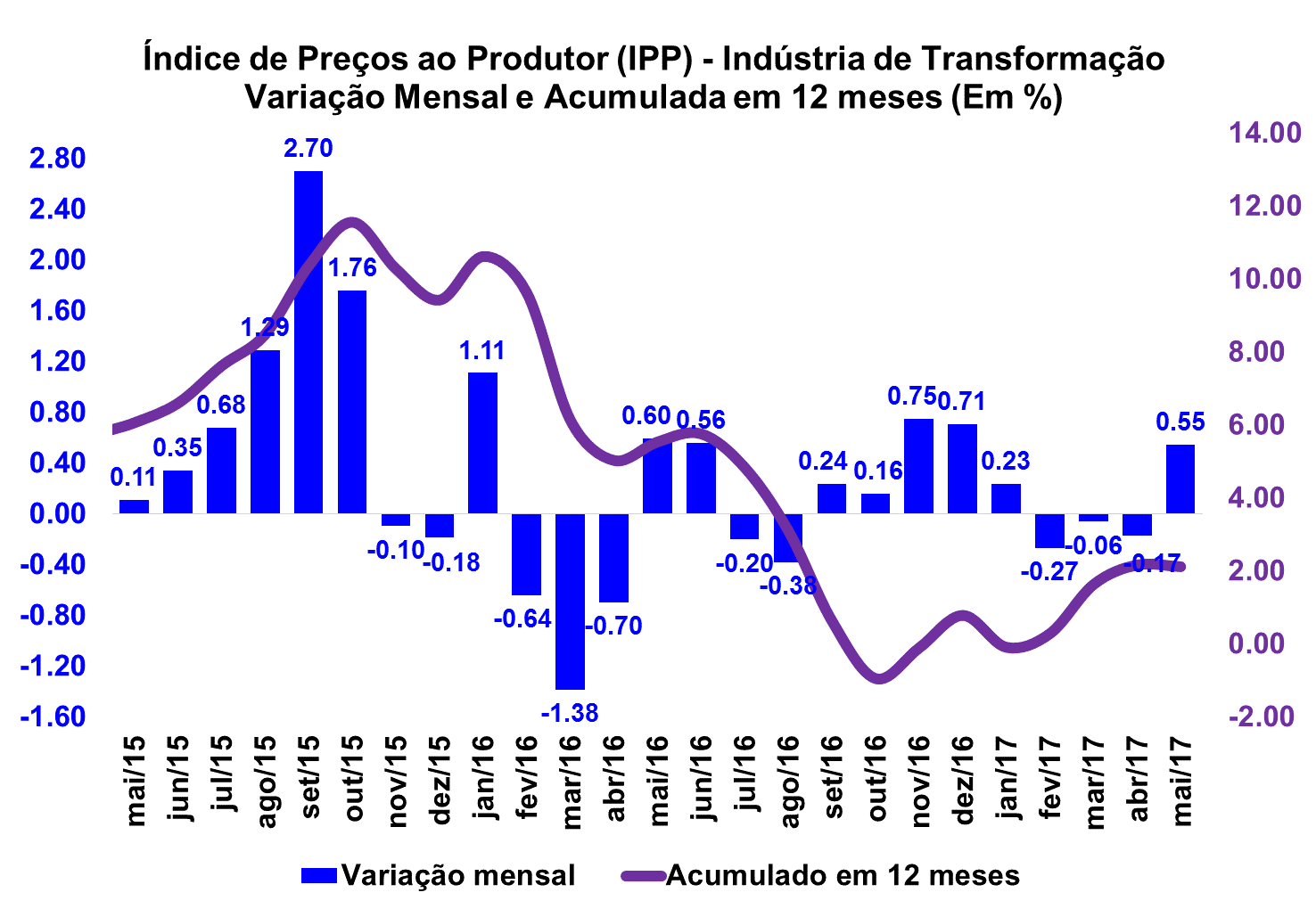

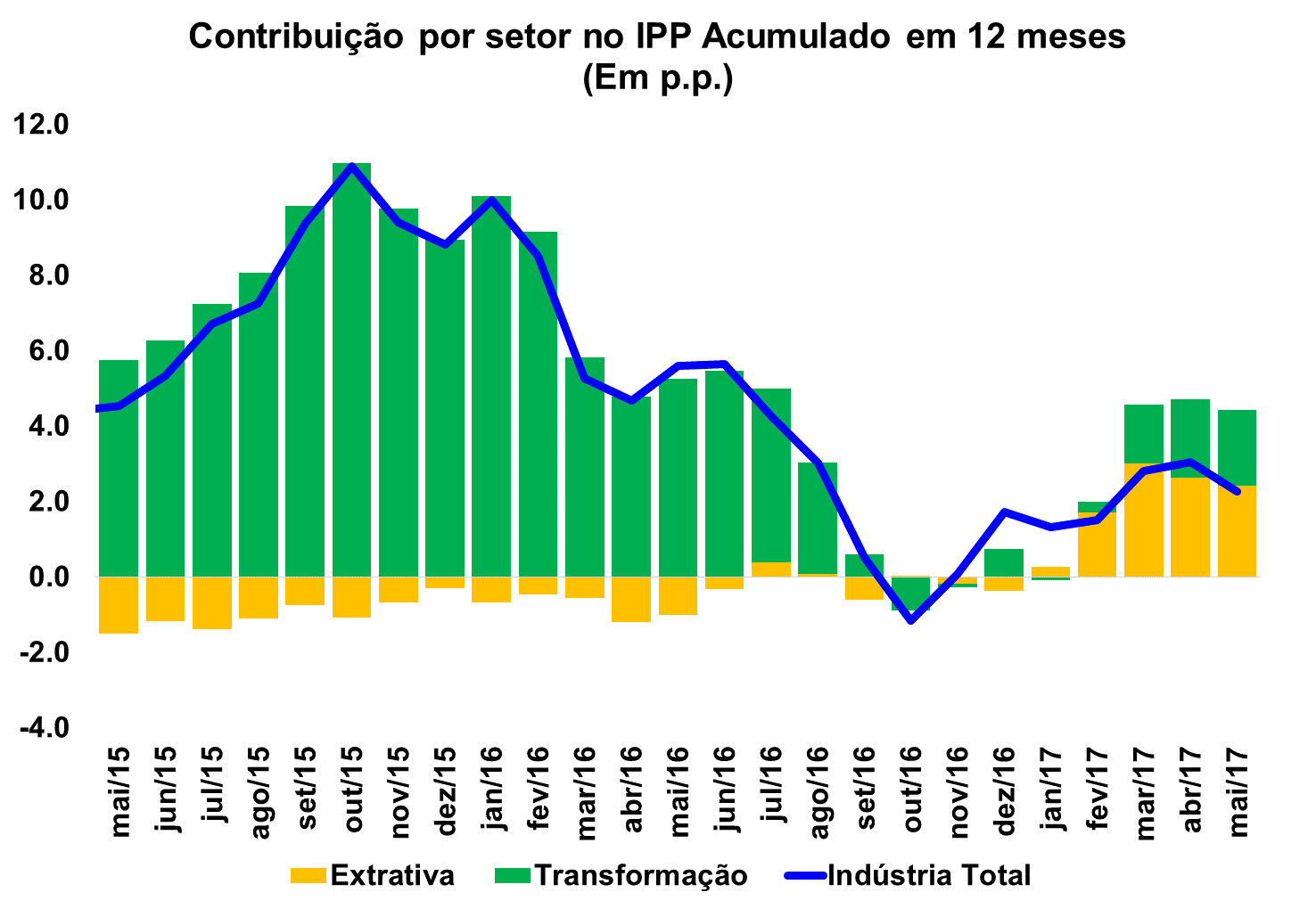

IPP: Preços ao Produtor Industrial cresce 0,12% em maio

Na manhã de hoje (28/06), o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou o Índice de Preços ao Produtor (IPP) referente ao mês de maio. Segundo o relatório divulgado, os preços da indústria geral cresceram em média 0,12% no mês de maio. Enquanto em abril o resultado fora de uma retração de 0,11%. No acumulado do ano o índice passou de uma queda de 0,19% em abril para uma contração de 0,07%; no acumulado em 12 meses passou de 3,06% para 2,26%.

Na abertura por setores da indústria, os preços da Industria de Transformação apresentaram alta de 0,55% em maio, frente a -0,18% em abril. Por sua vez, a Industria Extrativa registrou forte queda de 10,95% no mês, ante aumento de 1,72% em abril.

No mês de maio, 16 das 24 atividades tiveram variações positivas de preços, contra 13 no mês anterior. As maiores variações ficaram por conta das atividades das indústrias extrativas (-10,95%), papel e celulose (2,55%), refino de petróleo e produtos de álcool (2,45%) e fumo (1,92%).

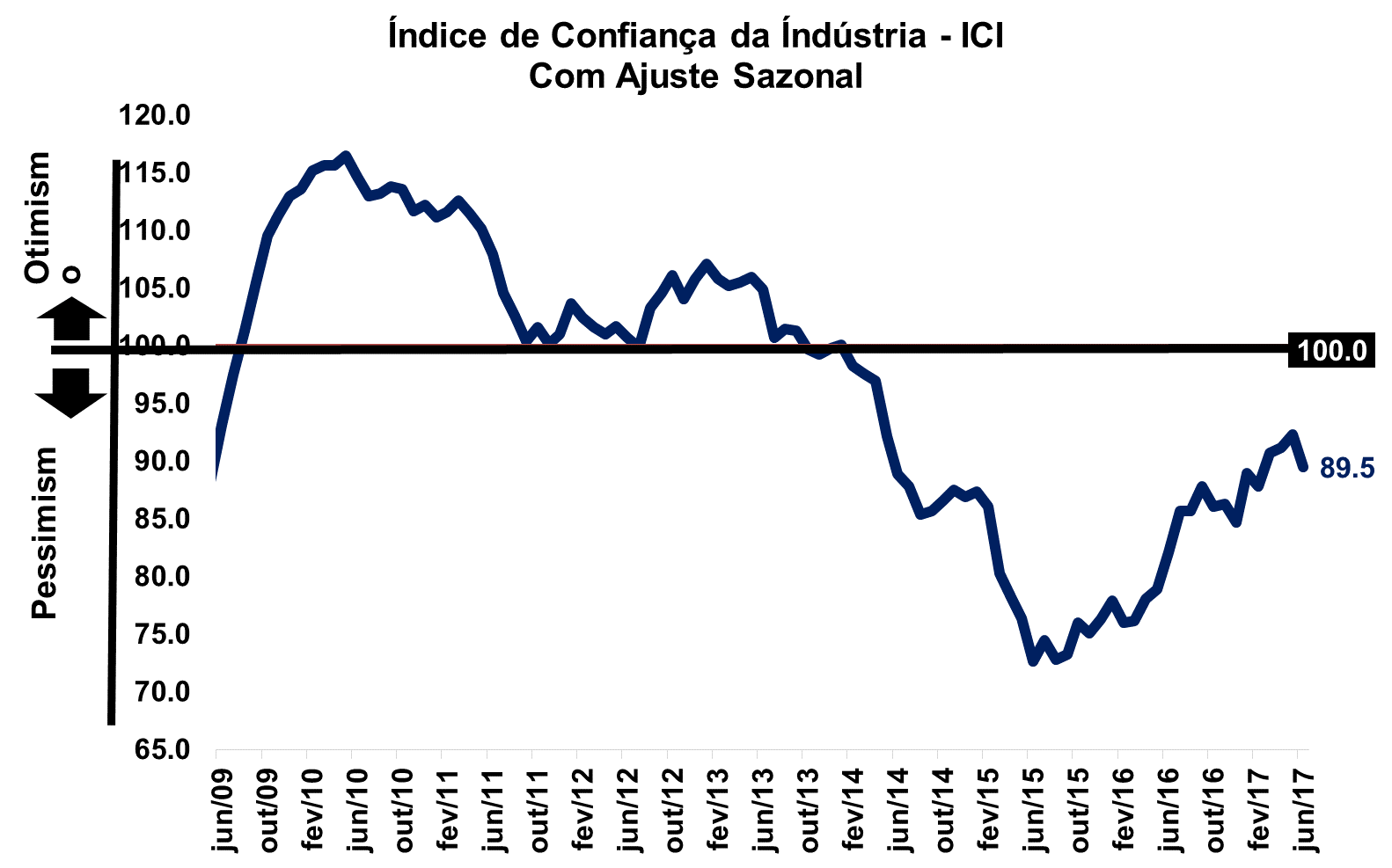

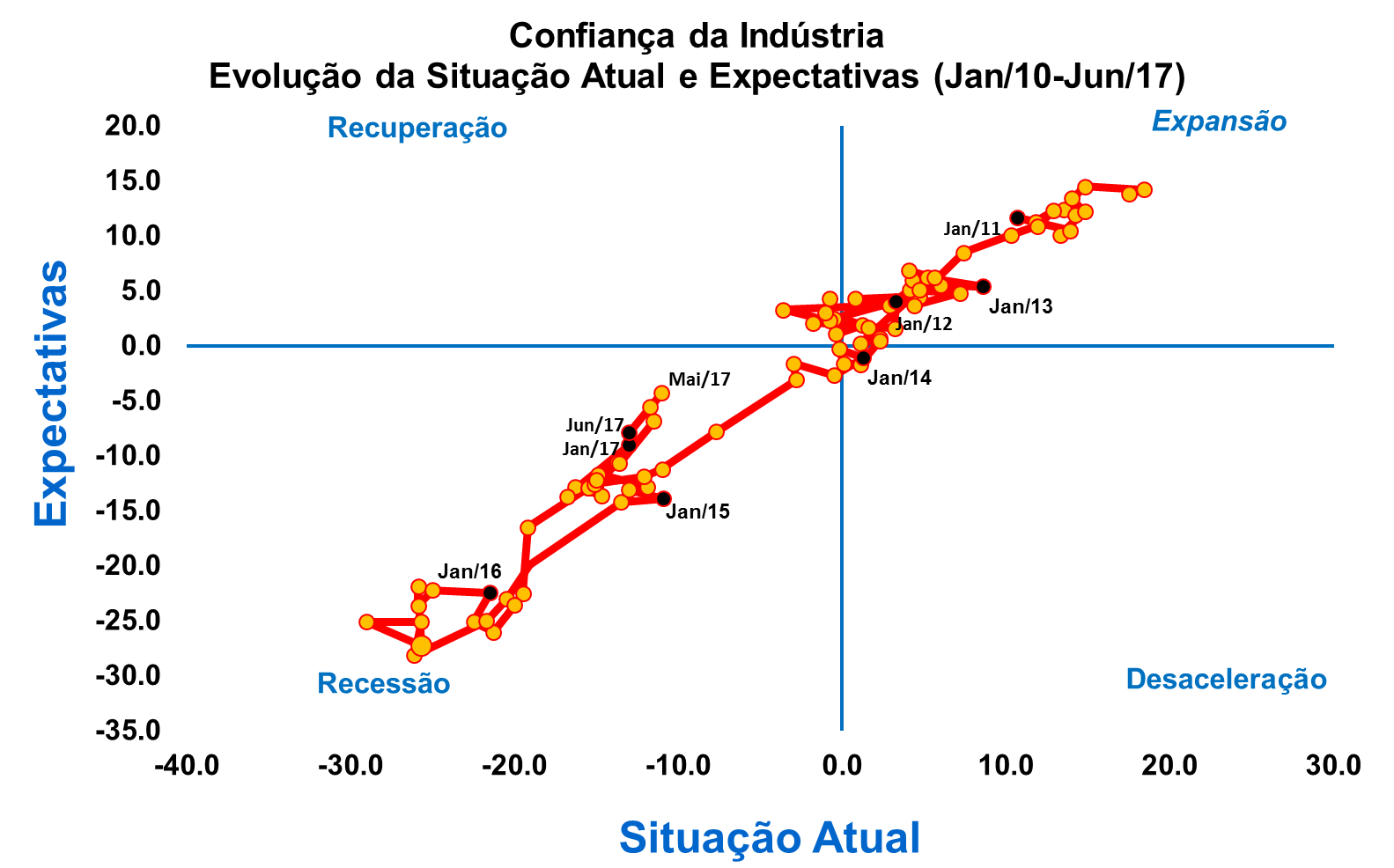

FGV: Confiança industrial apresenta forte recuo em junho

A Fundação Getúlio Vargas (FGV) divulgou hoje (28/06) os resultados finais para o seu Índice de Confiança da Indústria (ICI) referente ao mês de junho. De acordo com a publicação, o resultado do ICI reduziu ainda mais do que indicava a prévia divulgada na semana passada (90,0 pontos), chegando a 89,5 pontos ante 92,3 registrados em maio. Assim, a queda verificada chegou a 3,0% na passagem mensal, sendo esta a maior retração desde junho de 2015.

Na abertura entre seus componentes, o Índice das Expectativas (IE) sofreu forte redução de 3,8%, atingindo 92,1 pontos ante 95,7 pontos em junho (maior patamar desde maio de 2014). Esta queda é atribuída aos subcomponentes relacionados ao nível de emprego para os próximos meses, sendo que as perspectivas de pessoal ocupado caíram e as perspectivas de redução do quadro de funcionários se elevaram.

O Índice da Situação Atual (ISA) também sofreu redução neste mês de referência, ao passar de 89,0 para 87,0 pontos. Ao contrário do IE, este indicador apresenta um comportamento muito volátil desde outubro de 2016, alternando entre avanço e recuo mensal.

Por fim, o Nível de Utilização da Capacidade Instalada (NUCI) da indústria recuou 0,5 p.p., chegando a 74,2% ante 74,7% de maio. Este é o menor patamar atingido no ano de 2017.

.gif)

|