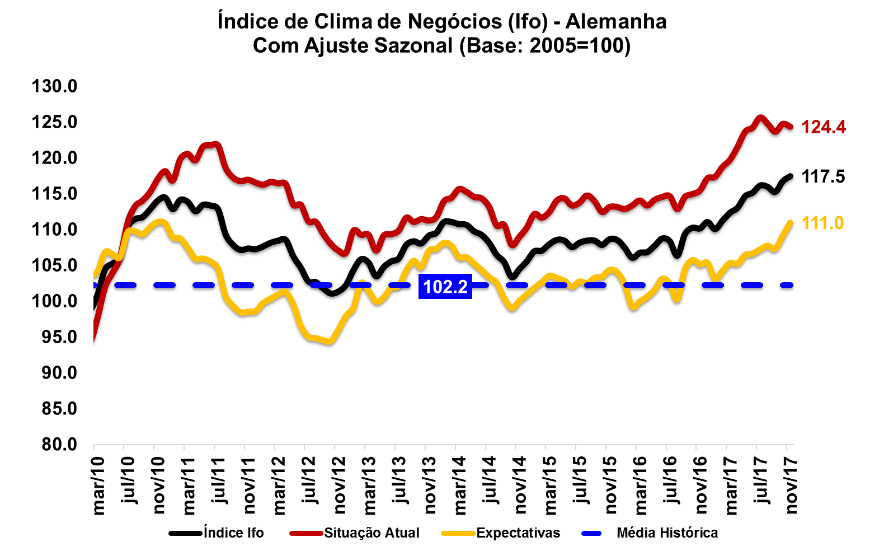

BCB: Transações correntes registram déficit em outubro

O Banco Central do Brasil (BCB) divulgou ontem (23/11) a nota do setor externo com os dados do balanço de pagamentos referentes a outubro. De acordo com a publicação, as transações correntes apresentaram déficit mensal de US$ 343 milhões. O resultado, contudo, veio acima da mediana das expectativas do mercado, que esperava um déficit de US$ 830 milhões.

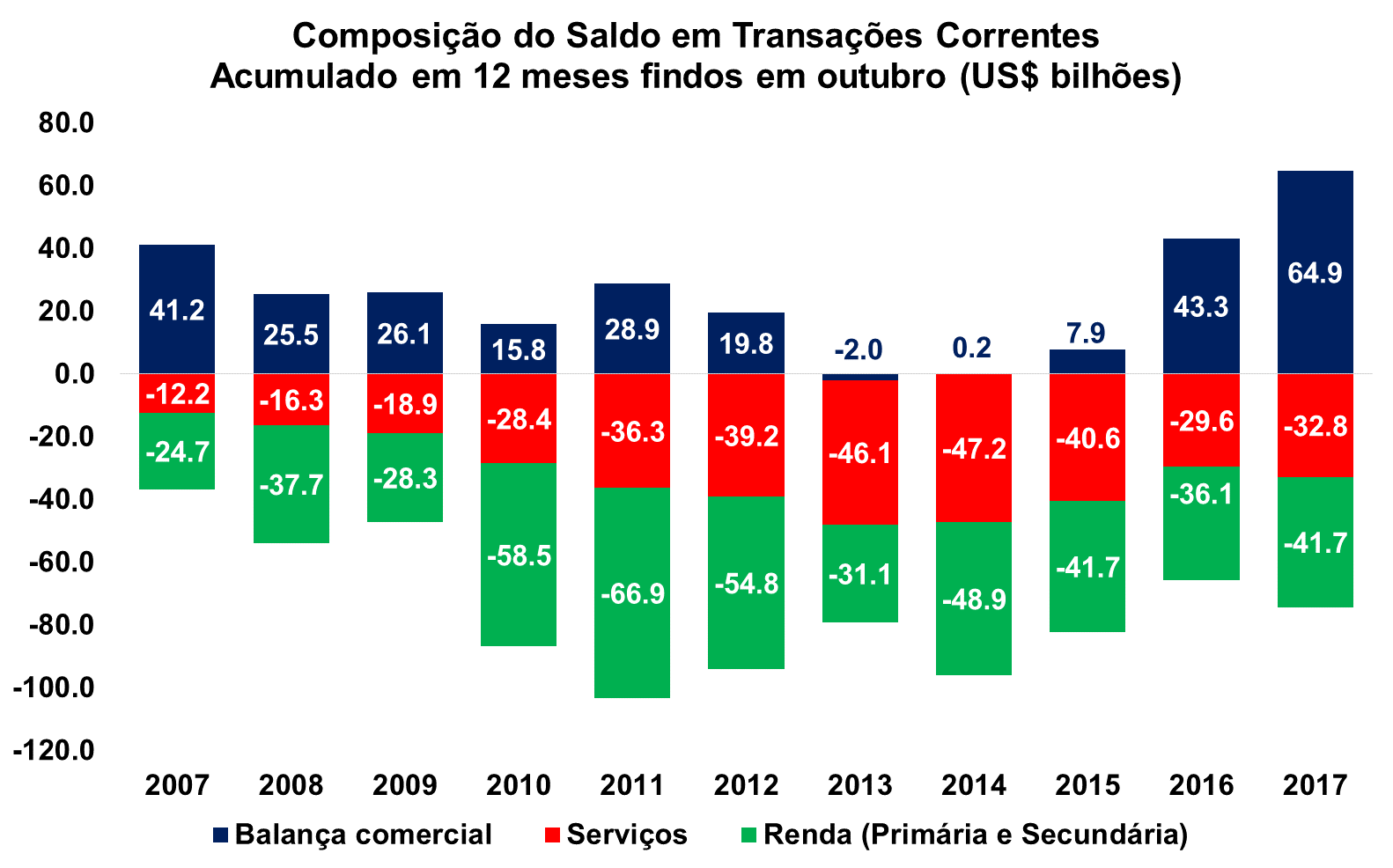

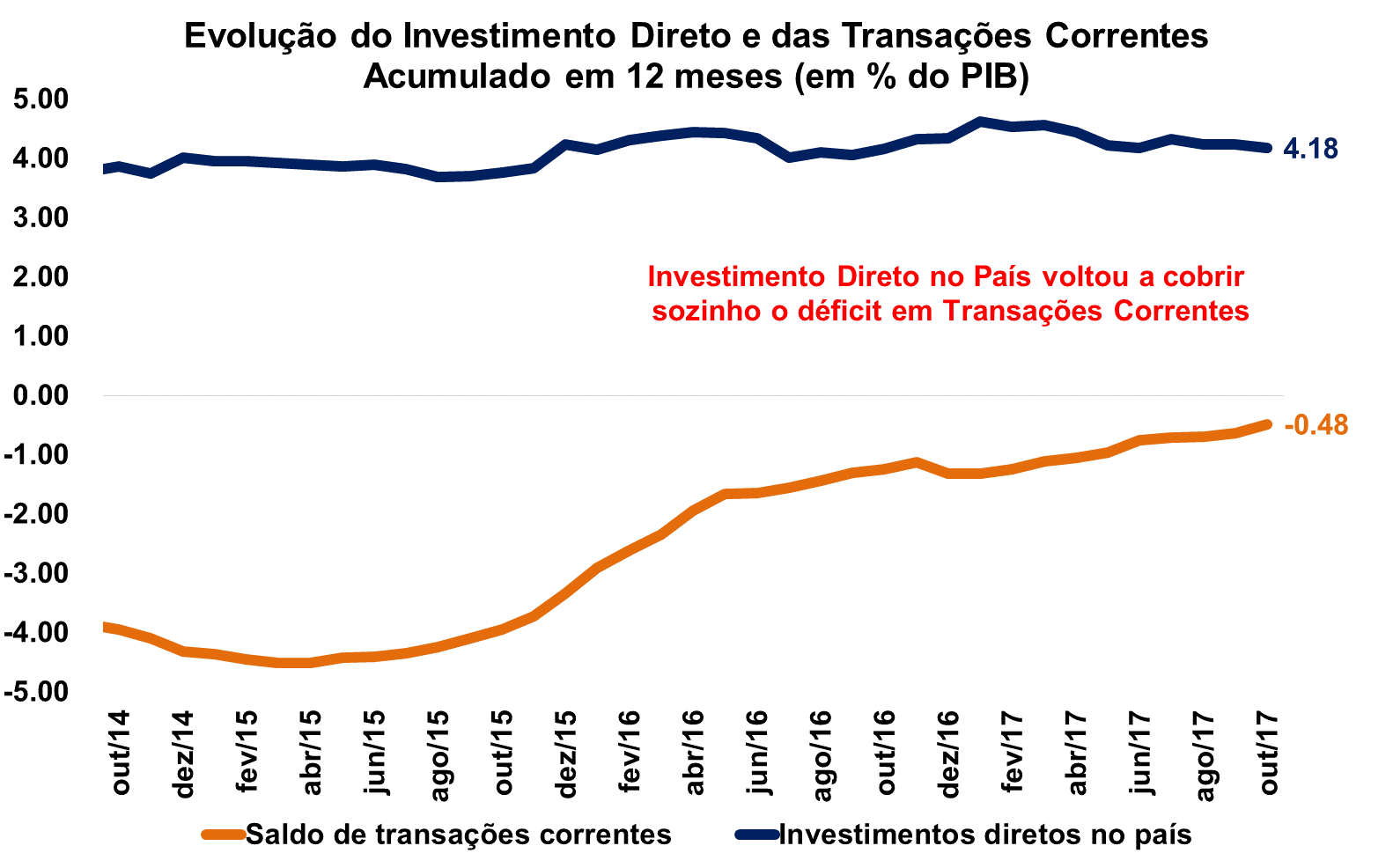

As transações correntes acumulam, assim, um saldo negativo de US$ 3,0 bilhões no ano - valor bem abaixo do déficit de US$ 16,9 bilhões registrado para o mesmo período de 2016. O saldo acumulado em doze meses, por sua vez, fica em US$ 9,6 bilhões (ou 0,48% do PIB). Em outubro de 2016, o saldo registrado havia sido de US$ -22,3 bilhões (ou 1,25% do PIB).

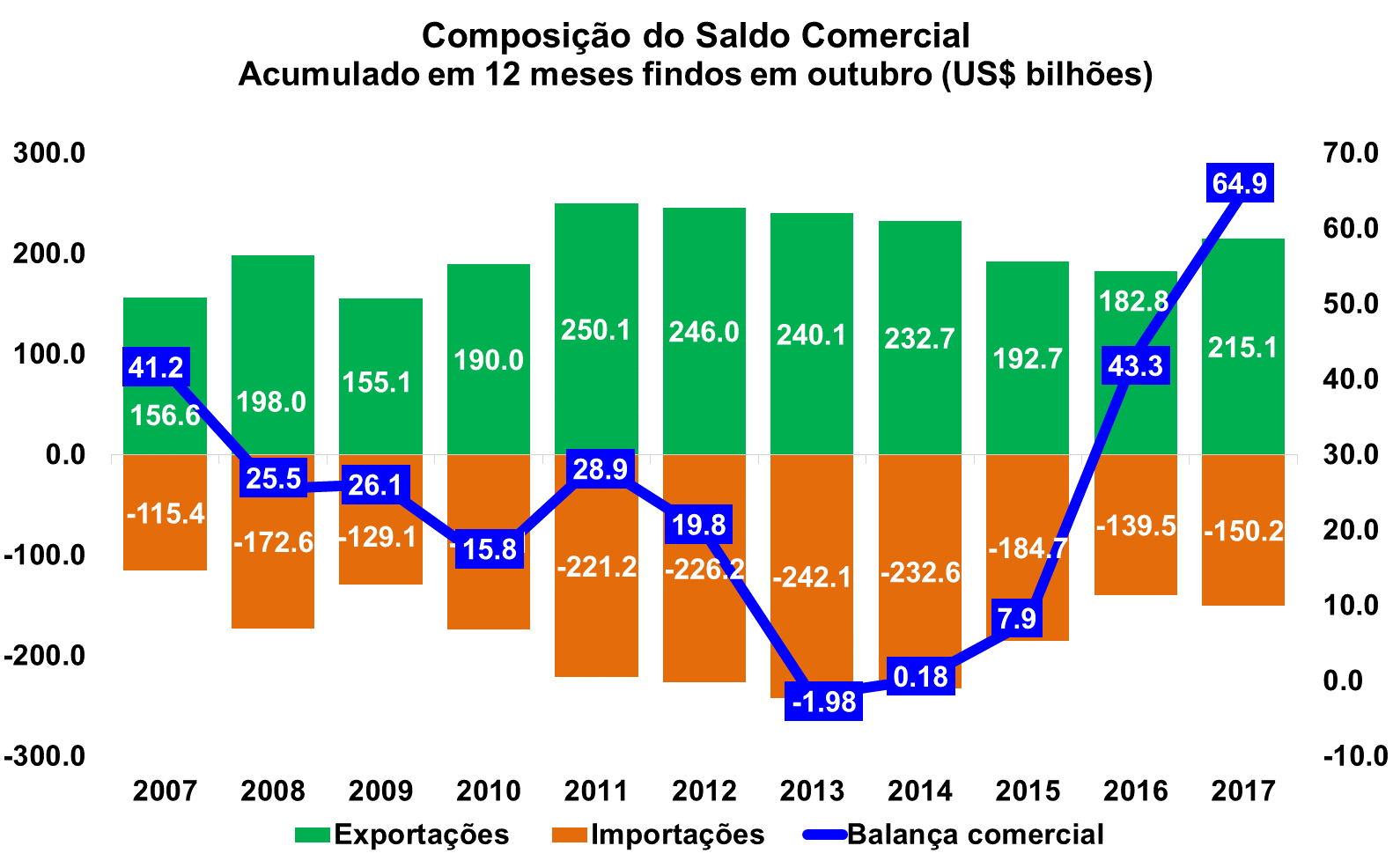

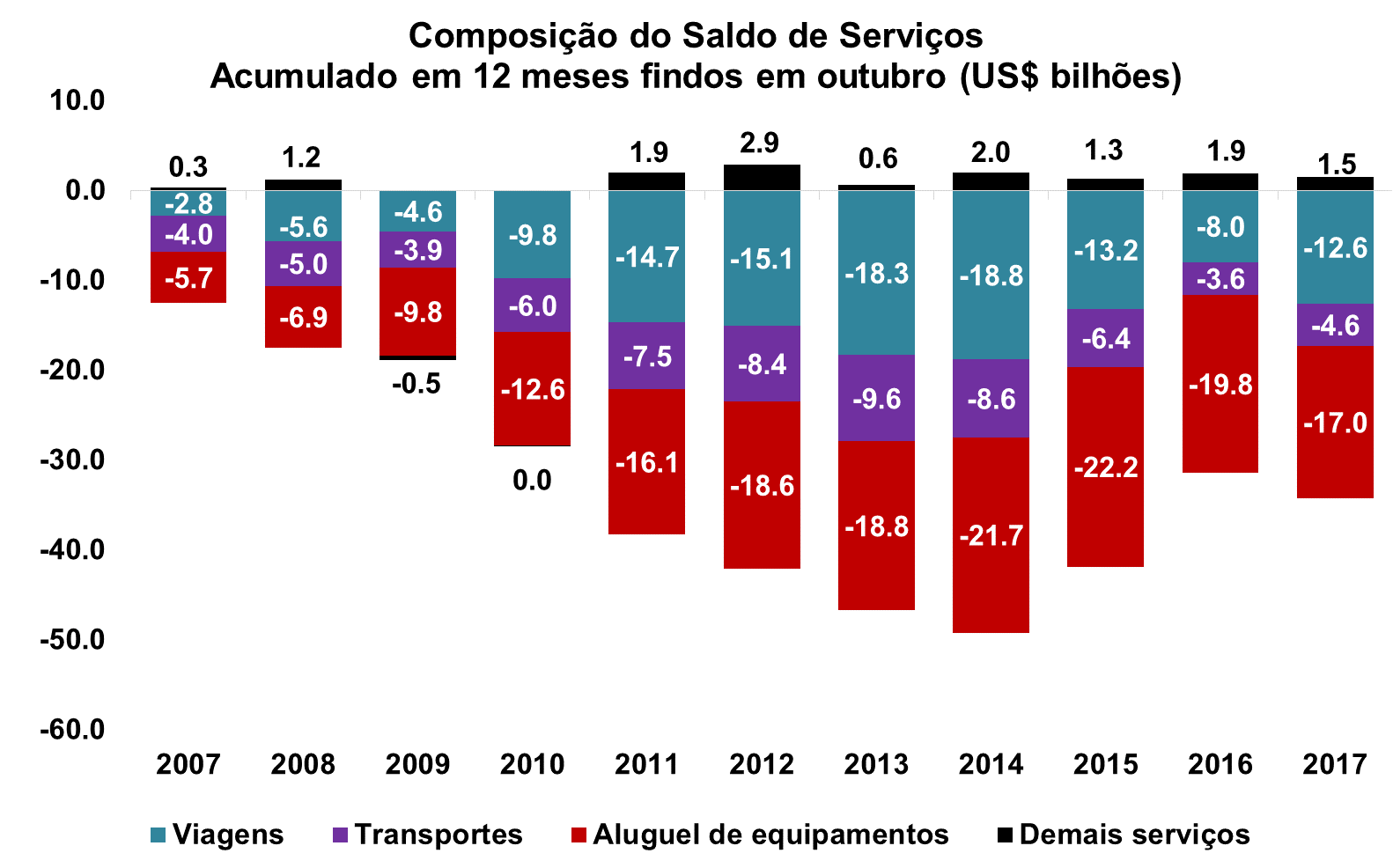

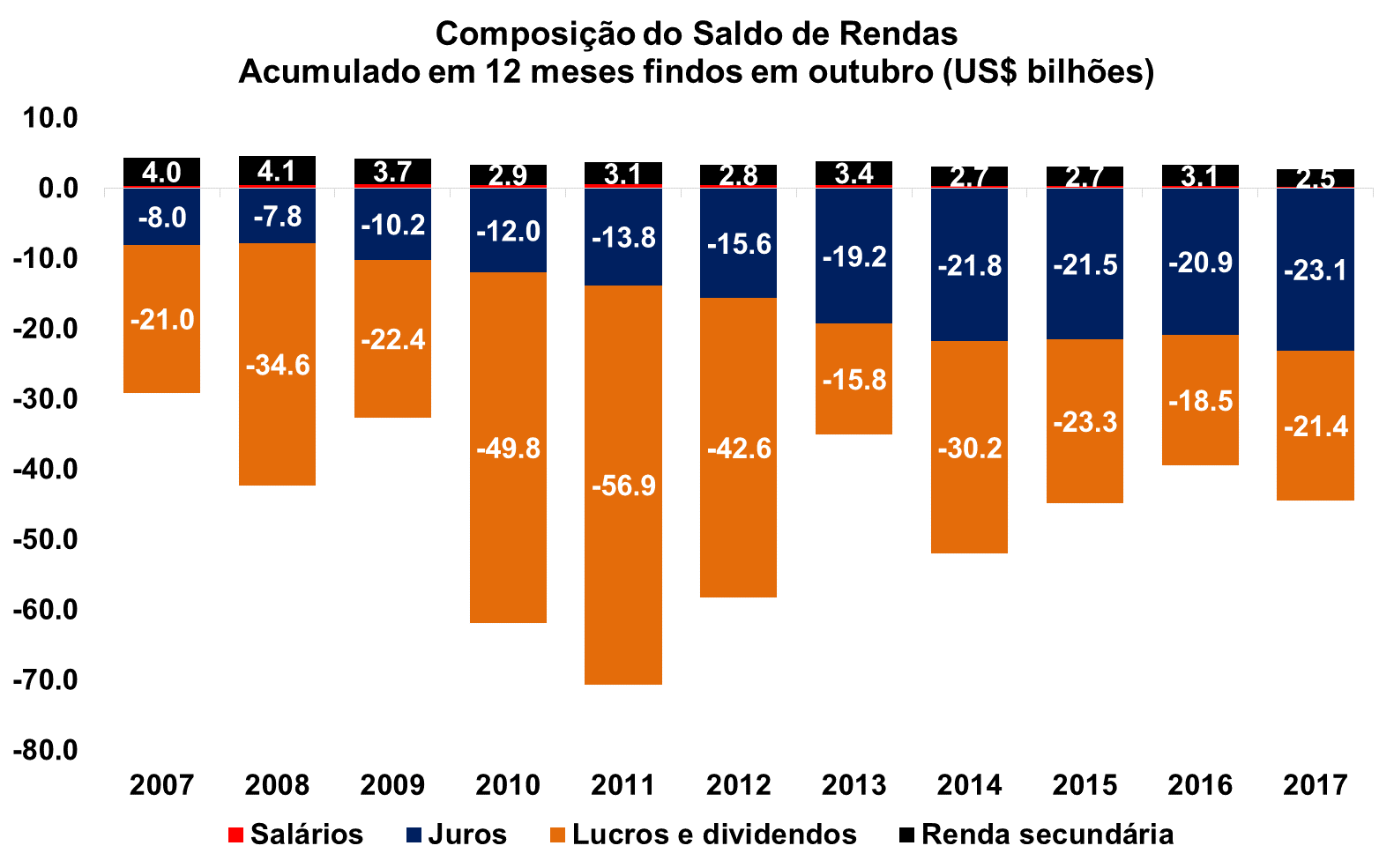

Entre os componentes da conta, a Balança Comercial aparece como destaque positivo, com seu saldo acumulado em doze meses superavitário em US$ 64,9 bilhões (em 2016, o saldo era de US$ 43,3 bi). A Conta de Serviços acumula déficit de US$ 32,8 bilhões em doze meses, ante déficit de US$ 29,6 bilhões para o mesmo período de 2016. Já a Conta de Rendas (primárias e secundárias) registrou déficit de US$ 41,7 bilhões - saldo bem abaixo do registrado no ano anterior, de US$ 36,1 bilhões.

O saldo mensal da Balança Comercial manteve-se praticamente estável em relação a setembro, ficando em US$ 4,9 bilhões. A aumento de US$ 18,6 bilhões para US$ 18,8 bilhões das exportações foi mais intenso que o aumento de US$ 13,7 para US$ 13,9 bilhões das importações. Abaixo, a dinâmica do acumulado em doze meses findos em outubro.

O saldo da Conta de Serviços teve ligeira queda em relação a setembro, registrando déficit de US$ 2,7 bilhões. A queda das despesas líquidas com viagens internacionais, que totalizaram US$ 1,2 bilhão (ante US$ 1,3 bilhões em setembro), e com transportes, que totalizaram US$ 449 milhões (ante US$ 515 milhões), foi a grande responsável por compensar o efeito do aumento do déficit nos componentes de aluguel de equipamentos (US$ 1,2 bilhões) e demais serviços (US$ 183 milhões). Abaixo, a dinâmica do acumulado em doze meses findos em outubro para seus componentes.

A Conta de Rendas, por sua vez, teve seu déficit aumentado de US$ 1,6 bilhões em setembro para US$ 2,5 bilhões em outubro. Os componentes de juros e de lucros e dividendos foram os grandes responsáveis pelo saldo mensal negativo, ao aumentarem seus déficits para US$ 1,3 bilhões (ante US$ 756 milhões) e US$ 1,5 bilhões (ante US$ 1,3 bilhões), respectivamente. A queda do superávit da conta de rendas secundárias (US$ 390 milhões para US$ 216 milhões) e a estabilidade do saldo de salários na passagem mensal (US$ 26 milhões) também tiveram influência no aumento do déficit da conta de rendas. Abaixo, o acumulado em doze meses findos em outubro para seus componentes.

Por fim, a Conta Financeira apresentou novo superávit em outubro, de US$ 22 milhões - ainda que bem abaixo do saldo registrado em setembro (US$ 982 milhões). A entrada de investimentos diretos no país exerceu, mais uma vez, forte influência positiva ao ter seu superávit aumentado de US$ 6,3 bilhões em setembro para US$ 8,2 bilhões neste mês. O resultado veio bem acima da mediana das expectativas do mercado, que esperava um superávit de US$ 7,0 bilhões. O saldo acumulado em doze meses do componente chega, assim, a US$ 84,0 bilhões (ou 4,18% do PIB).

FGV: Prévia da confiança industrial indica forte crescimento em novembro

FGV: Prévia da confiança industrial indica forte crescimento em novembro

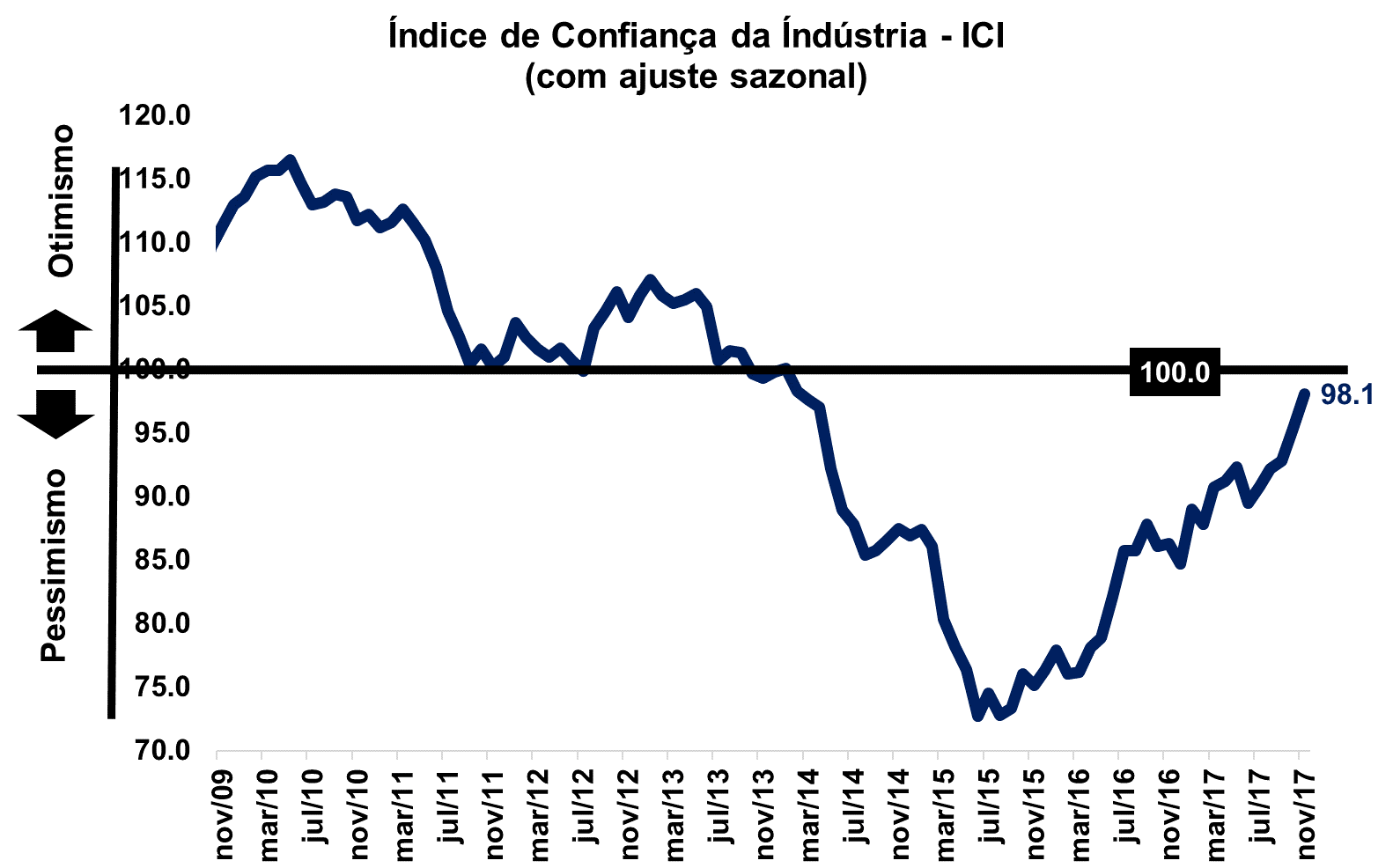

A Fundação Getúlio Vargas (FGV) divulgou hoje pela manhã (24/11) uma prévia do seu Índice de Confiança da Indústria (ICI) em relação ao mês de novembro. Na comparação frente ao mês anterior, livre de influências sazonais, o índice repetiu o resultado de outubro e cresceu em 2,8%, passando de 95,4 para 98,1 pontos. É a quinta leitura positiva do indicador, que alcançou o maior patamar desde fevereiro de 2014 (98,3 pontos).

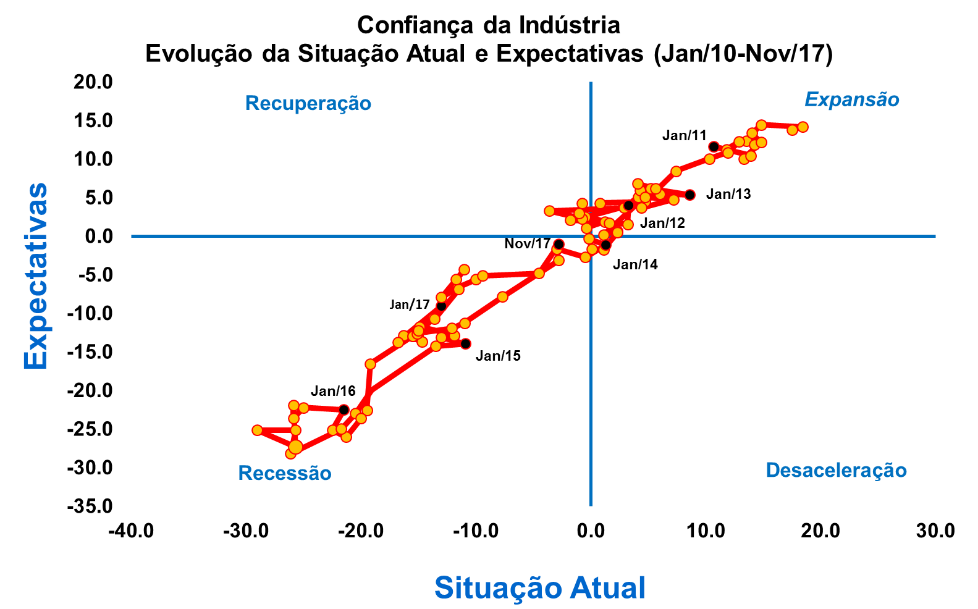

Na abertura entre seus componentes, ambos voltaram a crescer pelo quinto mês consecutivo. O Índice da Situação Atual (ISA-ICI), que já tinha apresentado forte crescimento de 5,4% em outubro, voltou a ter bom desempenho neste mês referente, com avanço de 1,8%, alcançando 97,2 pontos, também maior marca desde fevereiro de 2014 (99,5 pontos). Já o Índice das Expectativas (IE-ICI) acelerou expressivamente neste mês, passando de uma taxa de 0,3% para 4,0% em novembro. Os 99,0 pontos alcançados é o maior patamar desde dezembro de 2013.

Vale lembrar que esta é uma prévia do índice, com dados coletados até o dia 22 deste mês. No dia 30 será divulgado o resultado final.

.gif)