| Informativo eletrônico - Edição 2293 | Segunda-Feira, 04 de dezembro de 2017 |

|

Prezado leitor,

Você está recebendo o Macro Visão. Veja os destaques desta edição:

Economia Brasileira

- Focus: Mercado vê melhor resultado para o PIB de 2017 e 2018

- PMI: Atividade industrial segue em expansão

Economia Internacional

- Zona do Euro: Expectativas levam a queda da confiança do investidor em dezembro

Projeções do Mercado

Dados da Economia Brasileira

.gif)

|

Focus: Mercado vê melhor resultado para o PIB de 2017 e 2018

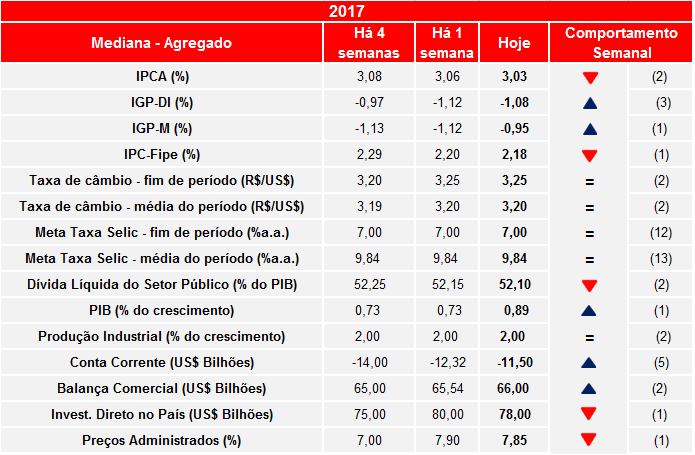

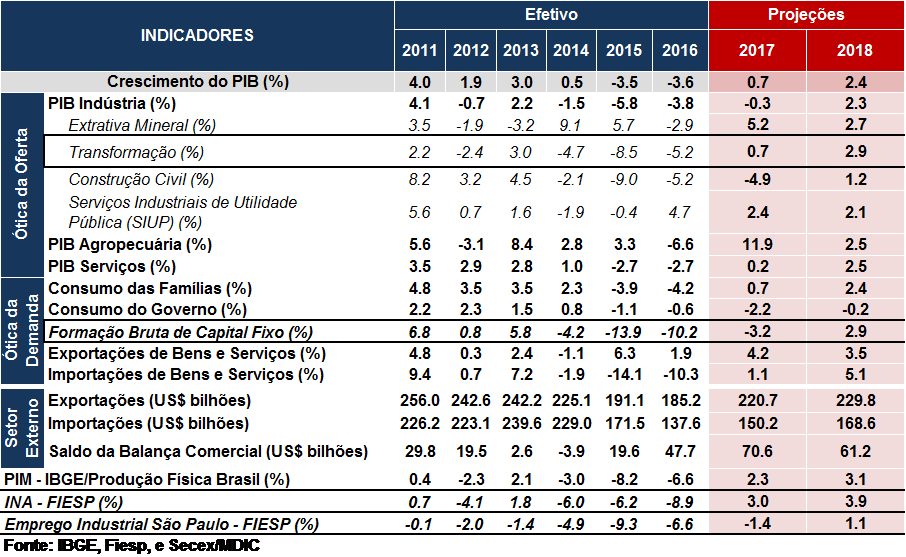

O Banco Central do Brasil (BCB) divulgou nesta segunda-feira (04/12) o Boletim Focus, relatório semanal que faz levantamento das previsões do mercado para as principais variáveis macroeconômicas do país. Após permanecer em 0,73% por cinco semanas consecutivas, a mediana das projeções da taxa de crescimento do PIB de 2017 subiu para 0,89% nesta leitura. Para 2018, também houve aumento nas expectativas, de 2,58% para 2,60%. Vale lembrar que o resultado vem após a divulgação do PIB do terceiro trimestre na última sexta-feira (01/12), que apresentou revisão positivas nos trimestres anteriores.

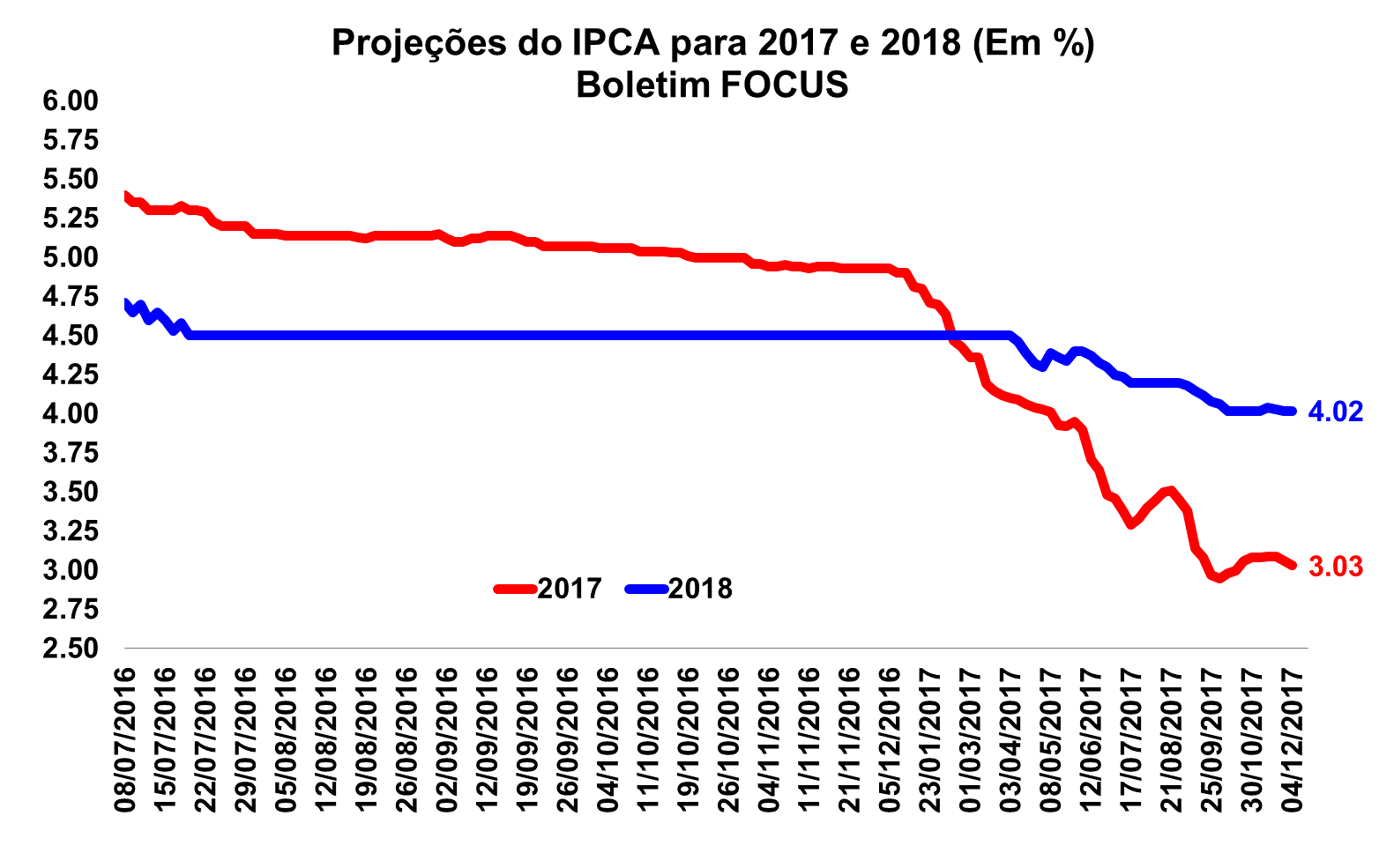

As expectativas para o IPCA de 2017 também sofreram revisão. A mediana das projeções caiu de 3,06% na leitura anterior para 3,03%. Para 2018, contudo, a expectativa permaneceu inalterada entre esta e a última semana (4,02%).

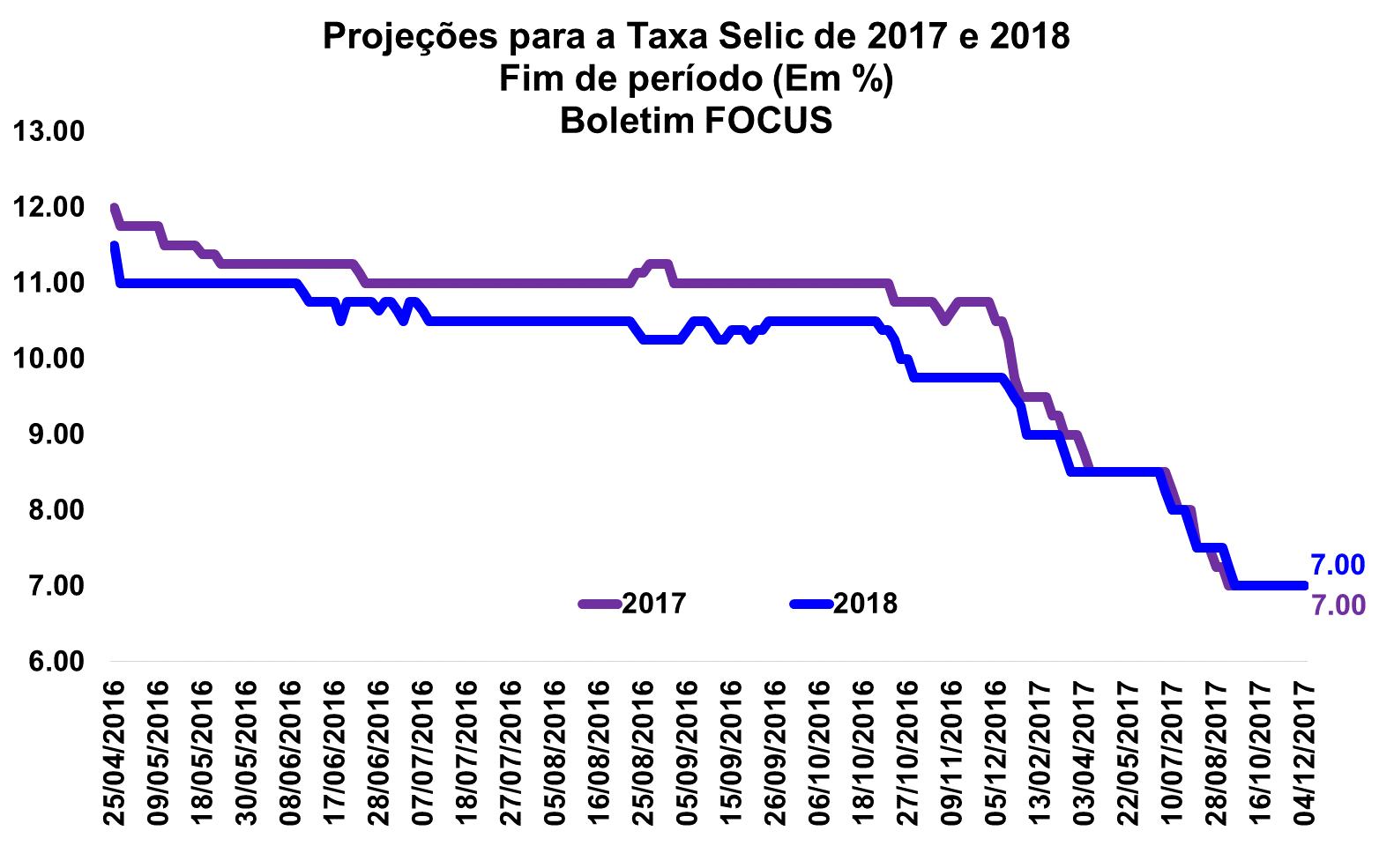

O mesmo ocorreu para a projeção das taxas Selic de 2017 e 2018, que se mantiveram em 7,00% pela 12º e 11º semana seguida, respectivamente. A mediana das expectativas da taxa de câmbio deste e do próximo ano também se mantiveram inalteradas entre esta e a última semana (R$/US$ 3,25 e R$/US$ 3,30), com a previsão para 2018 completando sua 11º semana consecutiva neste patamar.

Em relação ao setor externo, o saldo esperado para a Balança Comercial de 2017 sofreu alta em relação à semana anterior, indo de US$ 65,54 bilhões para US$ 65,00 bilhões. Para 2018, contudo, a mediana das expectativas foi na direção contrária, tendo seu saldo revisto de US$ 53,60 bilhões para US$ 52,00 bilhões. A mediana das projeções para o déficit em Conta Corrente, por sua vez, caiu para US$ 11,50 bilhões (ante US$ 12,32 bilhões), quinta semana seguida deste movimento. Para 2018, o déficit esperado caiu de US$ 29,00 bilhões para US$ 28,10 bilhões.

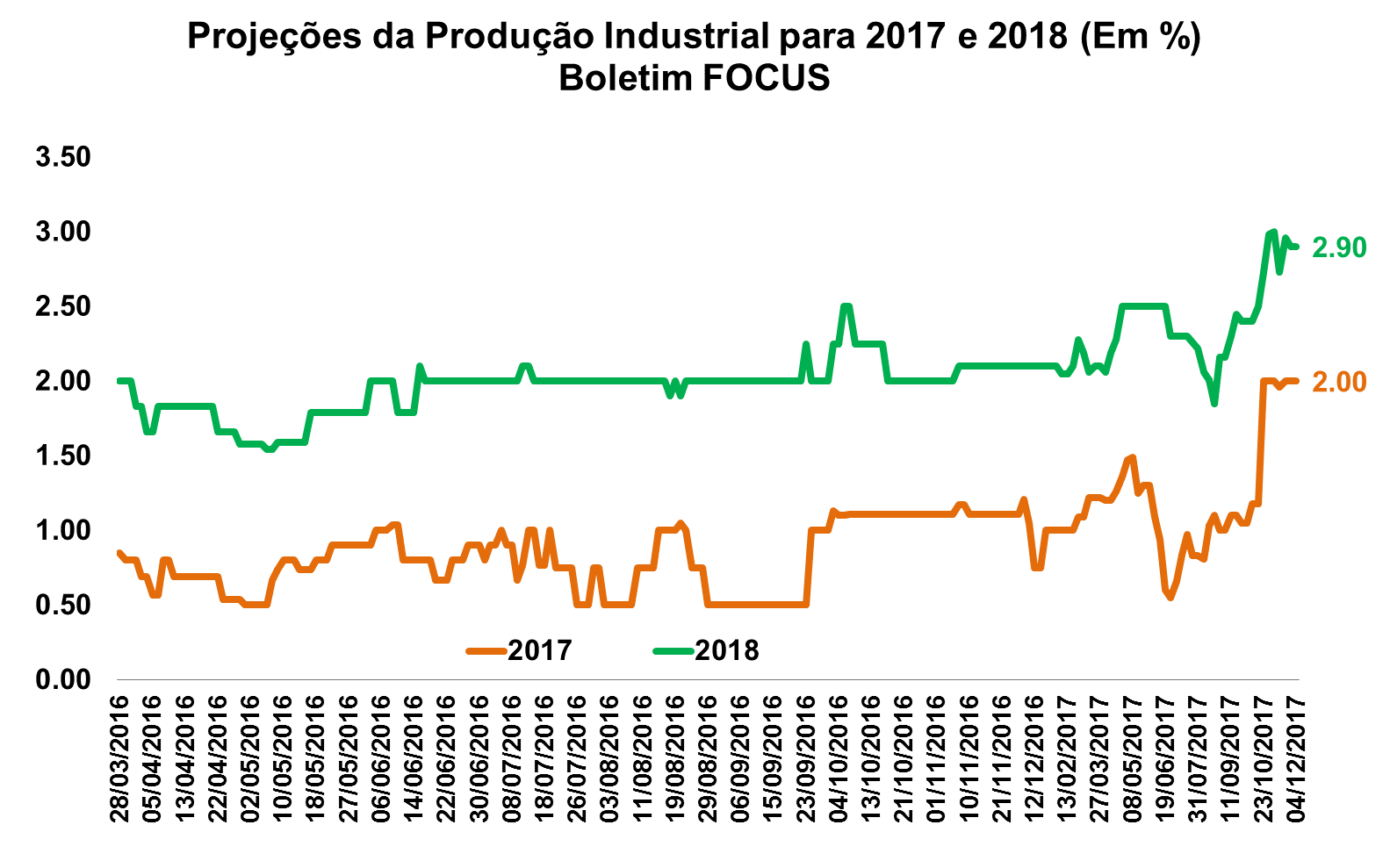

Por fim, a taxa de crescimento projetada para a produção industrial de 2017 e 2018 não se alteraram em relação à última leitura, permanecendo em 2,00% e 2,90%, respectivamente.  PMI: Atividade industrial segue em expansão PMI: Atividade industrial segue em expansão

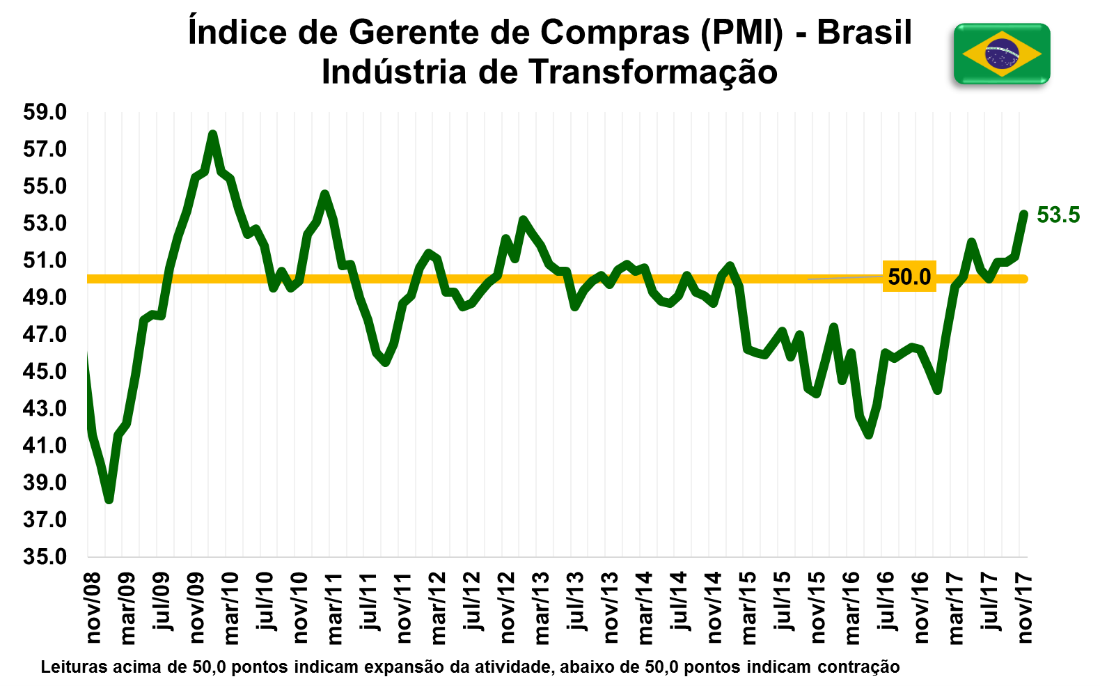

Divulgado na última sexta-feira (01/12) pelo Instituto Markit, o Índice Gerente de Compras Industrial (PMI Industrial) registrou um novo aumento, de 52,1 para 53,5 pontos, atingindo o maior nível de pontuação desde fevereiro de 2011 (54,6 pontos). Assim, pelo oitavo mês seguido o indicador fica acima da linha dos 50,0 pontos, indicando expansão da atividade manufatureira.

Entre os componentes do PMI, o volume de produção cresceu no ritmo mais acentuado desde janeiro de 2013, ao mesmo tempo em que os volumes de novos negócios apresentaram a mais forte recuperação em quase sete anos. Apesar dos mercados externos ainda contribuírem predominantemente para esta variável, o indicador de exportações cresceu apenas moderadamente, o que indica expansão da demanda ativa interna.

Por fim, no que tange aos índices de preços ao produtor e consumidor, a inflação de insumos industriais atingiu o maior patamar em dezessete meses, acelerando a inflação dos preços de fábrica na maior taxa desde fevereiro deste ano.

|

Zona do Euro: Expectativas levam a queda da confiança do investidor em dezembro

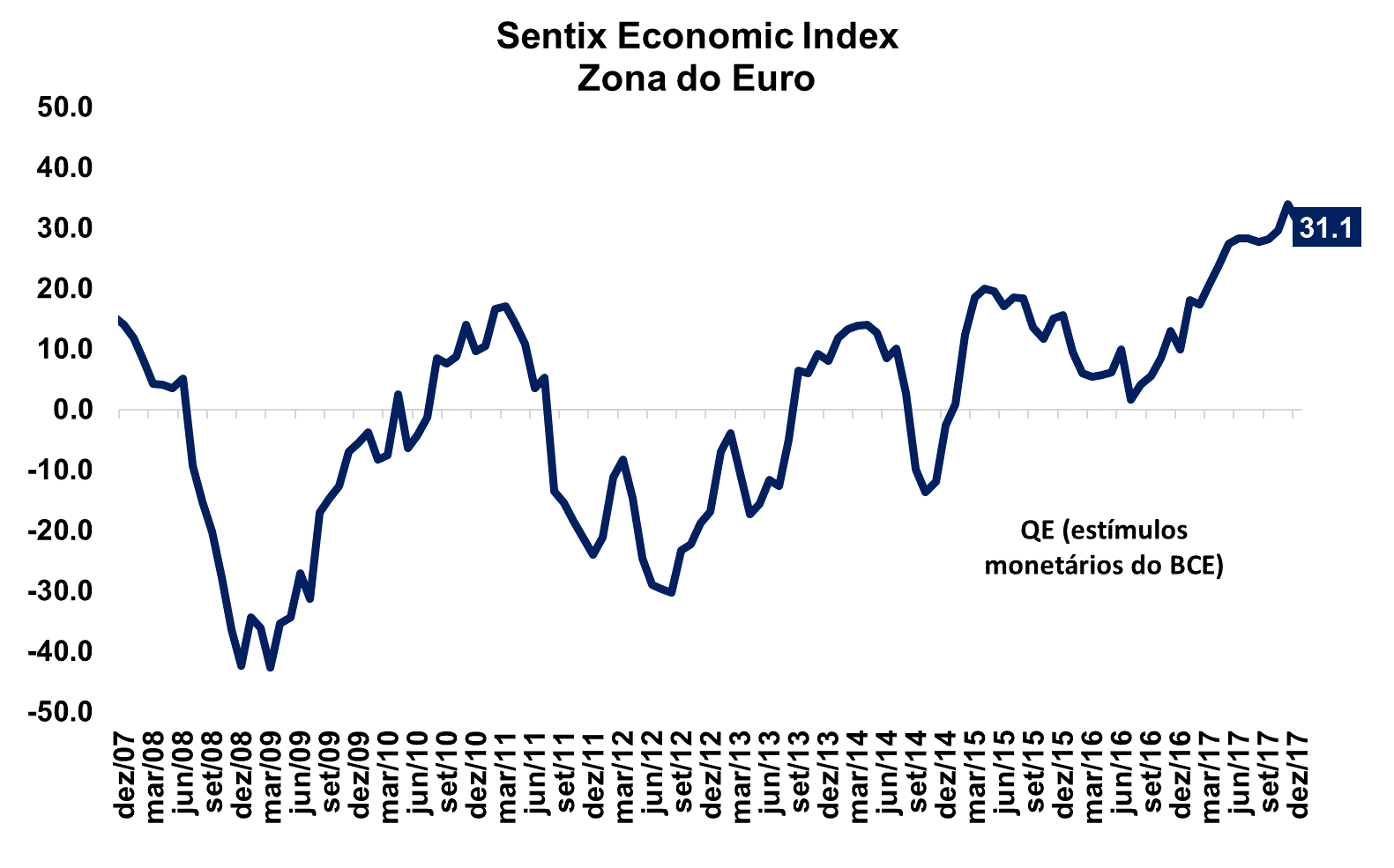

Hoje pela manhã (04/12), o Instituto Sentix divulgou seu Indicador de Confiança do Investidor referente ao mês de dezembro. No sentido oposto ao das últimas três leituras, o indicador apresentou queda e passou de 34,0 pontos para 31,1 pontos, continuando num alto nível histórico. Na abertura dos componentes, a baixa na passagem mensal é totalmente atribuída ao indicador das expectativas, com forte recuo para 16,8 ante 22,8 pontos. Isto porque o indicador da situação atual sofreu uma melhora marginal, de forma moderada, para 46,5 pontos ante 45,8.

Da mesma forma que a região europeia, a Alemanha teve sua pontuação diminuída entre novembro e dezembro, após atingir o maior patamar histórico com 42,4 pontos. Neste mês referente, o indicador registrou 39,1 pontos, tendo o índice das expectativas como principal responsável pela queda (de 16,3 para 11,0 pontos), mesmo com o ligeiro recuo da situação atual (de 71,8 para 71,0 pontos).

Este movimento de retração também foi verificado nos principais mercados globais. Apesar de uma leve melhora nas condições atuais para todas regiões, o indicador mundial agregado passou de 27,3 para 26,0 pontos, enquanto que os Estados Unidos foi de 27,5 para 26,5 pontos, Japão de 27,3 para 26,2 pontos e América Latina de 8,9 para 8,8 pontos. Em todas estas regiões, o índice de expectativas sofreu forte baixa e foram principais responsáveis pelo recuo em dezembro.

|

|

Macro Visão é uma publicação da:

Federação das Indústrias do Estado de São Paulo (FIESP) e do

Centro das Indústrias do Estado de São Paulo (CIESP)

Av. Paulista, 1313 - 5º andar - Cep 01311-923 - Tel.: 11 3549-4316

Diretor Titular do Departamento de Pesquisas e Estudos Econômicos: Paulo Francini |

|

|