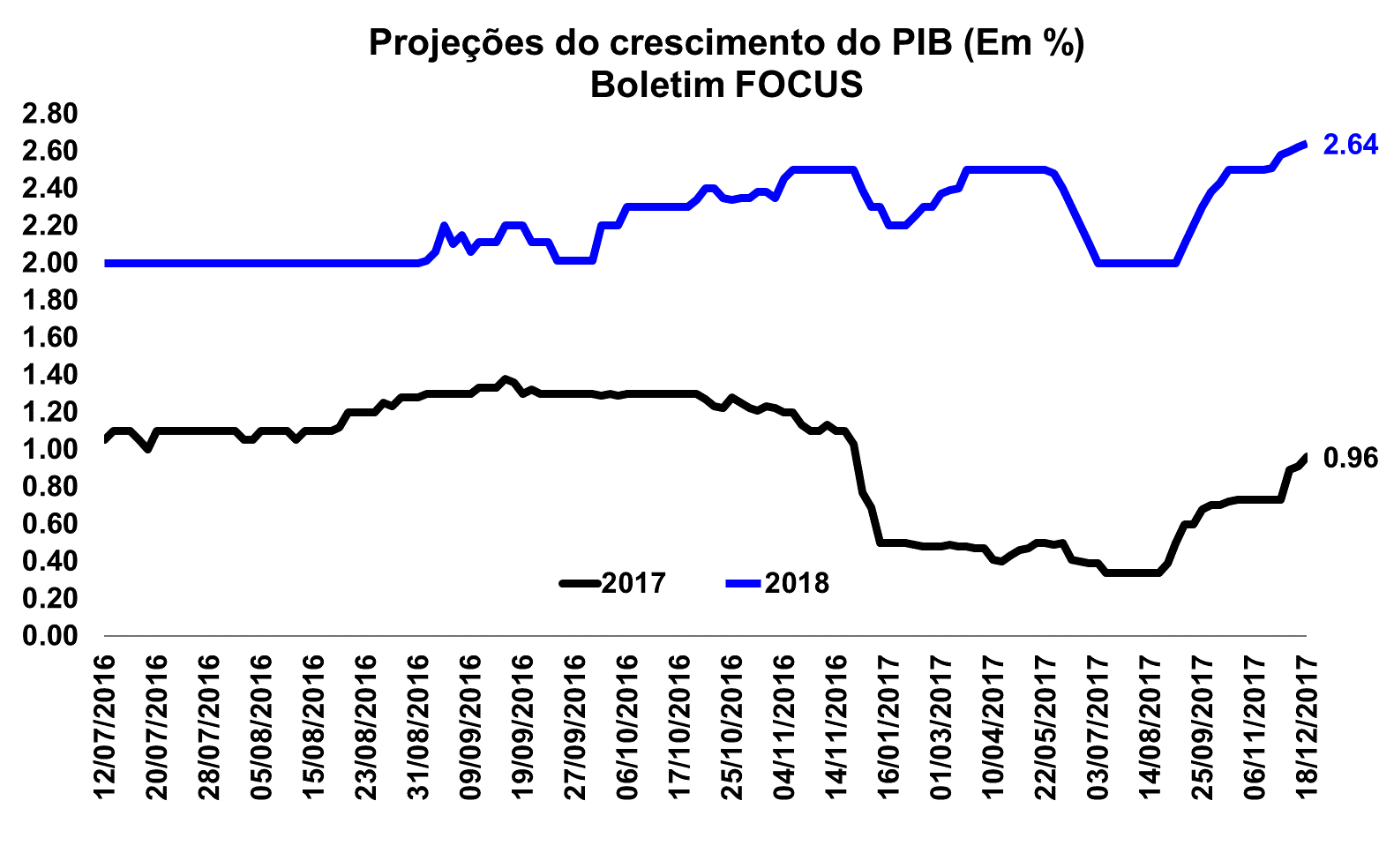

Focus: Projeções para o PIB de 2017 e 2018 voltam a crescer nesta semana

O Banco Central do Brasil (BCB) divulgou nesta segunda-feira (18/12) o Boletim Focus, relatório semanal que faz levantamento das previsões do mercado para as principais variáveis macroeconômicas do país. A mediana das projeções da taxa de crescimento do PIB de 2017 se elevou novamente, pela terceira semana seguida, de 0,91% para 0,96%. Da mesma forma e pela quinta semana seguida, o crescimento esperado para 2018 subiu para 2,64% ante 2,62%.

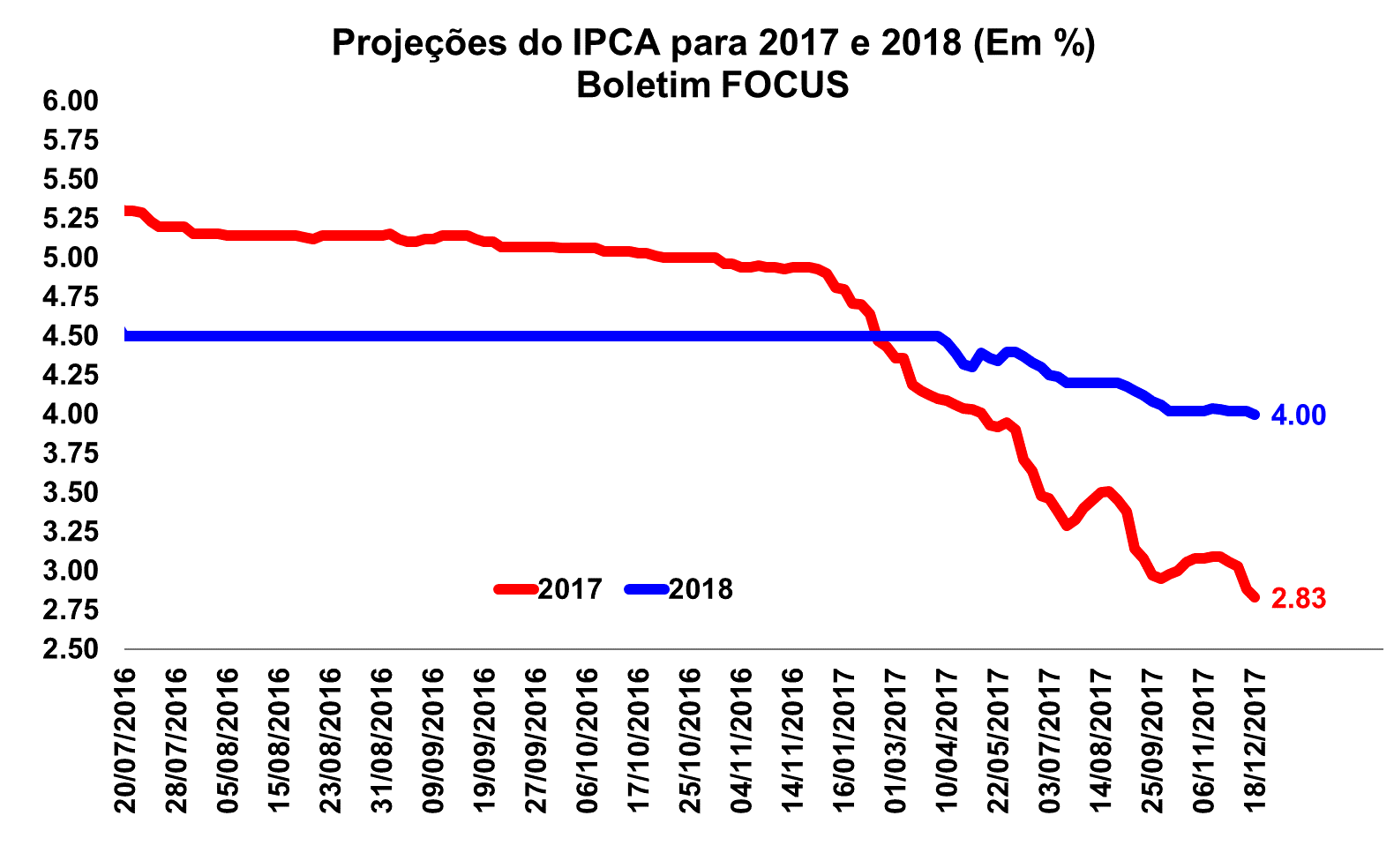

As expectativas para o IPCA de 2017 e de 2018 sofreram revisão baixista nesta leitura. Enquanto a mediana das projeções para o índice de inflação deste ano caiu pela quarta semana seguida, de 2,88% para 2,83%, o índice de 2018 voltou a recuar, para 4,00%, após 3 semanas seguidas de permanência em 4,02%.

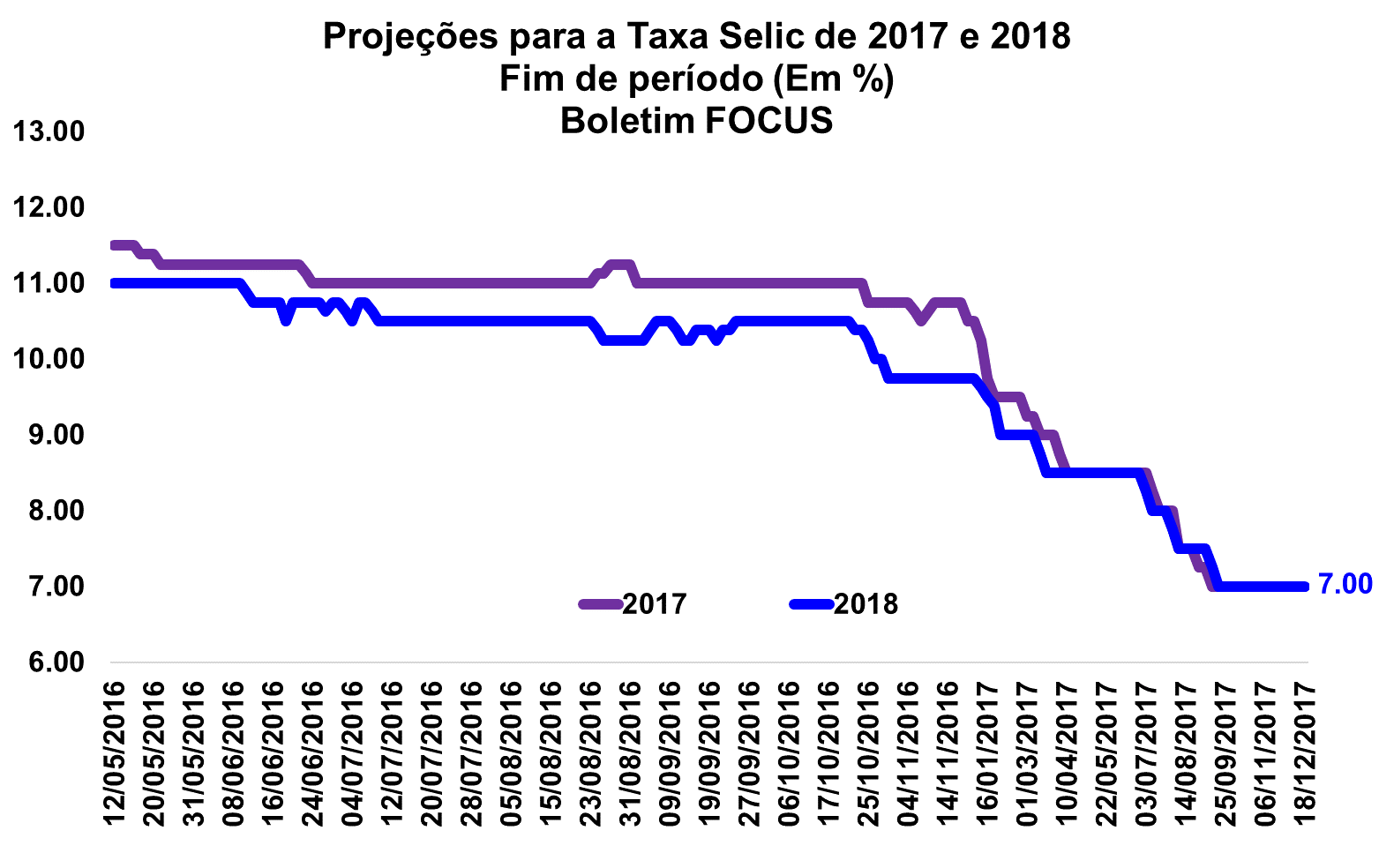

No que tange a taxa Selic, não houve nova revisão para a taxa do fim de 2018. Pela 13º semana em sequência, a taxa ficou em 7,00%. Como não há mais reuniões do Copom esse ano, a taxa Selic encerra 2017 em 7,00%. Já as projeções para a taxa de câmbio, as desse ano sofreram revisão altista (de R$/US$ 3,25 para R$/US$ 3,29), enquanto que as do ano que vem se mantiveram em R$/US$ 3,30, 13º semana seguida.

Em relação ao setor externo, o saldo esperado para a Balança Comercial de 2017 voltou a crescer após ter sido revisado para baixo na semana passada, passando de US$ 65,66 bilhões para US$ 65,82 bilhões. Já para 2018, o movimento foi inverso, com o saldo esperado caindo para US$ 52,00 bilhões após ter crescido para US$ 52,50 bilhões na semana passada. Por sua vez, a mediana das projeções do déficit em Conta Corrente teve redução para 2017 pela sétima semana seguida (de US$ 10,20 bilhões para US$ 10,00 bilhões), ao passo que para 2018 não houve alteração em relação a semana passada, em US$ 28,35 bilhões.

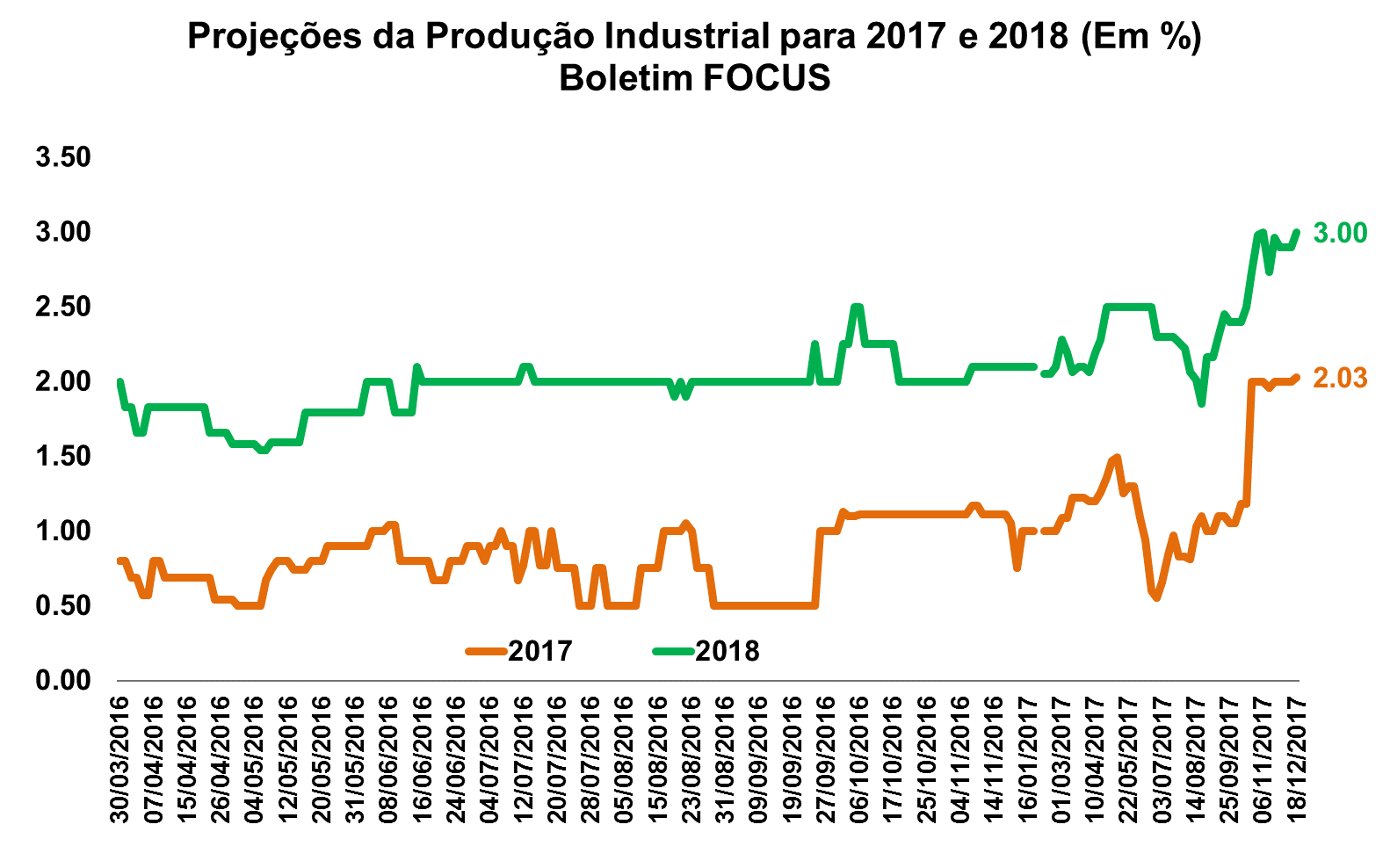

Por fim, a taxa de crescimento esperada para a produção industrial em 2017 voltou a crescer após quatro semanas, de 2,00% para 2,03%. O mesmo foi observado para 2018, ao passar de 2,90% para 3,00%.

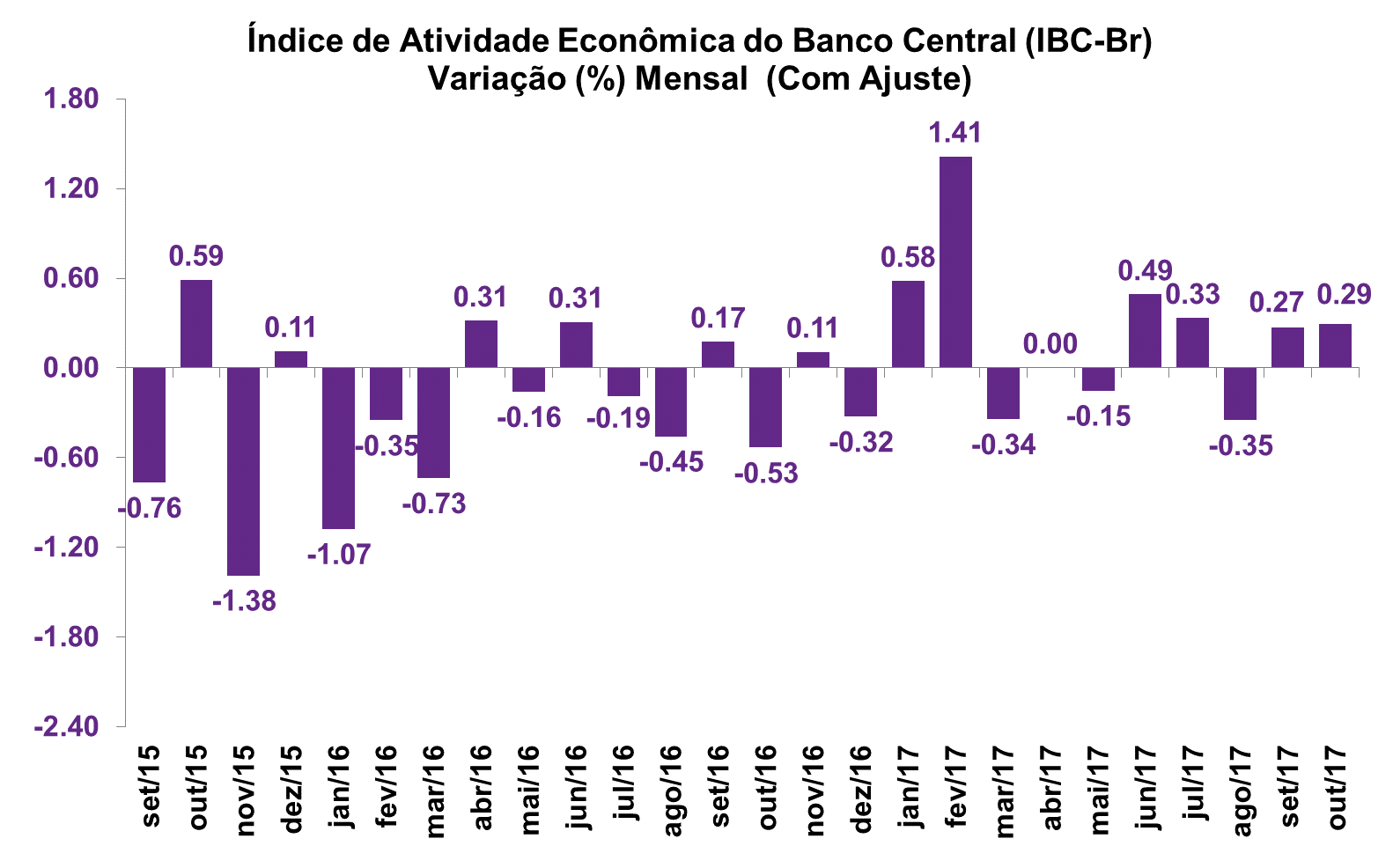

Banco Central: Atividade econômica avança em outubro

Banco Central: Atividade econômica avança em outubro

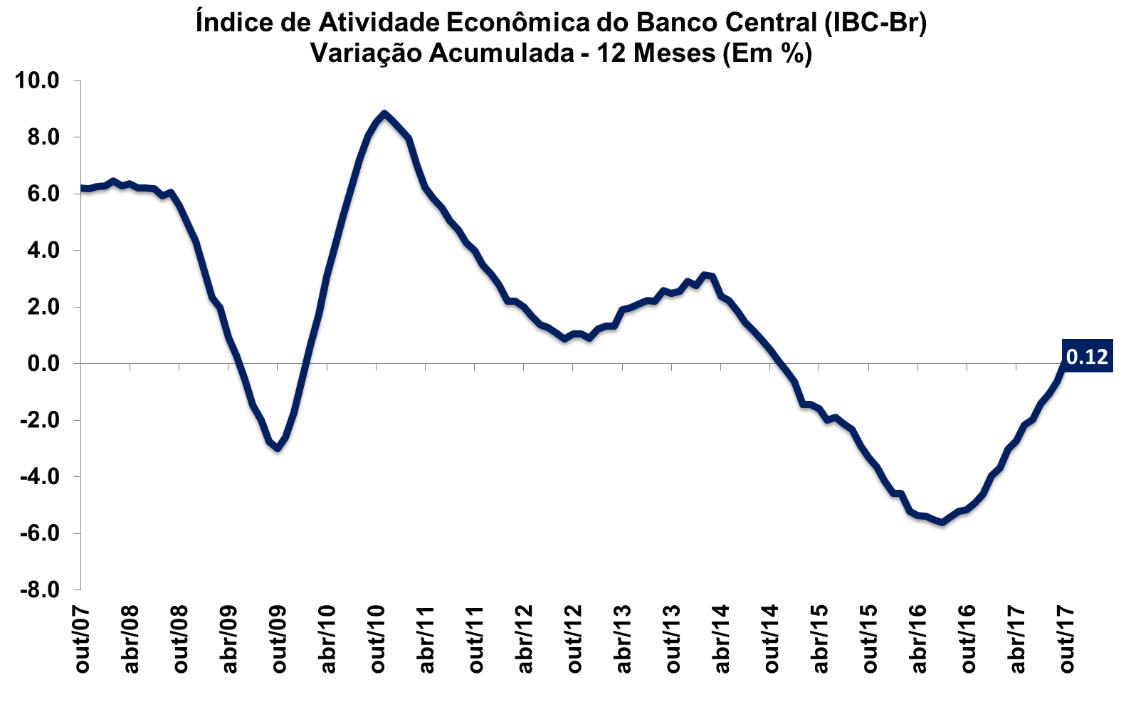

O Banco Central do Brasil (BCB) divulgou na manhã de hoje (18/12) o Índice de Atividade Econômica (IBC-Br), indicador equivalente a uma proxy mensal do PIB, referente a outubro. De acordo com a publicação, o IBC-Br avançou 0,29% frente ao mês anterior, na série livre de influências sazonais. O resultado, que veio acima da mediana das expectativas do mercado (0,0%), consolida a alta do índice de setembro, de 0,27%. Na comparação interanual, isto é, com outubro de 2016, a alta é de 2,62%.

O resultado mensal do indicador reflete o crescimento da produção industrial (alta de 0,2% no período), que se mostrou suficiente para compensar a queda de 0,8% do setor de serviços e de 0,9% do volume total de vendas do varejo no país.

Com os resultados desta leitura, o IBC-Br acumula no ano de 2017 uma alta de 0,71% frente ao mesmo período do ano anterior, enquanto a comparação pela taxa acumulada nos últimos doze meses volta a terreno positivo pela primeira vez desde novembro de 2014, passando de -0,65% para 0,12%.

.gif)