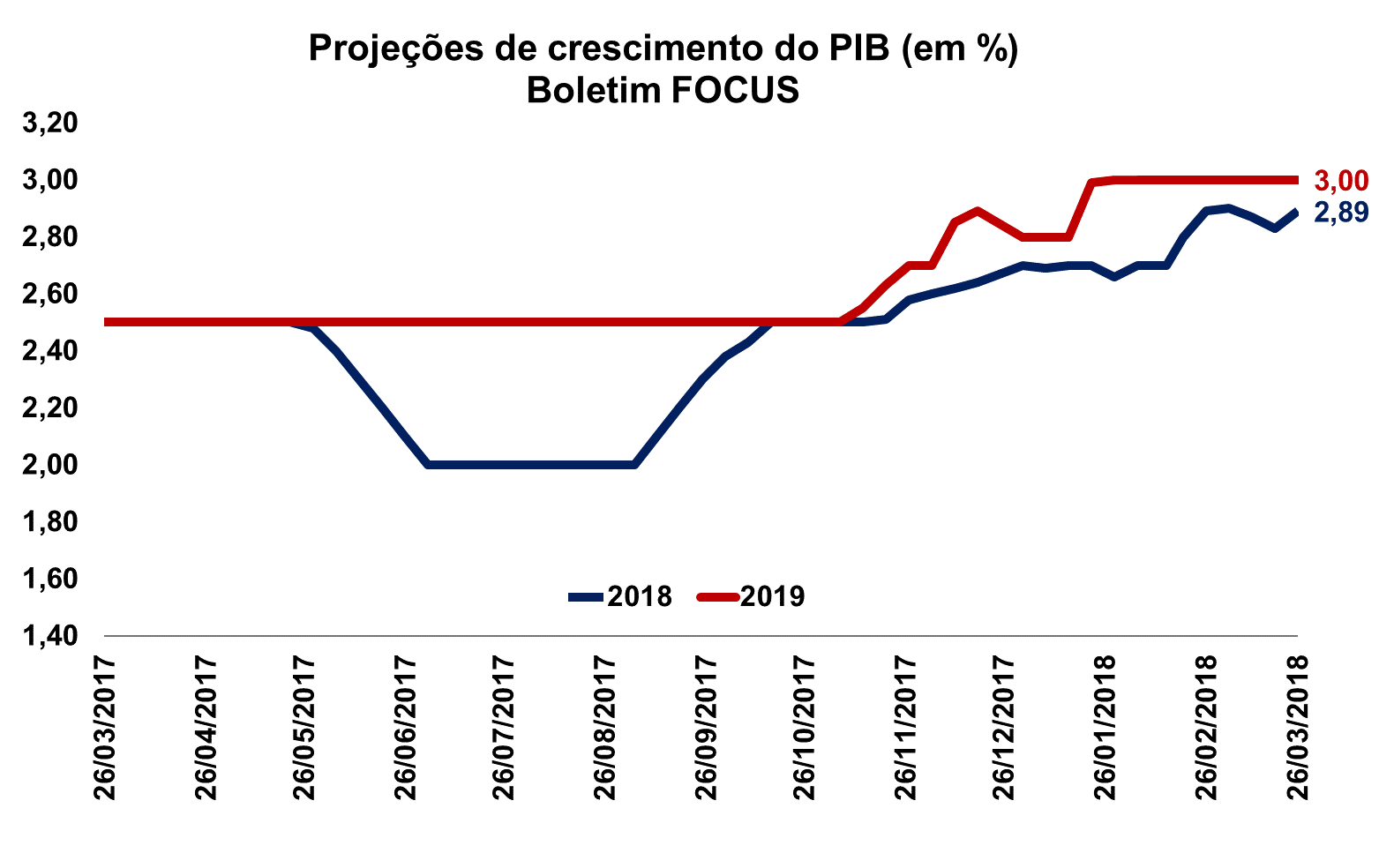

Focus: Projeções para o PIB de 2018 crescem pela oitava semana consecutiva

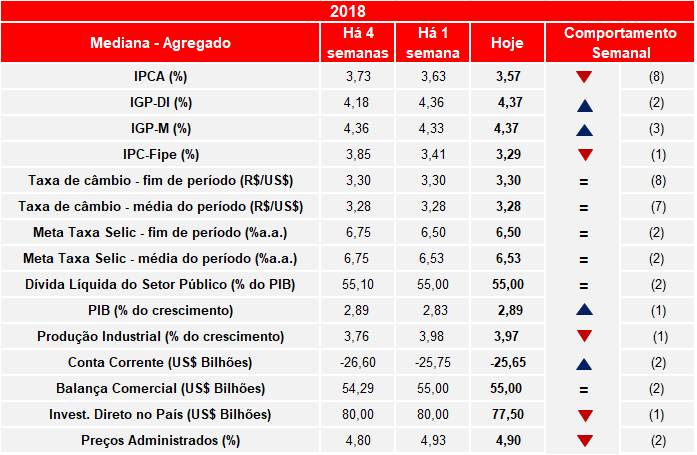

O Banco Central do Brasil divulgou nesta manhã (26/03) o Boletim Focus, relatório semanal que faz levantamento das previsões do mercado para as principais variáveis macroeconômicas do país. Nesta leitura, a mediana das projeções para a taxa de crescimento do PIB de 2018 teve nova alta, de 2,83% para 2,89%. Para 2019, as projeções foram mantidas em 3,00% pela oitava semana consecutiva.

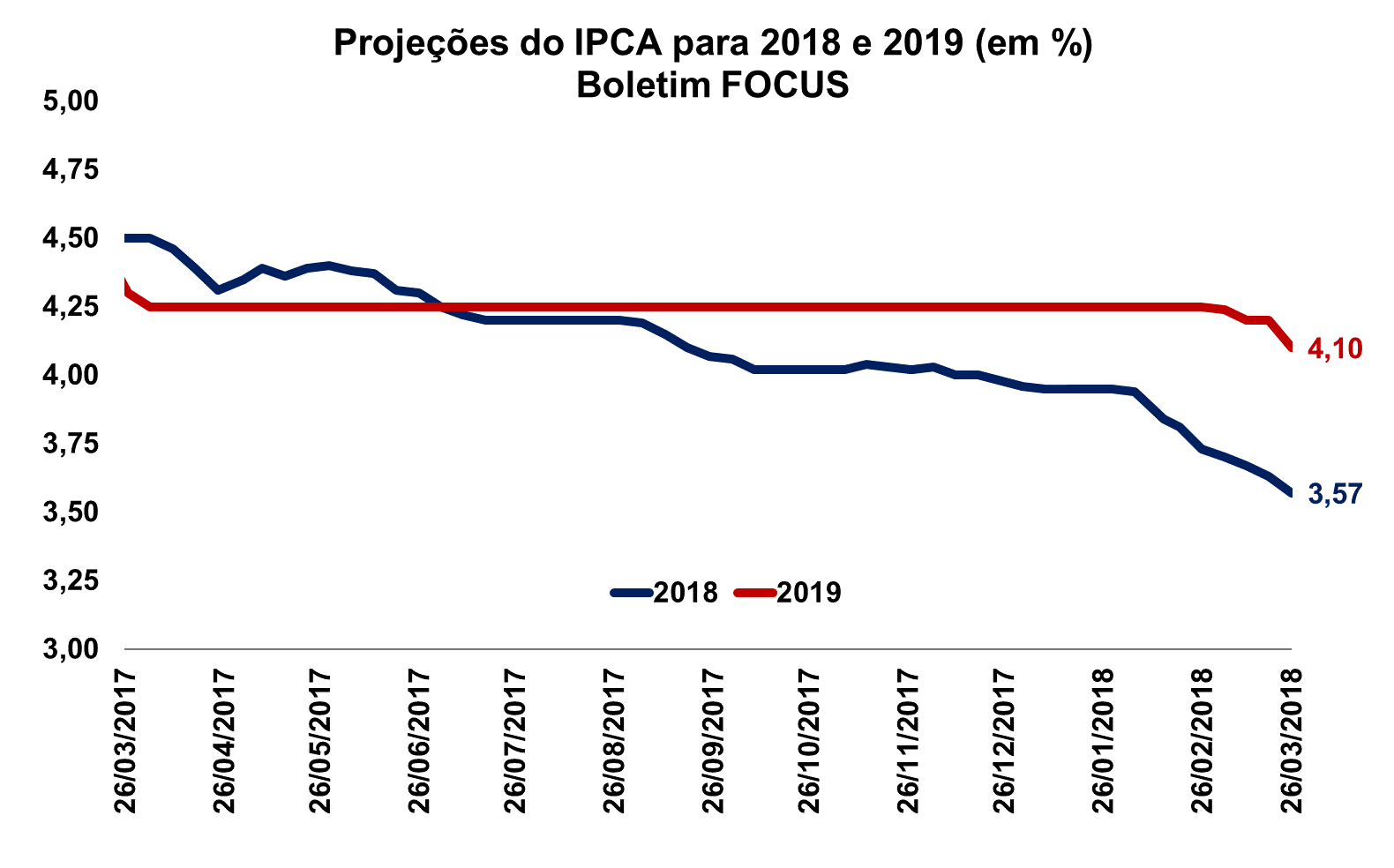

A mediana das projeções para o IPCA de 2018 também caiu, pela oitava leitura consecutiva, de 3,63% para 3,57%. O mesmo ocorreu para 2019, cuja projeção foi a 4,10% após manter-se em 4,20% por duas semanas consecutivas.

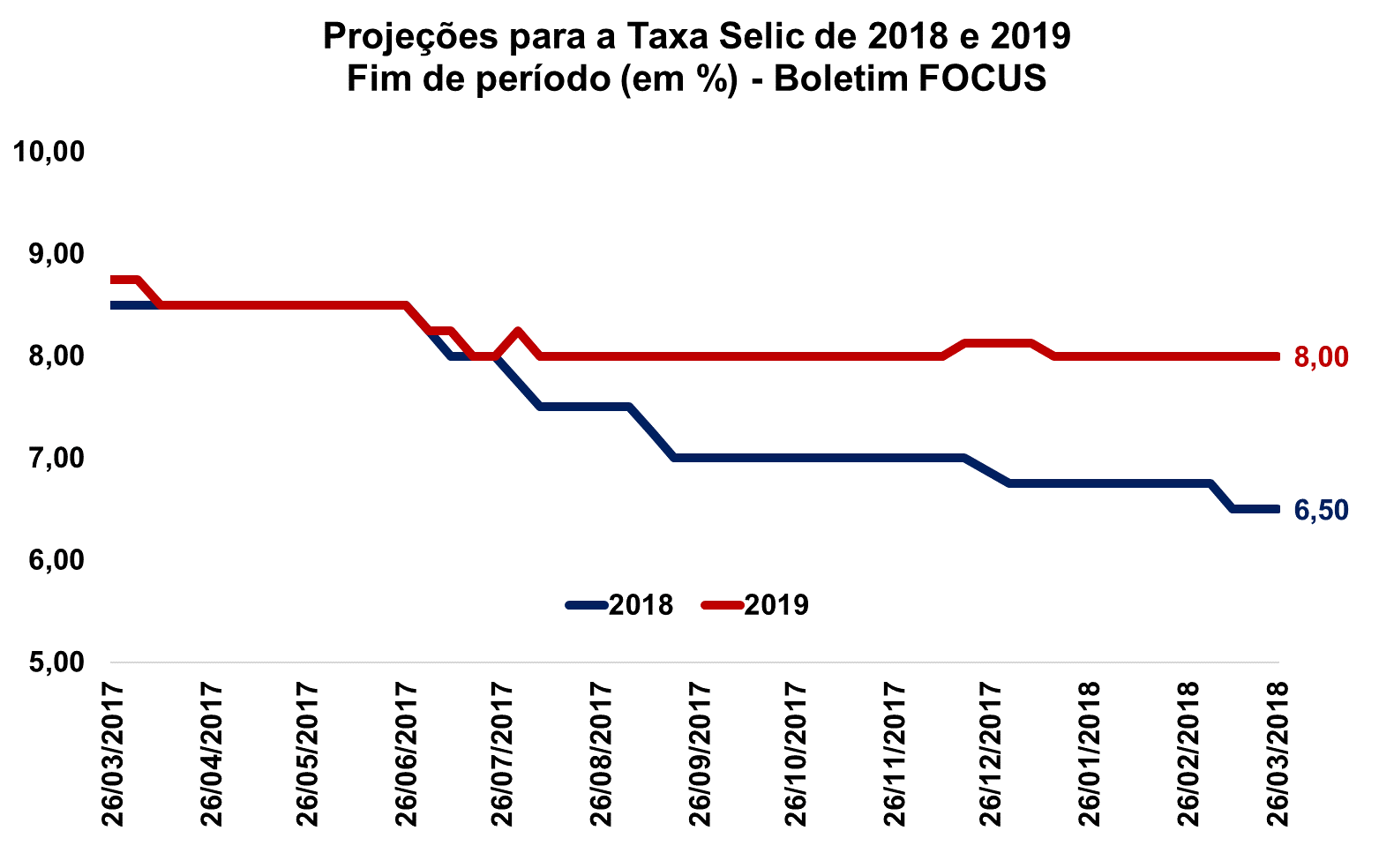

Em relação às expectativas da Selic, não houve alterações nesta leitura. As taxas esperadas para 2018 e 2019 se mantiveram em 6,50% e 8,00%, respectivamente. Tampouco se alteraram as taxas de câmbio esperadas para este e o próximo ano, que permaneceram em R$/US$ 3,30 e R$/US$ 3,39.

No que diz respeito ao setor externo, a mediana das projeções para o saldo da balança comercial se manteve inalterada para 2018 (US$ 55,00 bilhões). Para 2019, a mediana foi a US$ 45,33 bilhões após se manter em US$ 45,00 bilhões pela sexta semana consecutiva. O déficit em conta corrente esperado para o próximo ano se manteve o mesmo da última leitura (US$ 39,10 bilhões), enquanto o projetado para este ano diminuiu de US$ 25,75 para US$ 25,65 bilhões.

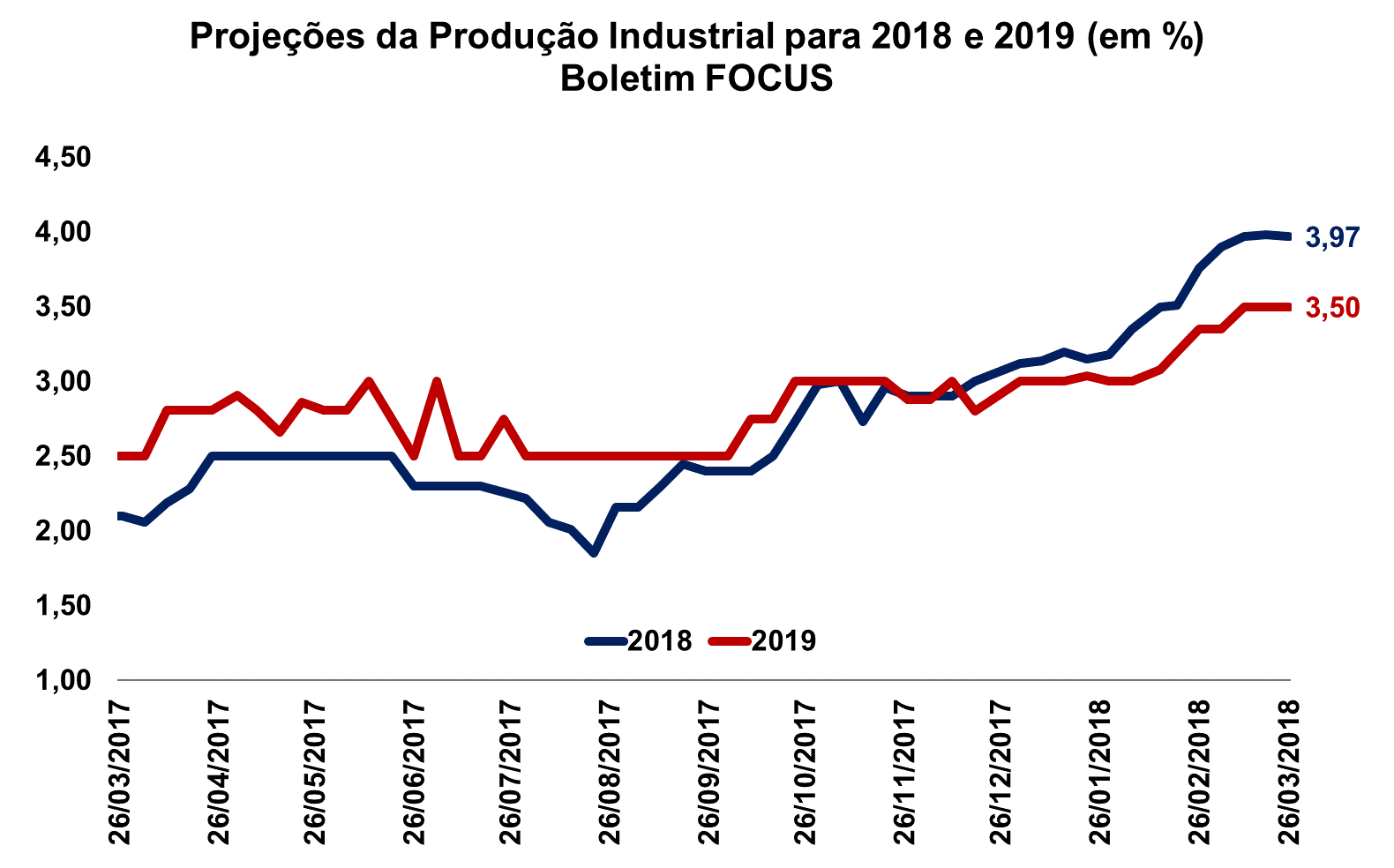

Por fim, a mediana das projeções para a taxa de crescimento da produção industrial de 2018 caiu ligeiramente, de 3,98% para 3,97%, após avançar por oito semanas consecutivas. Para 2019, a taxa esperada se manteve a mesma da última leitura (3,50%).

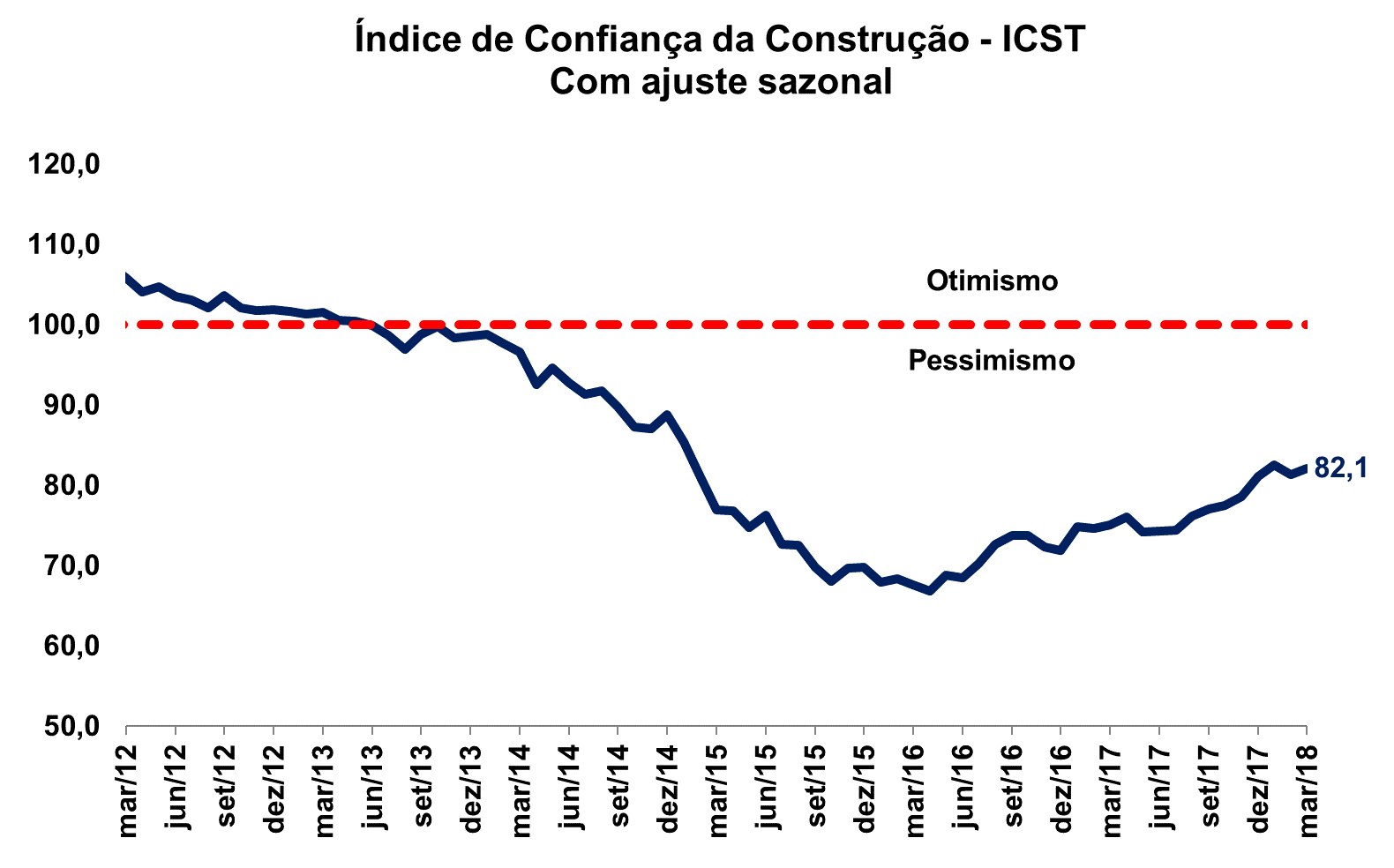

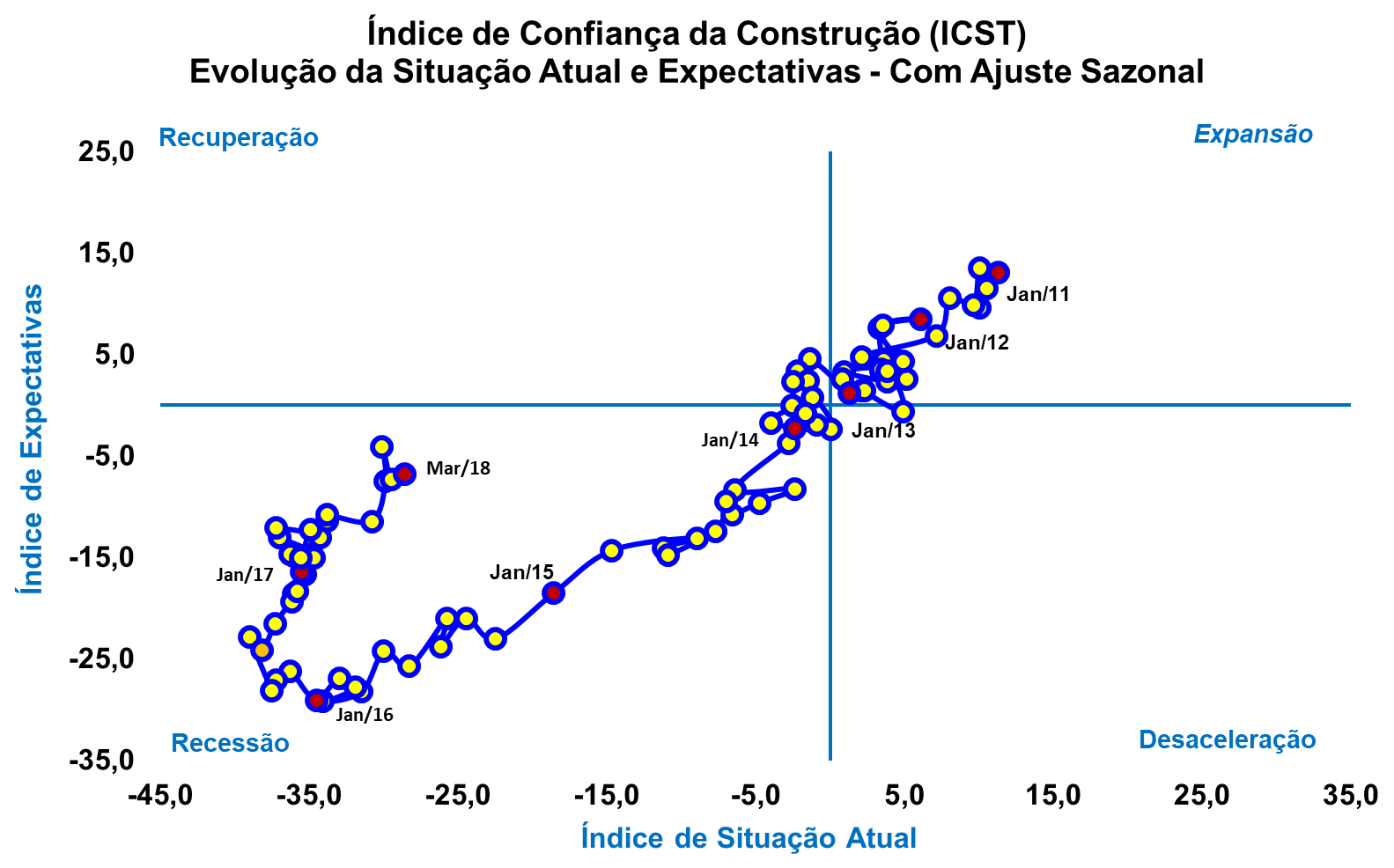

FGV: Confiança da construção avança em março

FGV: Confiança da construção avança em março

Divulgado nesta manhã pelo Ibre/FGV, o Índice de Confiança da Construção (ICST) avançou 0,7 ponto na passagem entre fevereiro e março, registrando 82,1 pontos. A alta vem após uma queda de 1,2 ponto no mês anterior, na série com ajuste sazonal. O primeiro trimestre de 2018 teve alta de 2,9 pontos em comparação com o trimestre anterior, na série com ajuste sazonal. Na comparação interanual, isto é, frente ao primeiro trimestre de 2017, a alta foi de 7,2 pontos.

A alta do ICST em março pode ser atribuída tanto à melhora da situação atual quanto às perspectivas futuras do setor. Enquanto o Índice da Situação Atual (ISA-CST) avançou 0,9 ponto em março, registrando 71,4 pontos - seu maior nível desde julho de 2015; o Índice de Expectativas (IE-CST) teve alta de 0,5 ponto no período, registrando 93,2 pontos.

Apesar do resultado positivo do ICST, o Nível de Utilização da Capacidade (NUCI) do setor teve sua segunda leitura de queda consecutiva em março (0,5 p.p.), registrando 65,0%. O NUCI de Mão de Obra acompanhou o indicador geral, com queda de 0,7 p.p., enquanto o NUCI de Máquinas e Equipamentos teve alta de 1,1 p.p.

Também divulgado nesta manhã pelo Ibre/FGV, o Índice Nacional de Custo da Construção M (INCC-M) teve alta de 0,23% em março. O resultado representa uma aceleração em relação a fevereiro, quando o INCC-M registrou 0,14%. Enquanto o índice relativo a Materiais, Equipamentos e Serviços variou 0,50% (ante 0,32% em fevereiro), o índice de Mão de Obra se manteve estável na passagem mensal (0,0%).

BCB: Conta corrente registra superávit em fevereiro

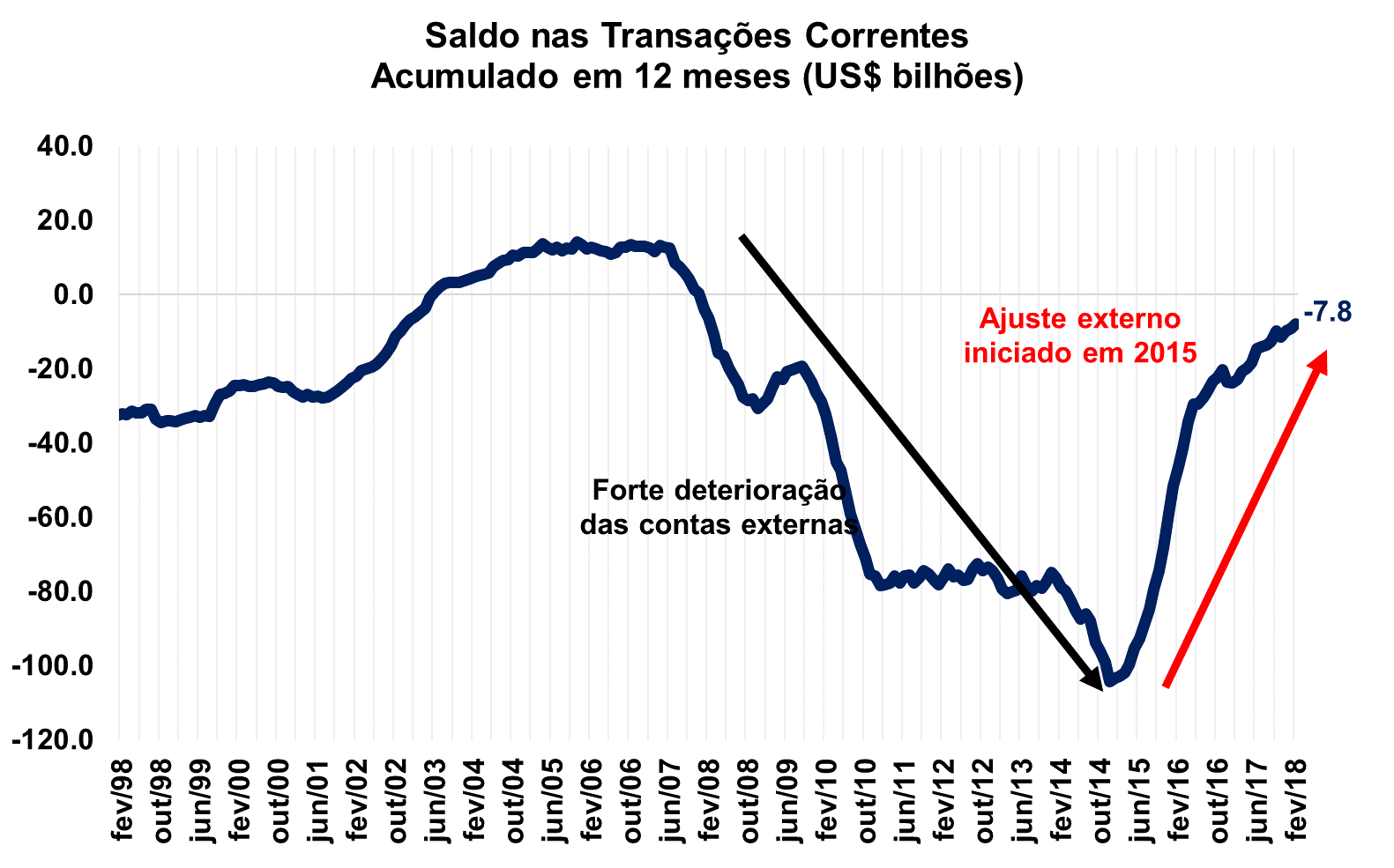

Na última sexta-feira (23/03), o Banco Central do Brasil (BCB) apresentou seus resultados para o Balanço de Pagamentos nacional referente ao mês de fevereiro. No que se refere às Transações Correntes, o saldo para o mês foi superavitário em US$ 283,2 milhões ante déficit de US$ 4,3 bilhões em janeiro.

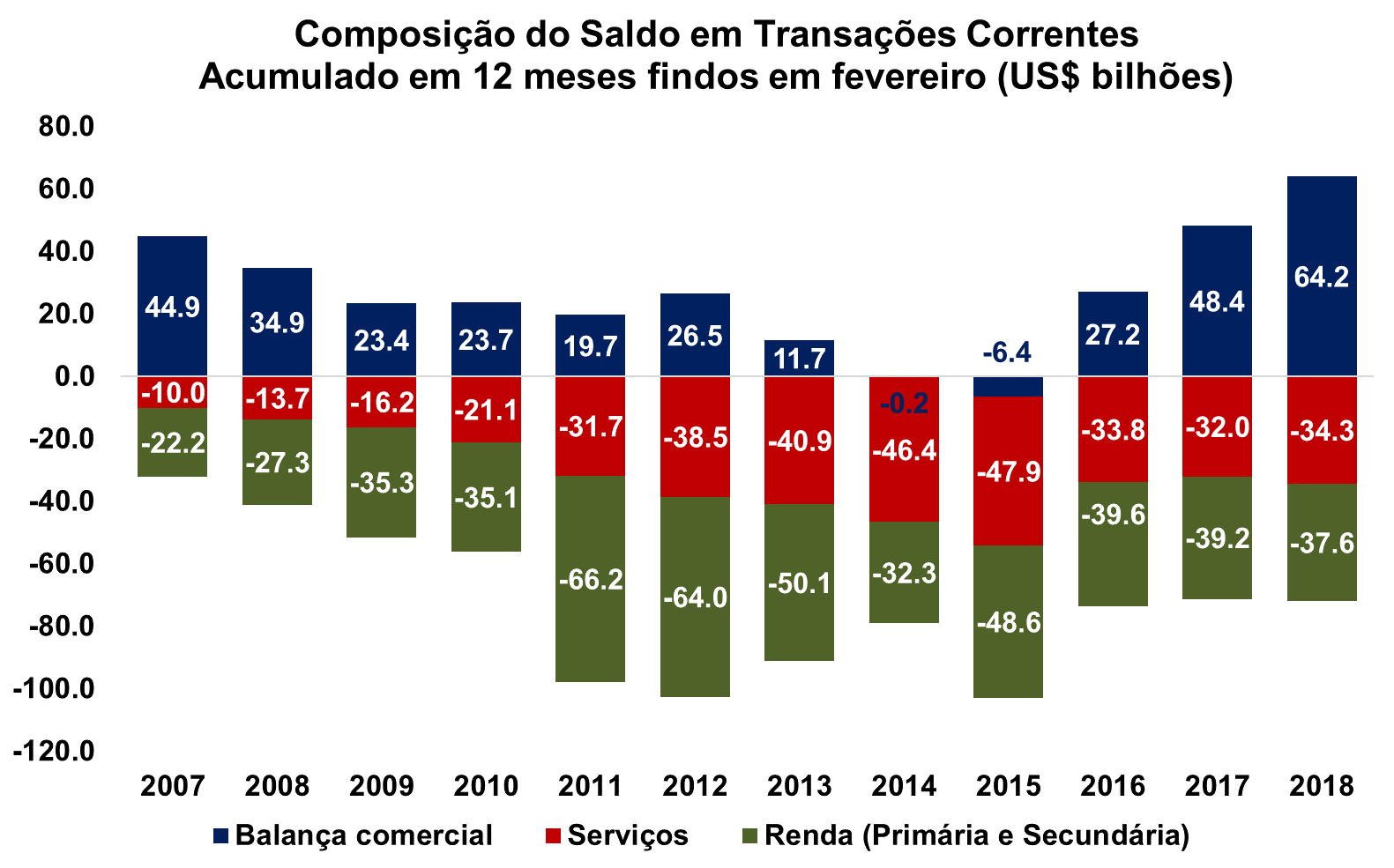

Na abertura entre seus componentes, o superávit de US$ 4,6 bilhões da Balança Comercial mais do que compensou os déficits de US$ 2,5 bilhões na Conta de Serviços e de US$ 1,8 bilhão na Conta de Rendas. O déficit acumulado em 12 meses para a Conta Corrente manteve sua trajetória declinante e chegou a US$ 7,8 bilhões em fevereiro, sendo o menor nível desde fevereiro de 2008 (déficit de US$ 6,2 bilhões).

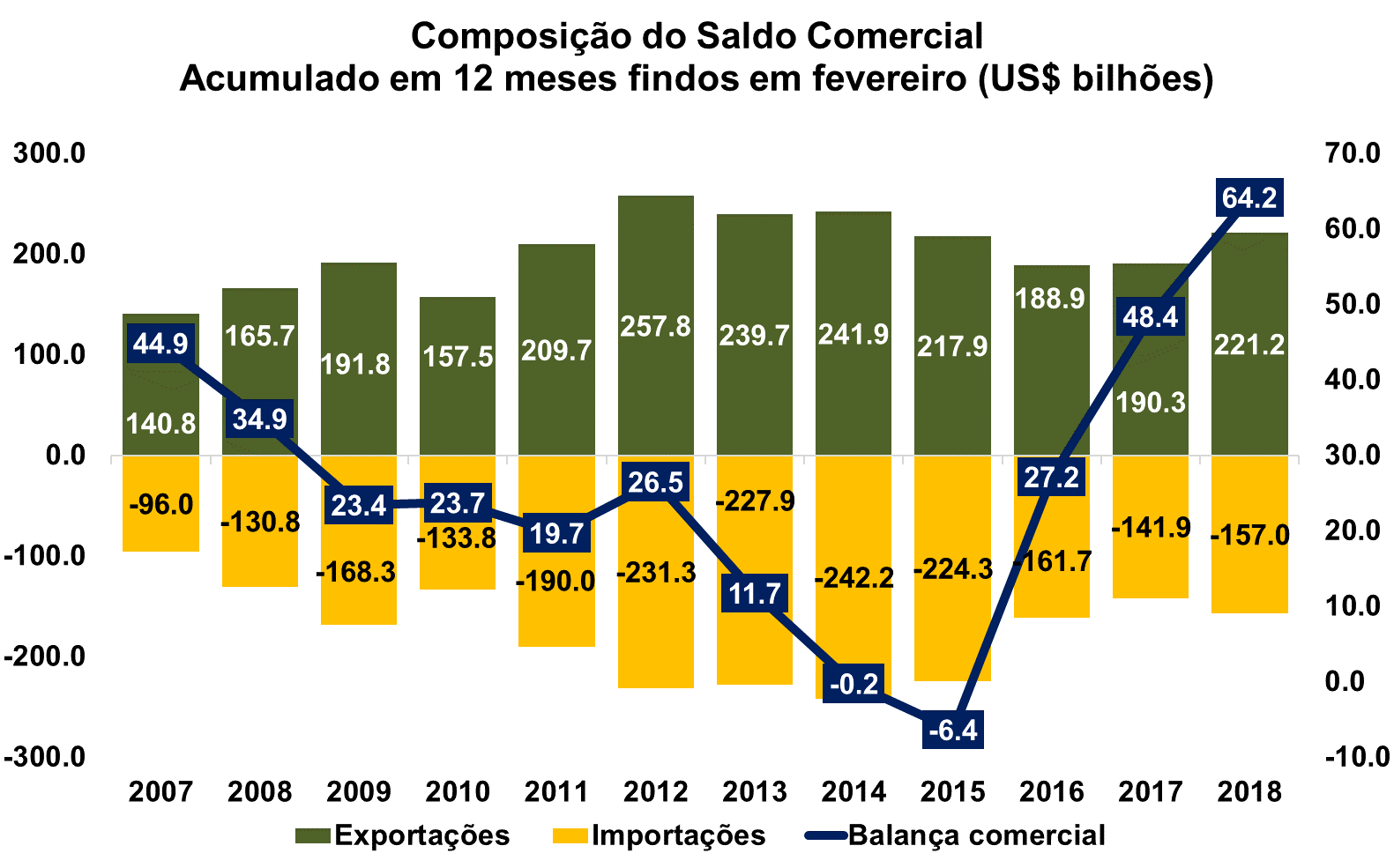

O superávit de US$ 4,6 bilhões da Balança Comercial neste mês referente é atribuído ao aumento da conta de Exportações para US$ 17,3 bilhões (ante US$ 16,9 bilhões de janeiro) e à redução para US$ 12,6 bilhões da conta de Importações (ante US$ 14,5 bilhões). No acumulado em doze meses, a Balança Comercial ampliou seu saldo superavitário, de US$ 63,9 bilhões para US$ 64,2 bilhões.

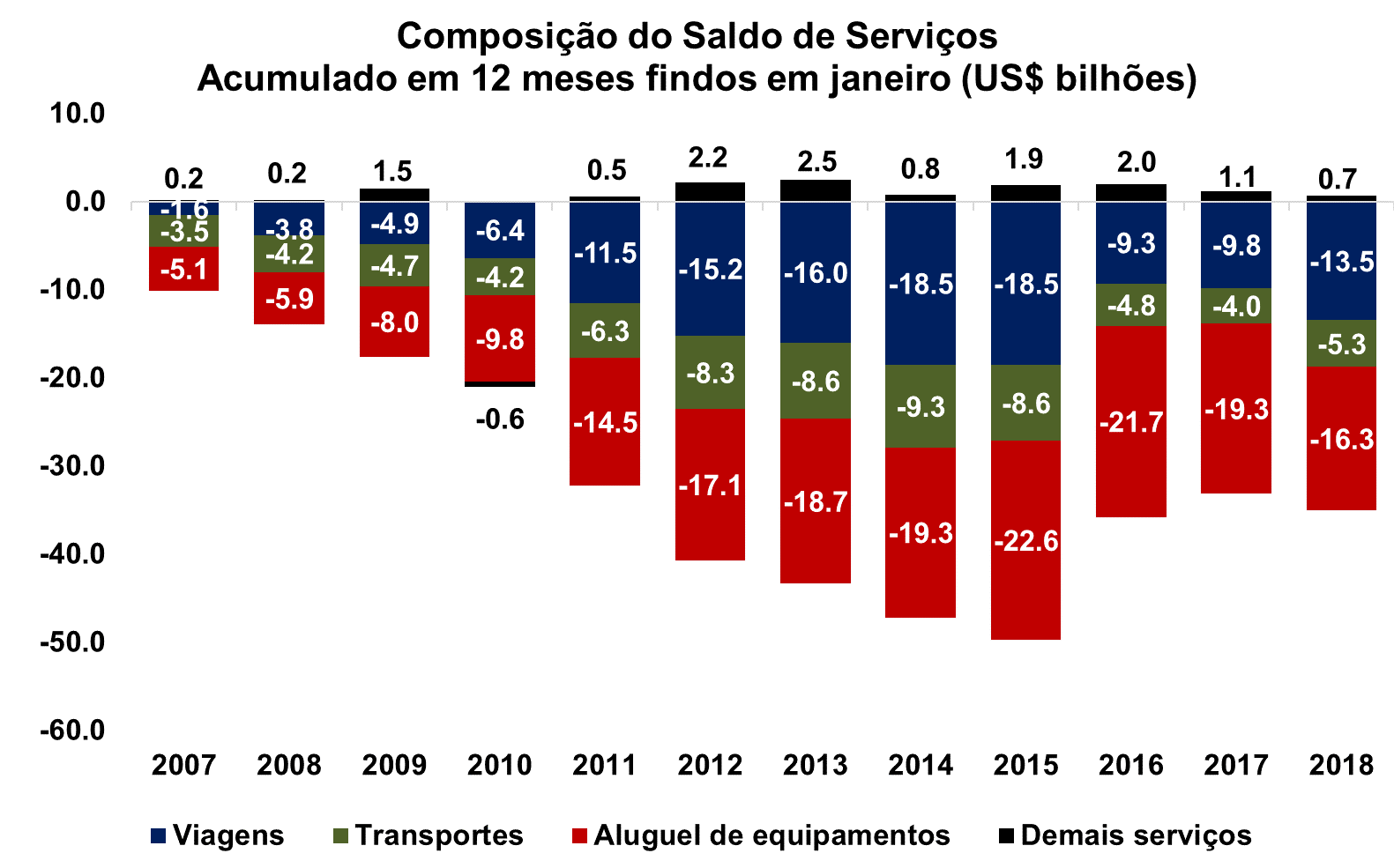

A Conta de Serviços, por sua vez, apresentou menor déficit mensal do que em relação a janeiro, em US$ 2,5 bilhões ante US$ 2,8 bilhões. Esta redução é atribuída ao menor déficit das Viagens Internacionais (US$ 794,7 milhões ante US$ 1,2 bilhões), ao passo que os outros componentes permaneceram praticamente estáveis. O déficit acumulado em 12 meses subiu ligeiramente na passagem mensal, de US$ 34,2 bilhões para US$ 34,3 bilhões.

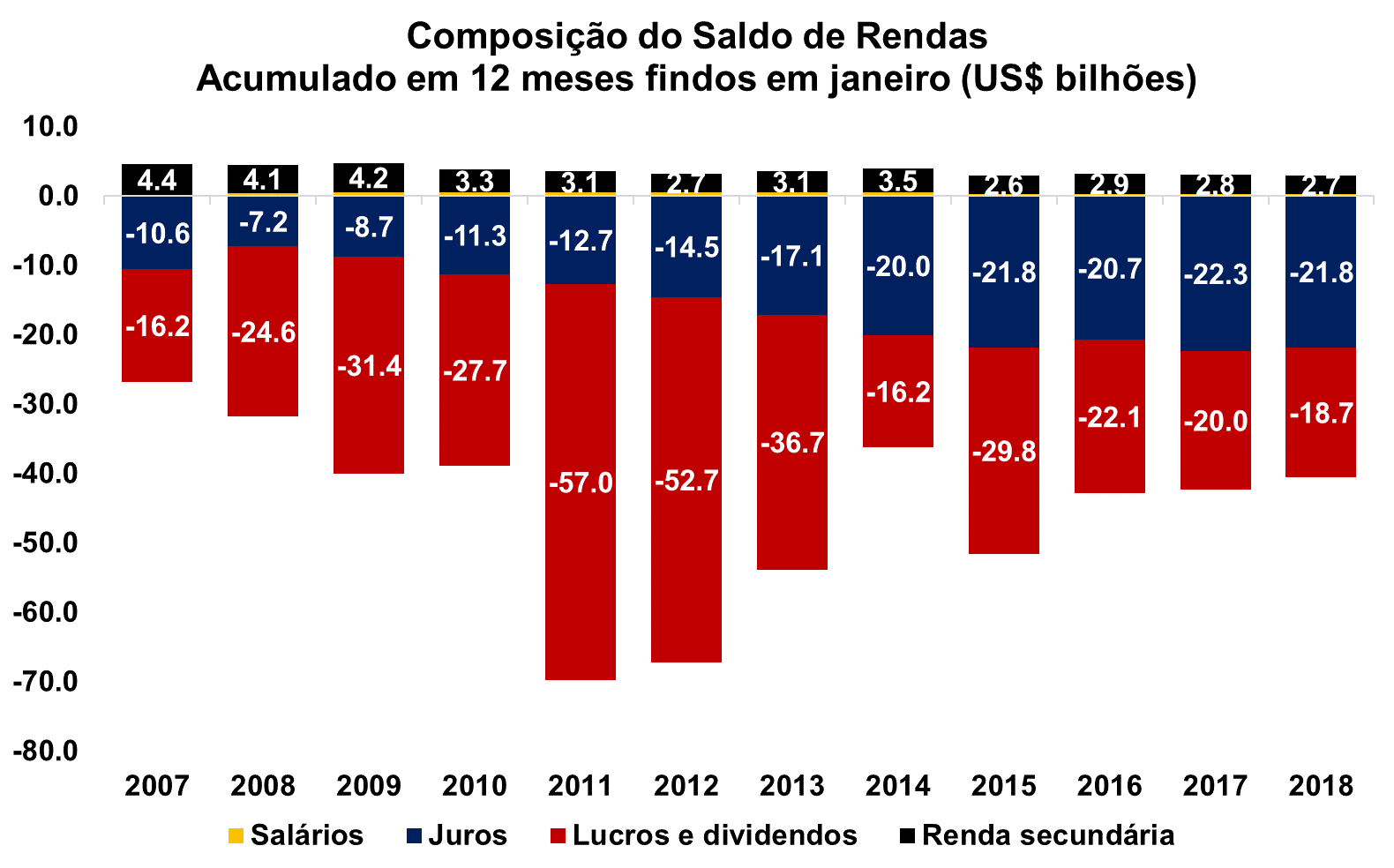

A Conta de Rendas teve uma forte redução de seu déficit mensal em relação a janeiro, um fato já esperado pela sazonalidade do fluxo da conta de Juros. Com a conta passando de um déficit de US$ 4,1 bilhões no mês anterior para déficit de US$ 2,0 milhões em fevereiro, o componente de Juros teve forte queda de US$ 4,4 bilhões para US$ 744,3 milhões. Cabe destacar ainda que, com o resultado de US$ -1,3 bilhão ante US$ 222,9 milhões de janeiro, Lucros e Dividendos voltou a apresentar saldo negativo após, na última leitura, ter registrado superávit pela primeira vez em desde setembro de 2013. O déficit acumulado da Conta de Rendas ficou em US$ 40,3 bilhões.

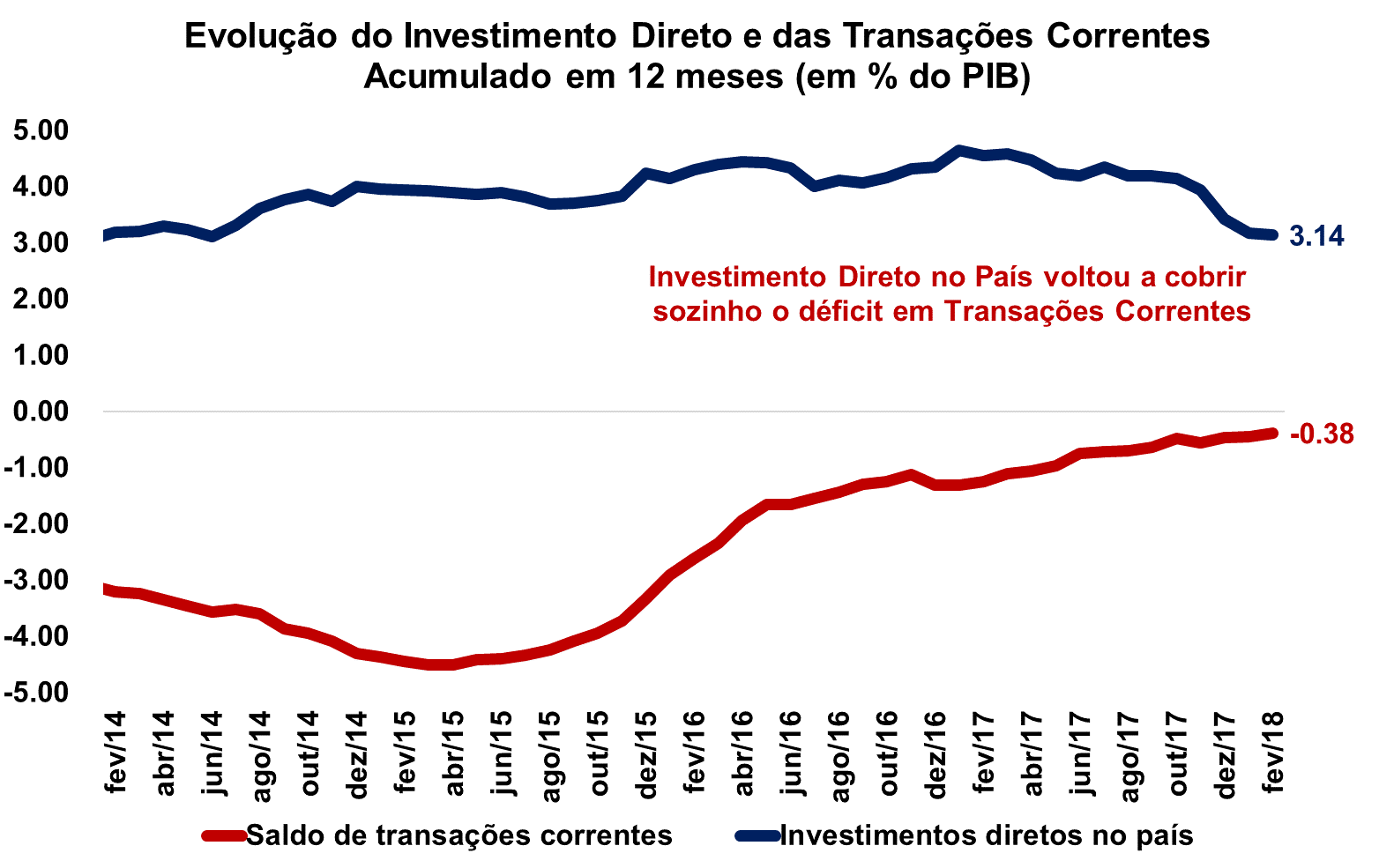

Por fim, os Investimentos Diretos no País (IDP) sofreu redução de US$ 6,5 bilhões para US$ 4,7 bilhões neste mês referente. O saldo acumulado dos últimos doze meses, no entanto, continua o movimento de redução observado nos últimos cinco meses e passou de US$ 65,3 bilhões de janeiro para US$ 64,8 bilhões, o equivalente a 3,14% do PIB. Com o saldo das Transações Correntes atingindo 0,38% do PIB neste mês, a necessidade de financiamento externo continua integralmente coberta pelo fluxo acumulado de IDP.

.gif)