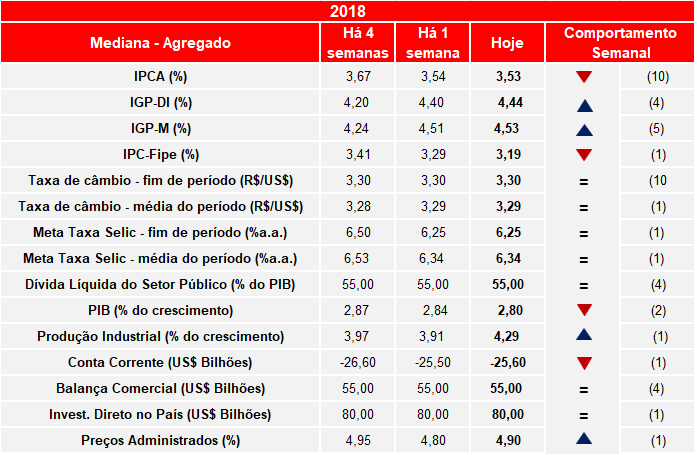

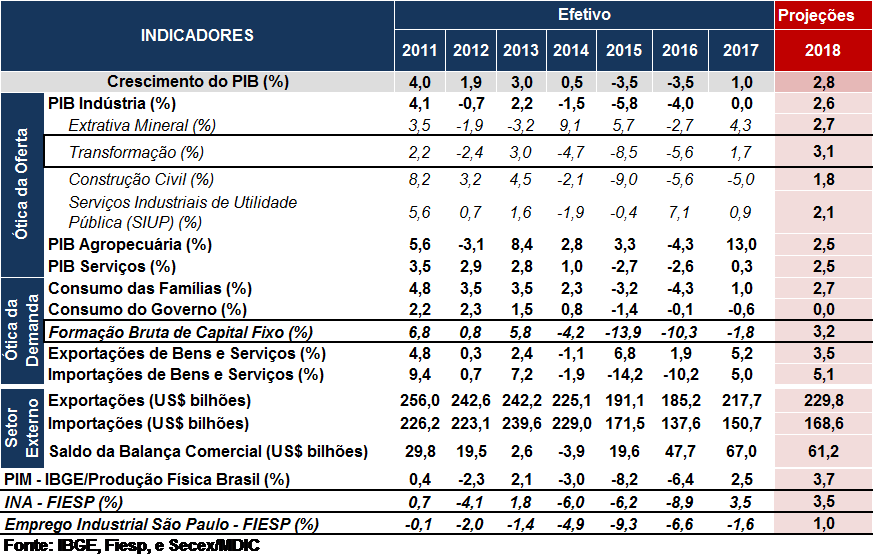

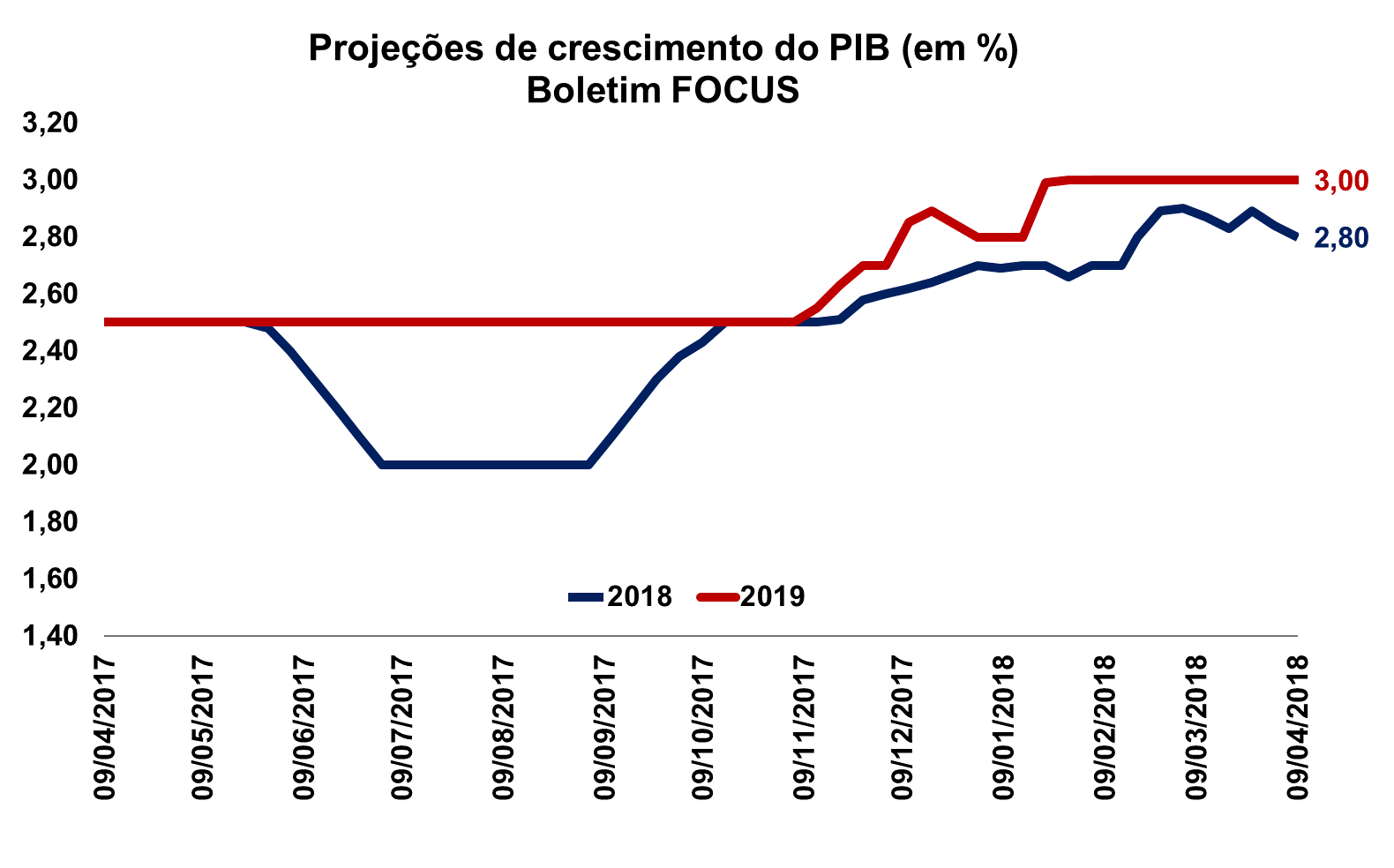

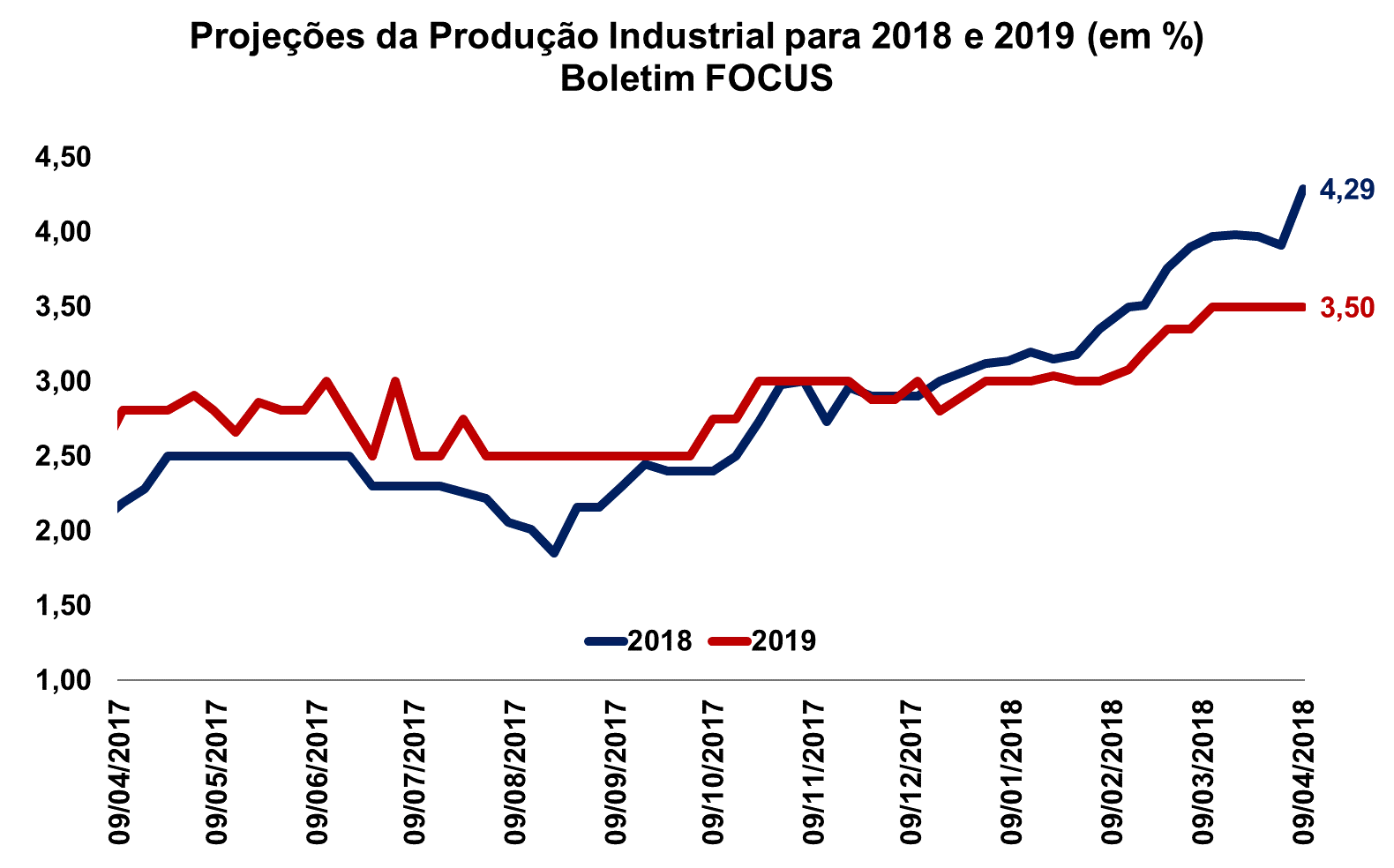

Focus: Projeções para a produção industrial de 2018 sobem novamente

O Banco Central do Brasil divulgou nesta manhã (09/04) o Boletim Focus, relatório semanal que faz levantamento das previsões do mercado para as principais variáveis macroeconômicas do país. Seguindo o comportamento volátil verificado nas últimas semanas, a mediana das projeções para a taxa de crescimento do PIB de 2018 teve nova queda nesta leitura, indo de 2,84% a 2,80%. Para 2019, a mediana se manteve em 3,00% pela 10º semana consecutiva.

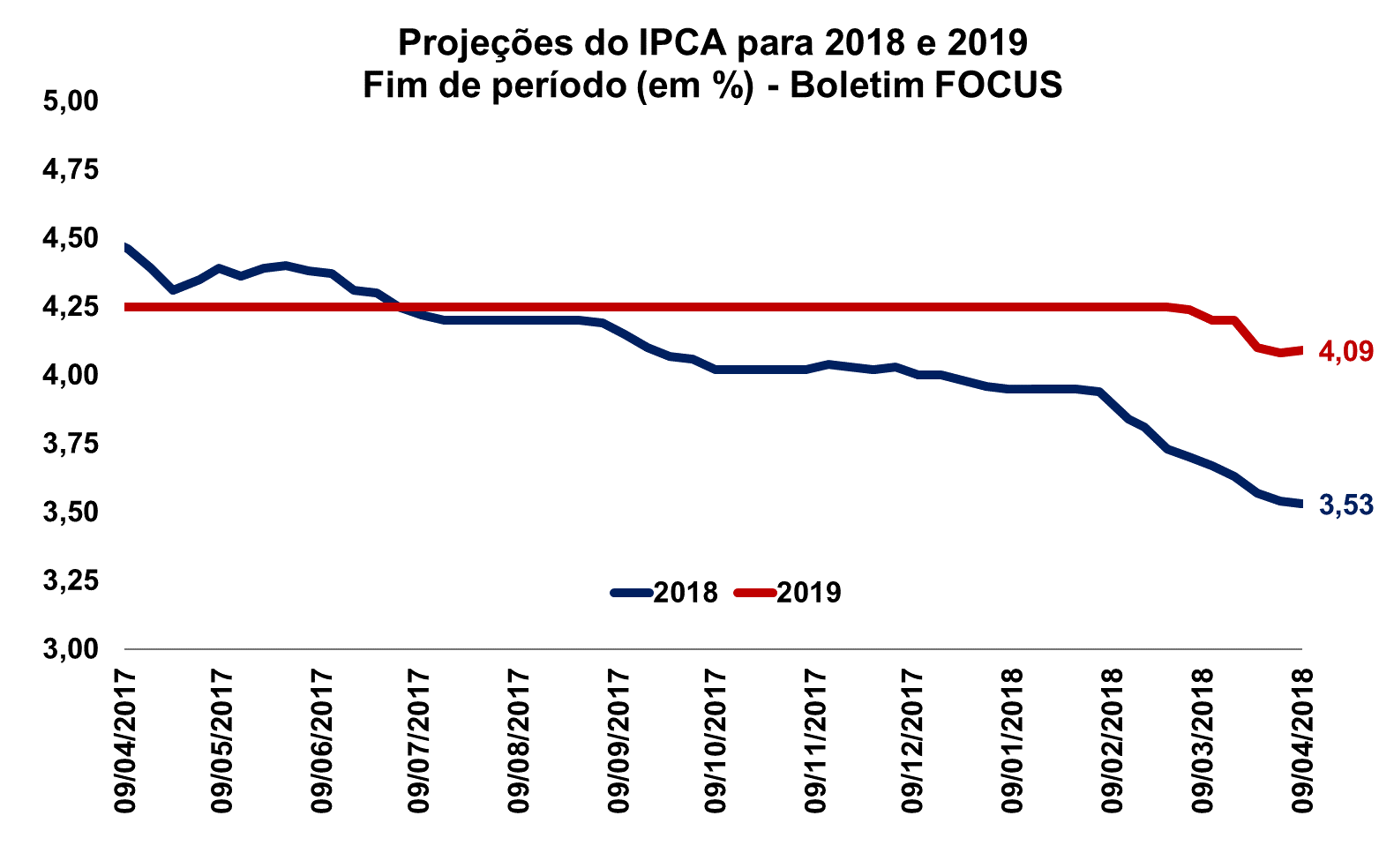

Para o IPCA de 2018, as projeções recuaram também pela 10º semana consecutiva, indo de 3,54% para 3,53%. Para 2019, no entanto, a taxa esperada avançou de 4,08% para 4,09%.

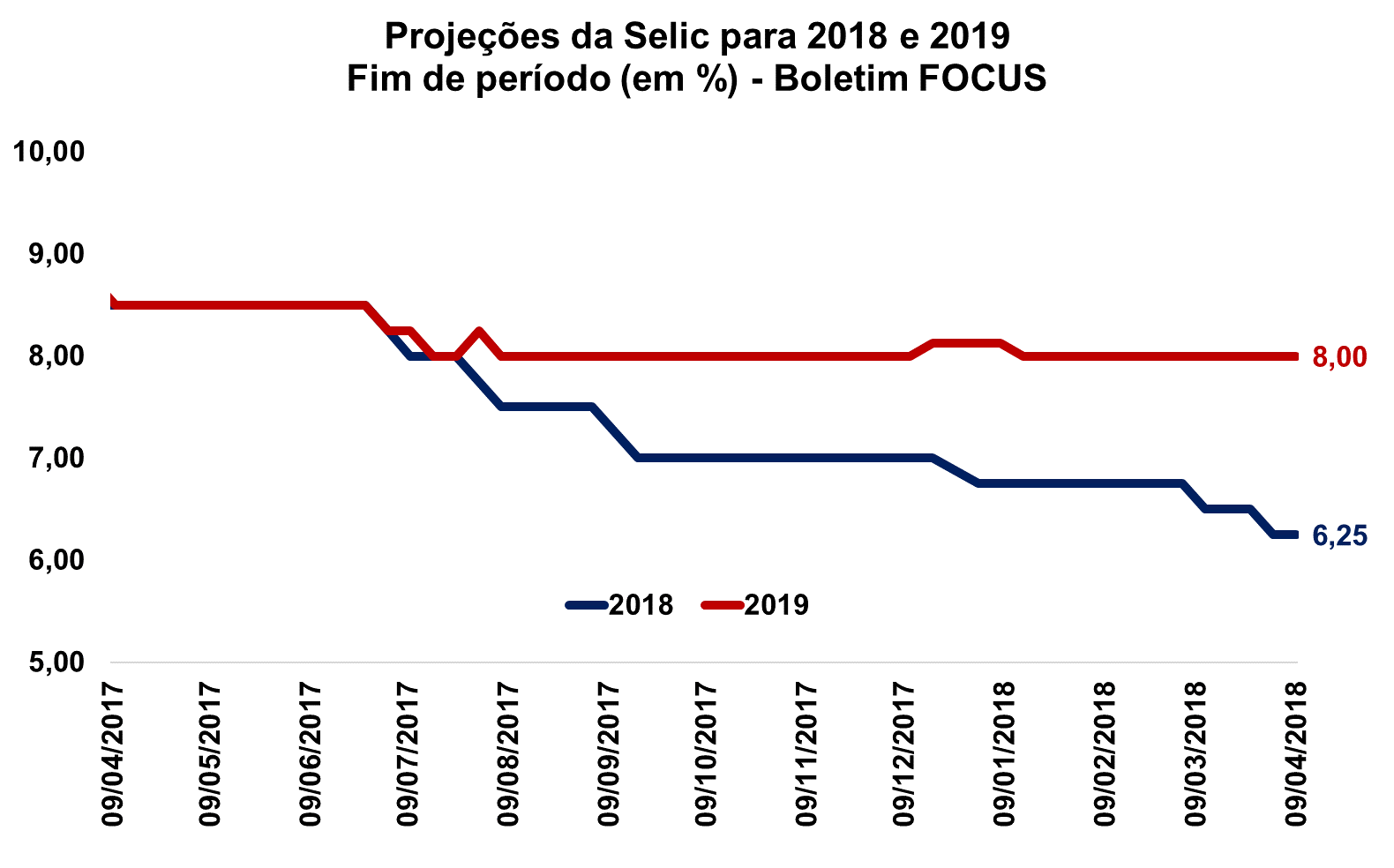

Para a Selic, a mediana das projeções no fim de 2018 se manteve em 6,25%, a mesma da última semana. Para 2019, a taxa esperada também se manteve inalterada (8,00%) pela 11º semana consecutiva. O mesmo ocorreu com a taxa de câmbio esperada para 2018, que permaneceu em R$/US$ 3,30. Para 2019, a mediana das projeções teve ligeira queda, indo de R$/US$ 3,40 para R$/US$ 3,39.

No que diz respeito ao déficit esperado em conta corrente, tanto para este ano como para o ano que vem houve aumento, de US$ 25,50 para US$ 25,60 bilhões e de US$ 38,75 para US$ 39,10 bilhões, respectivamente.

Por fim, a mediana das projeções para a taxa de crescimento da produção industrial de 2018 surpreendeu e teve forte elevação nesta semana, indo de 3,91% para 4,29%. Para 2019, a taxa se manteve em 3,50% pela quarta semana consecutiva.

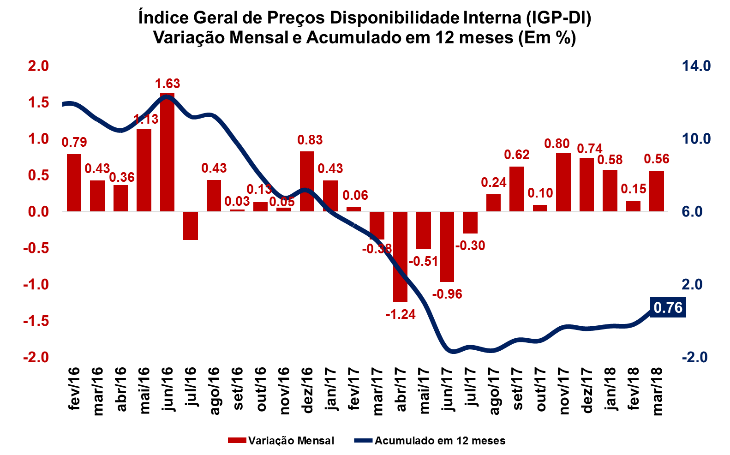

FGV: IGP-DI registra inflação de 0,56% em março

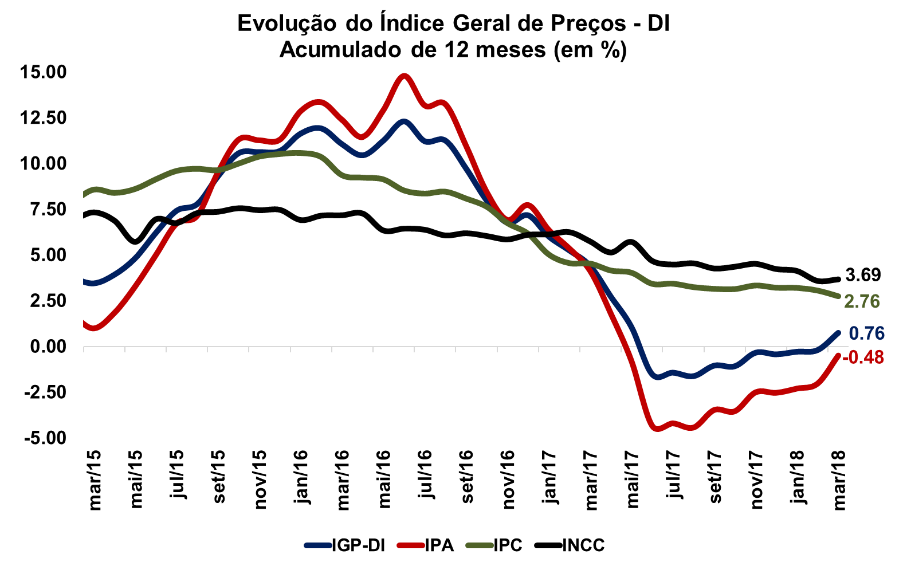

FGV: IGP-DI registra inflação de 0,56% em março

Divulgado nesta manhã pelo Ibre/FGV, o Índice Geral de Preços Disponibilidade Interna (IGP-DI) de março variou 0,56% em relação a fevereiro, mês quando a inflação foi de 0,15%. Em março de 2017, o nível de preços havia caído 0,38%. Assim, a taxa acumulada no ano subiu para 1,30% (ante 0,12% no igual período do ano de 2017), enquanto que a taxa acumulada em 12 meses deixou de ser negativa após nove meses consecutivos, passando de -0,19% para 0,76%.

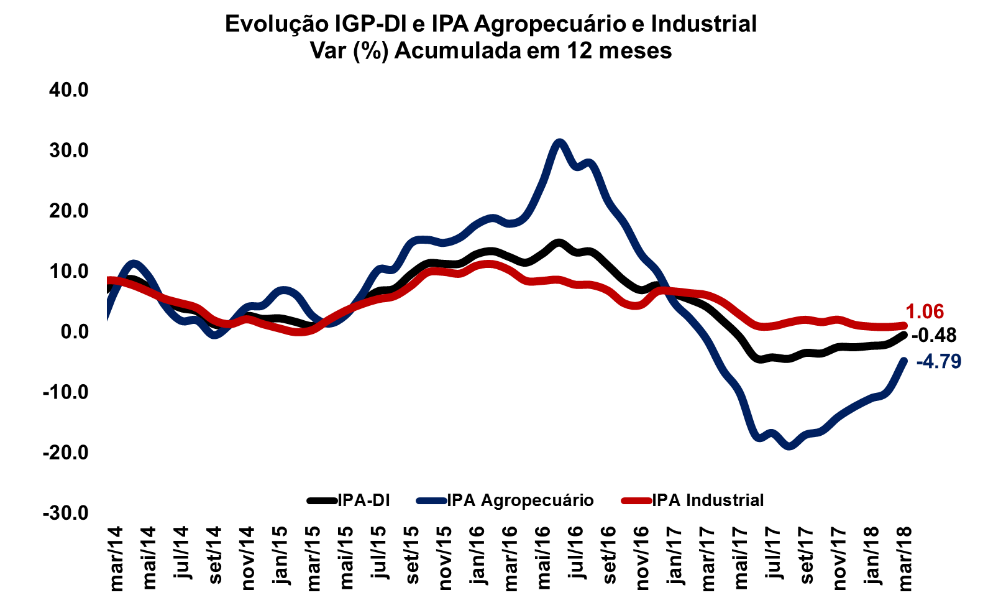

O Índice de Preços ao Produtor Amplo (IPA-DI), da mesma forma que o índice geral, acelerou nesta leitura, de 0,15% para 0,77%. Nos últimos 12 meses, contudo, a taxa continua com deflação, desta vez em -0,48%. Na abertura entre os estágios de processamento, Bens Finais, de -0,42% de fevereiro para 0,76%, e Bens Intermediários, de 0,25% para 0,85%, foram os dois grupos que tiveram acréscimo em suas taxas mensais de inflação, ao passo que Matérias-Primas Brutas teve desinflação, de 0,76% para 0,68%.

Já na abertura por origem de produção, o IPA de Produtos Agropecuários variou expressivamente na passagem mensal, com taxa de 3,39% ante 0,59% de fevereiro. O IPA de Produtos Industriais, por sua vez, apresentou deflação de 0,09% neste mês, após crescer ligeiramente 0,01% no mês anterior.

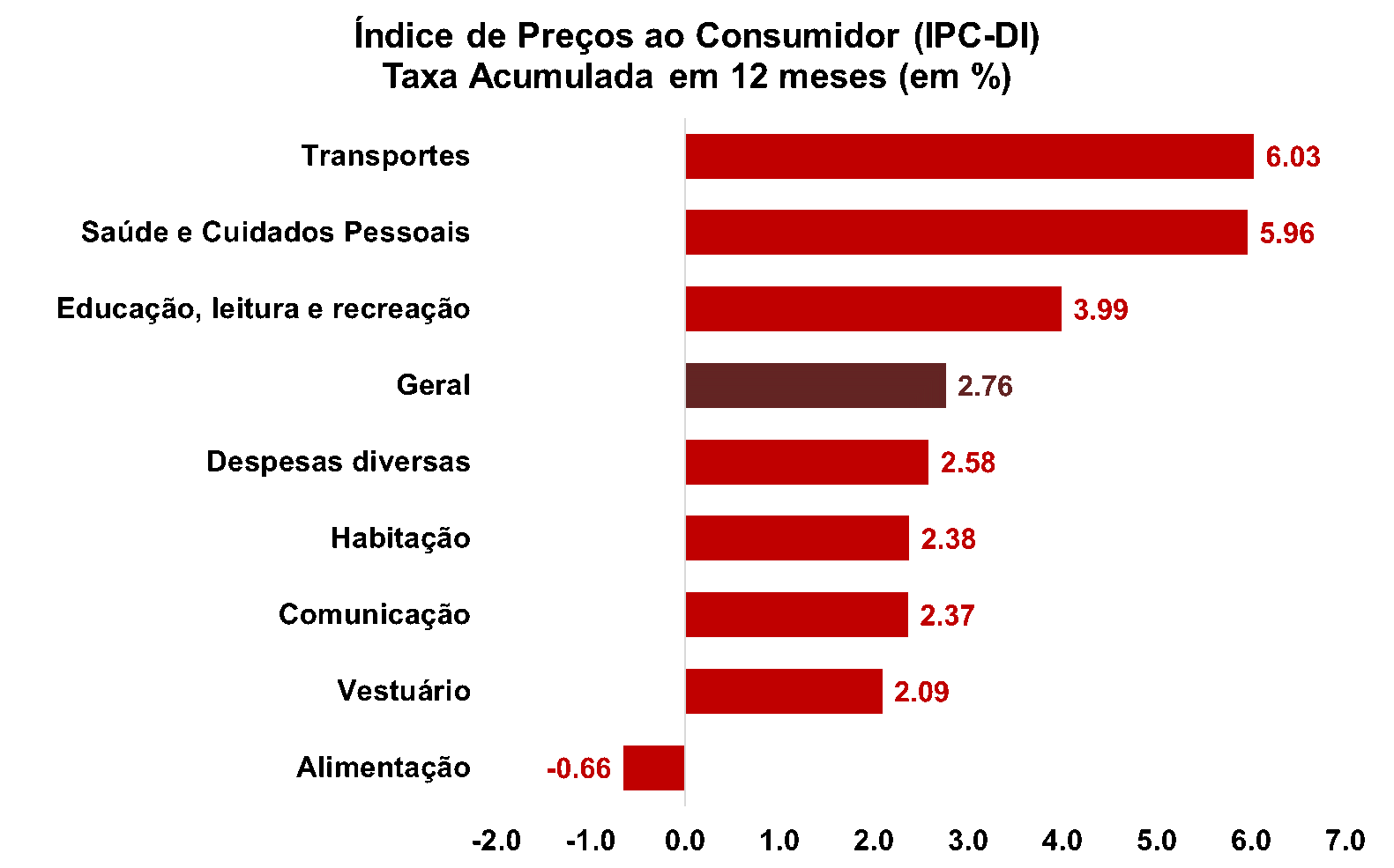

No que tange o Índice de Preços ao Consumidor (IPC-DI), este apresentou a mesma taxa registrada em fevereiro, de 0,17%. A taxa acumulada em 12 meses passou de 3,07% para 2,76%. Neste mês, os grupos de Vestuário (de -0,76% para 0,57%) e Habitação (de 0,19% para 0,27%) exerceram as principais contribuições positivas, na medida em que Alimentação (de -0,29% para -0,02%) e Educação, Leitura e Recreação (de -0,05% para -0,09%) pesaram negativamente no IPC de março.

Por fim, o Índice Nacional de Custo da Construção (INCC-DI) apresentou alta de 0,24% ante inflação de 0,13% em fevereiro. O custo de Mão de Obra continua apresentando baixa volatilidade ao variar apenas 0,03% (na última leitura, o índice havia estabilizado na passagem mensal). Sendo assim, os custos com Materiais, Equipamentos e Serviços exerceu a maior contribuição altista, com inflação de 0,50% ante 0,28%. Nos últimos 12 meses, o INCC variou 3,69%.

.gif)