Focus: Expectativas para o PIB têm nova redução nesta semana

Focus: Expectativas para o PIB têm nova redução nesta semana

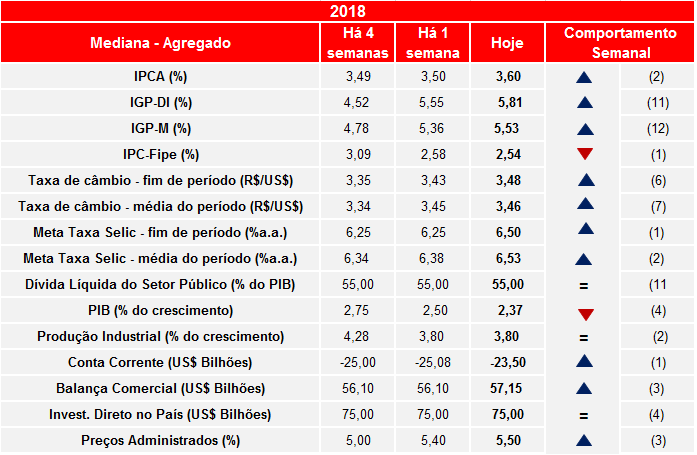

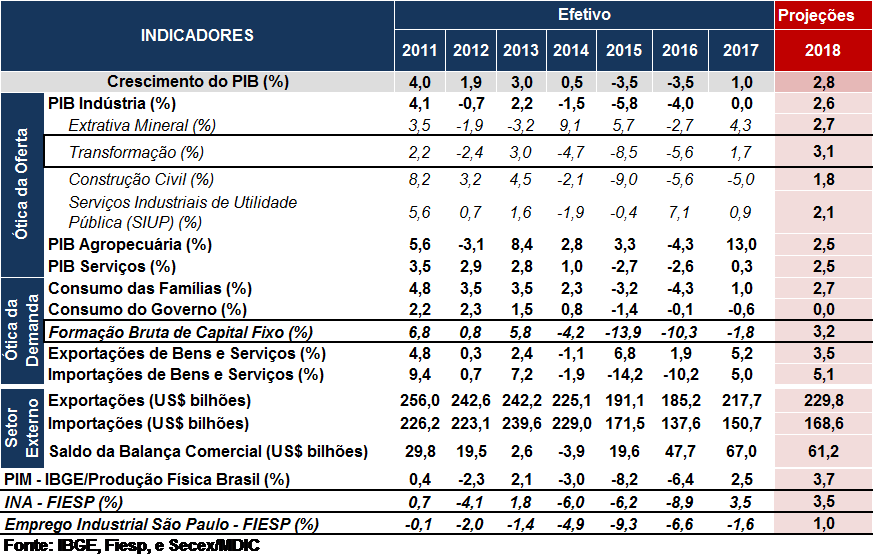

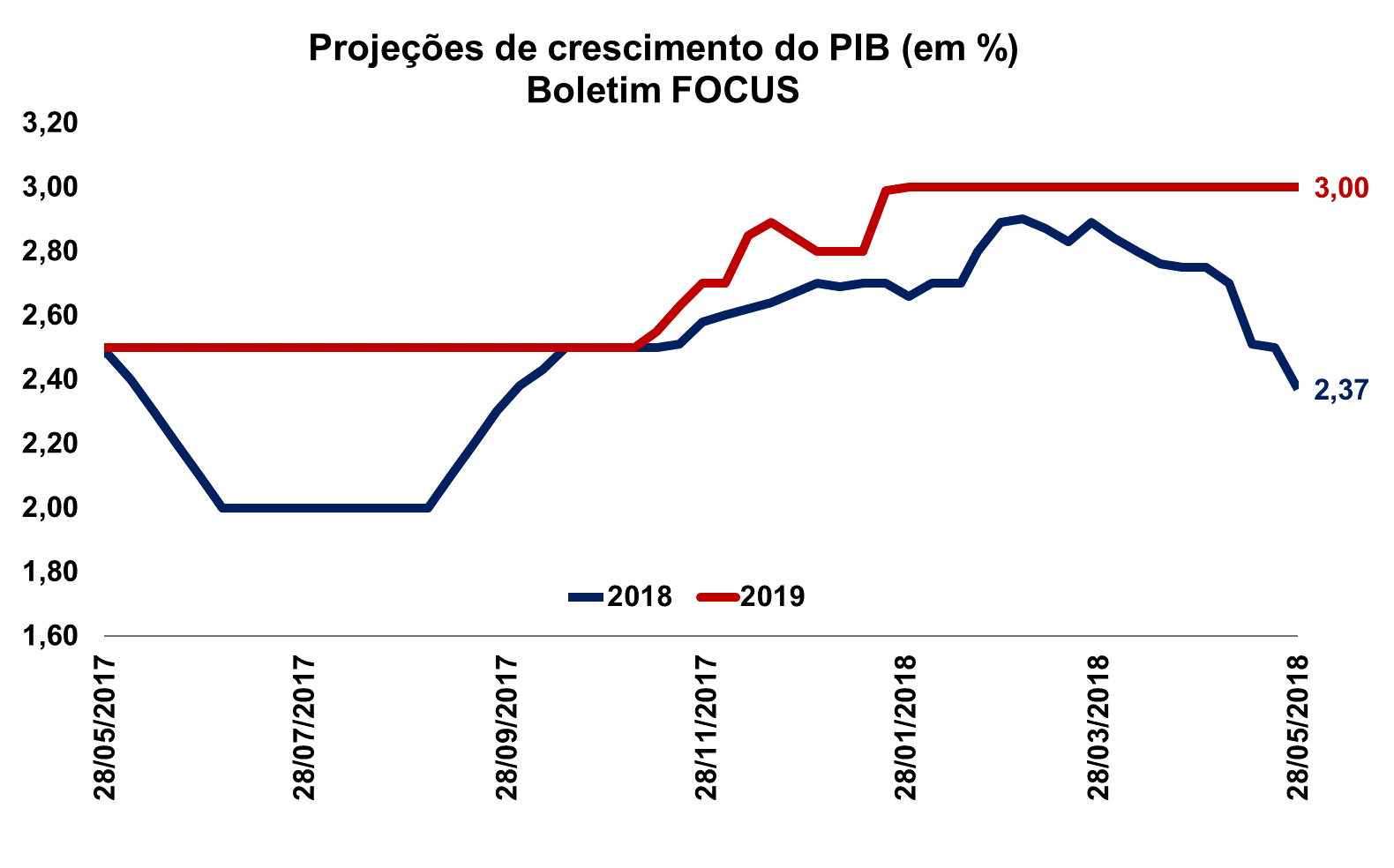

O Banco Central do Brasil divulgou nesta segunda-feira (21/05) o Boletim Focus, relatório semanal que faz levantamento das previsões de mercado para as principais variáveis macroeconômicas do país. Nesta semana, a mediana das projeções do crescimento do PIB para 2018 caiu de 2,50% para 2,37%. É a quarta semana consecutiva de queda da mediana, que há cinco semanas estava em 2,75%. Para 2019, contudo, a expectativa se manteve em 3,00% pela 17ª semana consecutiva.

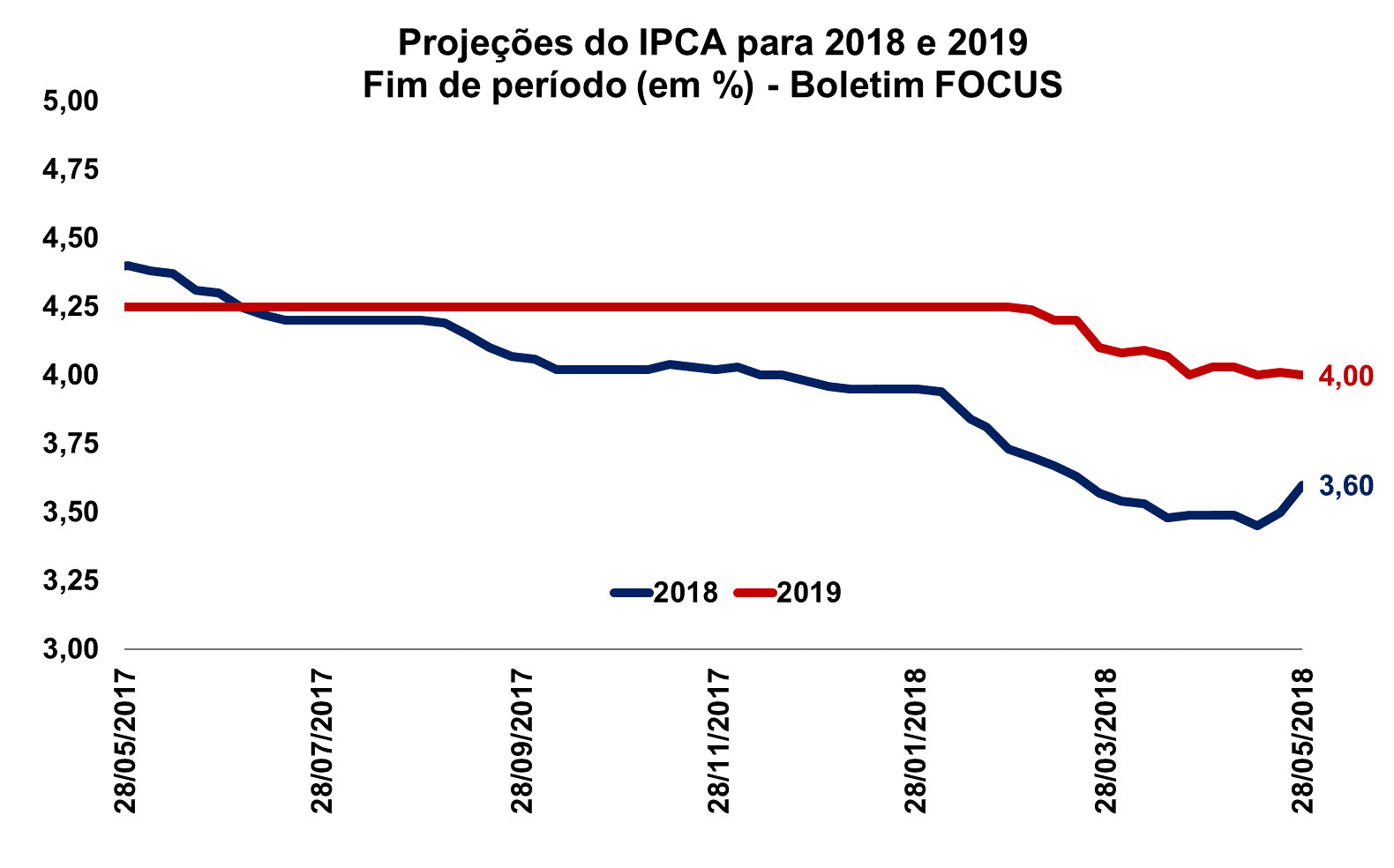

Nesta leitura, a taxa esperada para o IPCA de 2018 teve alta, indo de 3,50% para 3,60%. A taxa esperada para 2019, por sua vez, foi de 4,01% para 4,00%.

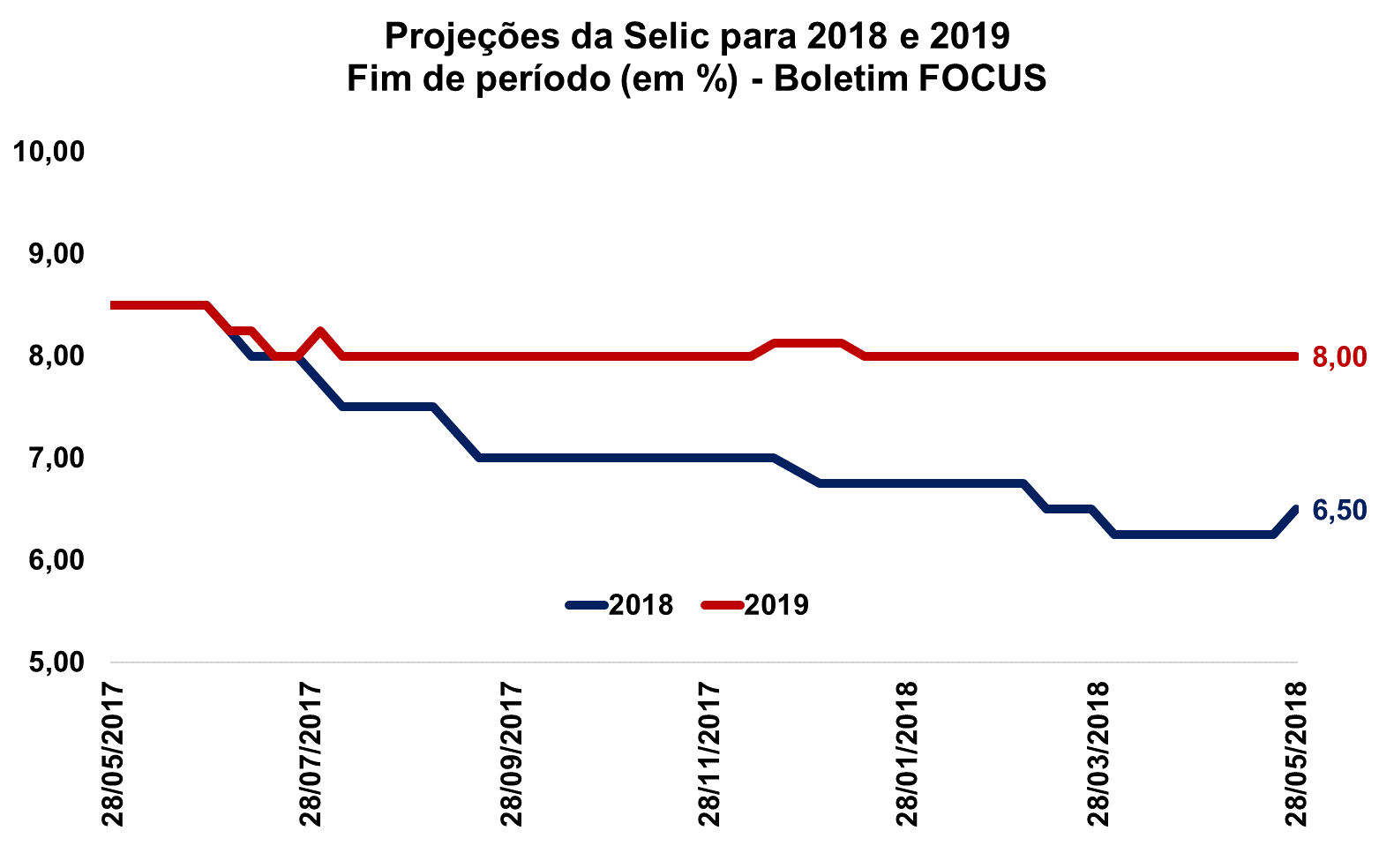

No que diz respeito à taxa Selic, a projeção foi de 6,25% para 6,50% ao fim de 2018. Para 2019, as projeções mantiveram-se em 8,00% pela 18ª semana consecutiva. Já no tocante à taxa de câmbio, as projeções foram de R$/US$ 3,43 para R$/US$ 3,48 ao fim de 2018 (sexta semana consecutiva de alta) e de R$/US$ 3,45 para R$/US$ 3,47 ao fim de 2019 (segunda semana de alta).

No que tange ao setor externo, o déficit em transações correntes para 2018 reduziu-se substancialmente em relação ao da semana passada, de US$ 25,08 bilhões para US$ 23,50 bilhões. Para o ano que vem, contudo, o déficit teve alta, de US$ 38,05 bilhões para US$ 38,40 bilhões.

Por fim, a expectativa de crescimento da produção industrial em 2018 ficou estável nesta leitura, mantendo-se em 3,80% pela segunda semana consecutiva. O mesmo ocorreu para 2019, cuja mediana projetada ficou em 3,50% pela décima primeira semana consecutiva.

BCB: Conta corrente registra superávit em abril

BCB: Conta corrente registra superávit em abril

Na semana passada, o Banco Central do Brasil (BCB) apresentou seus resultados para o Balanço de Pagamentos nacional referente ao mês de abril. No que se refere às Transações Correntes, o saldo para o mês foi superavitário em US$ 619,3 milhões ante US$ 792,9 milhões em março.

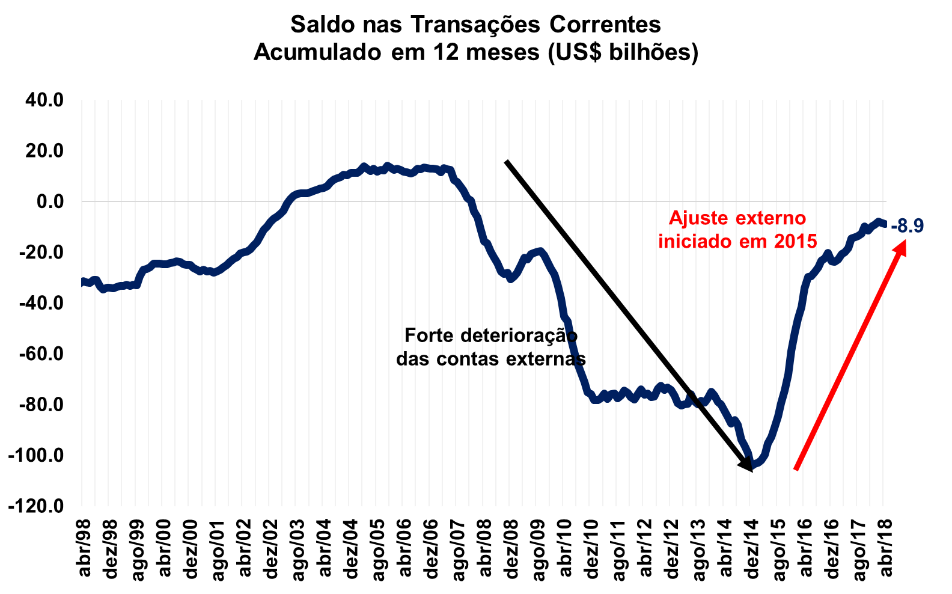

Na abertura entre seus componentes, o superávit de US$ 5,5 bilhões na Balança de Pagamentos mais do que compensou o déficit de US$ 2,7 bilhões na Conta de Serviços e o déficit de US$ 2,2 bilhões na Conta de Rendas. O déficit acumulado em 12 meses para a Conta Corrente, por sua vez, cresceu pelo segundo mês seguido, passando de US$ 8,3 bilhões para US$ 8,9 bilhões. Vale lembrar que, na última leitura, o déficit voltou a crescer após 14 meses de queda.

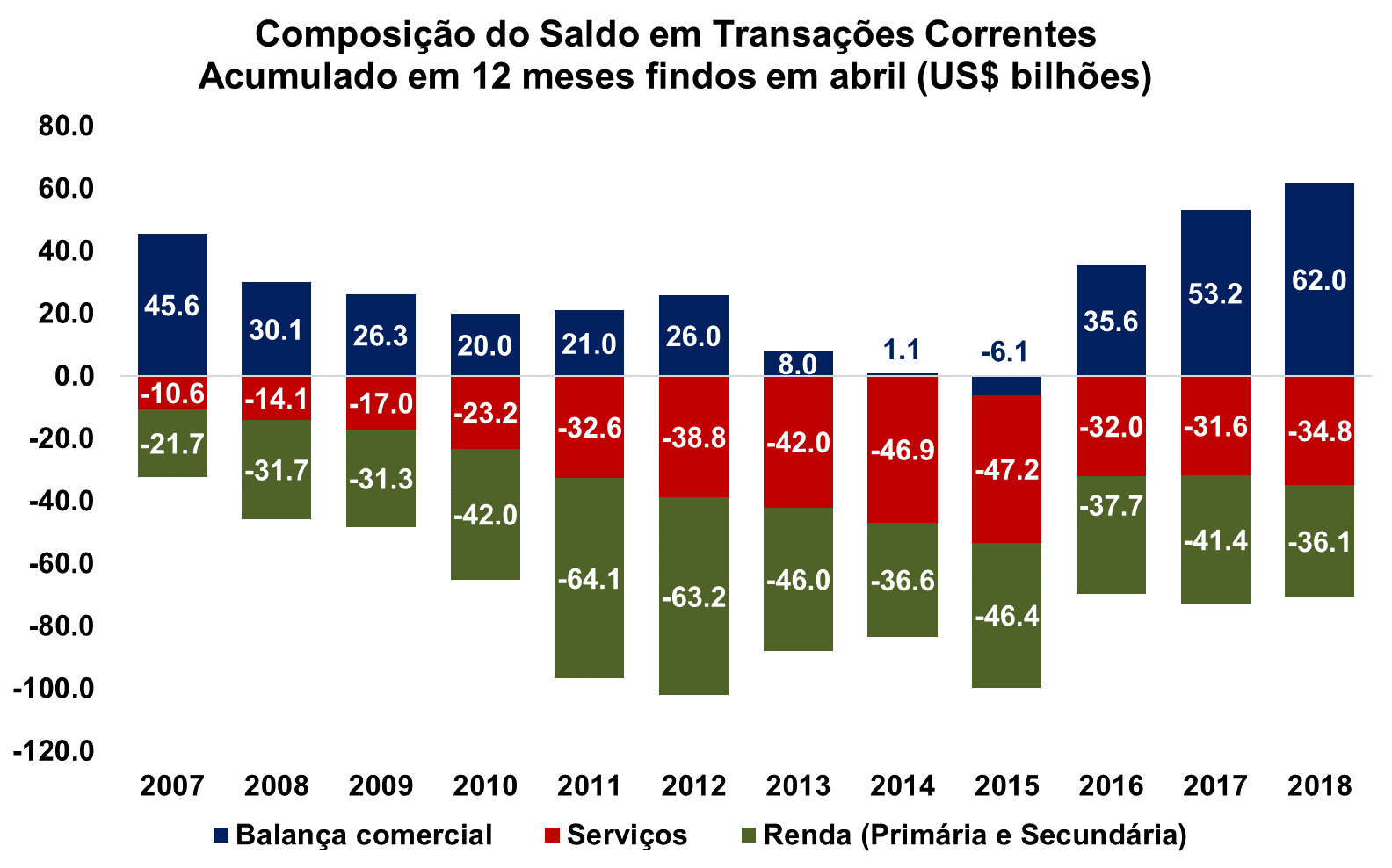

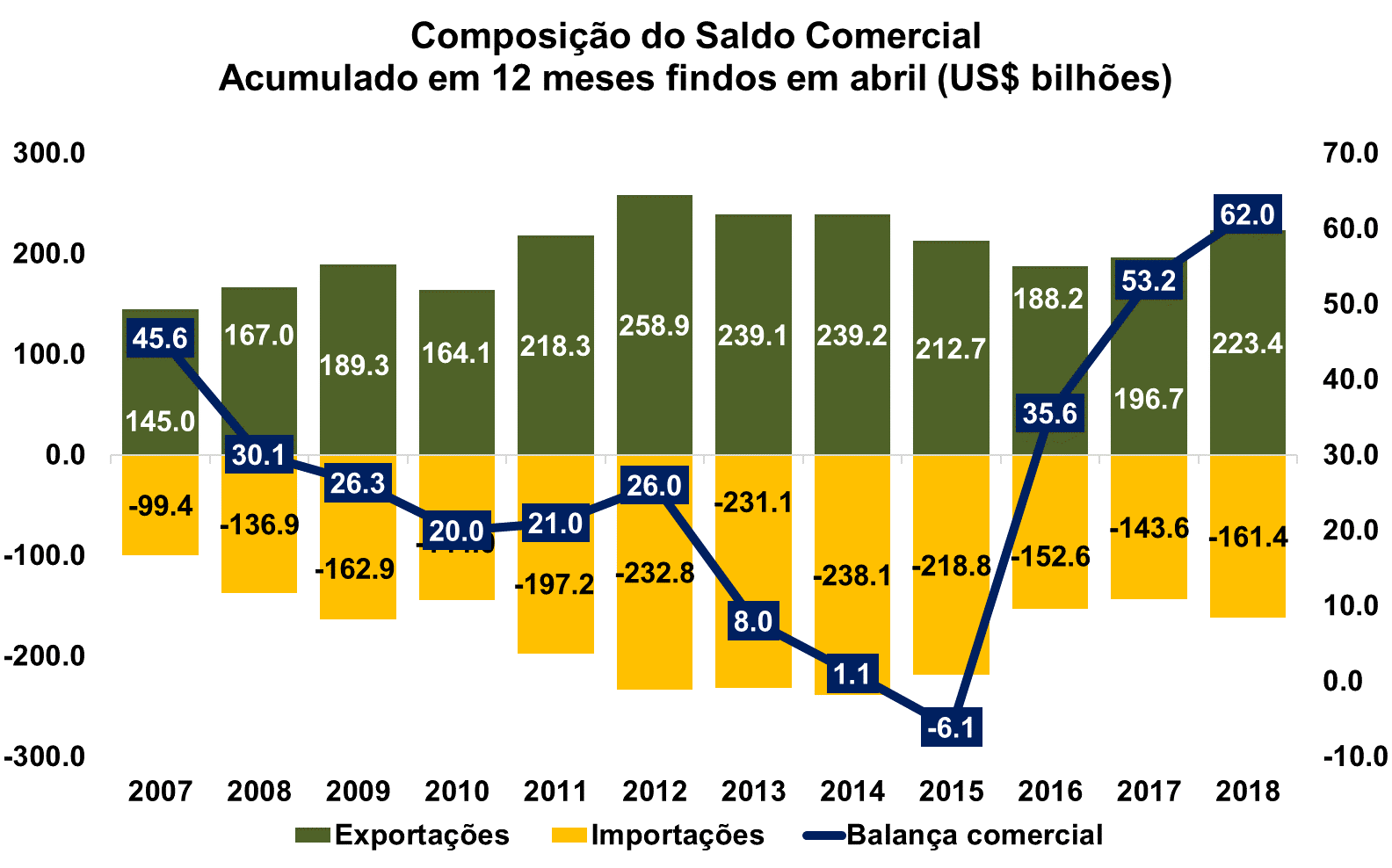

O menor superávit da Balança Comercial neste mês referente do que em relação ao mês anterior (de US$ 6,0 bilhões) é atribuído à redução da conta de Exportações (de US$ 20,0 bilhões para US$ 19,9 bilhões), ao passo que as importações cresceram no período (de US$ 14,1 bilhões para US$ 14,4 bilhões). No acumulado em 12 meses, a Balança Comercial reduziu seu saldo de US$ 63,2 bilhões para US$ 62,0 bilhões.

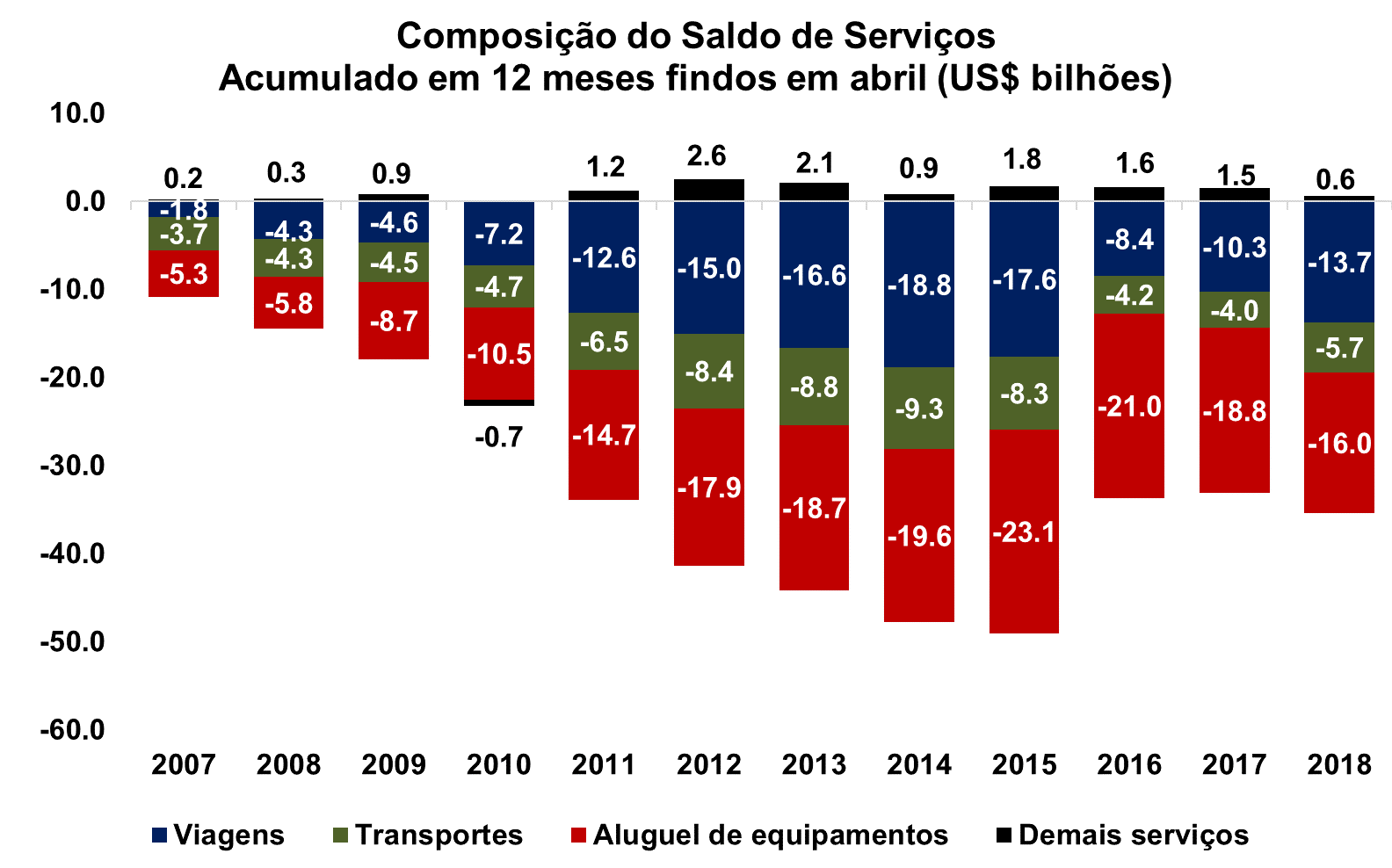

A Conta de Serviços, por sua vez, teve praticamente o mesmo déficit registrado no mês de março, em US$ 2,7 bilhões ante US$ 2,8 bilhões. No que tange o saldo acumulado em 12 meses, o déficit voltou a crescer, pelo sexto mês seguido, de US$ 34,6 bilhões para US$ 34,8 bilhões.

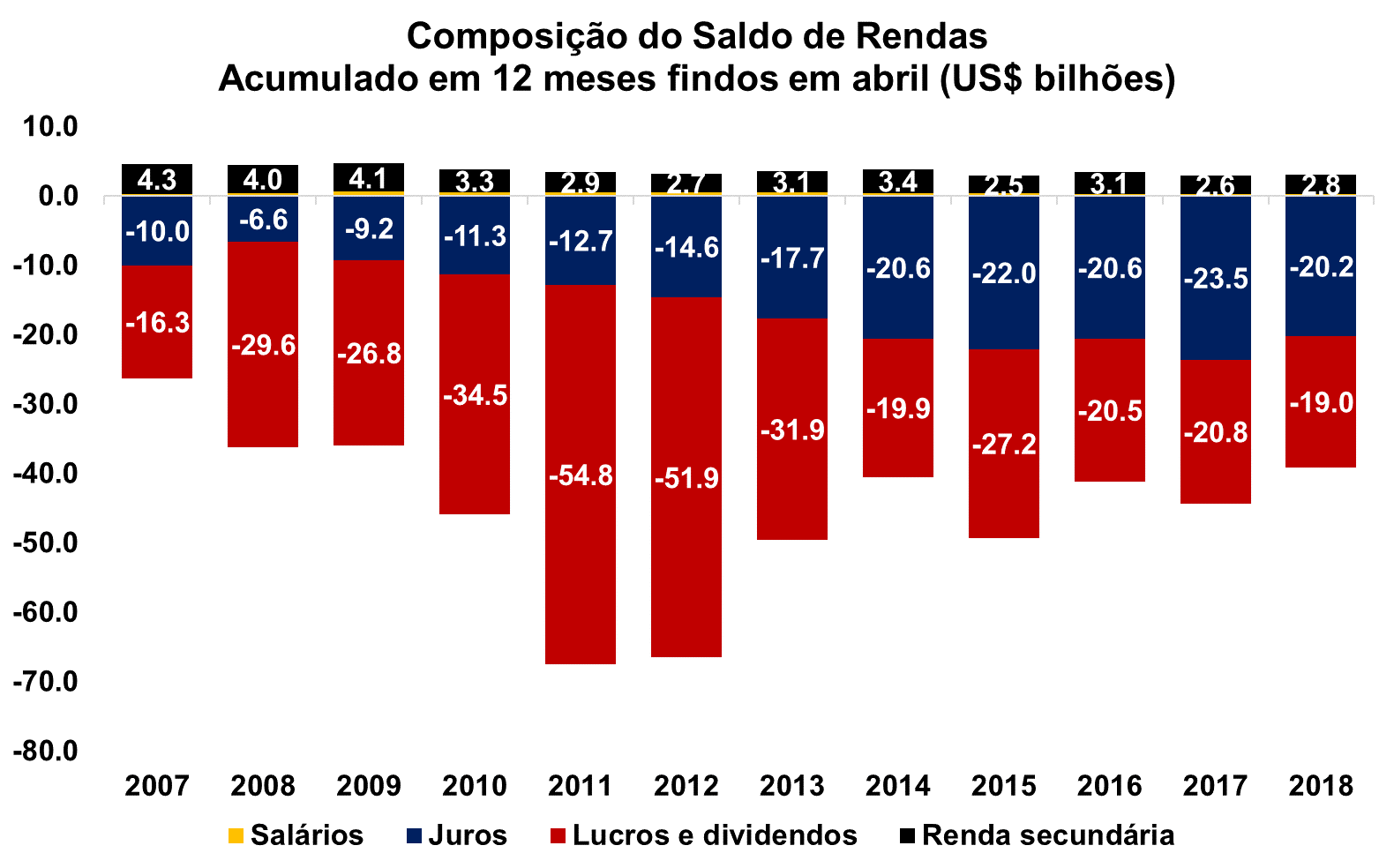

Da mesma forma que em serviços, a Conta de Rendas teve uma mudança apenas marginal em seu saldo no mês de abril, ao passar de déficit de US$ 2,6 bilhões em março para déficit de US$ 2,4 bilhões neste mês. Seu déficit acumulado em 12 meses voltou a reduzir e passou de US$ 39,7 bilhões para US$ 38,8 bilhões.

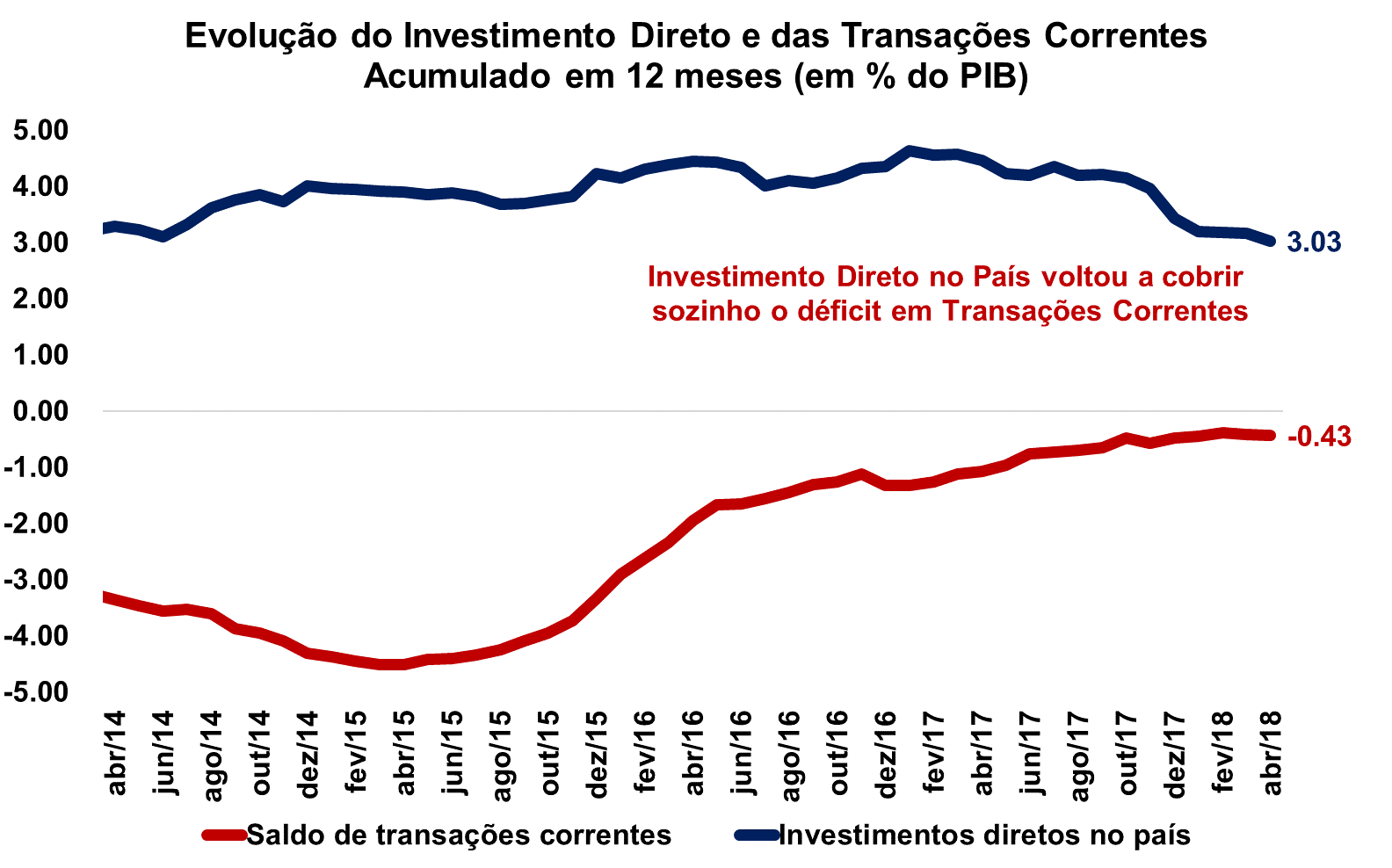

Por fim, os Investimentos Diretos no País (IDP) sofreu redução em seu fluxo nesta leitura, ao passar de US$ 6,5 bilhões para US$ 2,6 bilhões. O saldo acumulado em 12 meses continua o movimento de redução observado nos últimos sete meses e passou de US$ 64,7 bilhões de março para US$ 61,7 bilhões, o equivalente a 3,03% do PIB. Com o déficit das Transações Correntes atingindo 0,43% do PIB neste mês, a necessidade de financiamento externo continua integralmente coberta pelo fluxo acumulado de IDP.

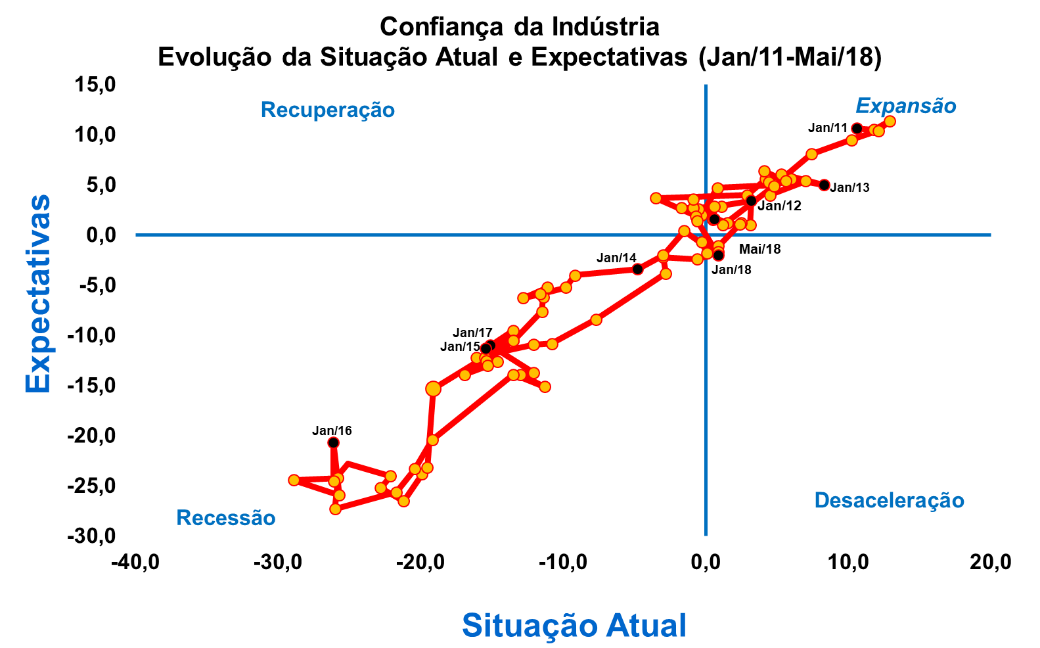

Ibre/FGV: Após queda em abril, confiança da indústria avança ligeiramente em maio

Ibre/FGV: Após queda em abril, confiança da indústria avança ligeiramente em maio

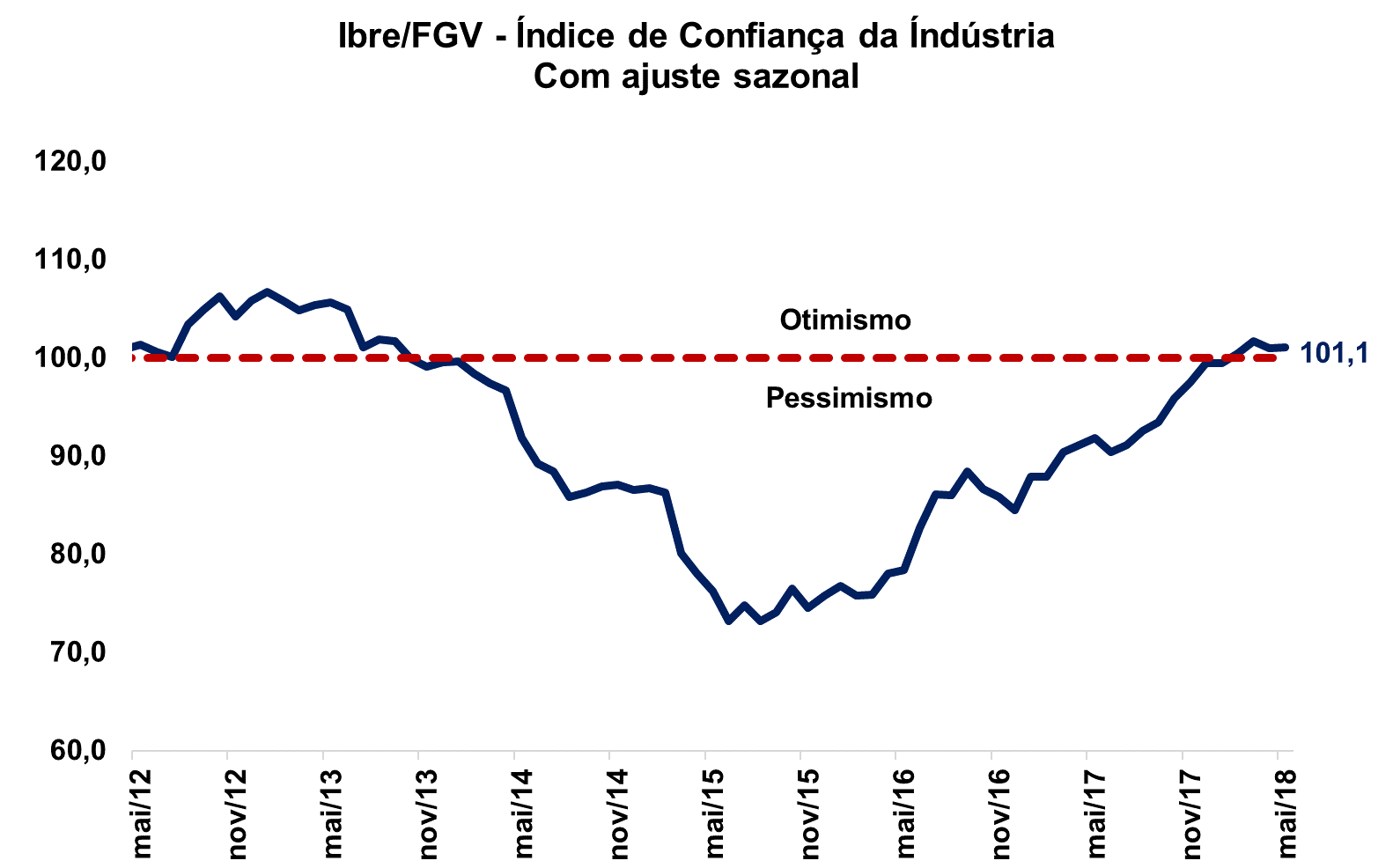

Divulgado nesta manhã pelo Ibre/FGV, o Índice de Confiança da Indústria (ICI) avançou de 101,0 pontos em abril para 101,1 pontos em maio, na série com ajuste sazonal. A ligeira alta vem após uma queda de 0,7 ponto em abril; enquanto em maio de 2017 o ICI registrava 91,8 pontos. Pela métrica de médias móveis trimestrais, o índice segue em alta: foi de 101,0 pontos em abril para 101,3 pontos em maio.

Nesta leitura, a confiança teve alta em dez dos 19 segmentos industriais levantados pela pesquisa. Após recuar 1,3 ponto em abril, o Índice de Expectativas (IE) teve alta de 0,1 ponto em maio, atingindo 101,6 pontos. O mesmo ocorreu com o Índice da Situação Atual (ISA), que avançou de 100,5 para 100,6 pontos no período.

Após três altas consecutivas, o Nível de Utilização da Capacidade Instalada (NUCI) registrou estabilidade (76,5%) em maio. Este é o maio patamar do indicador desde maio de 2015, quando registrou 76,6%.

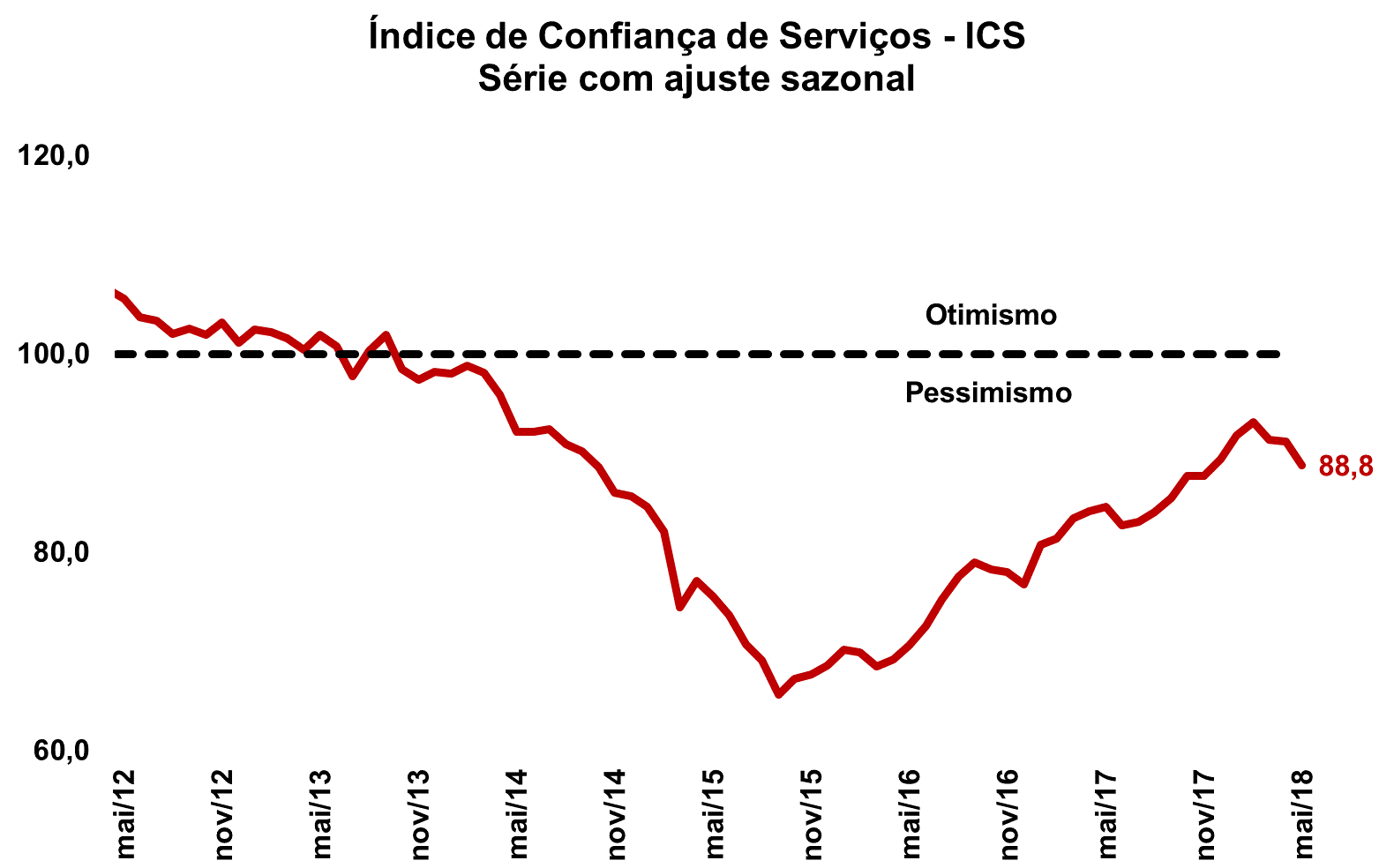

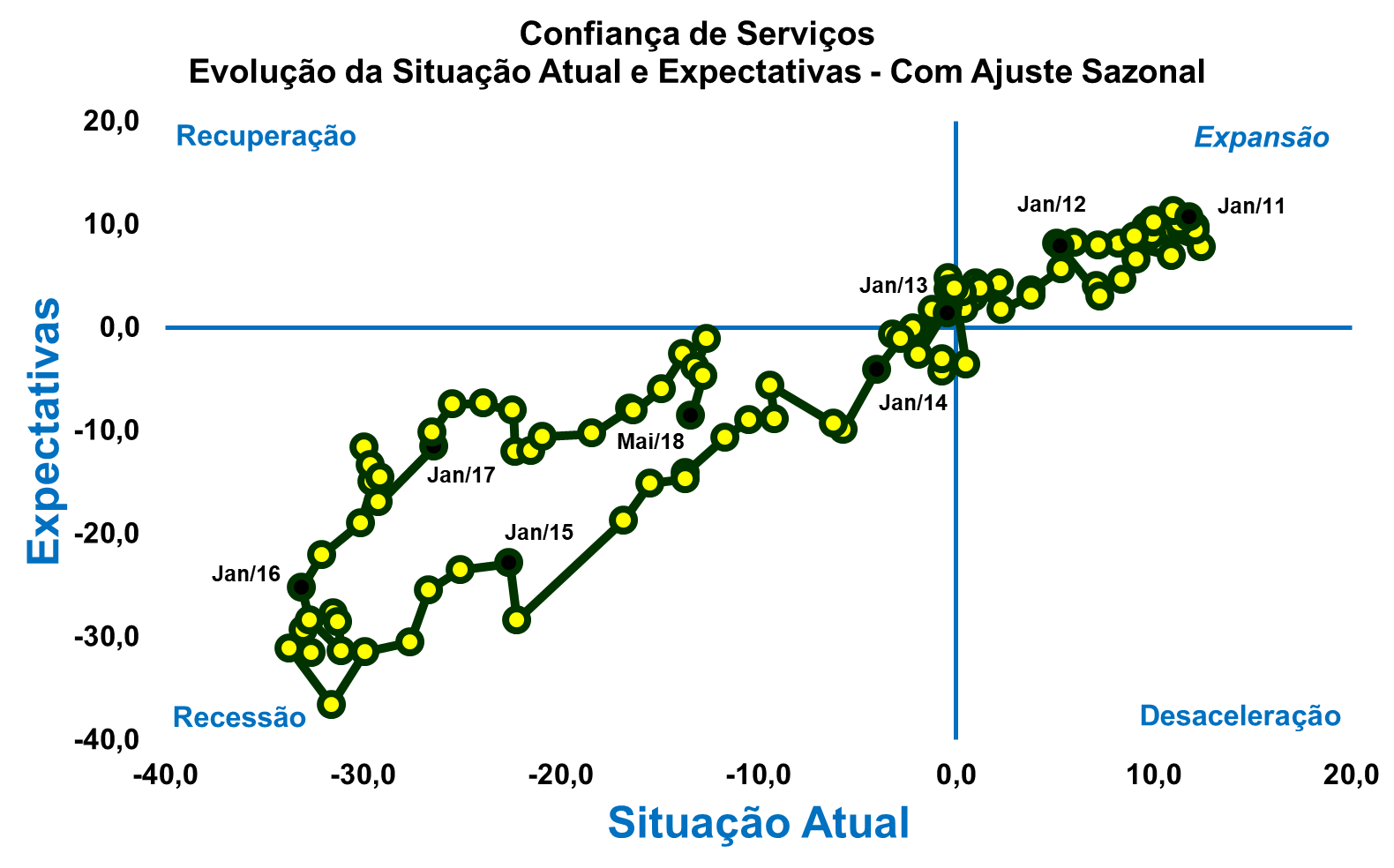

Ibre/FGV: Confiança dos serviços tem terceira queda consecutiva em maio

Ibre/FGV: Confiança dos serviços tem terceira queda consecutiva em maio

Divulgado hoje pelo Ibre/FGV, o Índice de Confiança de Serviços (ICS) recuou de 91,2 pontos em abril para 88,8 pontos em maio, na série com ajuste sazonal. É a terceira queda consecutiva do indicador, que havia caído 0,2 ponto entre março e abri; enquanto em maio de 2017 o ICS registrava 84,6 pontos.

Com o resultado mensal, o indicador retorna ao patamar em que se encontrava ao final de 2017. Já a média móvel trimestral do ICS teve sua segunda queda consecutiva, indo de 91,9 para 90,5 pontos.

Nesta leitura, nove das 13 atividades de serviços levantadas pela pesquisa tiveram queda da confiança. O Índice de Expectativas (IE-S) teve forte queda de 3,9 pontos entre abril e maio, registrando 91,4 pontos; enquanto o Índice da Situação Atual (ISA-S) recuou 0,6 ponto no período e registrou 86,6 pontos.

Após recuar 0,2 p.p. entre março e abril, o Nível de Utilização da Capacidade Instalada (NUCI) do setor de serviços teve nova queda, de 0,5 p.p. em maio. Assim, o indicador registrou 82,1%, seu menor nível desde setembro do ano passado.

.gif)