Focus: PIB e Produção Industrial sobem; IPCA recua

Focus: PIB e Produção Industrial sobem; IPCA recua

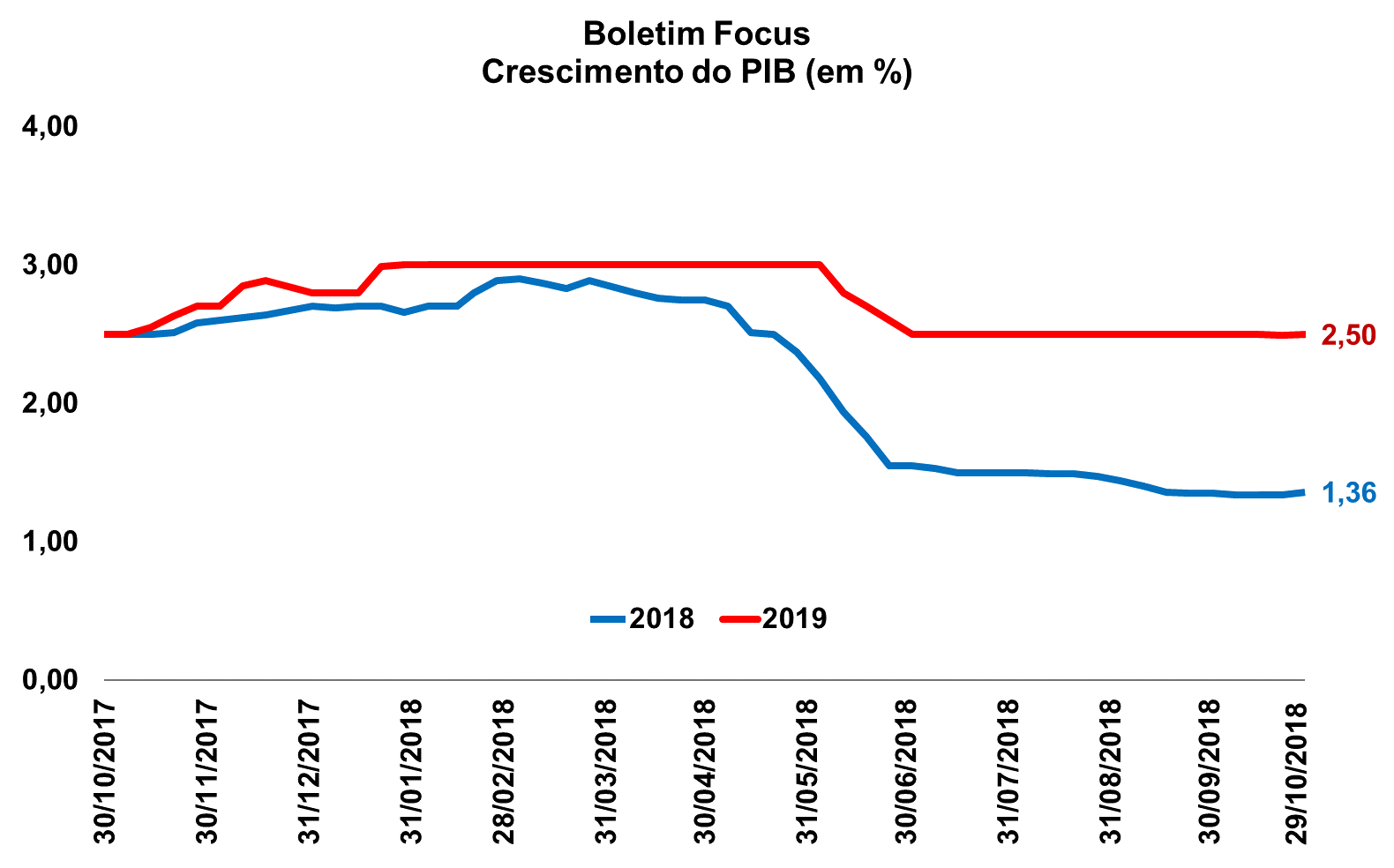

O Banco Central do Brasil divulgou nesta manhã o Boletim Focus, relatório semanal que faz levantamento das previsões de mercado para as principais variáveis macroeconômicas do país. Nesta semana, a expectativa para o crescimento do PIB em 2018 voltou a avançar após três leituras seguidas estável em 1,34%, atingindo o patamar de 1,36%. Para 2019, a taxa esperada também avançou, registrando aumento de 0,01 p.p. e atingindo 2,50%, recuperando a queda da leitura passada.

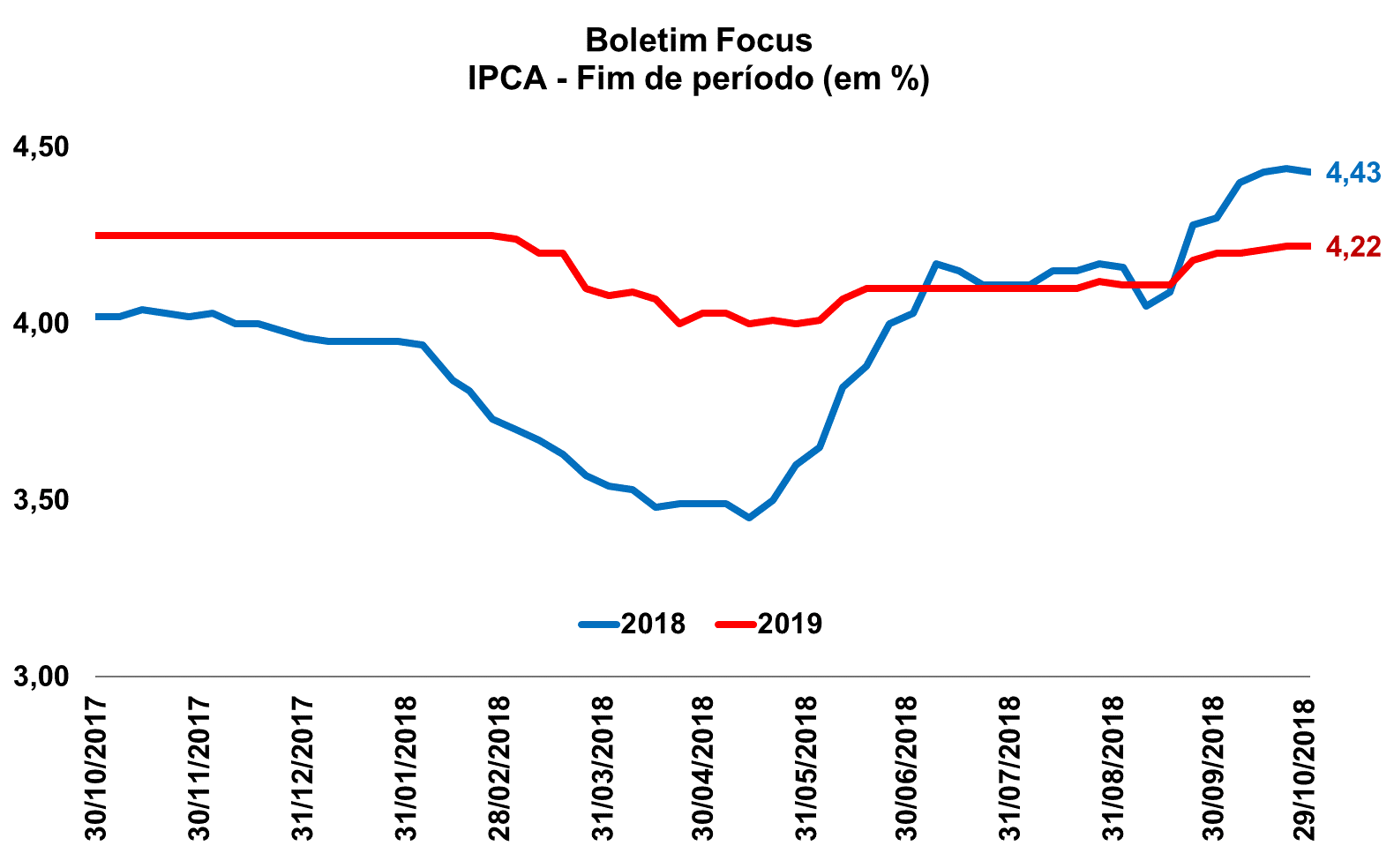

Para o IPCA de 2018, a expectativa recuou de 4,44 % para 4,43%, após seis altas consecutivas. Já a expectativa para 2019 manteve-se estável em 4,22%.

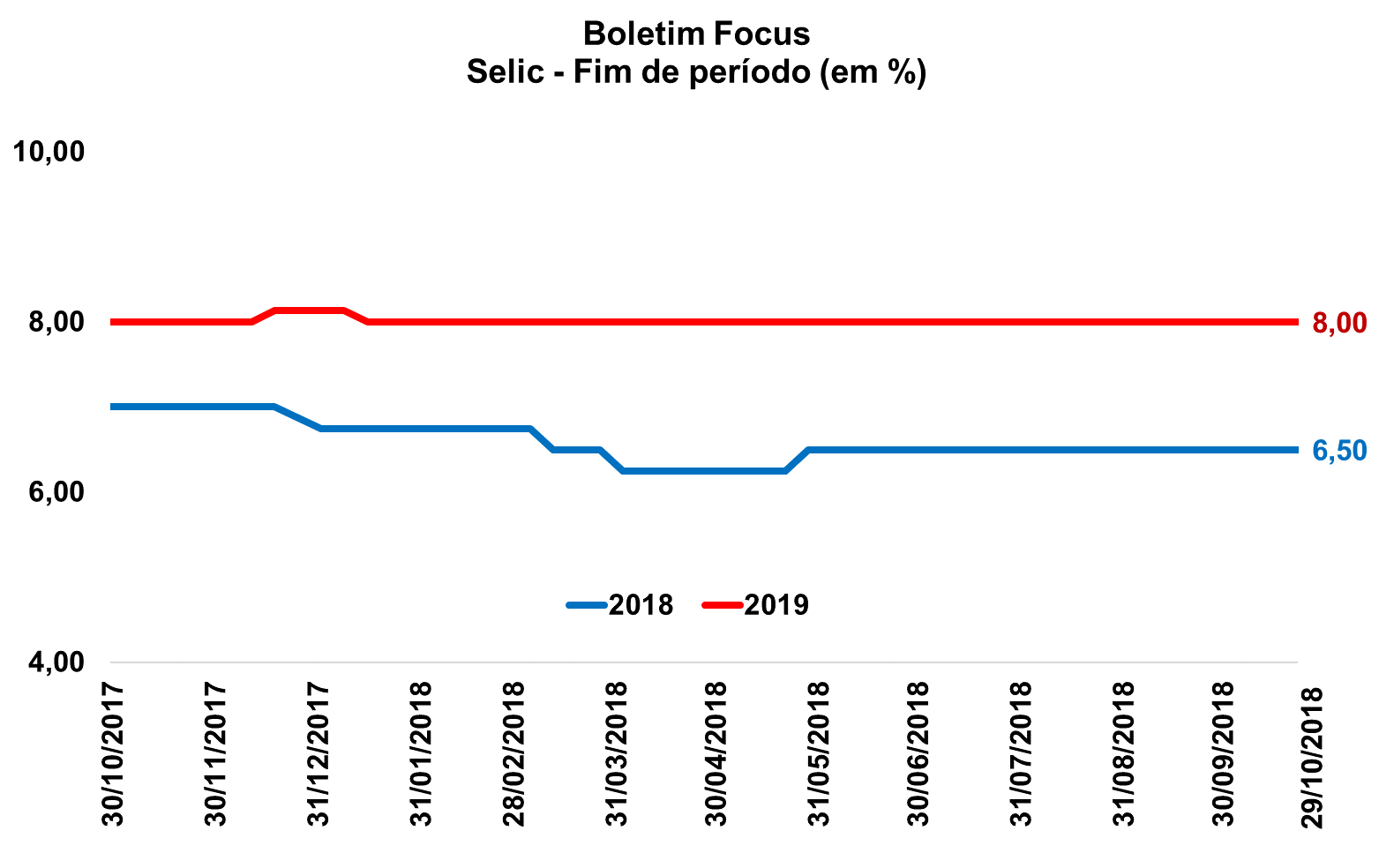

Em relação às expectativas para a Taxa Selic, não houve alterações. As taxas esperadas para 2018 e 2019 permaneceram em 6,50% e 8,00%, respectivamente, pela 22º e 41º semana consecutiva. No que diz respeito à taxa de câmbio ao final de 2018 e 2019, houve queda de R$/US$ 3,75 para R$/US$ 3,71 e estabilidade em R$/US$ 3,80, respectivamente.

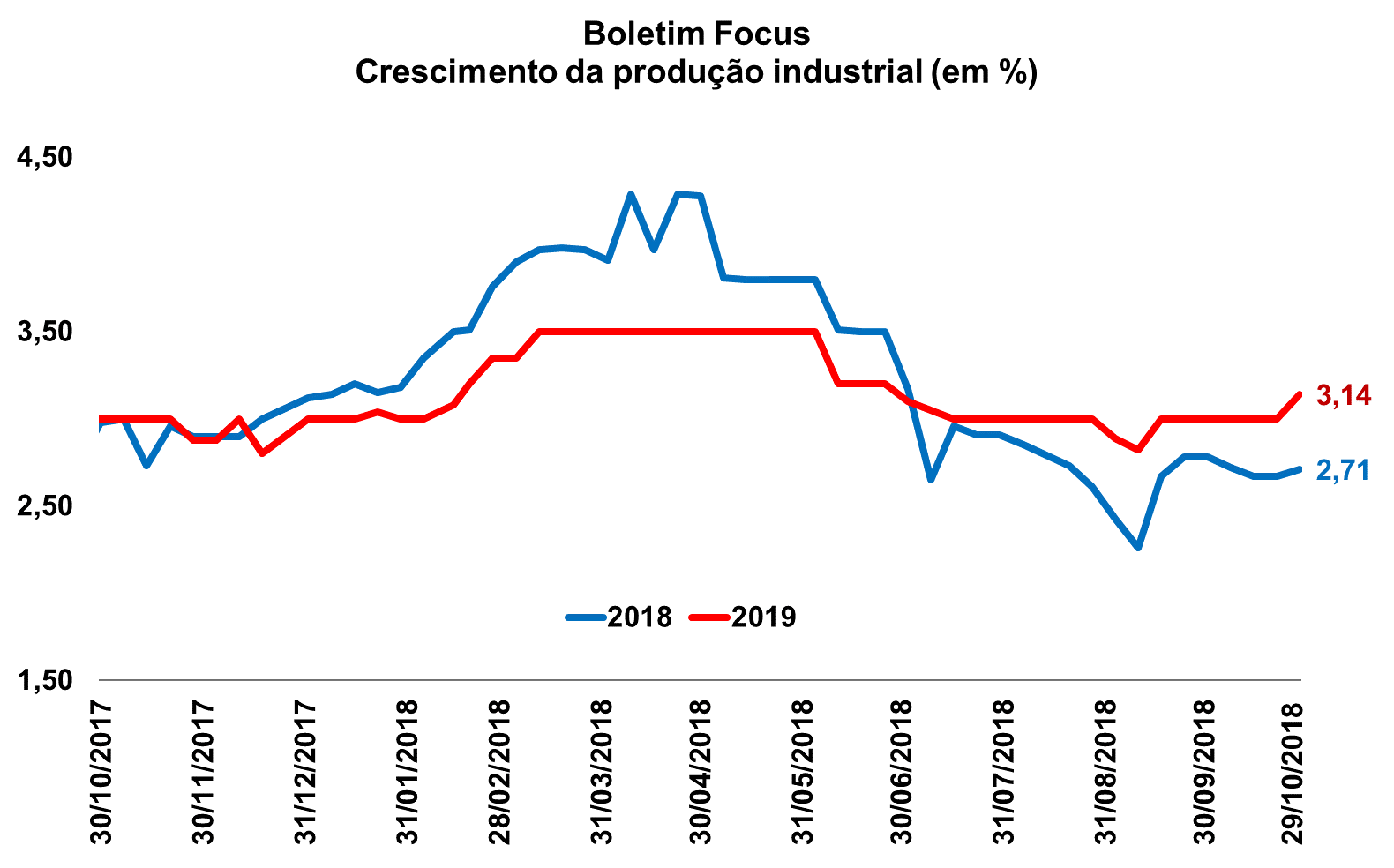

Por fim, o crescimento esperado para a produção industrial em 2018 avançou de 2,67% para 2,71%. Destaque para a expectativa para o crescimento da produção para o ano que vem, que avançou 0,14 p.p após 6 semanas seguidas de estabilidade., atingindo 3,14%, o maior valor desde a última semana de junho.

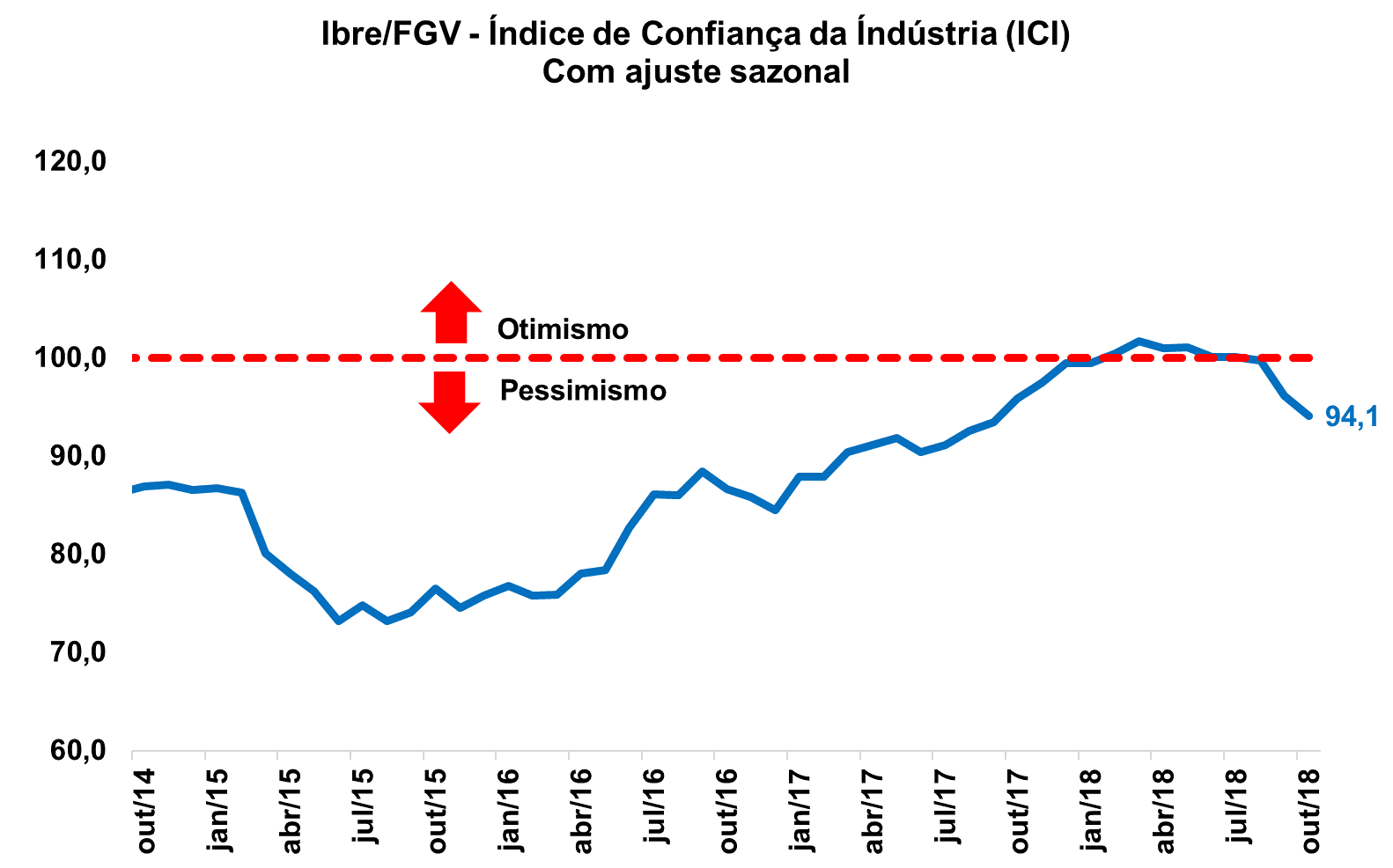

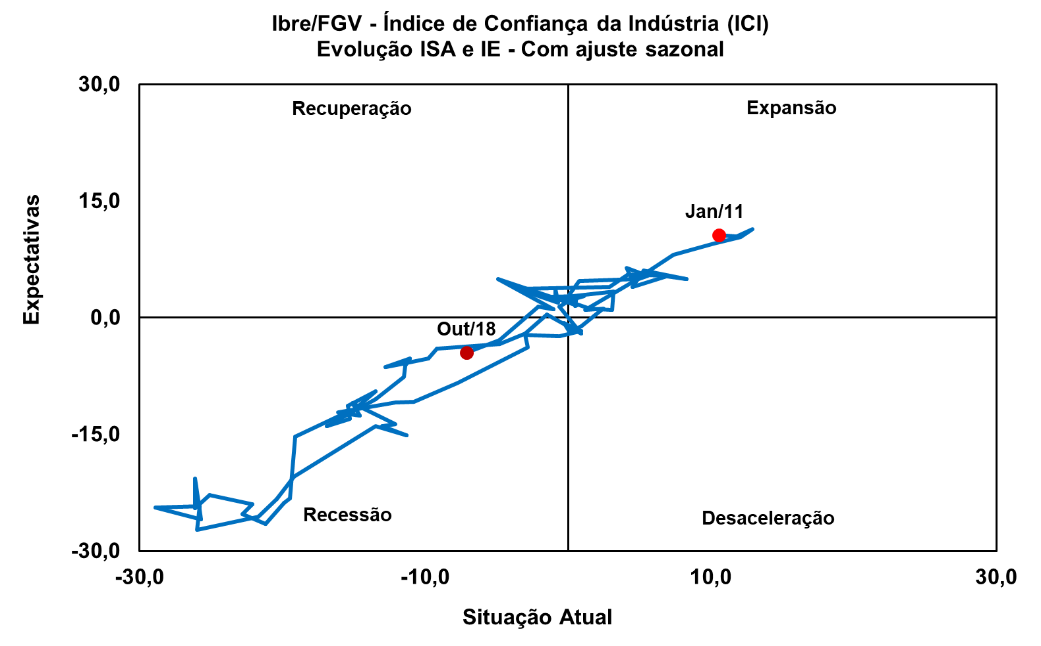

Ibre/FGV: Confiança da indústria recua novamente em outubro

Ibre/FGV: Confiança da indústria recua novamente em outubro

Divulgado nesta manhã (29/10) pelo Ibre/FGV, o Índice de Confiança da Indústria (ICI) recuou novamente, indo de 96,1 pontos em setembro para 94,1 pontos em outubro. O resultado, que veio acima da prévia do indicador divulgada na semana passada, é sua terceira queda consecutiva e representa seu menor nível desde setembro de 2017 (93,4 pontos). Em outubro de 2017, o ICI registrava 95,9 pontos.

Nesta leitura, a confiança recuou em 11 dos 19 segmentos industriais levantados pela pesquisa. O Índice da Situação Atual (ISA) recuou 2,3 pontos, para 92,9 pontos, consolidando sua terceira queda consecutiva, ao passo que o Índice de Expectativas (IE) recuou 1,6 ponto no período, para 95,5 pontos, seu menor patamar desde agosto de 2017 (94,8 pontos). Enquanto a queda do primeiro indicador foi determinada pela deterioração da avaliação sobre o nível de demanda, a piora das expectativas dos empresários sobre a produção nos próximos três meses foi o principal componente a influenciar o recuo do último.

Por fim, o Nível de Utilização da Capacidade Instalada (NUCI) recuou 0,5 p.p. na passagem de setembro para outubro, registrando 76,4%. O resultado negativo reverte duas leituras consecutivas de alta do indicador.

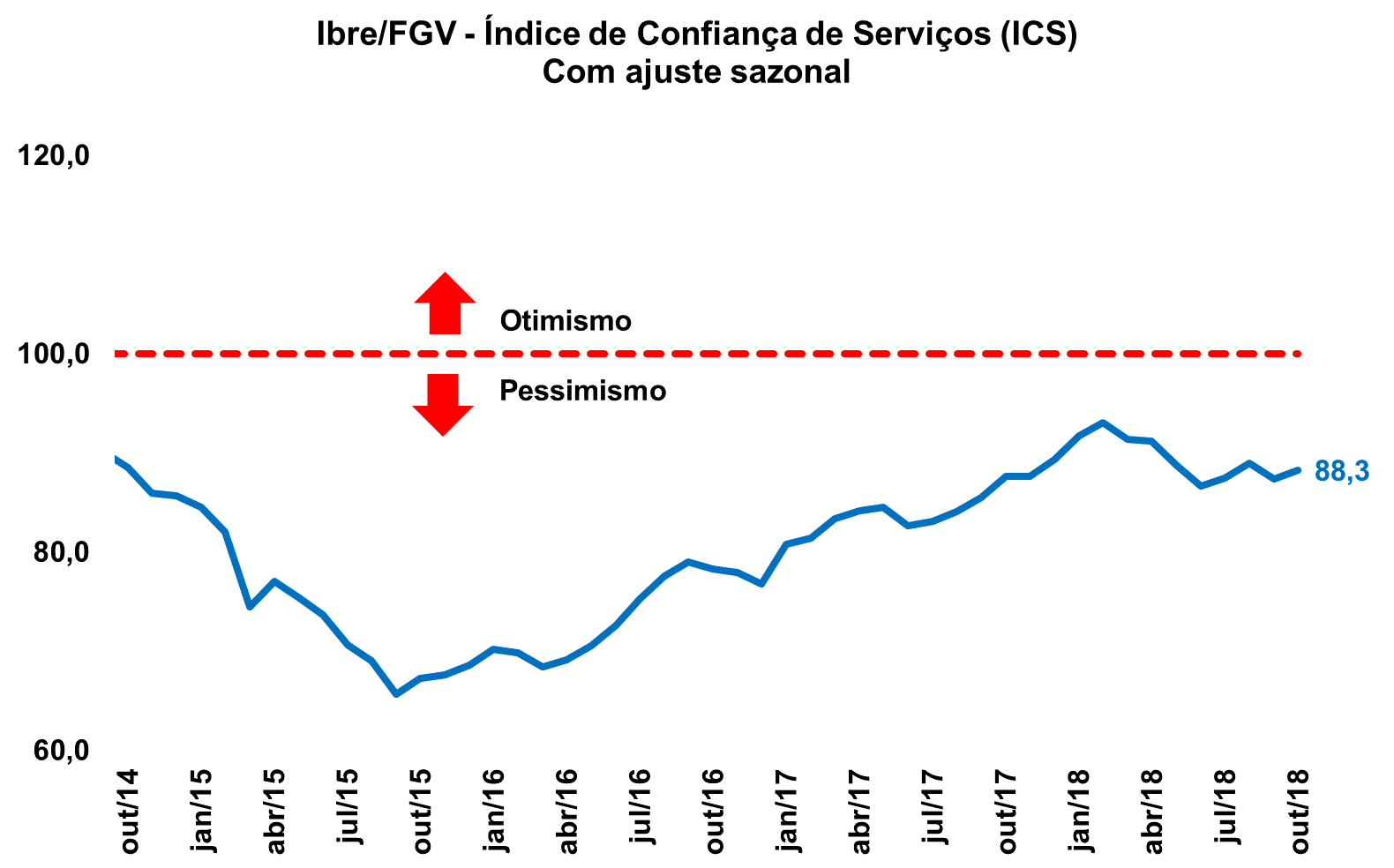

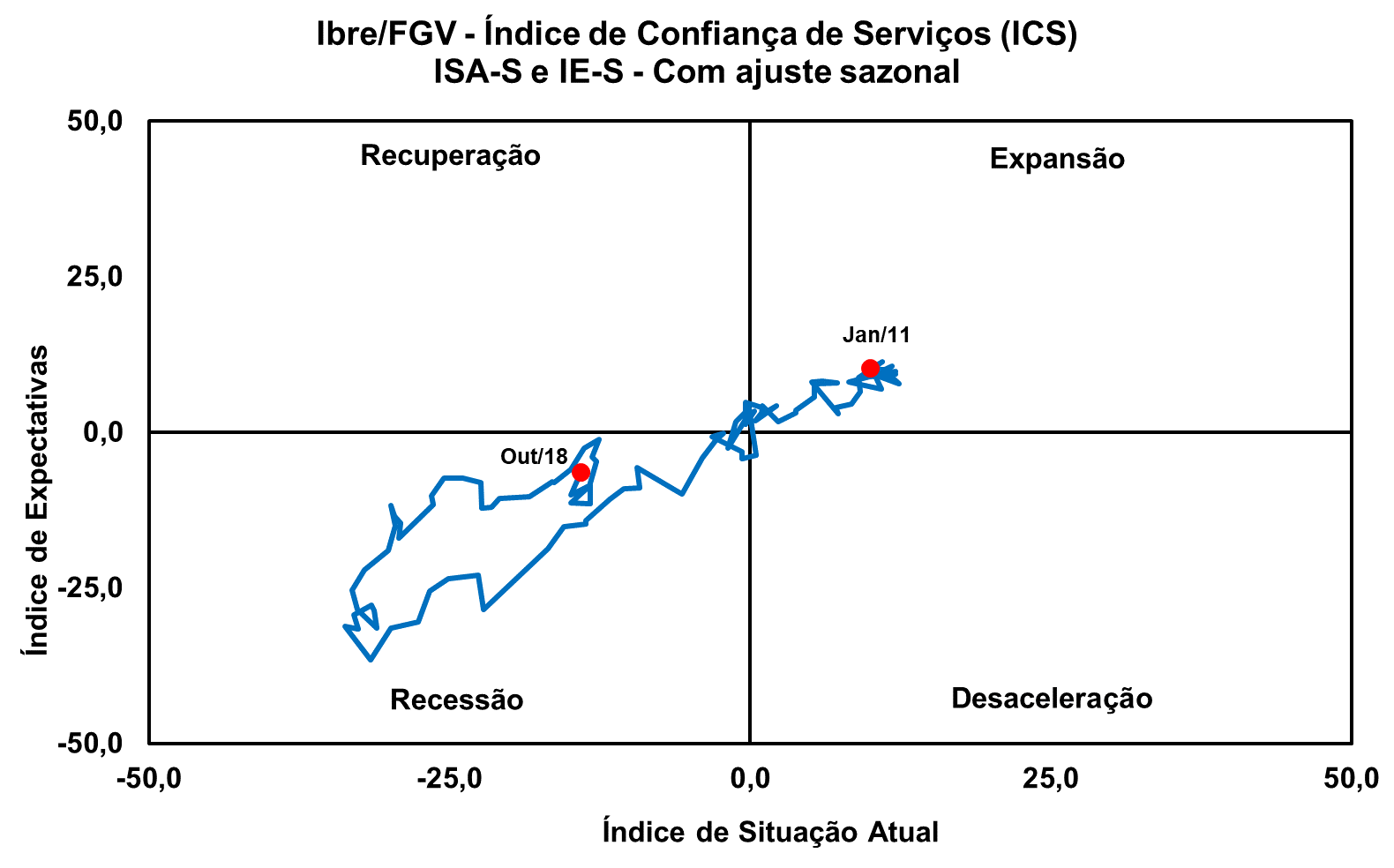

Ibre/FGV: Confiança dos serviços avança em outubro

Ibre/FGV: Confiança dos serviços avança em outubro

Divulgado nesta manhã pelo Ibre/FGV, o índice de confiança de serviços (ICS) avançou de 87,0 para 88,3 pontos, na série com ajuste sazonal, recuperando parte da queda do mês de setembro. Mês passado o indicador havia recuado 2,0 pontos. Com o resultado, a média móvel trimestral do índice avançou 0,3 pontos, mantendo sinal positivo pelo terceiro mês consecutivo. Vale ressaltar, contudo, que o índice de confiança ainda se situa numa faixa abaixo dos 100,0 pontos, indicando moderado pessimismo.

O avanço do índice de confiança, que impactou 6 das 13 principais atividades pesquisadas, foi influenciado tanto pelos indicadores da situação atual quanto pelo de expectativas. Segundo o Ibre, a disseminação do sinal positivo do indicador pode estar relacionada com a proximidade da definição do resultado político, atuando na redução da incerteza das empresas assim como em relação aos consumidores.

Com isso, o Índice de Expectativas (IE-S) avançou 1,1 ponto em outubro, para 91,1 pontos, como resultado, principalmente, do avanço do otimismo em relação aos seis meses seguintes. Já o Índice de Situação Atual (SAS-S) subiu 0,8 ponto em outubro, para 85,9 pontos, impactado majoritariamente pelo indicador que mede o grau de satisfação com o volume de demanda atual, que avançou 1,0 ponto no mês, para 85,8 pontos.

Por fim, o Nível de Utilização da Capacidade Instalada (NUCI) do setor de serviços, que em agosto havia avançado 1,2 p.p., volta a subir ao passar de 81,9% para 82,2%

BCB: Transações correntes acumula déficit de 14,5 bilhões em 12 meses

BCB: Transações correntes acumula déficit de 14,5 bilhões em 12 meses

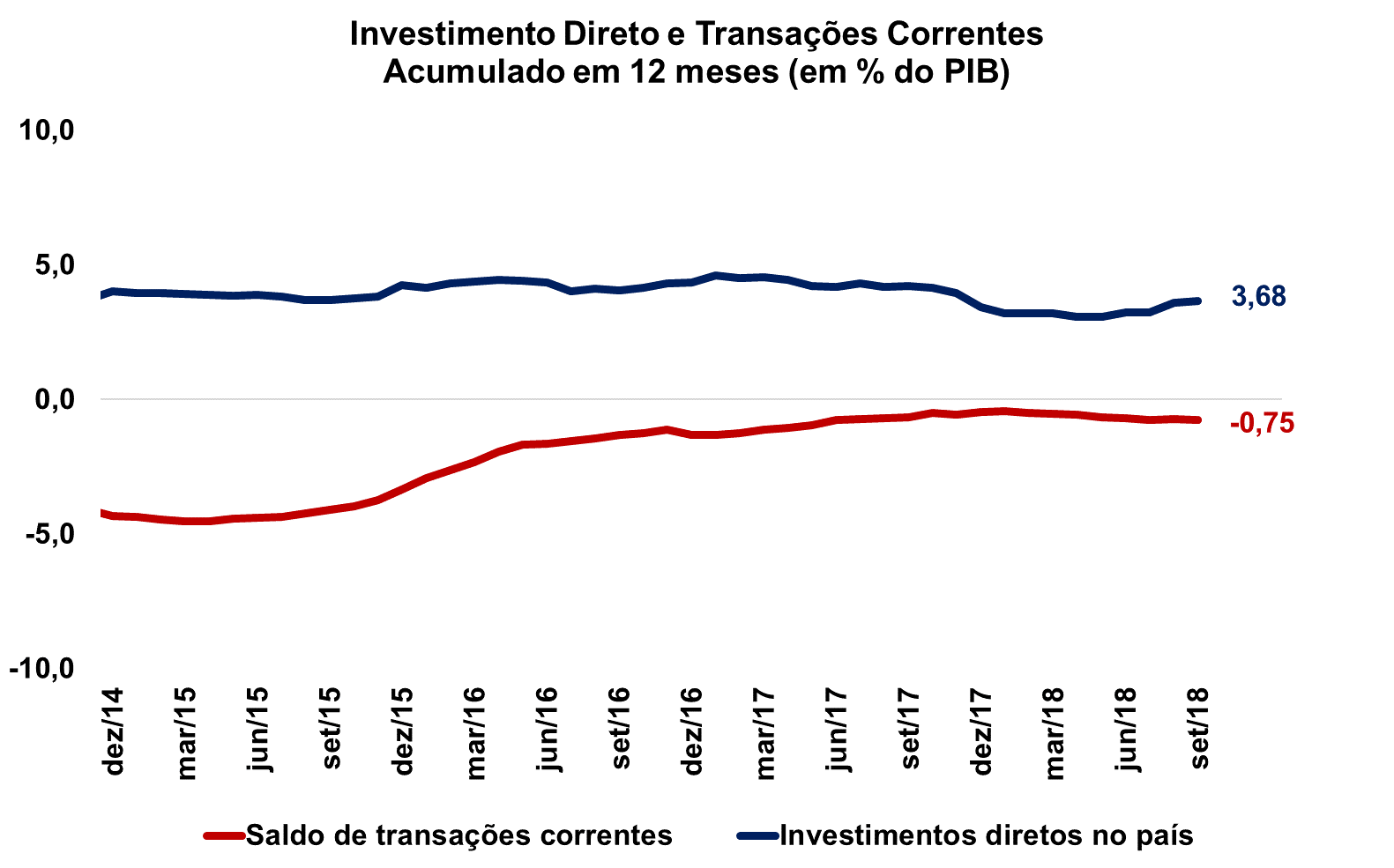

Foram divulgados quinta-feira (25/10), pelo Banco Central do Brasil (BCB), os resultados do Balanço de Pagamentos do país referentes a setembro. Nesta leitura, as Transações Correntes registraram superávit de US$ 32 milhões. Em agosto, o saldo havia sido superavitário, em US$ 717 milhões. O déficit em transações correntes acumulado nos doze meses encerrados em setembro aumentou de US$14,0 bilhões em US$14,5 bilhões (0,75% do PIB).

O resultado positivo de setembro se deve ao superávit de US$ 4,6 bilhões no saldo Comercial registrado no período, compensando o déficit na Conta de Serviços (-US$ 2,2 bilhões e na Conta de Rendas (-US$ 2,3 bilhões). Abaixo, o saldo acumulado em doze meses para cada componente.

Em setembro, a Balança Comercial registrou superávit de US$ 4,6 bilhões, saldo inferior ao registrado no mês anterior (US$ 5,0 bilhões). O resultado reflete um decréscimo das exportações maior que o das importações. Na passagem de agosto para setembro, as exportações registraram uma queda de US$ 5,2 bilhões, indo de US$ 24,2 bilhões de US$ 19 bilhões, enquanto as importações caíram US$ 4,7 bilhões (de US$ 19,1 bilhões para US$ 14,4 bilhões). O saldo acumulado em doze meses da conta reduziu-se, assim, de US$ 62,1 bilhões para US$ 53,8 bilhões.

A conta de serviços atingiu déficit de US$2,2 bilhões no mês e foi 22,2% menor que o resultado observado em setembro de 2017. Assim, seu déficit acumulado em doze meses diminui de -US$ 34,9 bilhões para US$ 34,3 bilhões.

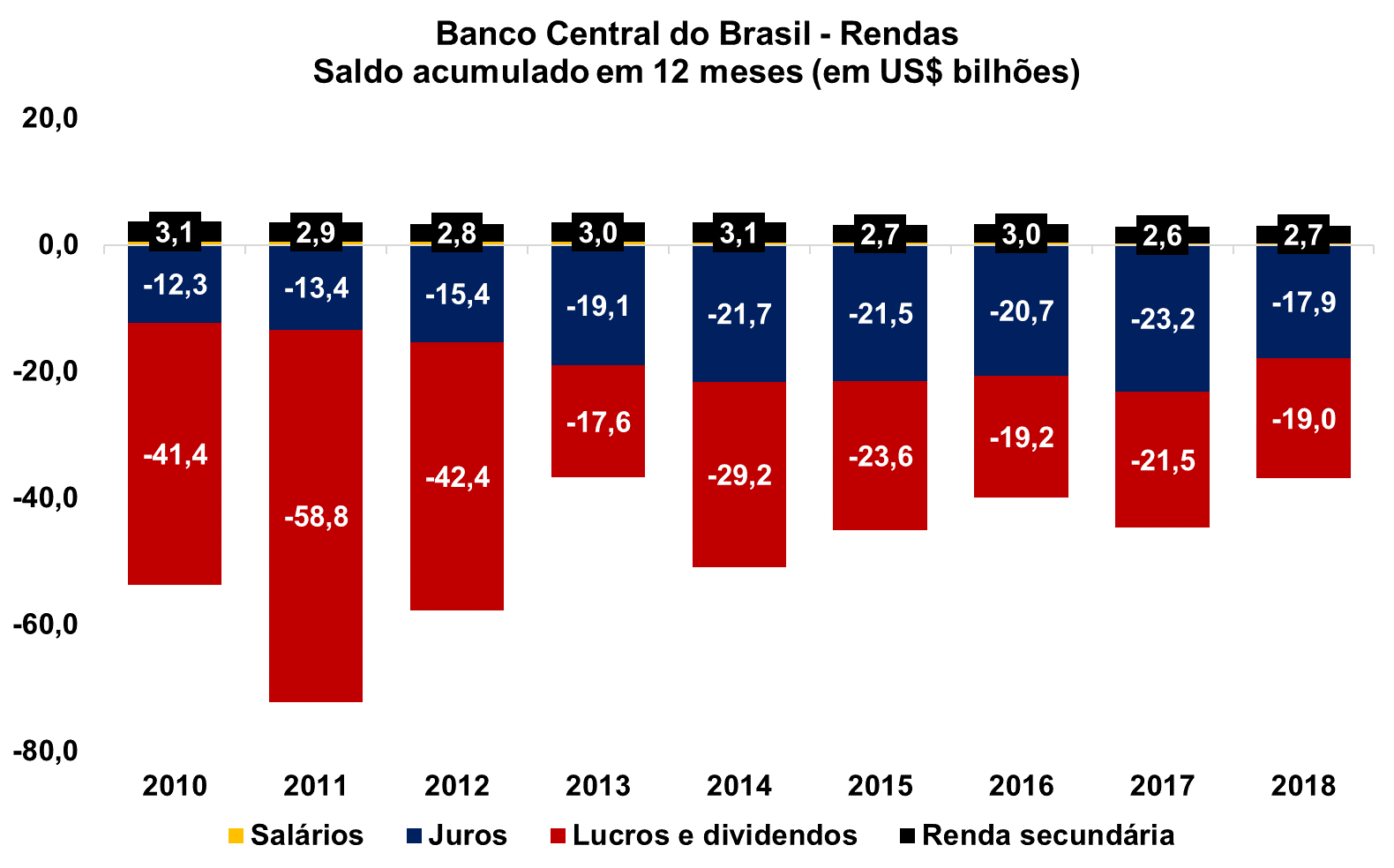

Já a Conta de Rendas aumentou seu déficit de US$ 1,4 bilhão em agosto para US$ 2,3 bilhões em setembro, influenciadas principalmente pelas despesas líquidas de juros e dividendos, que somaram US$ 2,1 bilhões, 52% maiores que no mês de agosto. Os gastos líquidos com juros somaram US$ 344 milhões no mês, comparativamente a US$ 297 milhões em agosto desse ano. Com isso, o déficit acumulado em 12 meses aumenta, de USS 33,2 bilhões para US$ 33,9 bilhões.

Por fim, os Investimentos Diretos no País (IDP) tiveram forte queda de fluxo na passagem mensal, registrando entrada de US$ 7,8 bilhões neste mês (ante US$ 10,6 bilhões em junho). Nos últimos doze meses, houve entrada de US$ 70,8 bilhões em IDP, o equivalente a 3,68% do PIB, acima do déficit das transações correntes.

.gif)

.png)

.png)