Focus: Expectativa do crescimento do PIB cai pela 15ª vez seguida; Produção industrial desacelera fortemente

Focus: Expectativa do crescimento do PIB cai pela 15ª vez seguida; Produção industrial desacelera fortemente

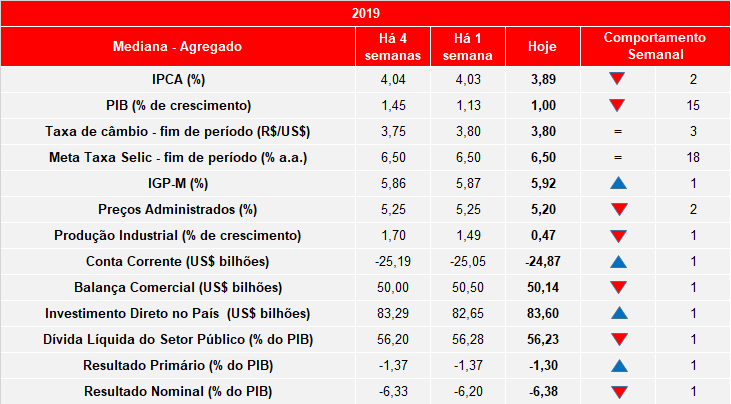

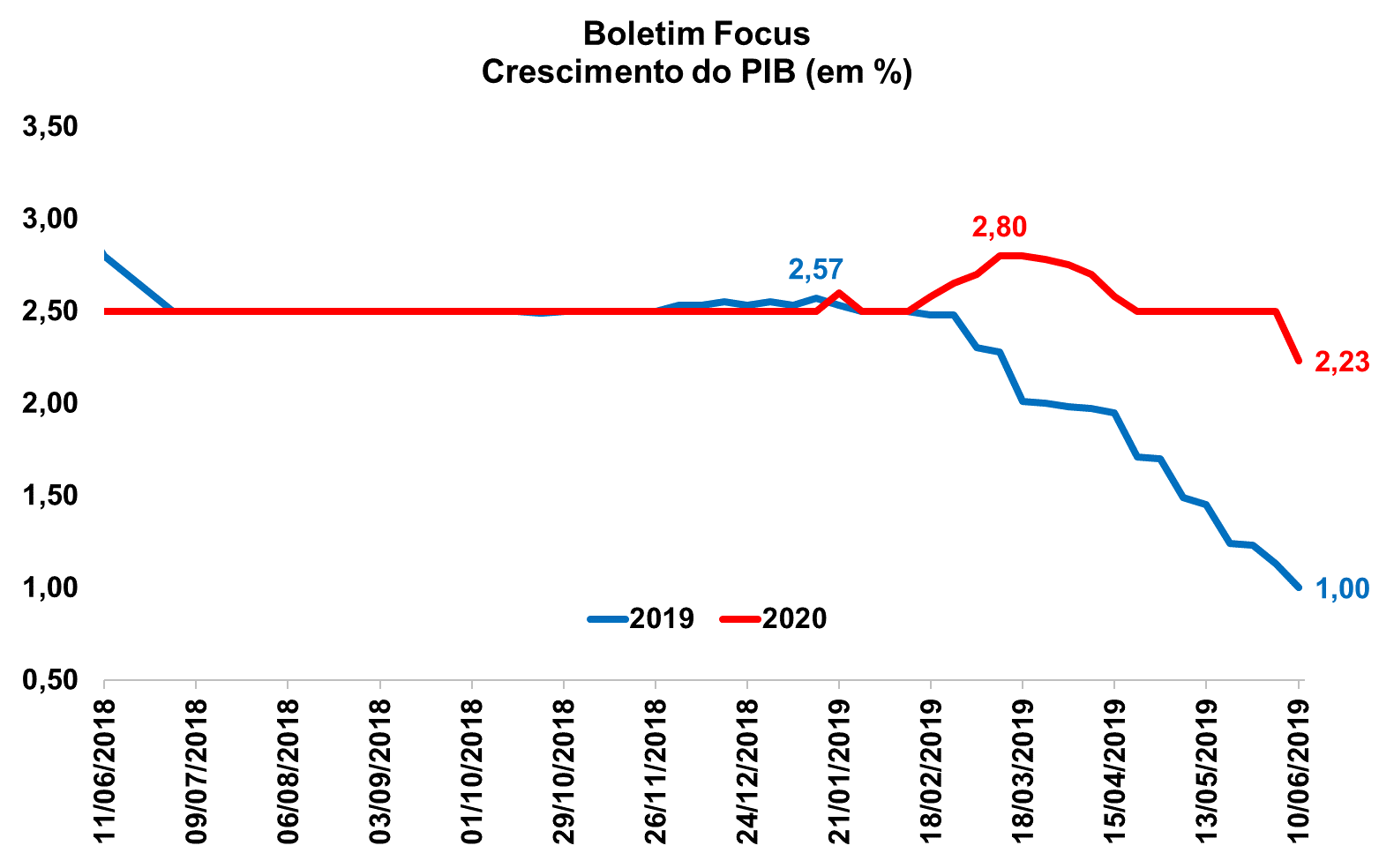

O Banco Central do Brasil divulgou nesta segunda feira (10/06) o Boletim Focus, relatório semanal que faz levantamento das previsões de mercado para as principais variáveis macroeconômicas do país. Nesta semana, a expectativa para o crescimento do PIB para 2019 caiu novamente, de 1,13% para 1,00%, sua 15ª queda consecutiva; o mesmo ocorreu com o crescimento esperado para 2020, que passou de 2,50% para 2,23%.

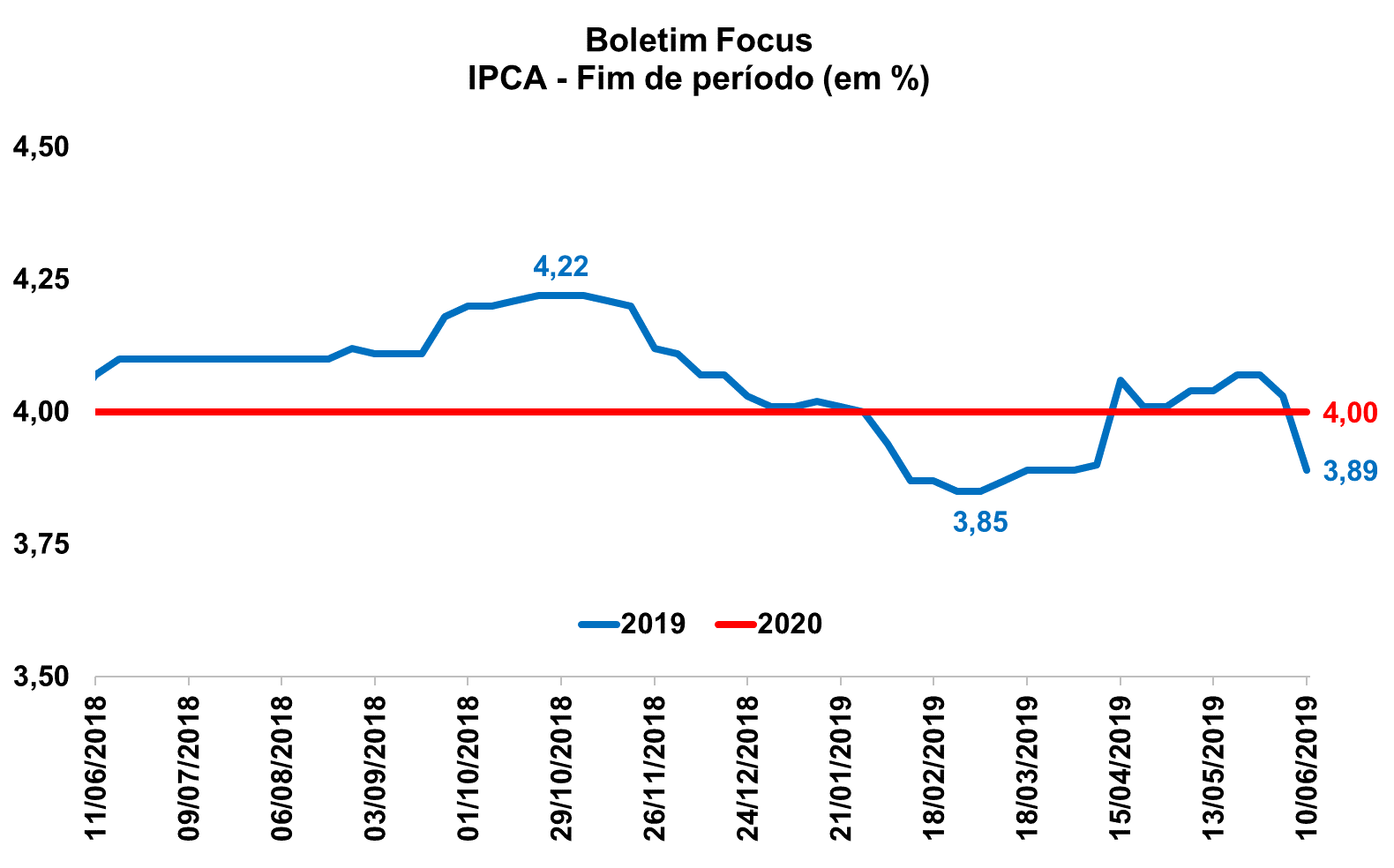

Em relação ao IPCA, a expectativa para 2019 caiu de 4,03% para 3,89%, enquanto para o ano que vem a inflação esperada é de 4,00% (inalterado frente à semana passada).

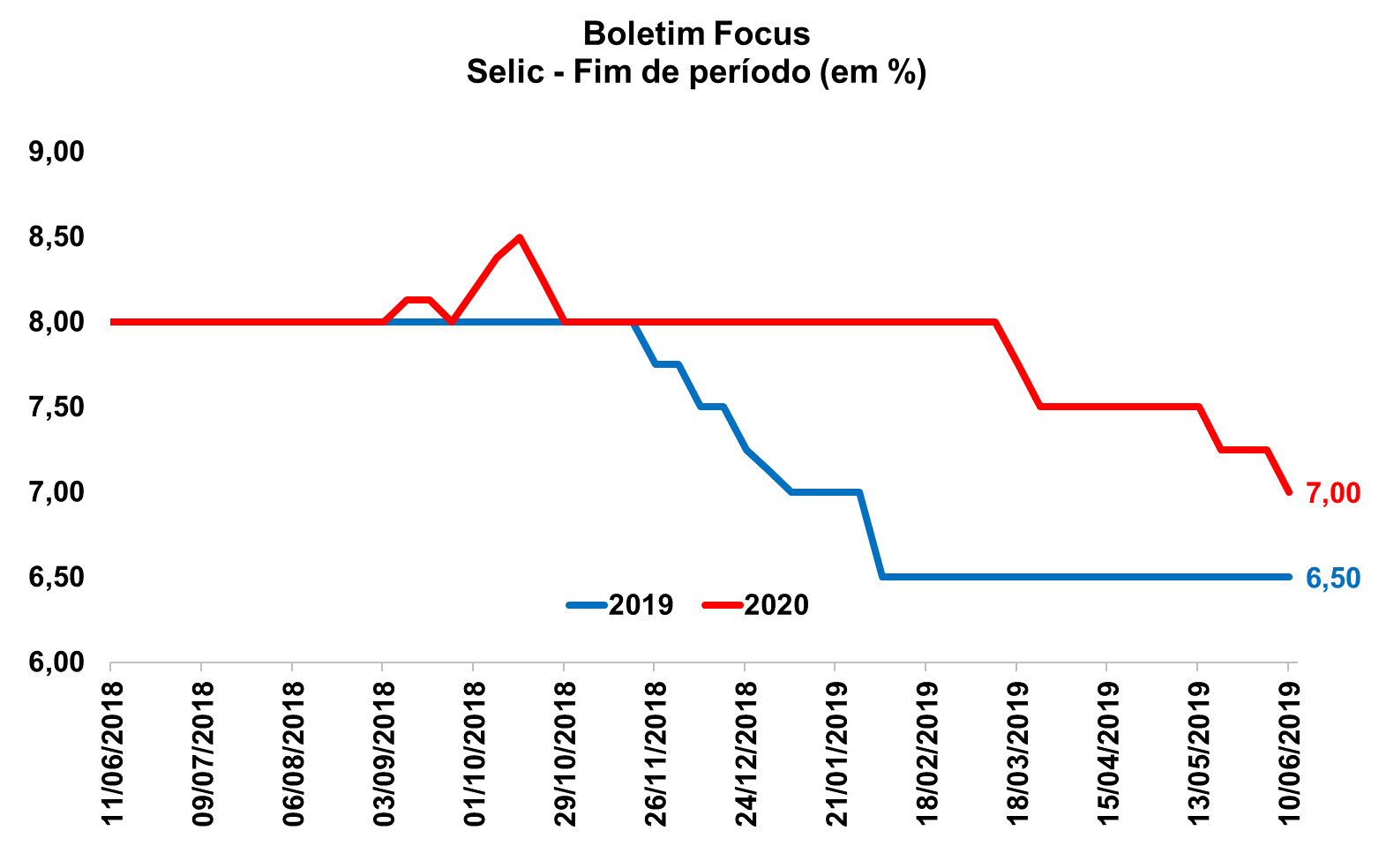

No que diz respeito à expectativa para a taxa Selic ao fim de 2019 e 2020, não houve alteração, com a taxa esperada para este ano permanecendo em 6,50%, enquanto para o ano que vem espera-se uma Selic menor em relação à semana passada, de 7,00% (ante 7,25%). Já as expectativas para a taxa de câmbio ao fim deste e do próximo ano permaneceram em R$/US$ 3,80.

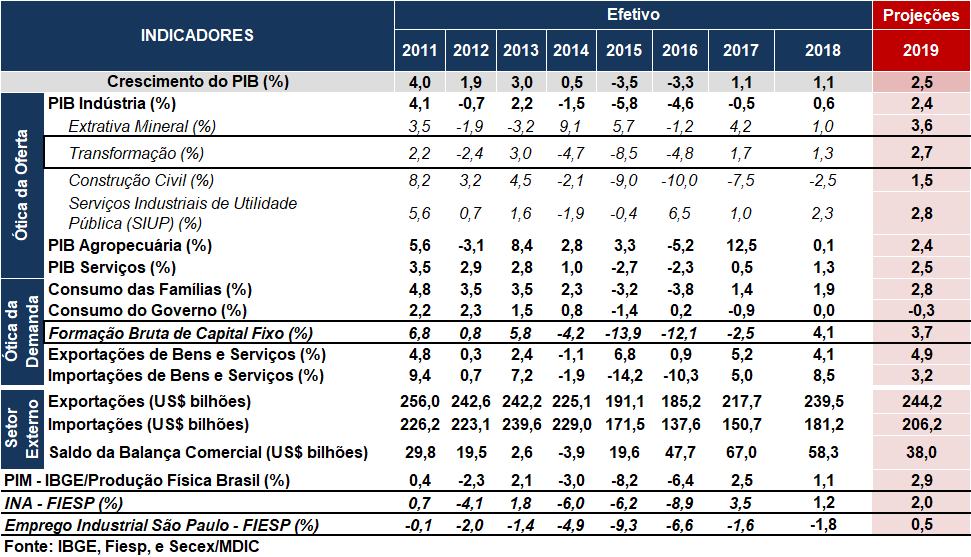

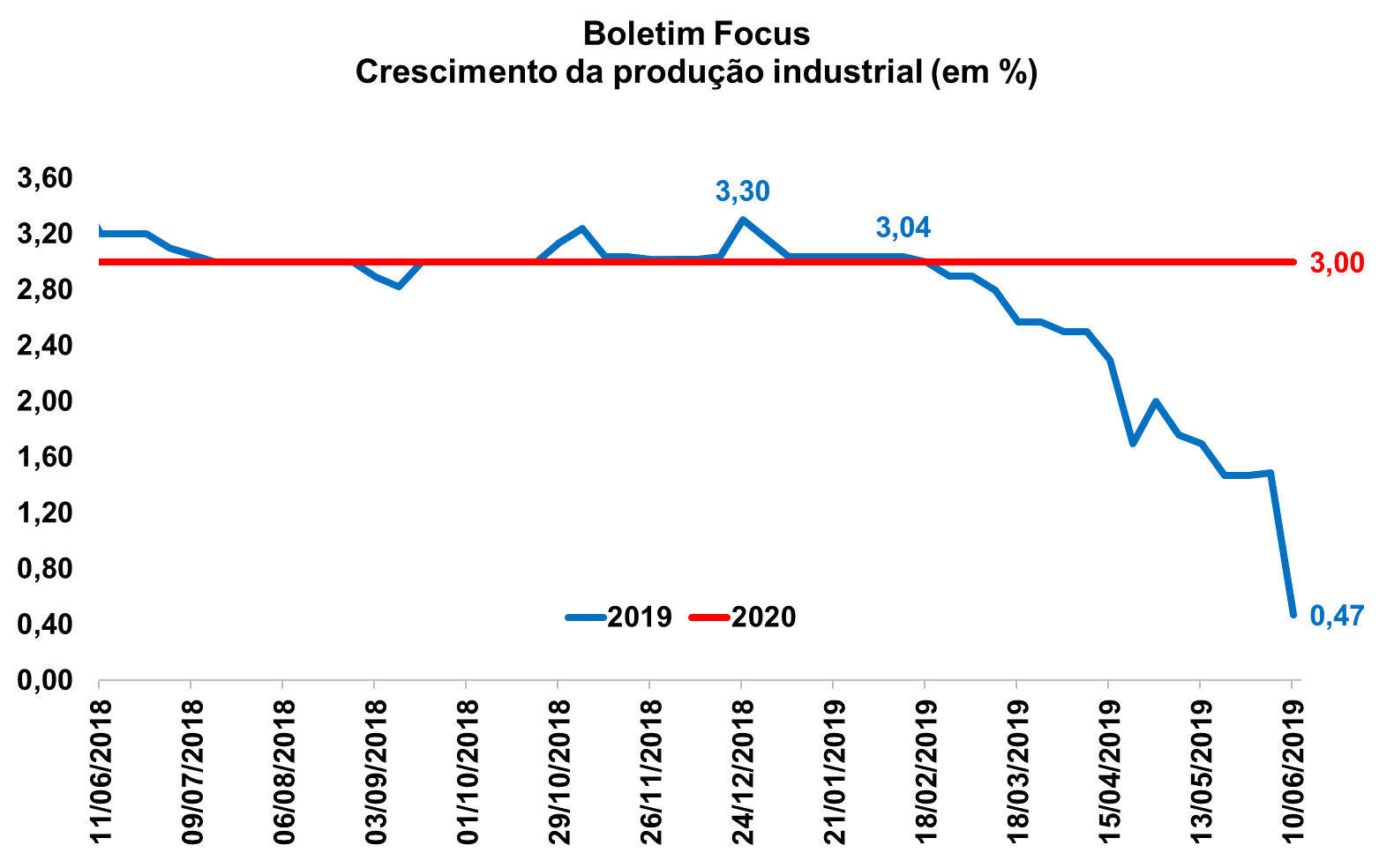

Por fim, após ter avançado moderadamente na leitura passada, o crescimento esperado para a produção industrial apresentou forte recuo, de 1,49% para 0,47%. Para o ano que vem, a expectativa de crescimento da indústria se manteve em 3,00% pela 69ª semana consecutiva.

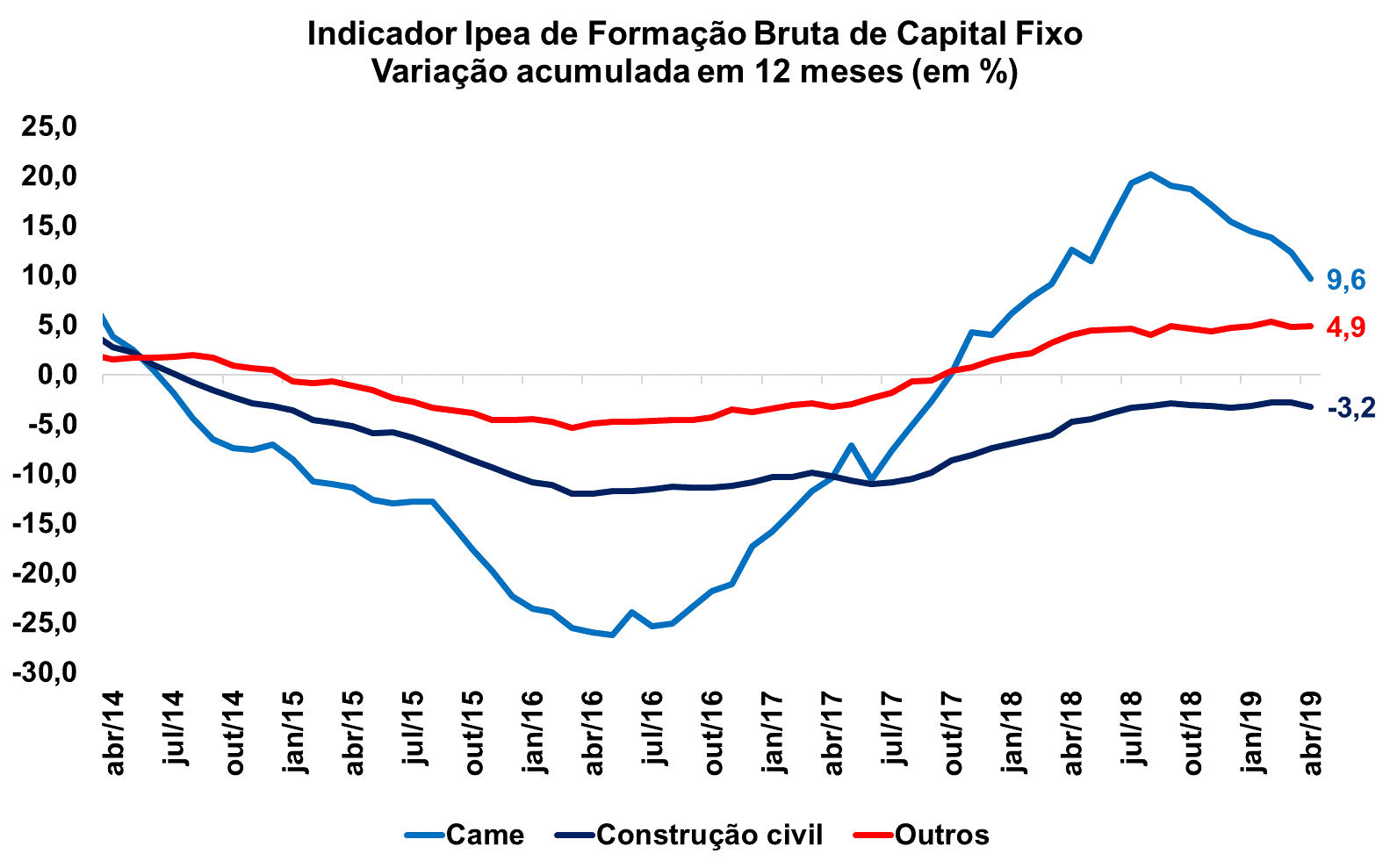

Ipea: Investimento avança 0,5% em abril

Ipea: Investimento avança 0,5% em abril

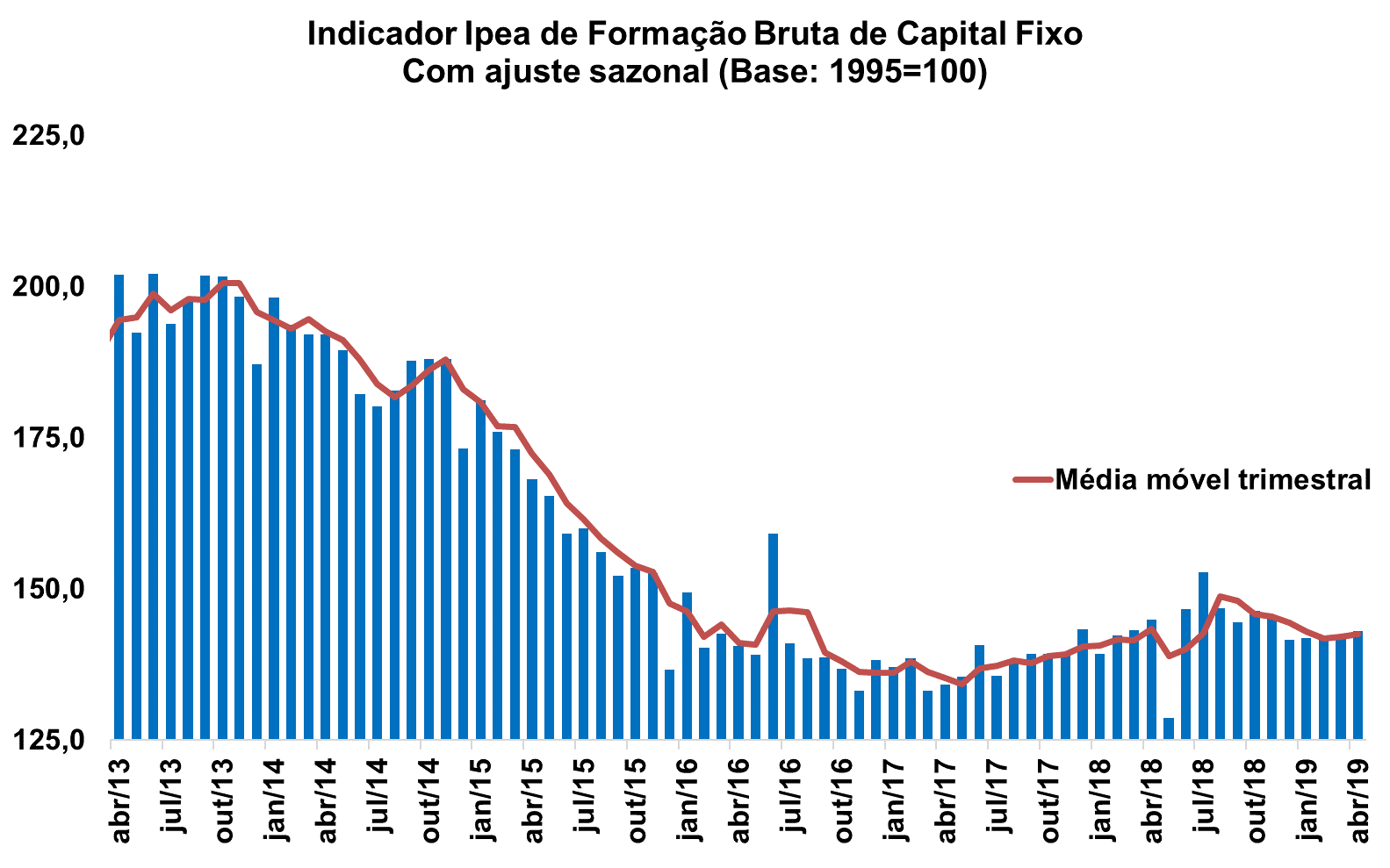

Segundo o Indicador Ipea de Formação Bruta de Capital Fixo (FBCF), o investimento subiu 0,5% em abril, após ter avançando 0,2% em todos os últimos três meses, na série livre de influências sazonais. Já na comparação interanual, isto é, com o mesmo período de 2018, houve queda de 0,9%. Com o resultado, a média móvel trimestral do indicador recua 0,3%.

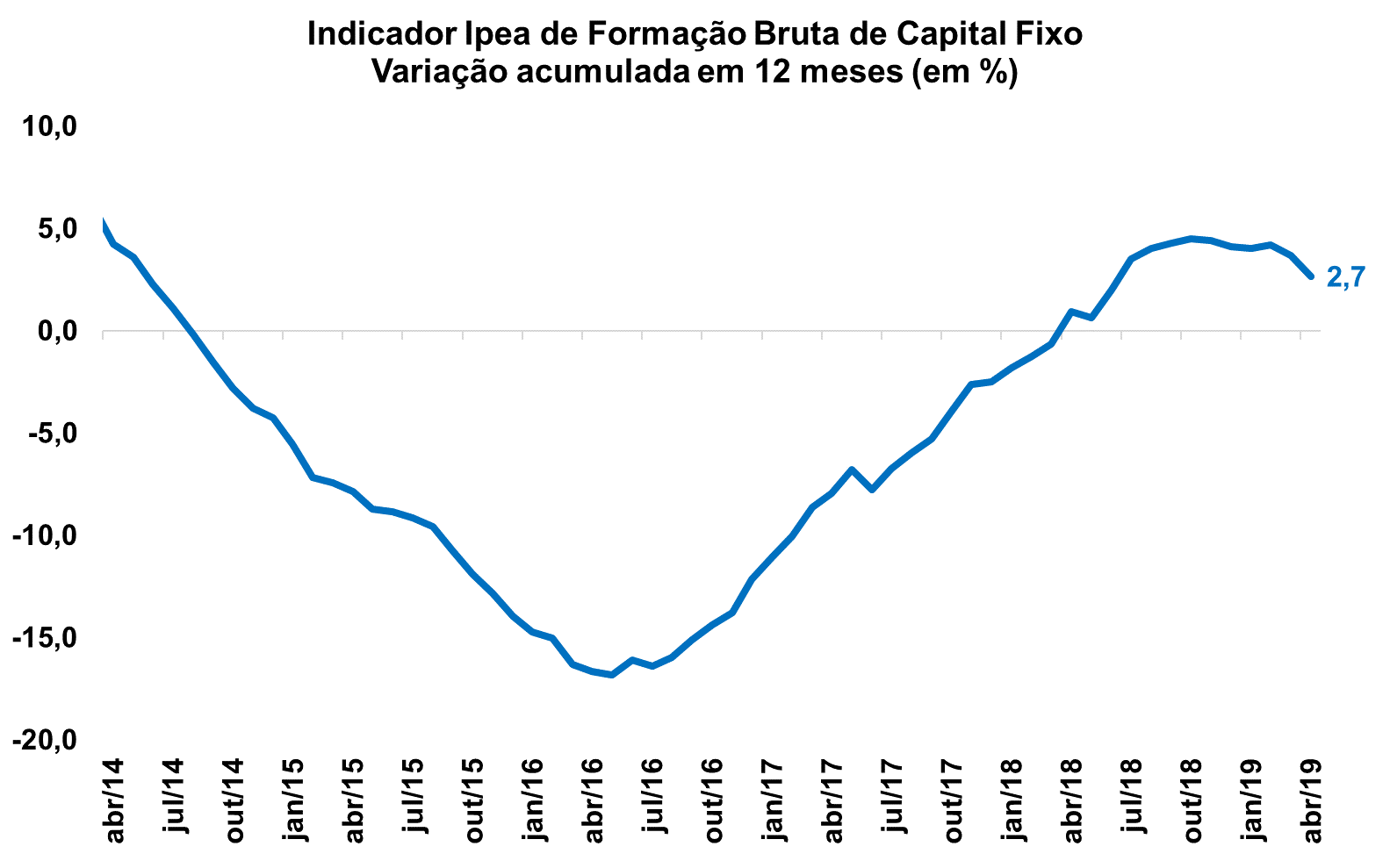

Nos 12 meses encerrados em abril, o indicador acumula alta de 2,7%, ante 3,7% em março. Com a considerável desaceleração, aparenta haver encerramento do ritmo de melhora que vinha sendo observado desde maio de 2016, quando o indicador acumulou queda de 16,5% em 12 meses. No ano de 2019, o investimento tem alta de 0,4%.

Na abertura entre os componentes do Indicador Ipea de FBCF, o Consumo Aparente de máquinas e equipamentos (Came) - que corresponde à sua produção doméstica líquida das exportações acrescida das importações - subiu 0,3% na passagem mensal, após ter variado 1,1% em março. O indicador da Construção civil expandiu 1,0% (ante -0,5% em no mês anterior), ao passo que o Consumo Aparente de Outros avançou 0,5% (ante estabilidade em março). Abaixo a taxa acumulada em 12 meses para cada componente.

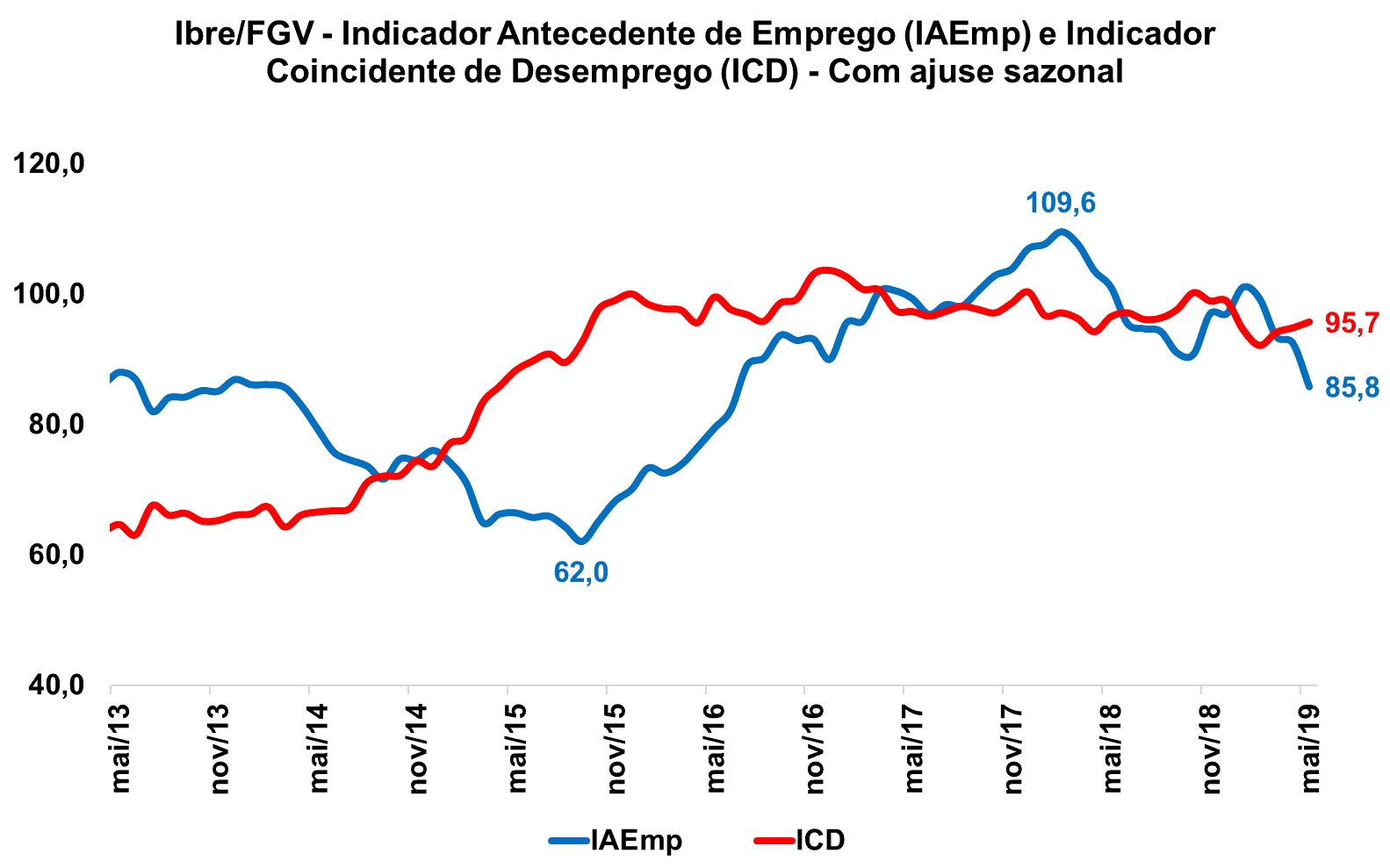

Ibre/FGV: Indicador antecedente de emprego segue em queda

Ibre/FGV: Indicador antecedente de emprego segue em queda

O Indicador Antecedente de Emprego, divulgado pela manhã de hoje pelo Ibre/FGV, apresentou novo recuo em maio, de 92,5 para 85,8 pontos, na série ajustada sazonalmente. Esta é a quarta queda consecutiva do indicador, que desde fevereiro acumula queda de 15,3 pontos. Com a piora na passagem mensal, o indicador ficou abaixo de sua média histórica (86,9) pela primeira vez desde junho de 2016. Assim, sua média trimestral móvel retraiu fortemente, 99,1 para 90,6 pontos.

O Indicador Coincidente de Desemprego (ICD), que registra a percepção das famílias brasileiras sobre o mercado de trabalho, foi no mesmo sentido do IAEmp ao subir de 94,8 para 95,7 pontos. A média móvel trimestral do ICD, contudo, recuou 0,3 ponto para 94,9 pontos. Vale lembrar que, quanto mais alto o patamar do ICD, pior é o seu resultado.

Todos os componentes do IAEmp registraram variação negativa entre abril e maio. As maiores contribuições para a queda do indicador, decorreram dos indicadores de Emprego Local Futuro dos Consumidores e Tendência de Negócios do setor de Serviços, com variações negativas na margem de 13,4 pontos e 9,1 pontos, respectivamente.

No mesmo período, as classes de renda que mais contribuíram para o aumento do ICD foram as dos consumidores com renda familiar de até R$ 2.100,00 e acima de R$9.600,00, cujo Indicador de Emprego (invertido) subiu 2,3 pontos e 3,4 pontos, respectivamente.

.gif)