| Informativo eletrônico - Edição 2670 |

Sexta-feira, 26 de julho de 2019 |

|

Prezado leitor,

Você está recebendo o Macro Visão. Veja os destaques desta edição:

Economia Brasileira

- BCB: Transações correntes registra déficit de US$ 2,9 bilhões em junho

- Ibre/FGV: Confiança da Construção avança em julho

Economia Internacional

- EUA: Prévia do PIB real aponta para alta de 2,1% no segundo trimestre

- CPB: Volume de comércio mundial sobe 0,3% em maio

Agenda Semanal

Dados da Economia Brasileira

.gif) |

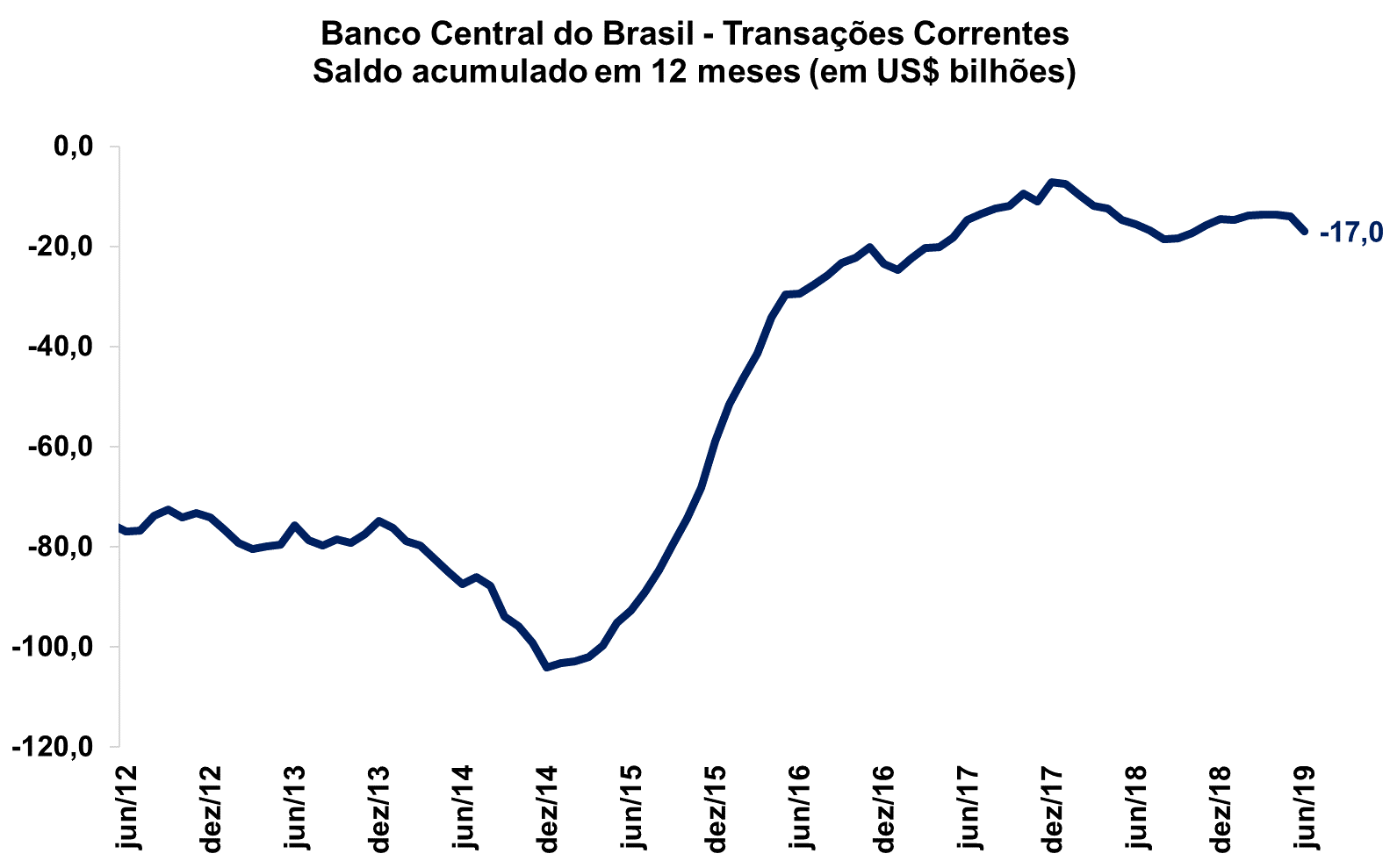

BCB: Transações correntes registra déficit de US$ 2,9 bilhões em junho BCB: Transações correntes registra déficit de US$ 2,9 bilhões em junho

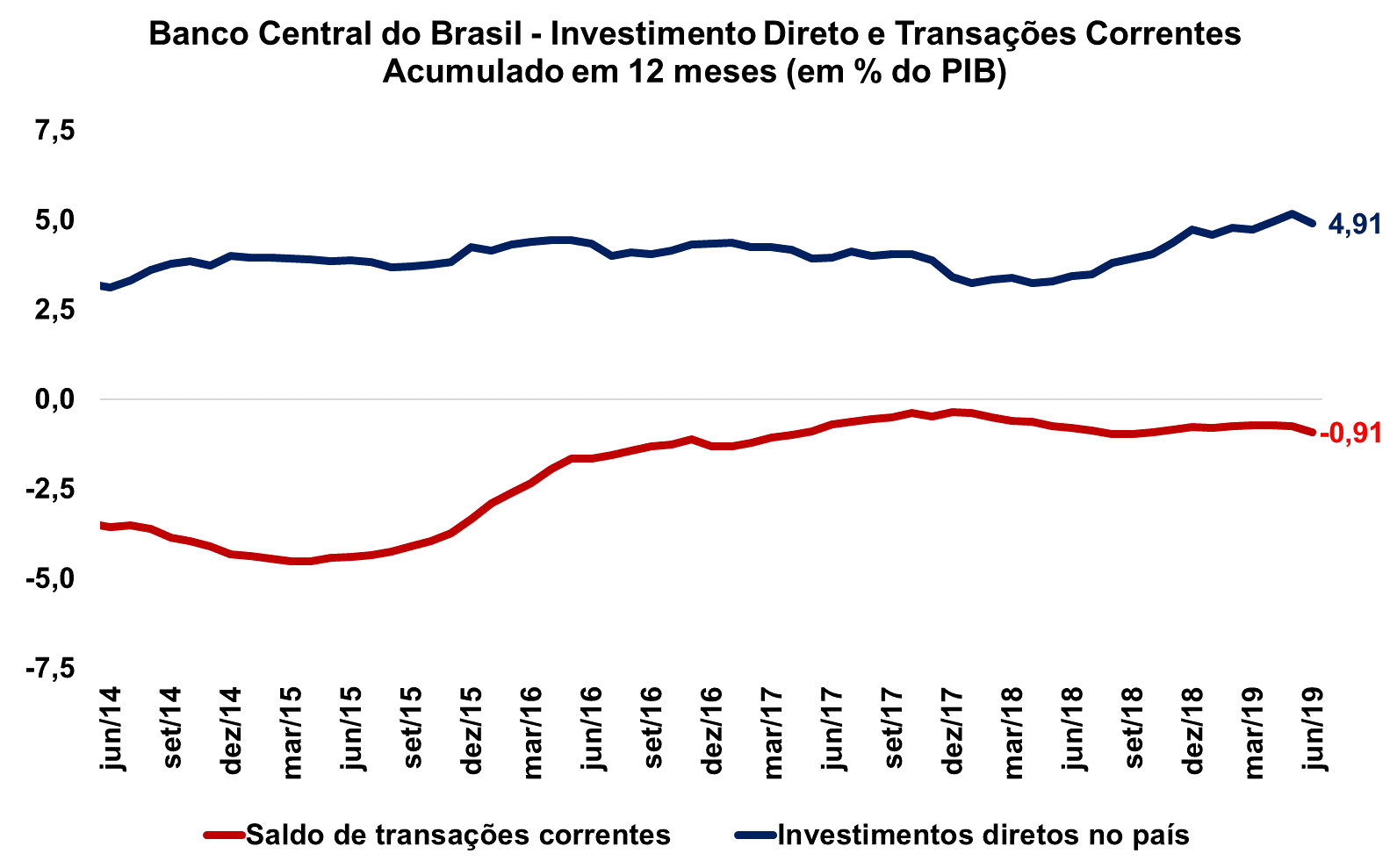

Segundo divulgação do Banco Central do Brasil (BCB), as transações correntes foram deficitárias em US$ 2,9 bilhões em junho, abaixo do observado um ano antes (superávit de US$ 160 milhões). Com isso, o déficit acumulado nos 12 meses foi de US$ 17,0 bilhões (0,91% do PIB), resultado pior que o acumulado até junho de 2018 (-US$ 15,5 bilhões, equivalente a 0,79% do PIB).

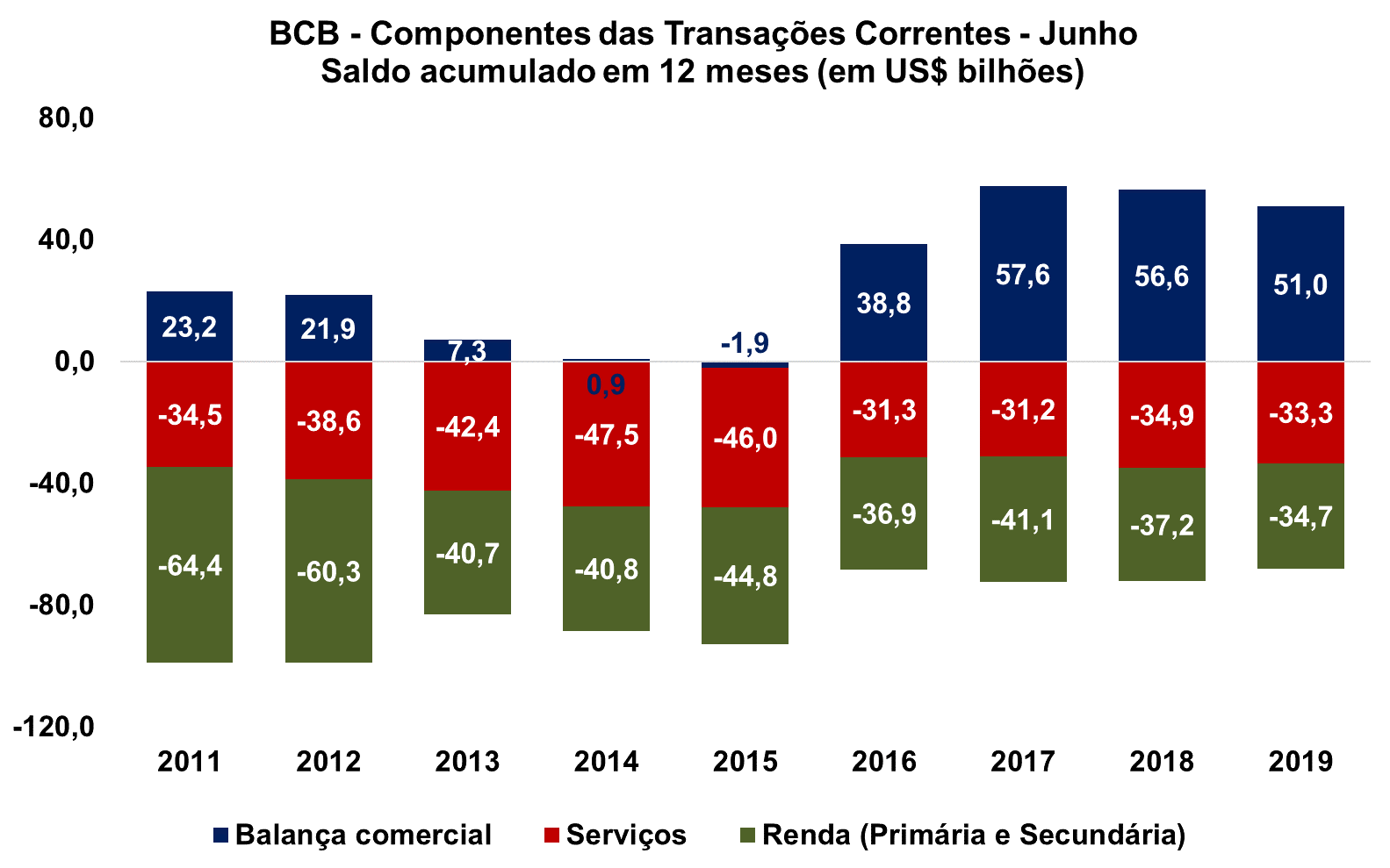

Em junho, a piora do saldo de TC em relação ao mesmo período de 2018 reflete o menor superávit na Balança Comercial (US$5,5 bilhões para US$ 4,3 bilhões) e aos maiores déficits na conta de Serviços (-US$3,0 bilhões para -US$3,3 bilhões); e Renda Primária (-US$2,5 bilhões para -US$4,1 bilhões). A conta Renda Secundária passou de US$ 178 milhões em junho de 2018 para US$193 milhões neste ano.

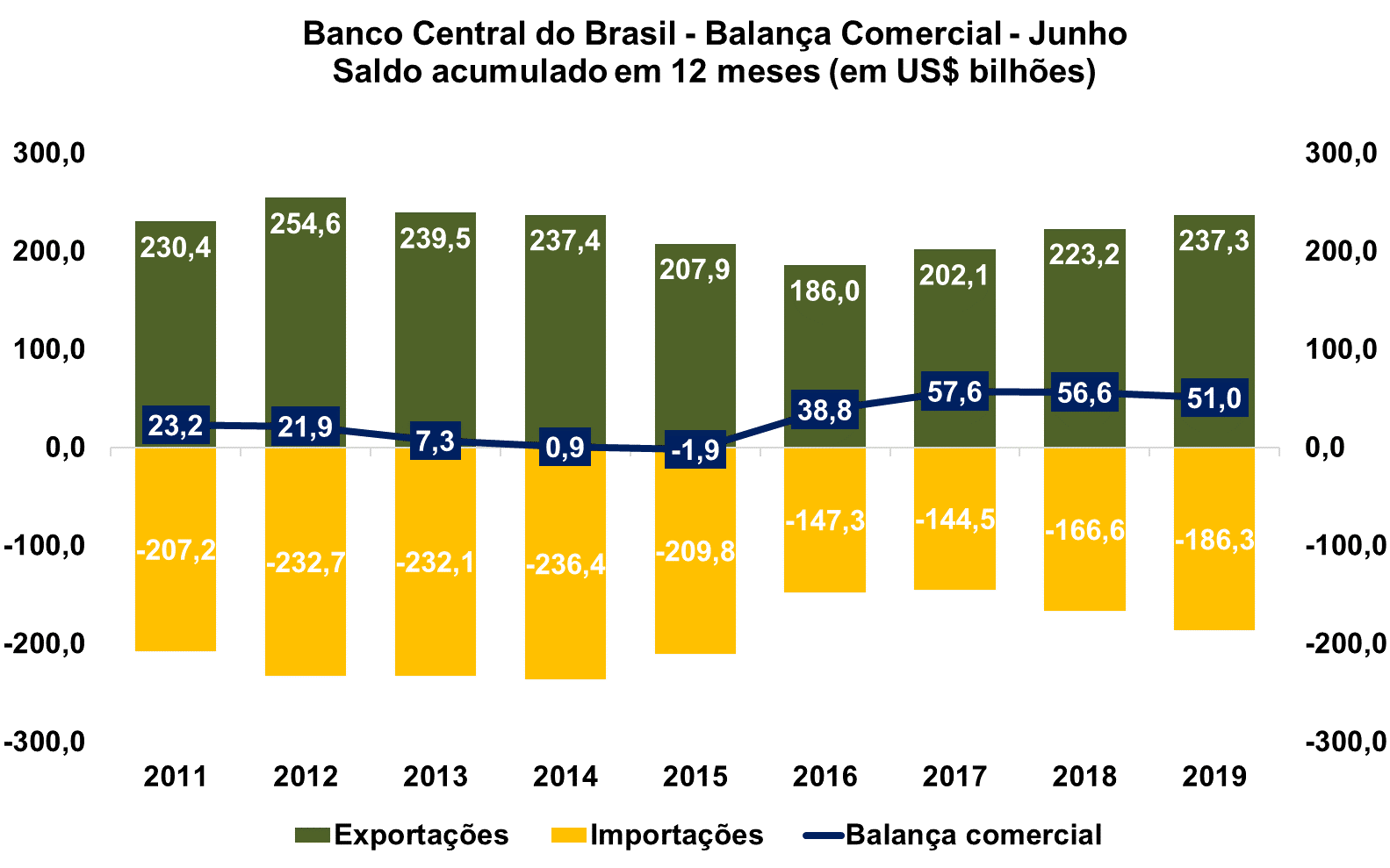

O pior saldo comercial em relação a junho de 2018 reflete uma retração mais intensa das exportações em relação às importações. As exportações diminuíram de US$ 20,1 bilhões para US$ 18,0 bilhões, enquanto as importações tiveram variação negativa de US$ 1,0 bilhão, registrando US$ 13,7 bilhões. Assim, o saldo comercial acumulado nos 12 meses findos em junho de 2019 fica em US$ 51,0 bilhões, representando uma queda de 10,0% em relação aos 12 meses encerrados no mesmo mês do ano anterior.

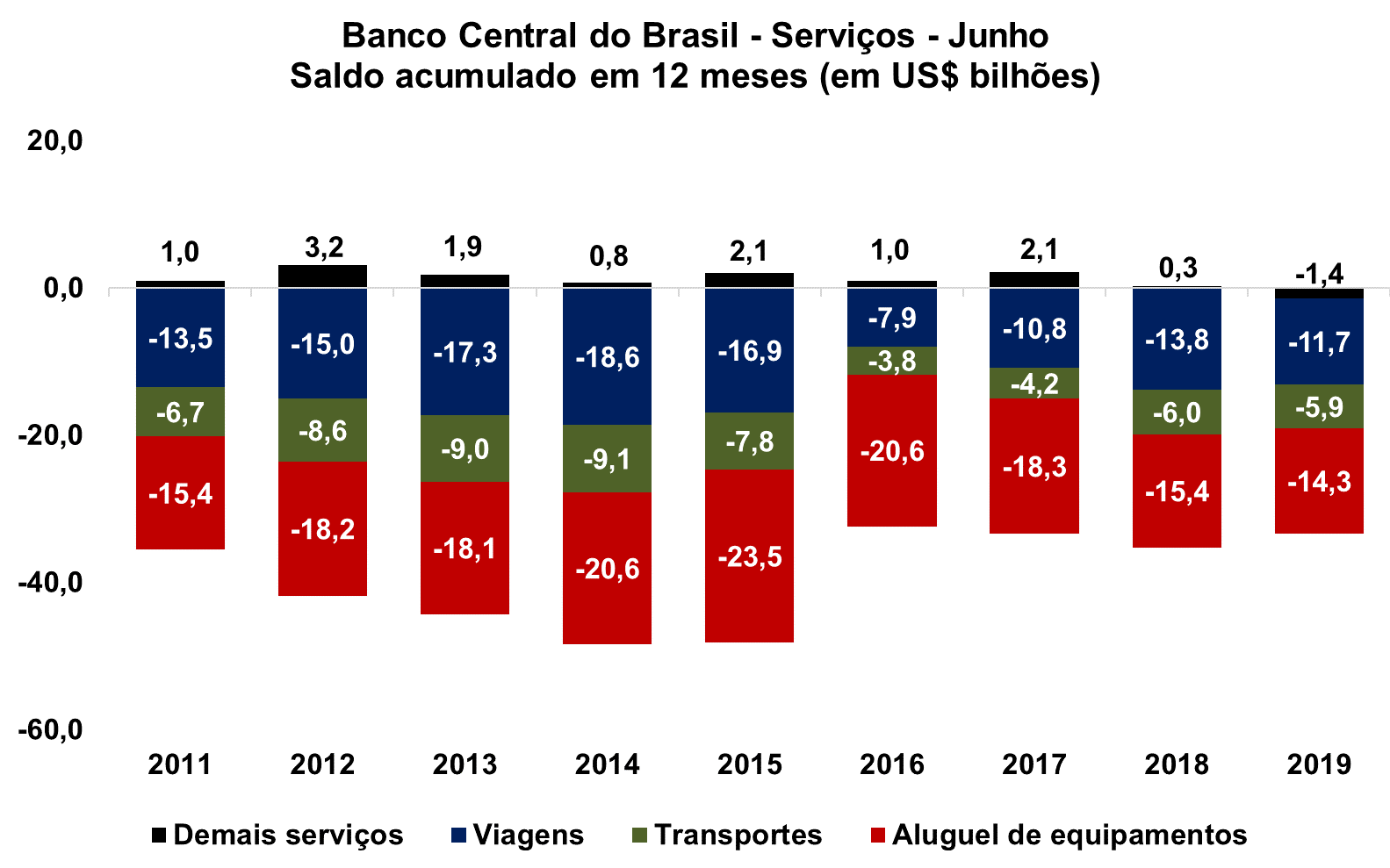

O maior déficit mensal em Serviços reflete o maior pagamento líquido de: Demais serviços (US$ 333 milhões ante US$ 62 milhões); Viagens (US$ 1,2 bilhão ante US$ 1,1 bilhão); e Transportes (US$ 543 milhões ante US$ 523 milhões). Aluguel de equipamentos reduziu seu saldo negativo em US$ 32 milhões para US$ 1,2 bilhão. Assim, Serviços acumula déficit de 33,3 bilhões em 12 meses, uma melhora de 4,5% em relação aos 12 meses anteriores.

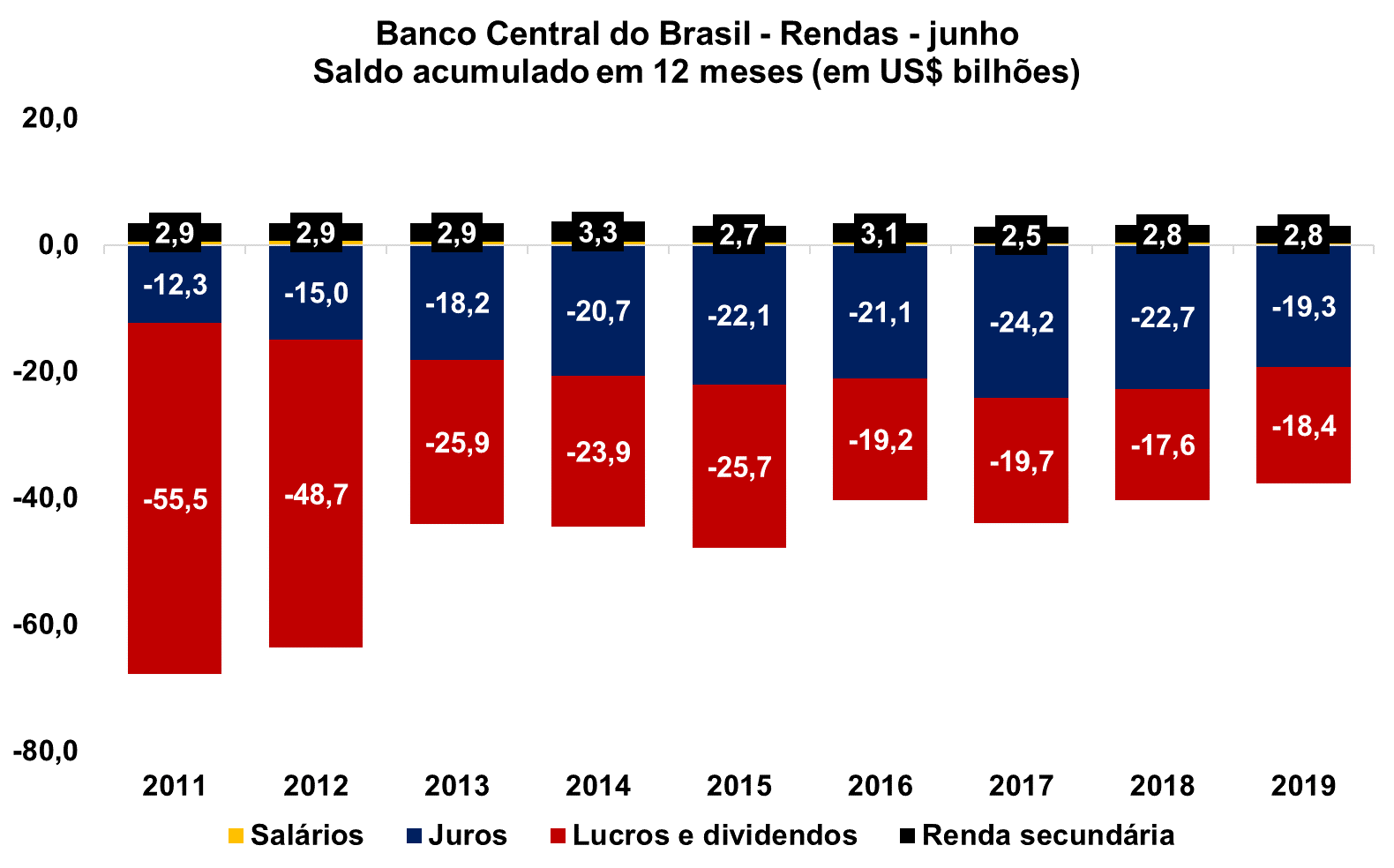

O maior pagamento líquido de Lucros e Dividendos piorou o saldo da conta de Renda Primária em junho. Aquela rubrica aumentou seu déficit de US$ 1,3 bilhão para US$ 2,9 bilhões. No mesmo período, houve menor pagamento líquido de Juros, com esta conta melhorando seu saldo em US$ 8 milhões para -US$ 1,2 bilhão. Assim, no acumulado em 12 meses, a conta de Rendas (primária + secundária) registra déficit de US$ 34,7 bilhões, saldo 6,9% menor que nos 12 meses anteriores.

Por fim, os Investimentos Diretos no País (IDP) acumularam uma entrada líquida de US$ 91,8 bilhões em 12 meses, o equivalente a 4,91% do PIB e cobrindo totalmente o déficit das transações correntes.  Ibre/FGV: Confiança da Construção avança em julho Ibre/FGV: Confiança da Construção avança em julho

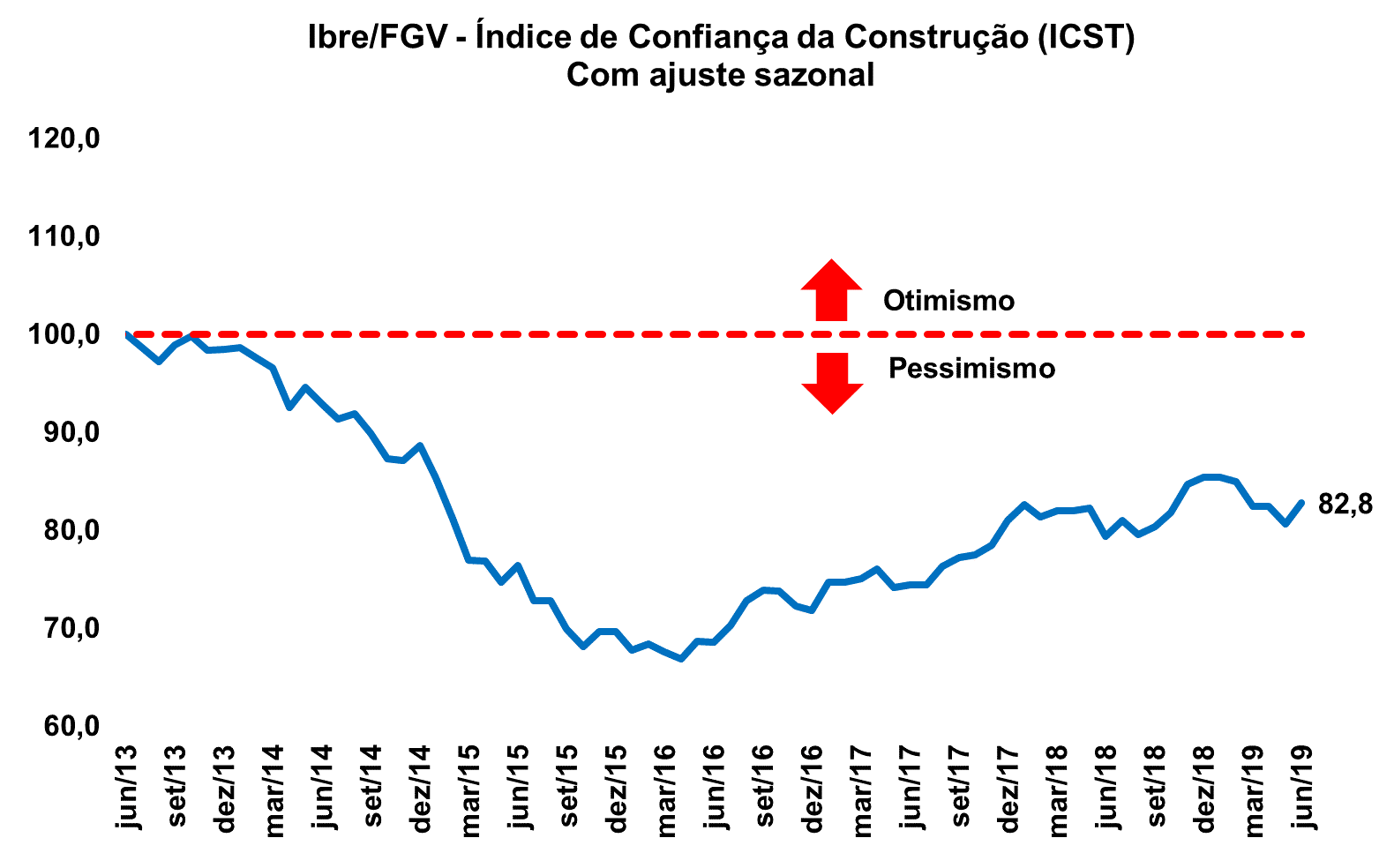

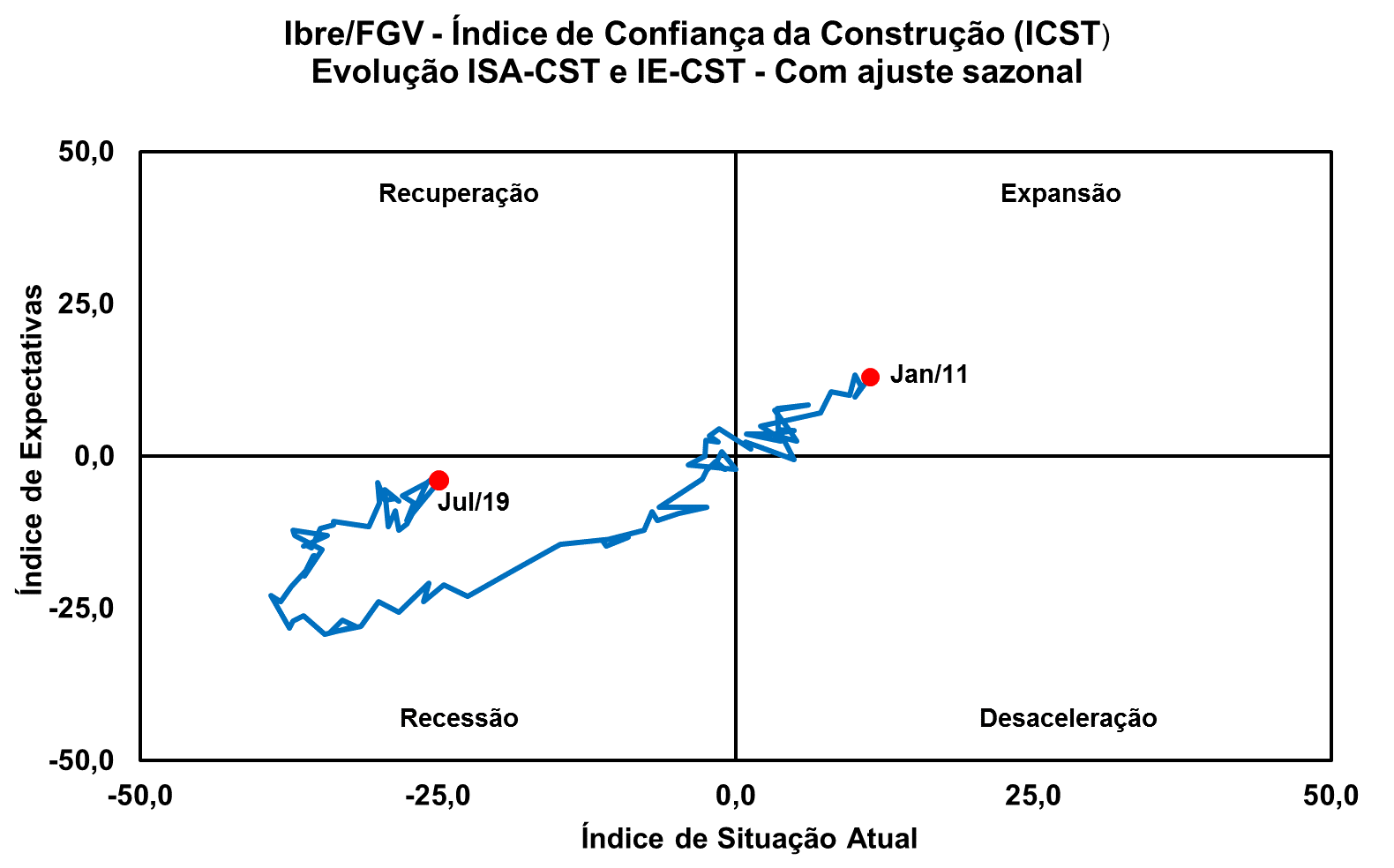

O Índice de Confiança da Construção (ICST), divulgado pelo Ibre/FGV, subiu de 82,8 para 85,4 pontos, na série com ajuste sazonal. Na leitura anterior, o índice havia avançado 2,1 pontos. Frente ao mesmo mês de 2018, na série sem ajuste, a alta na confiança foi de 4,4 pontos. Apesar da melhora, ao permanecer abaixo da linha dos 100,0 pontos, o indicador aponta para pessimismo por parte do setor.

A situação menos pessimista em julho é reflexo principalmente da melhora das expectativas para os próximos meses. O Índice de Expectativas (IE-CST) subiu 3,5 pontos e registrou 96,0 pontos, a segunda alta consecutiva. O Índice de Situação Atual também avançou, subindo de 73,6 para 75,1 pontos.

Por fim, o Nível de Utilização da Capacidade (NUCI) do setor avançou 0,6 p.p., para 68,9% em julho, o maior patamar desde julho de 2015 (69,4%). Tanto o NUCI para Máquinas e Equipamentos quanto o NUCI para Mão de Obra também tiverem variações positivas: 0,4 e 0,7 pontos percentuais respectivamente. |

EUA: Prévia do PIB real aponta para alta de 2,1% no segundo trimestre EUA: Prévia do PIB real aponta para alta de 2,1% no segundo trimestre

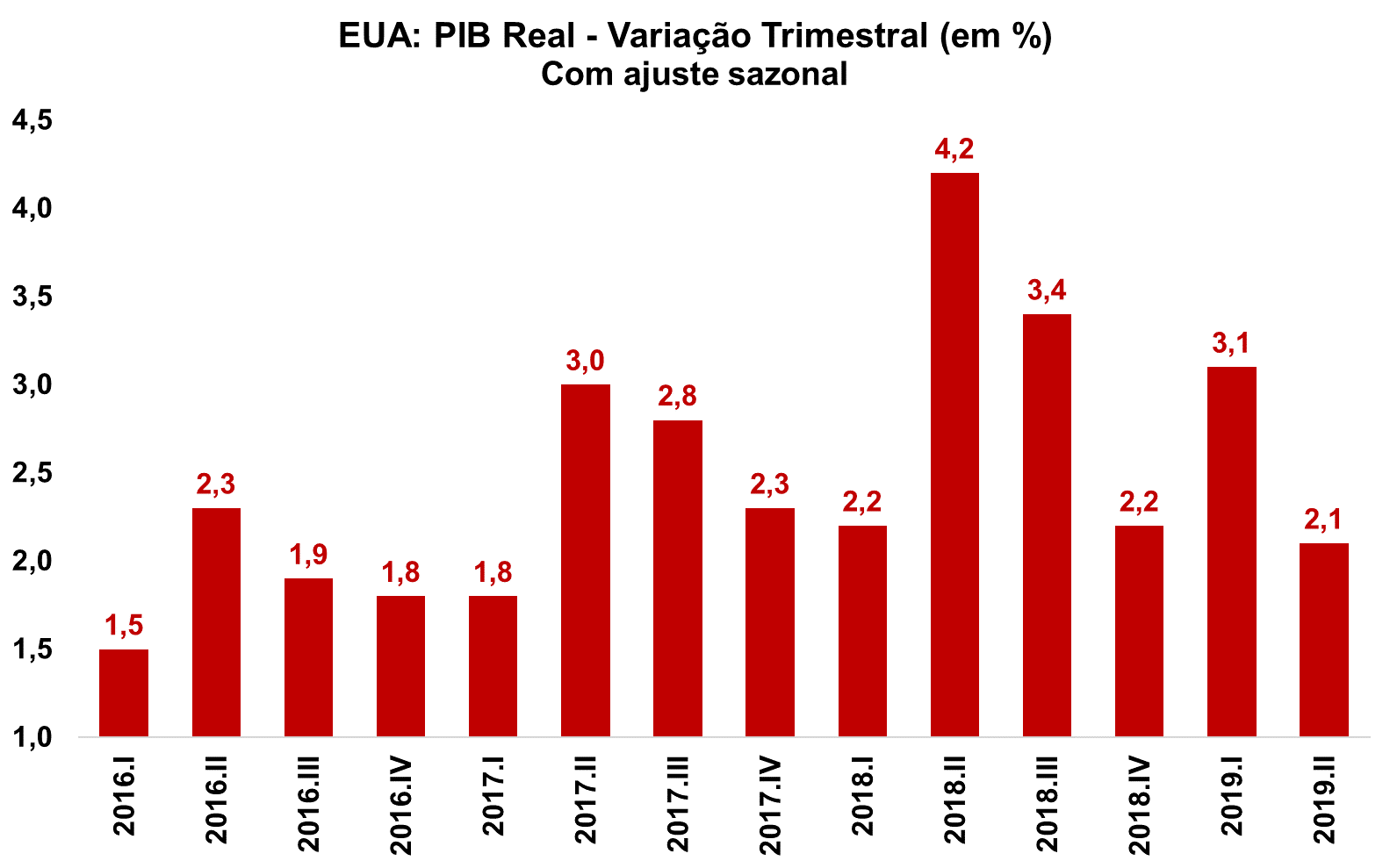

Divulgado pelo U.S. Bureau of Economic Analysis (BEA), o departamento de estatísticas americano, a primeira estimativa prévia para o PIB real dos Estados Unidos indicou alta de 2,1% no segundo trimestre de 2019 em comparação com o trimestre imediatamente anterior. No primeiro trimestre de 2019, o PIB real havia avançado 3,1%.

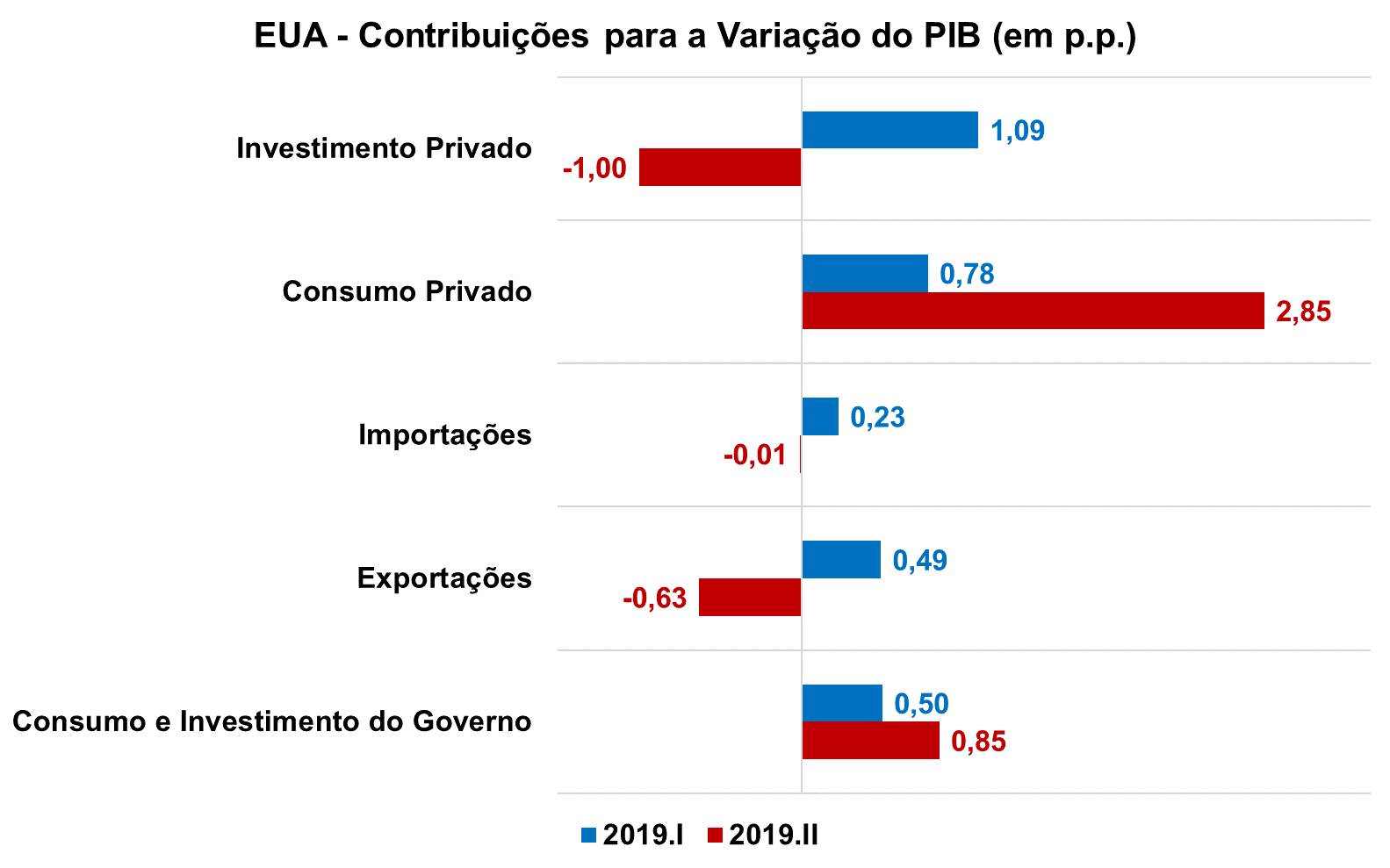

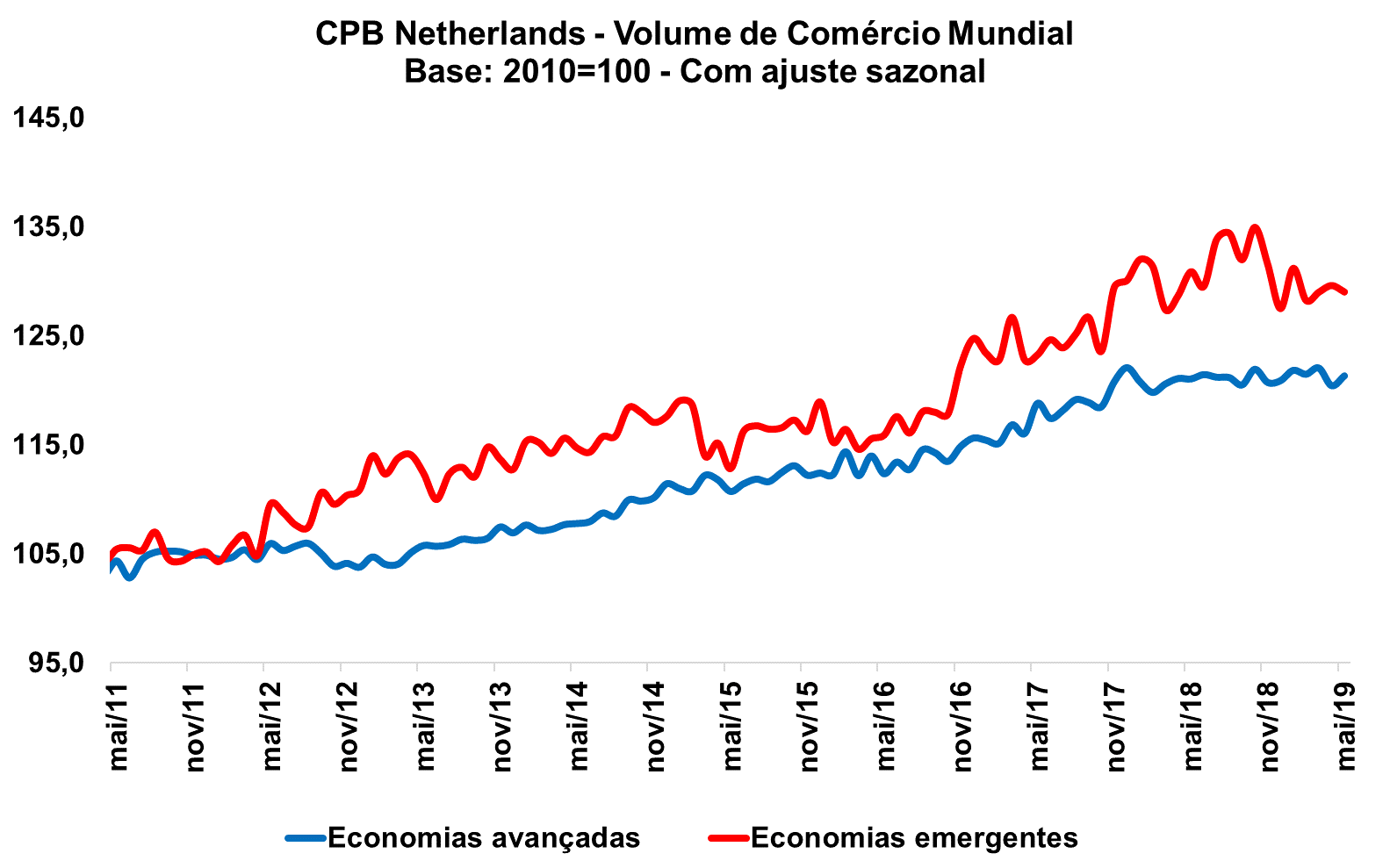

A desaceleração do PIB real reflete principalmente a queda dos investimentos privados (-5,5% ante 6,2%), exportações (-5,2% ante 4,1%) e avanço das importações (0,1% ante -1,5%). O consumo privado avançou de 1,1% para 4,3% no período e o consumo do governo expandiu 5,0% (ante 2,9% no trimestre anterior). Abaixo, a contribuição em pontos percentuais de cada componente da demanda.  CPB: Volume de comércio mundial sobe 0,3% em maio CPB: Volume de comércio mundial sobe 0,3% em maio

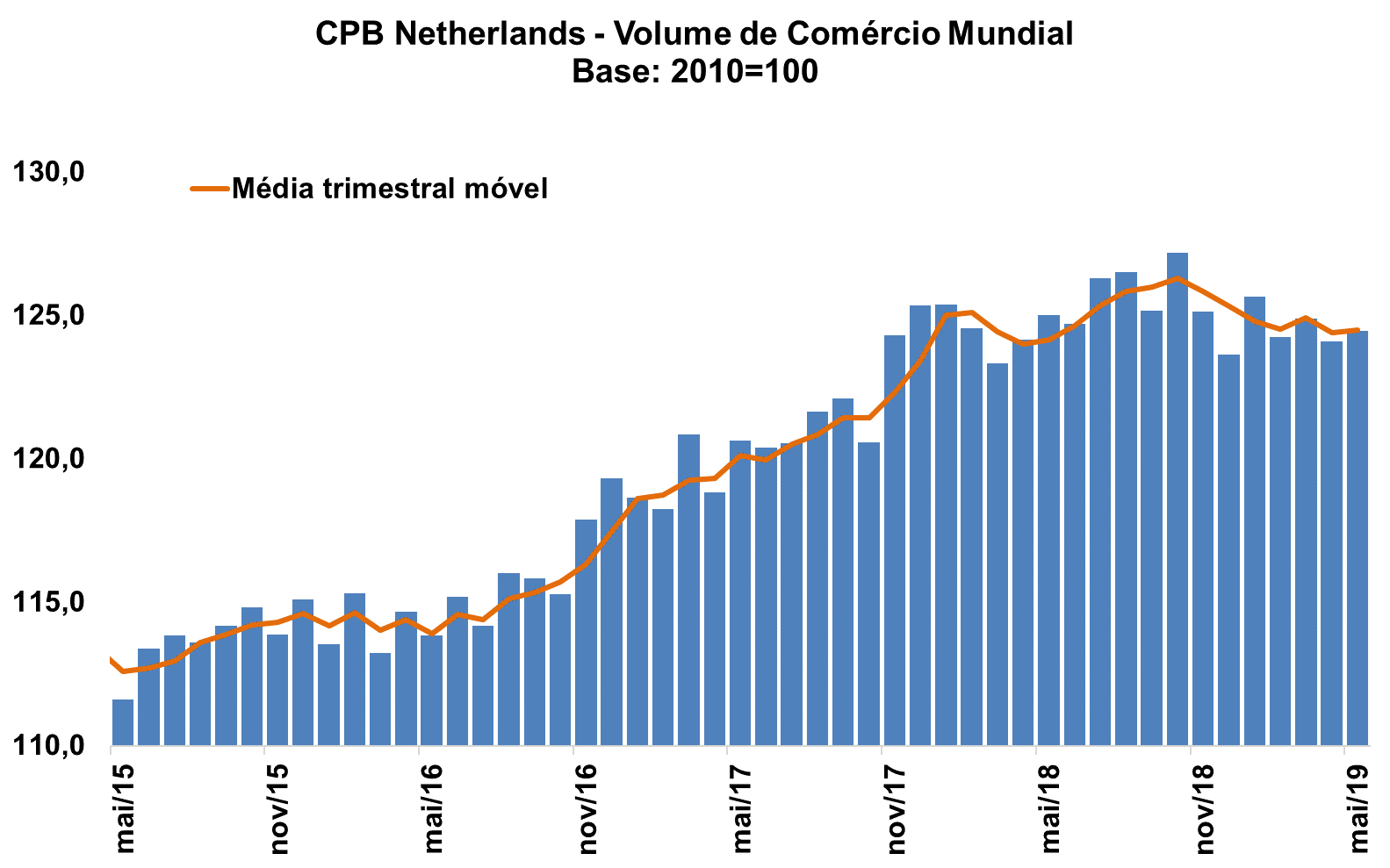

O monitor do comércio mundial, divulgado pelo Netherlands Bureau for Economic Policy Analysis, subiu 0,3% na passagem de abril para maio, na série ajustada sazonalmente. Na leitura anterior, o índice havia observado queda de 0,6%. Na comparação com maio de 2018, contudo, o monitor do comércio mundial caiu 0,4%. Em relação ao trimestre imediatamente anterior também houve queda, de 0,3%.

Enquanto as exportações totais avançaram 1,7% na comparação com o mês anterior, as importações registraram queda de 1,1% em maio. Na comparação interanual, o primeiro grupo aumentou 0,4%, ao passo que o segundo variou negativamente em 1,2%. Em base trimestral, ambos recuaram, com as exportações caindo 0,6% e as importações 0,1%.

Em maio, a alta do comércio mundial na passagem mensal foi sentida somente nas economias avançadas, cujo índice subiu 0,8%. Já nas economias emergentes o volume de comércio retraiu 0,5% na mesma base de comparação.

Na abertura por regiões, entre as economias desenvolvidas destaca-se positivamente os EUA, que variou 3,5% em maio, ante -3,0% um mês antes. A Zona do Euro, por outro lado, retraiu 0,2%, ao passo que o Japão ficou estável na passagem mensal. Entre os emergentes, apenas a América Latina apresentou variação positiva nesta leitura, subindo 2,6%, ante alta de 4,5% em abril. Entre os que recuaram, a Europa Oriental caiu 2,7%, seguida pela China, em -2,1%; Ásia emergente (incluindo China), em -0,8%; e África e Oriente Médio, em -0,5%.  |

|

Macro Visão é uma publicação da:

Federação das Indústrias do Estado de São Paulo (FIESP) e do

Centro das Indústrias do Estado de São Paulo (CIESP)

Av. Paulista, 1313 - 5º andar - Cep 01311-923 - Tel.: 11 3549-4316

|

|

|