| Informativo eletrônico - Edição 2684 |

Quinta-feira, 15 de agosto de 2019 |

|

Prezado leitor,

Você está recebendo o Macro Visão. Veja os destaques desta edição:

Economia Brasileira

- Ibre/FGV: Monitor do PIB avança 0,7% em junho

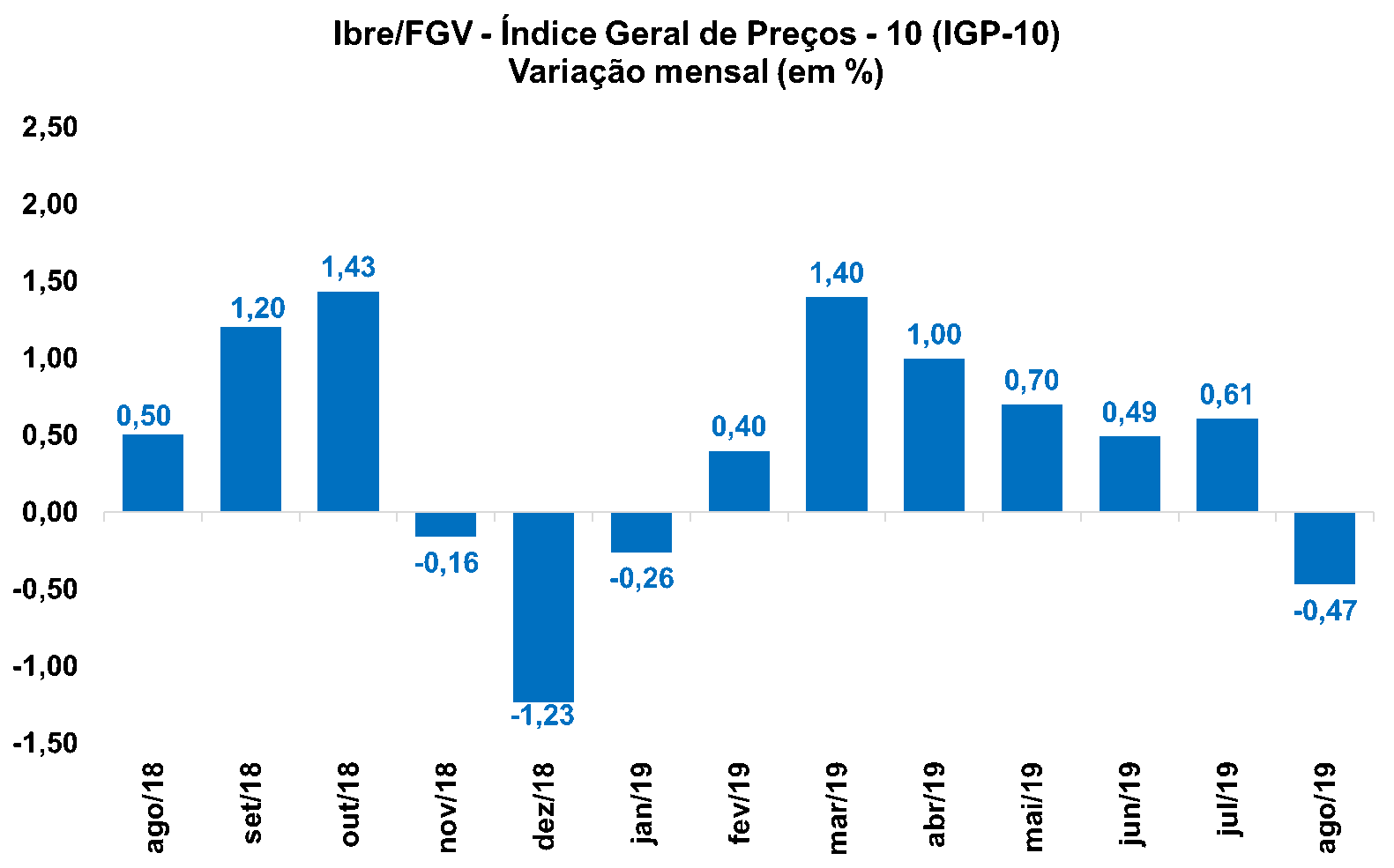

- Ibre/FGV: Puxado pelos preços ao produtor, IGP-10 registra deflação de 0,47% em agosto

- ABCR/ABPO: Indicadores industriais antecedentes avançam em julho

Economia Internacional

- FGV: Piora da situação atual lidera deterioração do clima econômico na América Latina

.gif) |

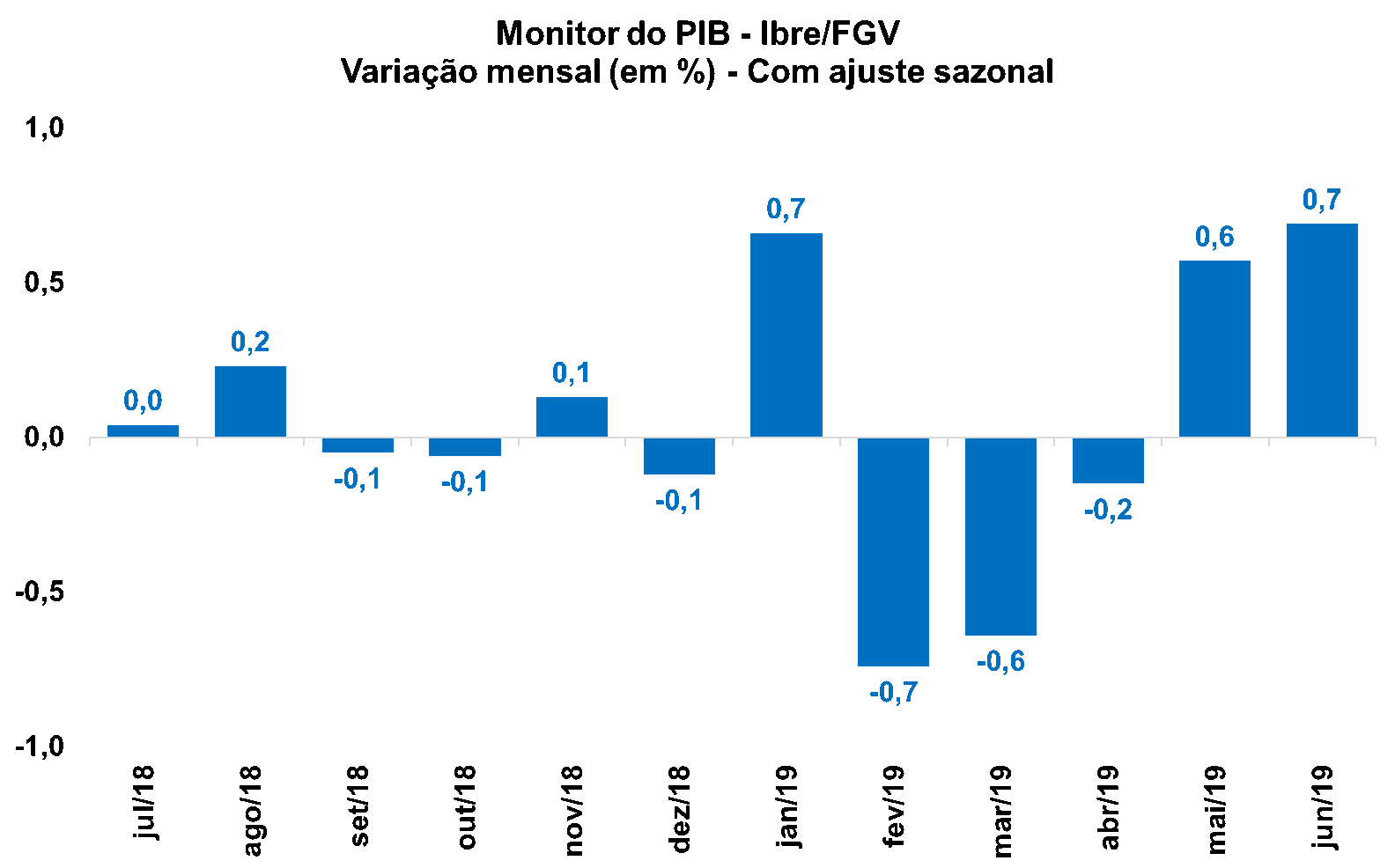

Ibre/FGV: Monitor do PIB avança 0,7% em junho Ibre/FGV: Monitor do PIB avança 0,7% em junho

Divulgado nesta manhã pelo Ibre/FGV, o Monitor do PIB aponta expansão de 0,7% na atividade econômica em junho frente a maio, na série livre de influências sazonais. No mês anterior o índice havia avançado 0,6%.

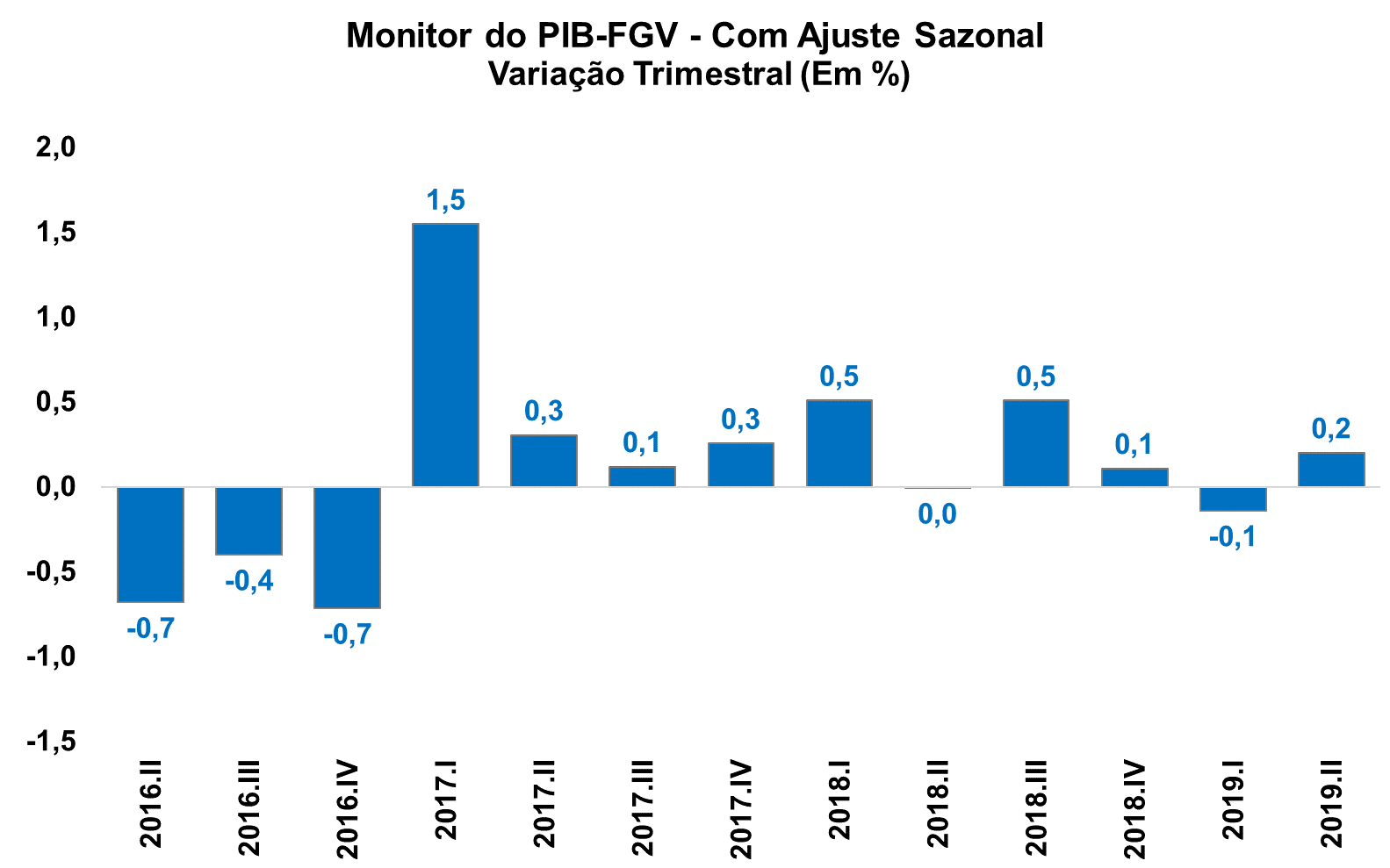

No segundo trimestre de 2019, o indicador avançou 0,2% em relação ao trimestre imediatamente anterior, na série ajustada sazonalmente. Na comparação com mesmo período de 2018 houve expansão de 0,7%, na série sem ajuste.

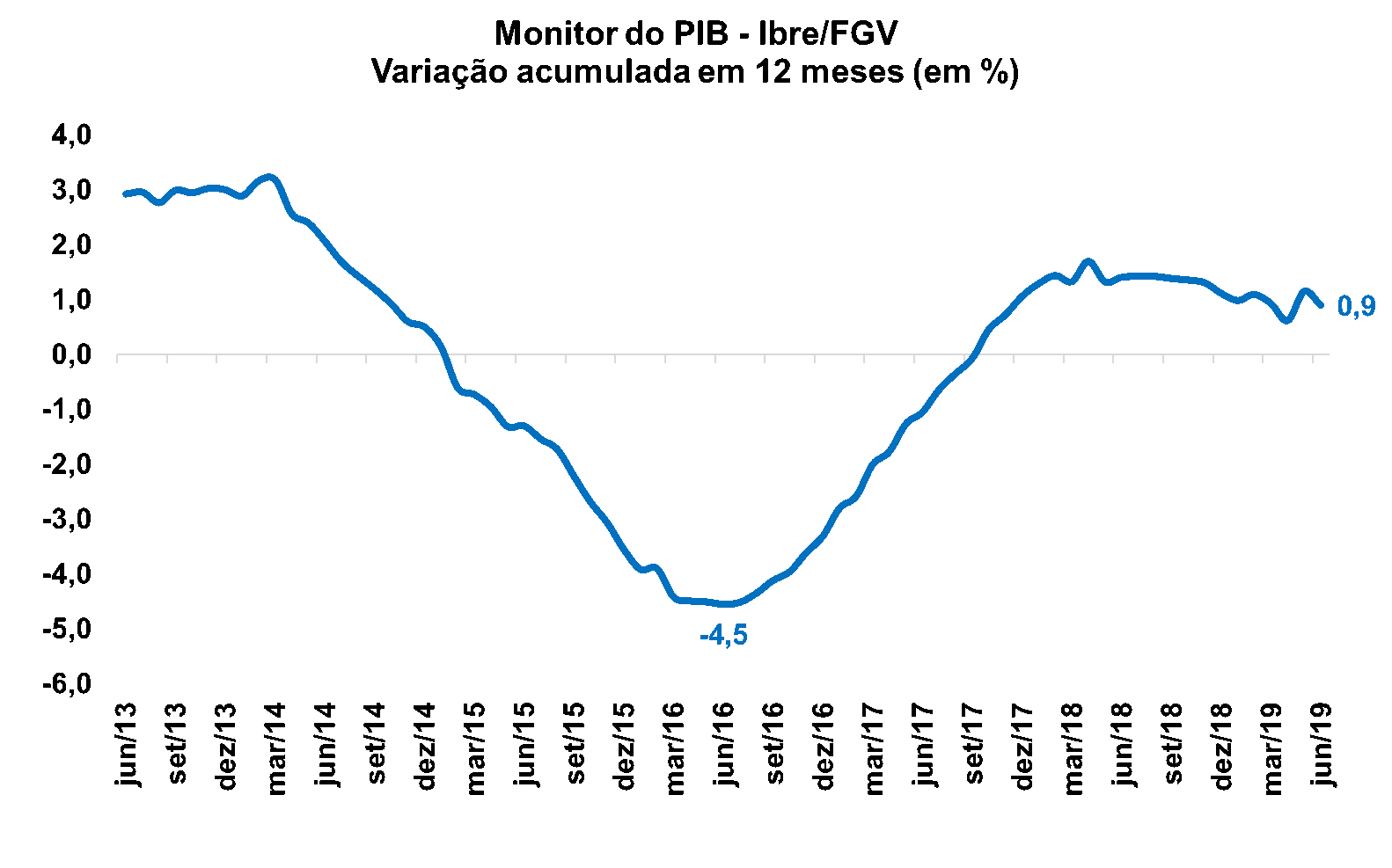

Com o resultado, o monitor do PIB acumula alta de 0,9% nos 12 meses encerrados em junho, 0,2 p.p. a menos que o registrado em junho (1,1%).  Ibre/FGV: Puxado pelos preços ao produtor, IGP-10 registra deflação de 0,47% em agosto Ibre/FGV: Puxado pelos preços ao produtor, IGP-10 registra deflação de 0,47% em agosto

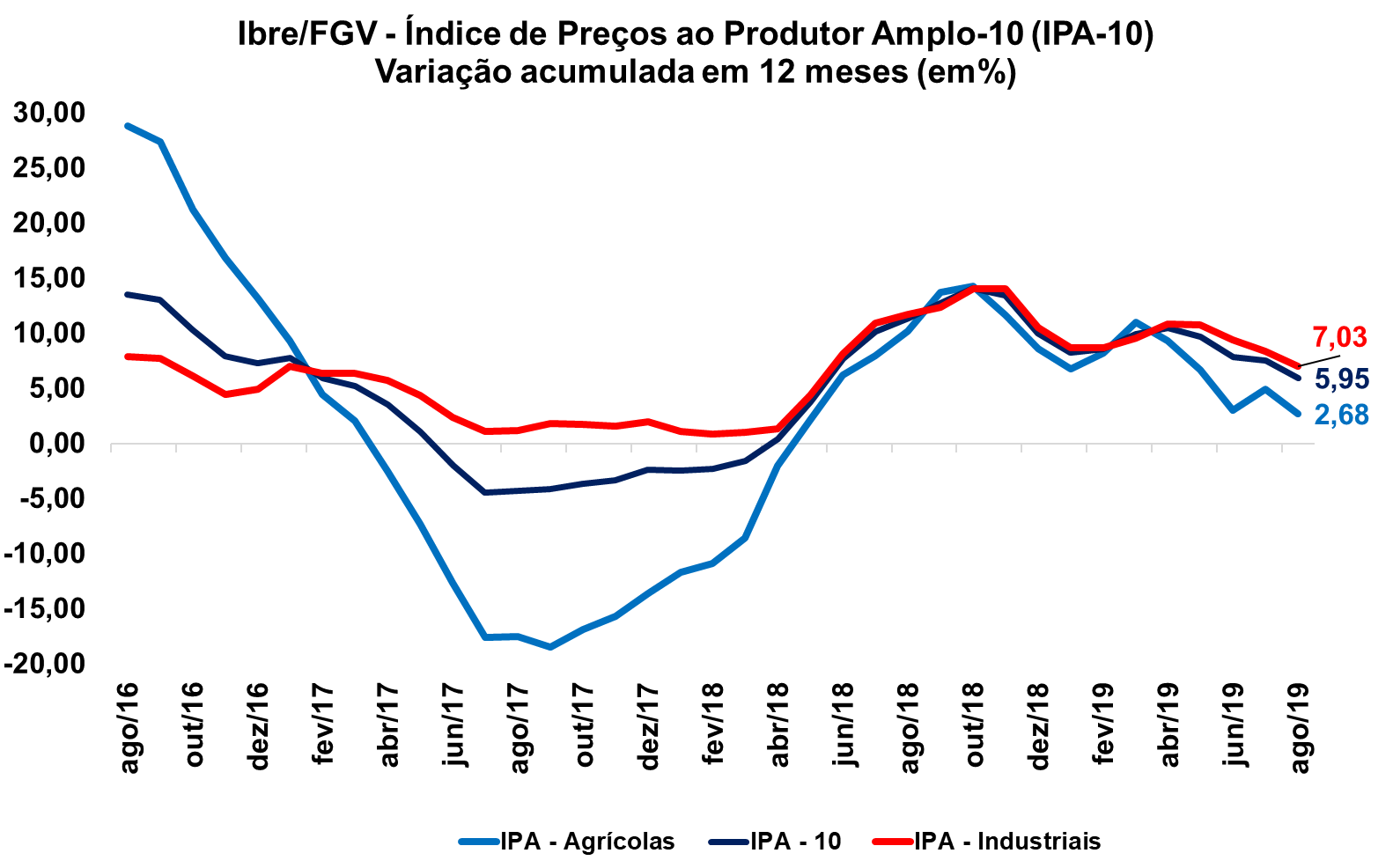

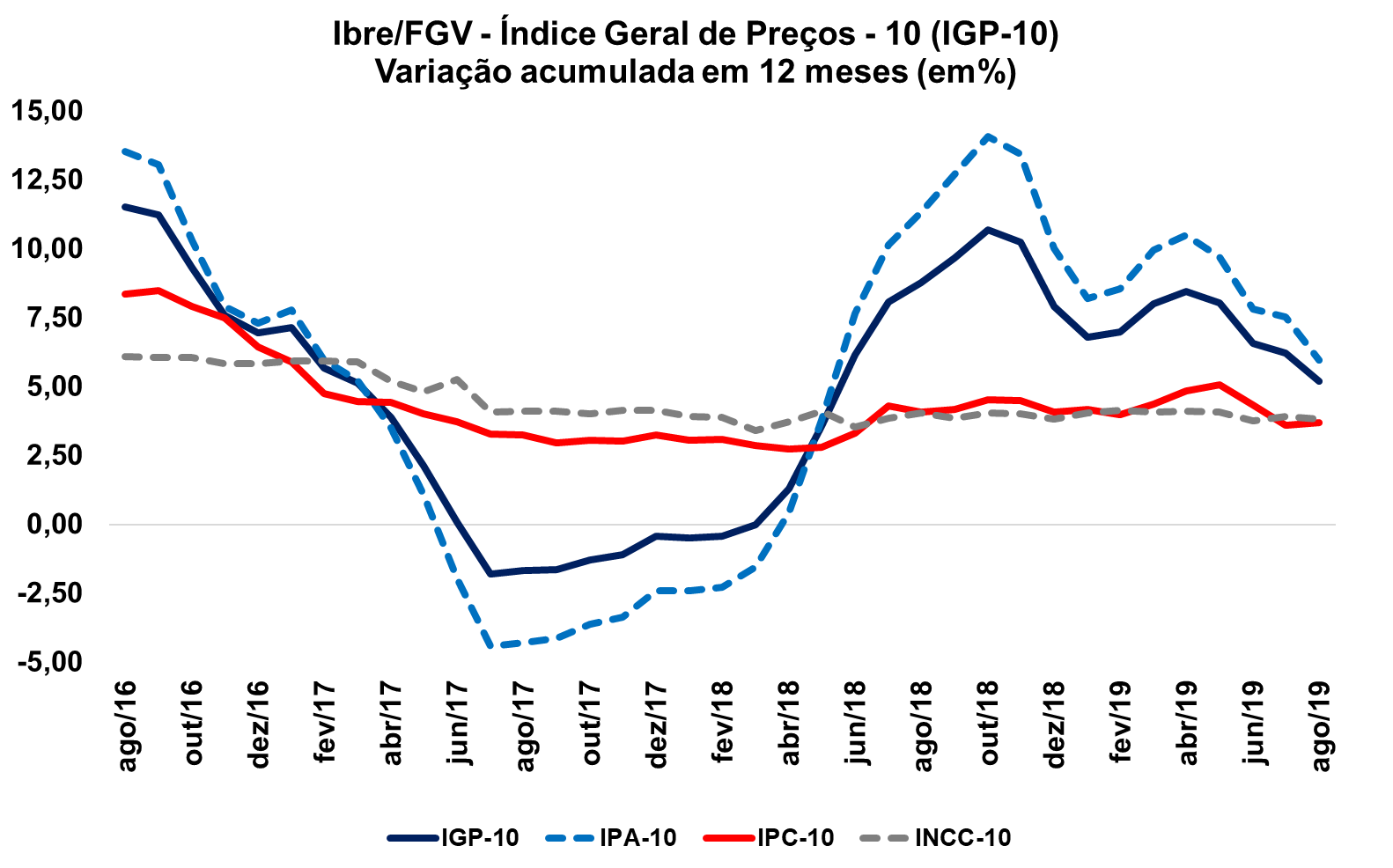

O Índice Geral de Preços - 10 (IGP-10), divulgado pelo Ibre/FGV, viu sua taxa mensal desacelerar de 0,61% em julho para -0,47% em agosto. No mesmo período do ano passado, o índice havia subido 0,50%. Com o resultado mensal, o indicador registra alta de 5,20% no acumulado nos 12 meses encerrados nesta leitura, ante 6,23% do mês anterior. Em 2019, a alta acumulada é de 3,92%.

A deflação de agosto deve-se à queda do Índice de Preços ao Produtor Amplo (IPA-10), que variou -0,83%, ante 0,72% nas duas últimas leituras. Os preços dos produtos agrícolas e dos industriais registraram, nesta ordem, queda de 1,70% e 0,55% (ante altas de 0,96% e 0,65%, respectivamente). Nos 12 meses findos em agosto o IPA-10 acumula alta de 5,95%, ante 7,53% no mês anterior. Já no ano de 2019 a variação do índice é de 4,44%.

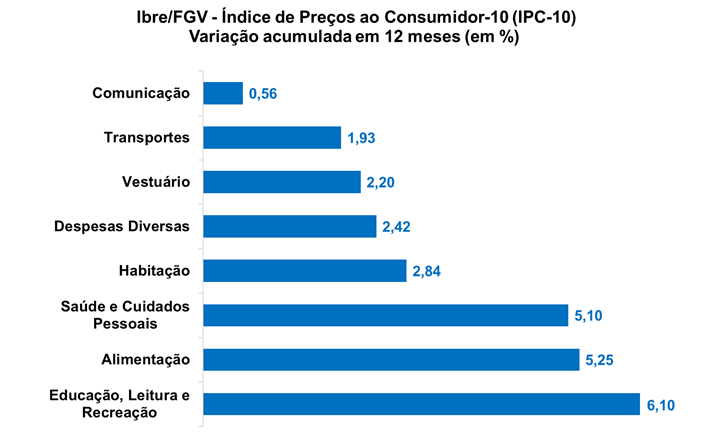

O índice de Preços ao Consumidor (IPC-10) foi na contramão do índice geral e acelerou de 0,07% para 0,24%. Cinco das oito classes de despesa componentes do índice registraram avanço em suas taxas de variação, com destaque para o grupo Habitação, cuja taxa passou de 0,20% para 0,99%; seguido por Transportes (-0,64% para -0,31%); Alimentação (0,04% para 0,14%); Despesas Diversas (0,00% para 0,30%); e Comunicação (0,02% para 0,12%). Já os grupos Educação, Leitura e Recreação (0,80% para -0,45%); Saúde e Cuidados Pessoais (0,41% para 0,35%); e Vestuário (0,03% para -0,09%) apresentaram decréscimo em suas taxas de variação. Abaixo, a taxa acumulada em 12 meses para cada classe de despesa.

Por fim, o Índice Nacional de Custo da Construção (INCC) variou 0,35% em agosto, após subir 1,08% em julho. Os três grupos componentes do INCC registraram as seguintes variações na passagem de julho para agosto: Materiais e Equipamentos (0,01% para 0,22%), Serviços (0,22% para 0,32%) e Mão de Obra (1,97% para 0,44%). No acumulado em 12 meses o INCC avança 3,81%.  ABCR/ABPO: Indicadores industriais antecedentes avançam em julho ABCR/ABPO: Indicadores industriais antecedentes avançam em julho

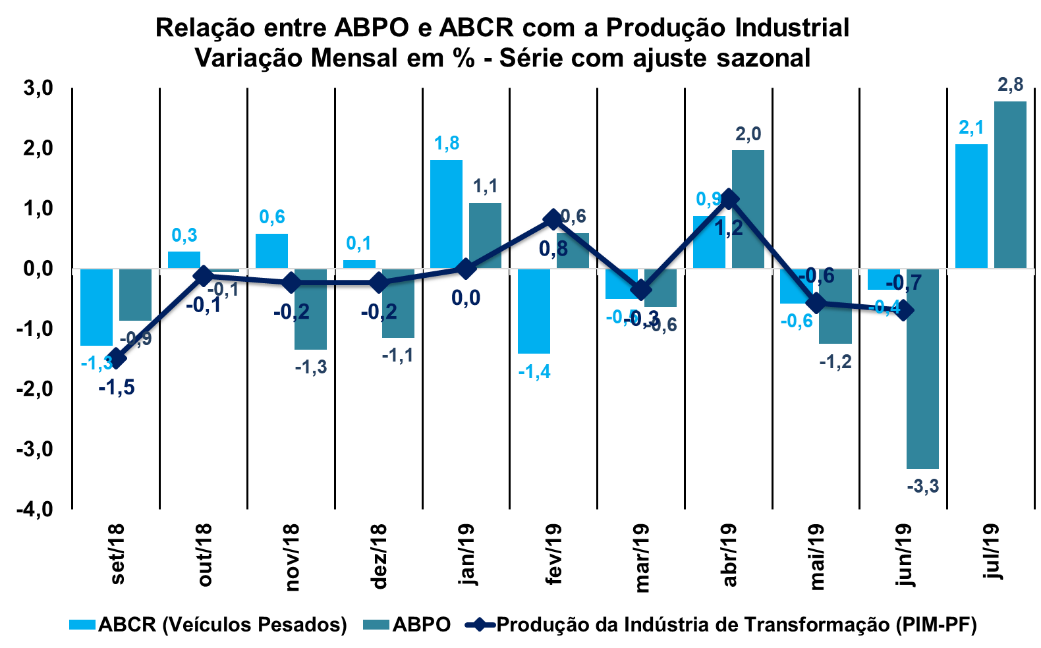

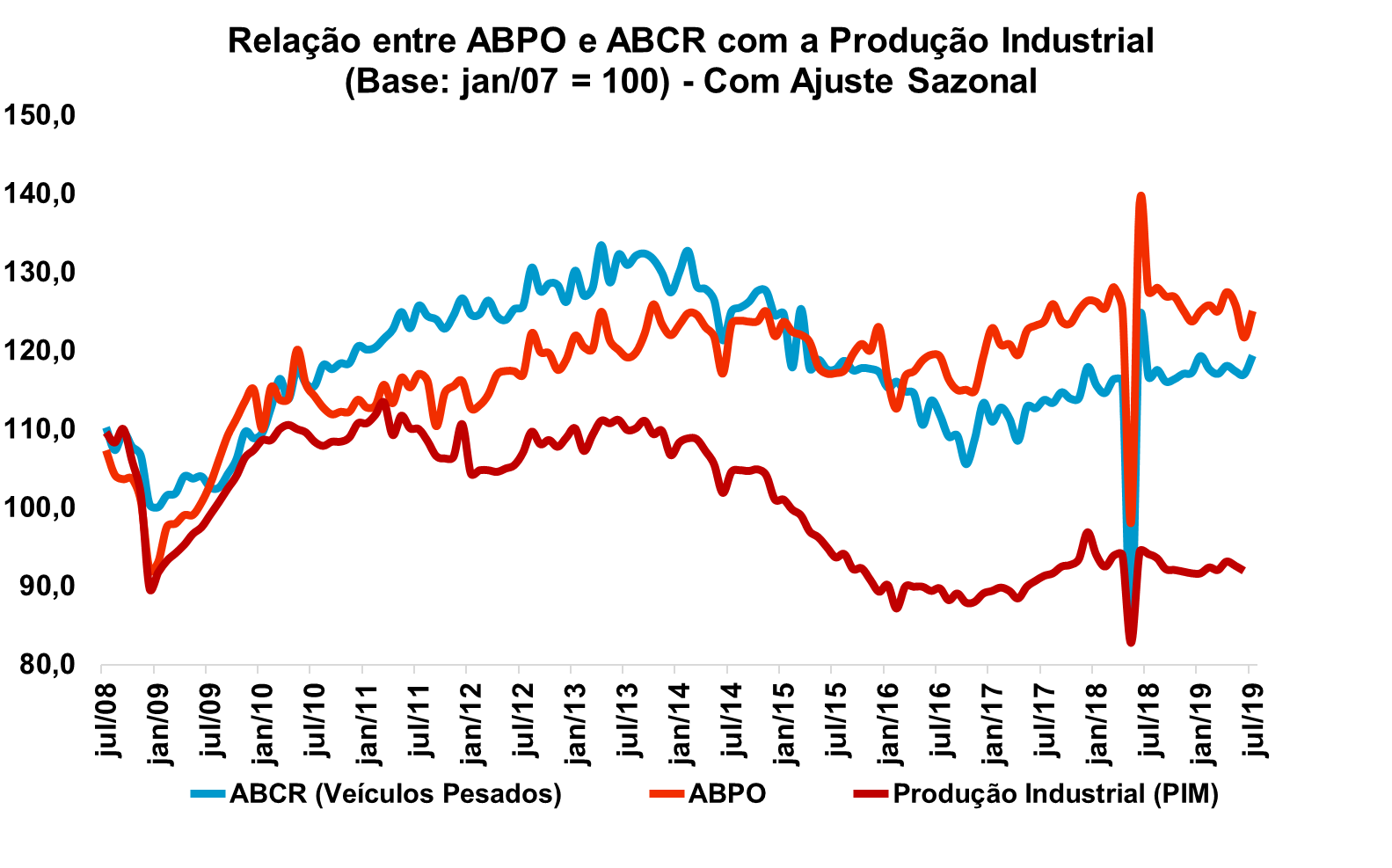

Divulgado pela Associação Brasileira de Concessionárias de Rodovias (ABCR), o índice que mensura o fluxo de veículos pesados nas rodovias pedagiadas subiu 2,1% em julho frente ao mês de junho, na série com ajuste sazonal. Na última leitura, o fluxo havia recuado 0,4%. Com o resultado, o indicador acumula alta de 3,6% em 12 meses, ante 3,5% no mês anterior. No ano, a alta é de 5,0%.

Segundo a Associação Brasileira de Papelão Ondulado (ABPO), a prévia do indicador que mensura a produção de papelão registrou expansão (2,8%) em julho, ante queda de 3,3% no mês anterior. Com isso, a produção de papel ondulado acumulou alta de 0,9% nos 12 meses encerrados em julho, ante 1,3% no mês anterior. No acumulado do ano o indicador expandiu 0,8%.  |

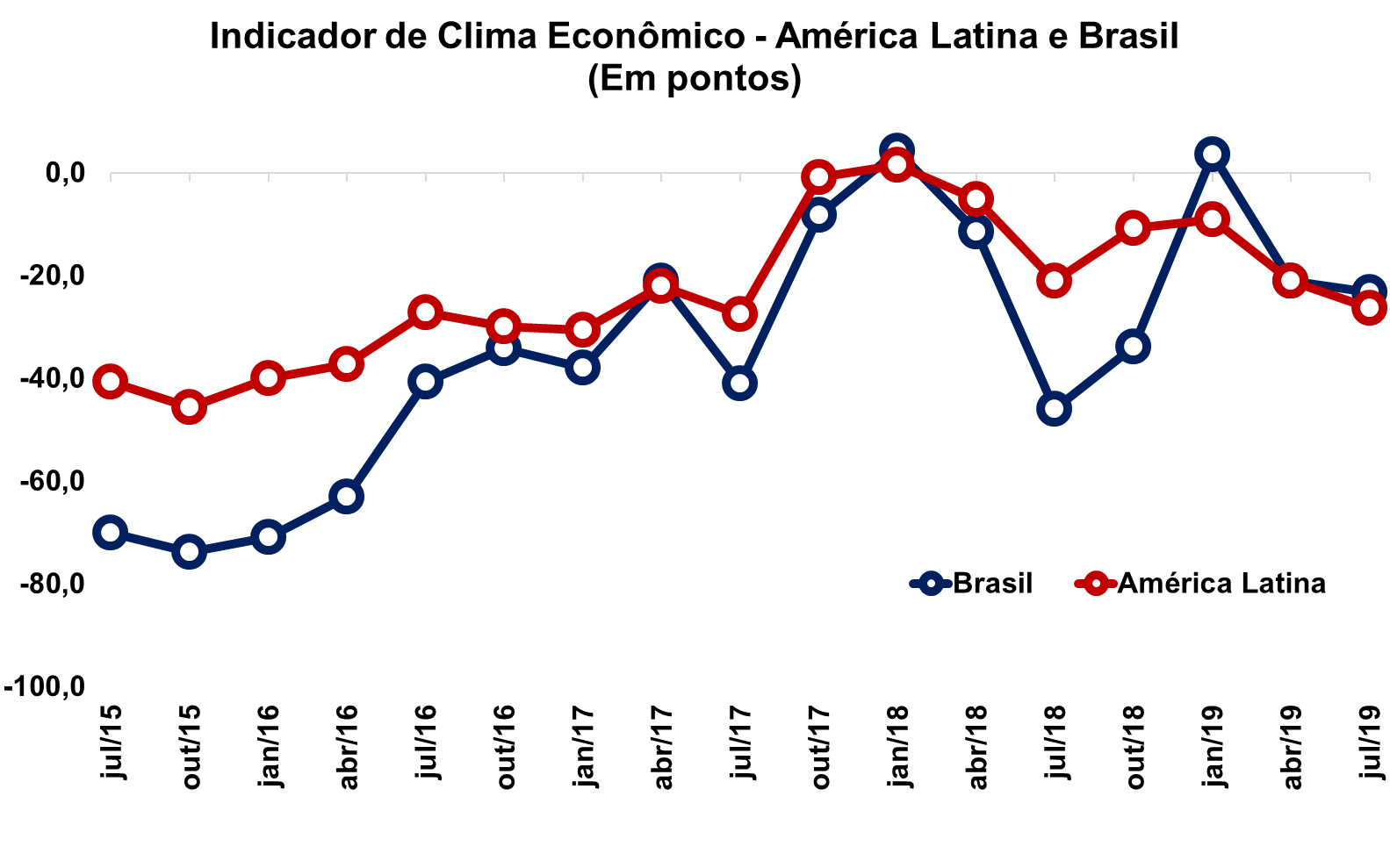

FGV: Piora da situação atual lidera deterioração do clima econômico na América Latina FGV: Piora da situação atual lidera deterioração do clima econômico na América Latina

A Fundação Getúlio Vargas (FGV), em parceria com o Instituto IFO da Alemanha, divulgou nesta semana os resultados do Indicador de Clima Econômico da América Latina (ICE). Entre abril e junho, o indicador (que representa o saldo entre a proporção de avaliações positivas e negativas sobre o estado das economias da região) observou nova deterioração, caindo de -21,1 pontos para -26,4 pontos. Com o resultado, que ocorre após queda de 12,0 pontos na leitura anterior, o ICE para a América Latina se aproxima do patamar de julho de 2017. Para efeito de comparação, o ICE Mundial foi no mesmo sentido da América Latina e caiu de -2,4 para -10,1 pontos, na esteira das tensões relacionadas ao comércio mundial.

A deterioração do índice geral foi mais uma vez influenciada pela queda do Indicador de Situação Atual, que passou de -47,0 para -61,3 pontos, o nível mais baixo desde julho de 2017. O Indicador de Expectativas, por outro lado, apresentou considerável melhora, indo de 9,2 para 17,2 pontos. O avanço, contudo, não foi suficiente para compensar a queda de 15,8 pontos ocorrida no trimestre anterior.

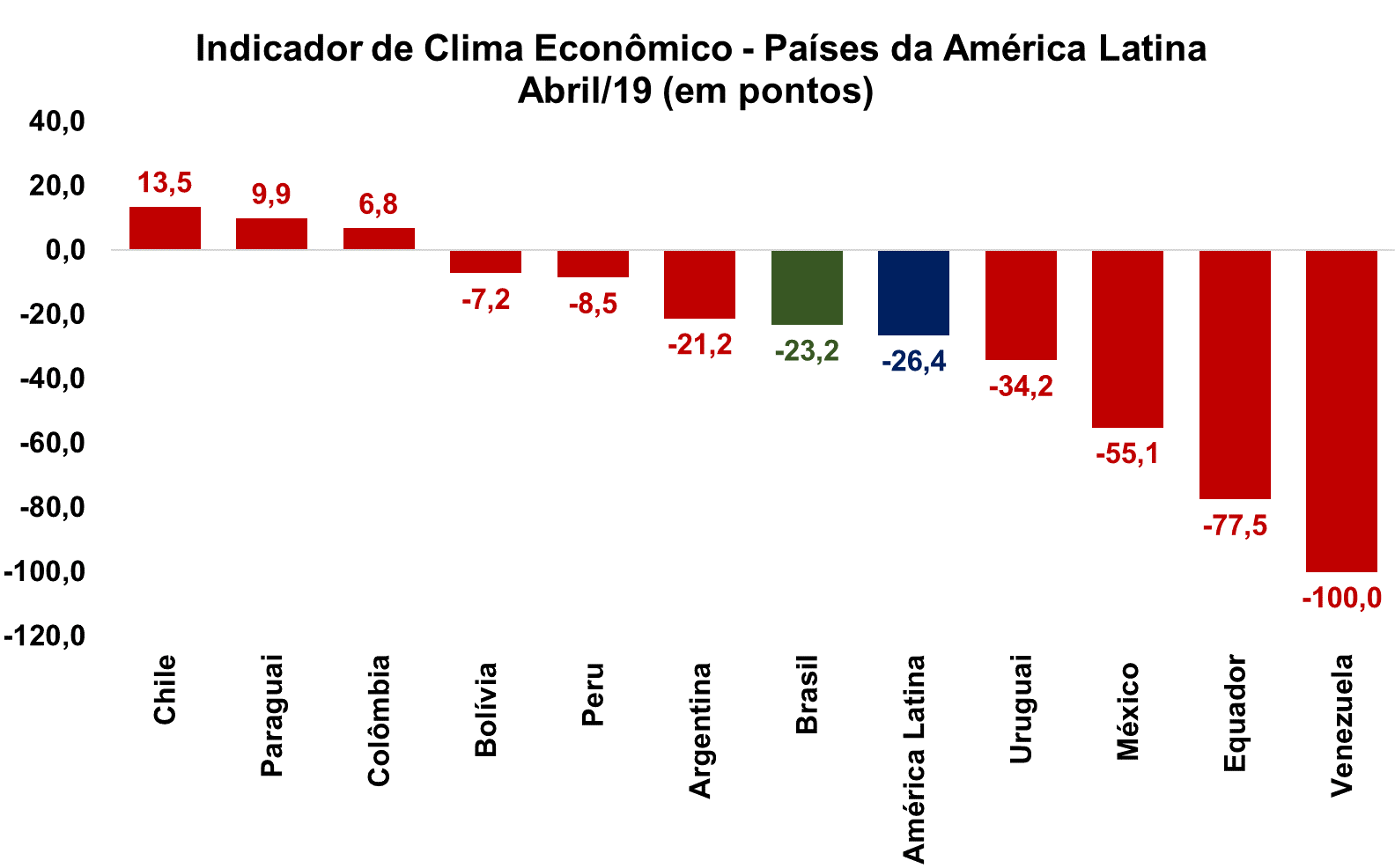

Na abertura entre os países, o ICE subiu apenas na Argentina, Bolívia e Chile, para -21,2, -7,2 e 13,5 pontos, respectivamente, sendo este último o país com a melhor avaliação. Todos os demais recuaram nesta leitura.

Nesta leitura o Brasil foi um dos países a apresentar piora no clima econômico, com seu ICE caindo de -21,0 para -23,2 pontos. Apesar da queda, o resultado é bastante superior ao registrado no segundo trimestre de 2018 (-45,9 pontos). A deterioração das expectativas liderou a queda do ICE brasileiro, com o Índice de Expetativas variando de 56,3 para 50,0 pontos. O Índice de Situação Atual, por outro lado, ficou estável em -75,0 pontos no segundo trimestre. |

Macro Visão é uma publicação da:

Federação das Indústrias do Estado de São Paulo (FIESP) e do

Centro das Indústrias do Estado de São Paulo (CIESP)

Av. Paulista, 1313 - 5º andar - Cep 01311-923 - Tel.: 11 3549-4316

|

|

|