Tesouro Nacional: Déficit primário de R$ 95,1 bilhões em 2019

Tesouro Nacional: Déficit primário de R$ 95,1 bilhões em 2019

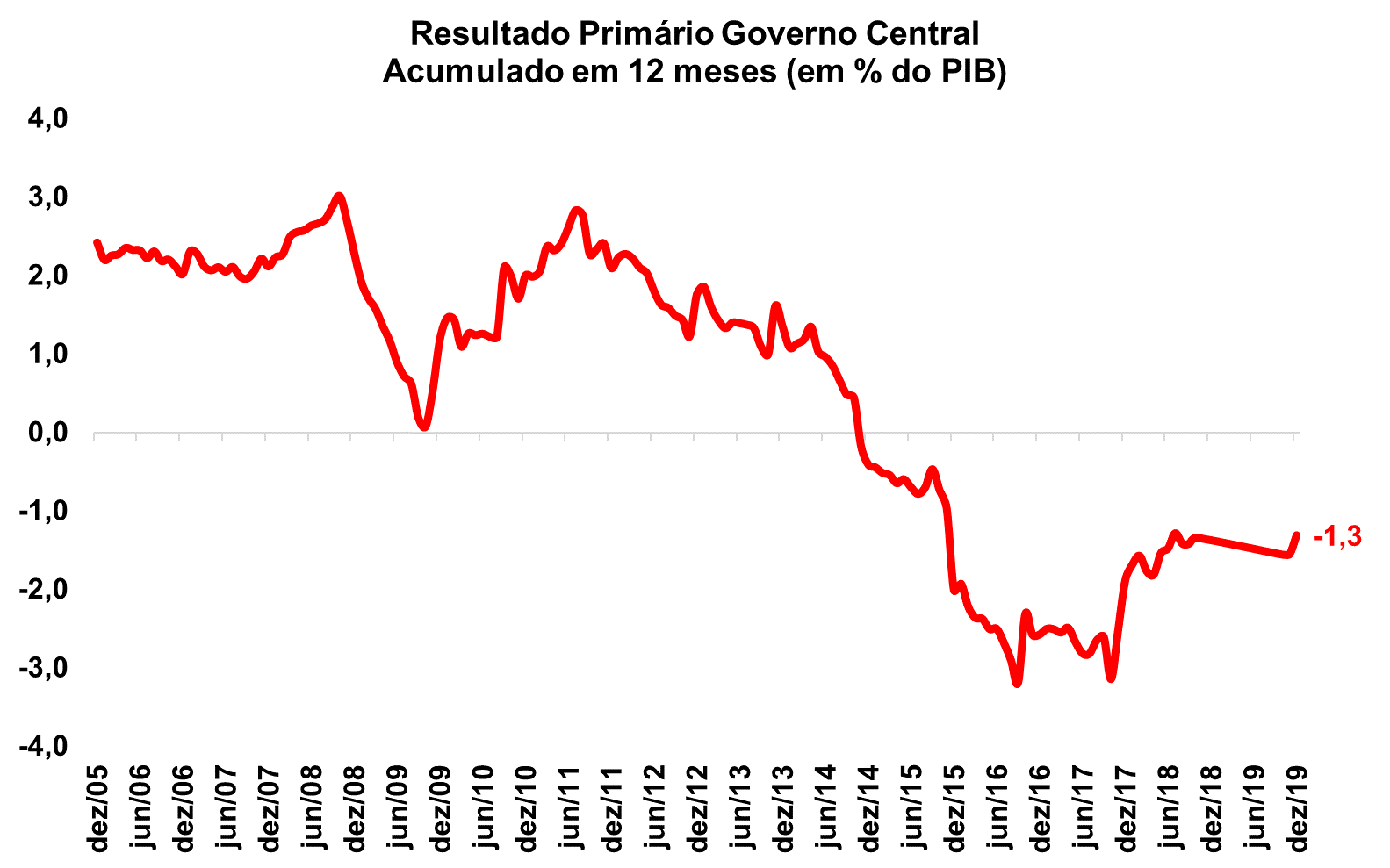

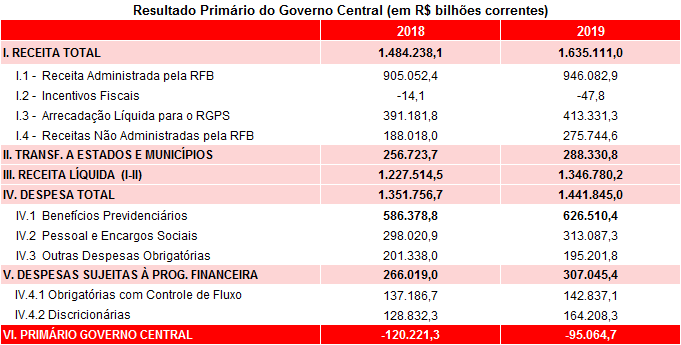

O resultado primário do Governo Central referente a 2019, divulgado pelo Tesouro Nacional, foi deficitário em R$ 95,1 bilhões (1,3% PIB), déficit menor que o registrado em 2018, de R$ 120,2 bilhões (1,6% do PIB).

Pelo lado das receitas, a maior contribuição para o menor déficit em relação a 2018 veio da Receita não administrada pela RFB, que foi 40,6% maior em termos reais, com destaque para a arrecadação com Concessões e Permissões (R$ 93,3 bilhões) e Dividendos e Participações (R$ 20,9 bilhões). A Receita administrada pela RFB cresceu 0,7%, enquanto a Arrecadação líquida para o RGPS aumentou 1,8%.

Com os resultados, a receita total no período foi de R$ 1.635,1 bilhões, uma alta real de 6,1% em relação a 2018. Já as Transferências a Estados e Municípios cresceram 8,2%, resultando em um aumento de 5,6% (+ R$ 73,4 bilhões) da Receita líquida (receita total - transferências), que registrou R$ 1.346,8 bilhões.

As despesas totais também foram maiores em 2019, subindo 2,7% e registrando R$ 1.441,8 bilhões. Apenas Outras despesas obrigatórias (-6,6%) registraram queda no período, enquanto os gastos com Despesas do Poder Executivo Sujeitas à Programação Financeira (+10,9%), Benefícios previdenciários (+3,0%) e Pessoal e encargos sociais (+1,3%) cresceram.

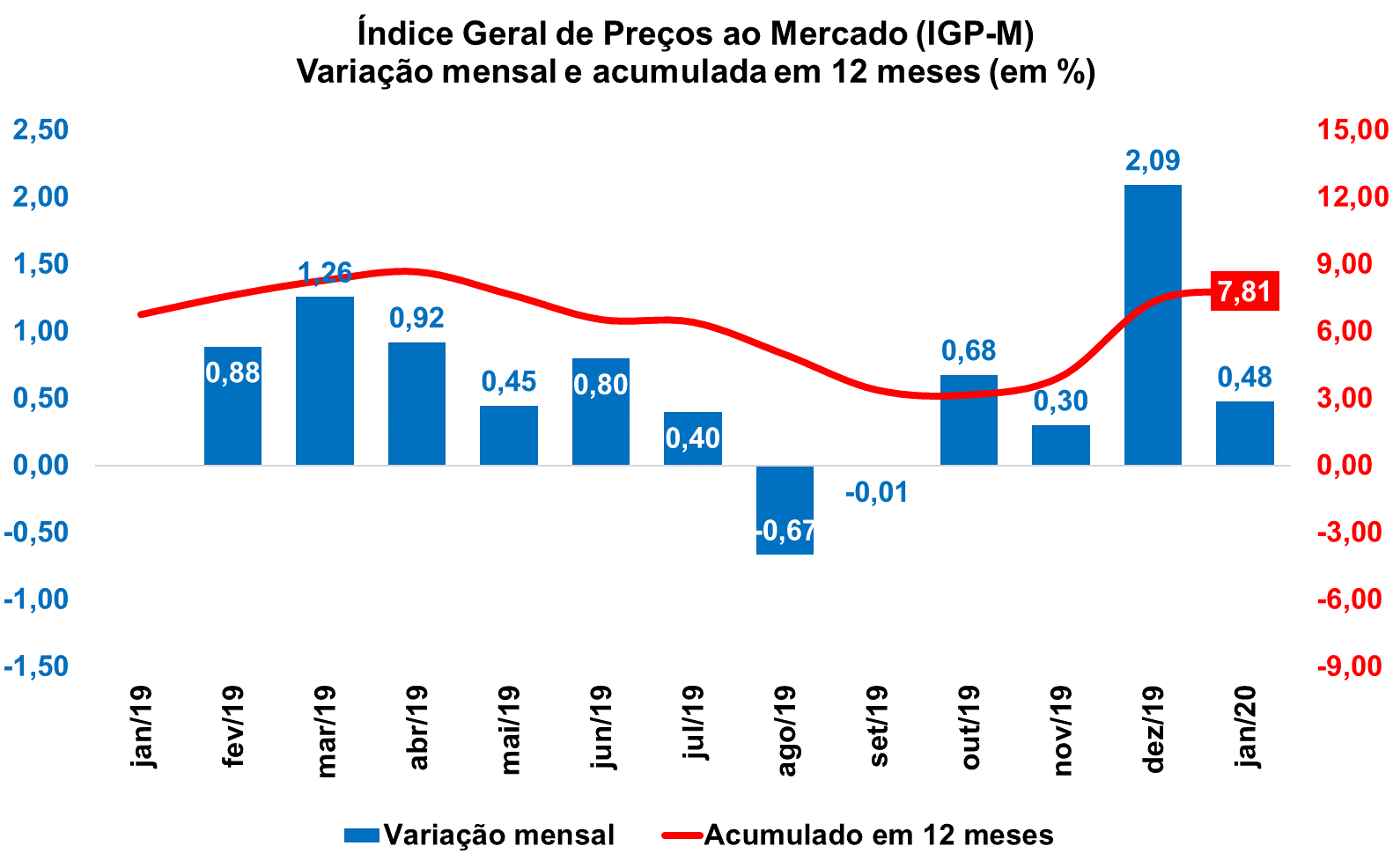

Ibre/FGV: IGP-M varia 0,48% em janeiro

Ibre/FGV: IGP-M varia 0,48% em janeiro

Segundo divulgação do Ibre/FGV, o Índice Geral de Preços - Mercado (IGP-M) subiu 0,48% em janeiro, ante variação de 2,09% no mês anterior. Em janeiro de 2019, o índice havia ficado praticamente estável (0,01%). Com este resultado, o saldo acumulado em 12 meses acelera de 7,30% em dezembro para 7,81% nesta leitura.

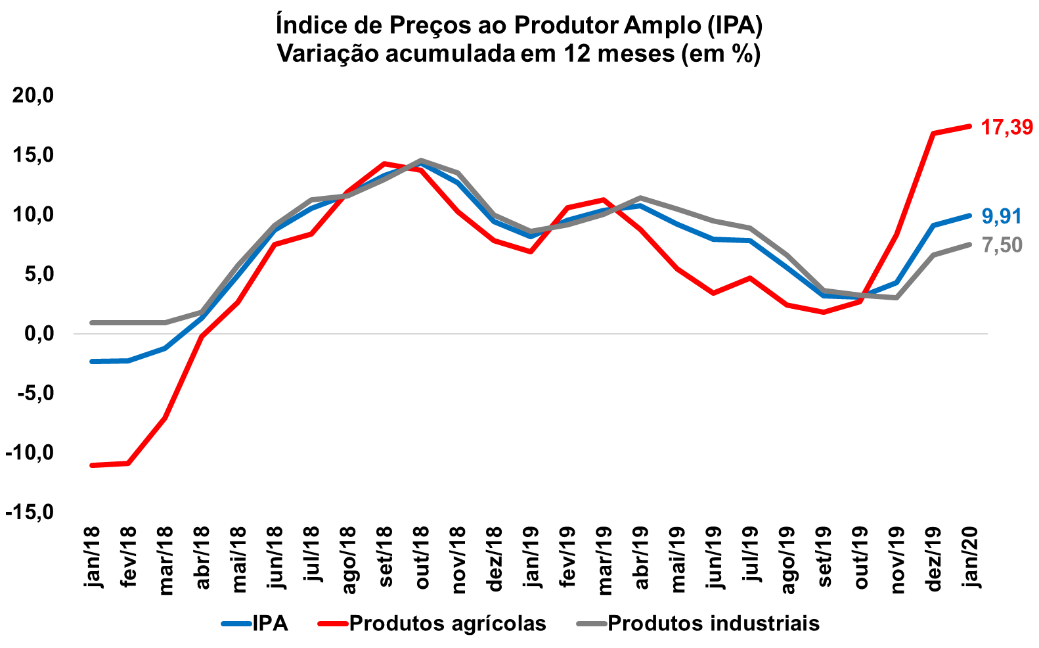

O Índice de Preços ao Produtor Amplo (IPA) foi no mesmo sentido do índice geral e desacelerou de 2,84% para 0,50%, refletindo a menor inflação tanto dos Produtos Agrícolas quanto dos Industriais. O primeiro grupo retraiu de 6,38% para -0,21%, ao passo que o último desacelerou de 1,63% para 0,75%. No acumulado em 12 meses, por outro lado, ambos os grupos apresentaram aceleração nas taxas de inflação.

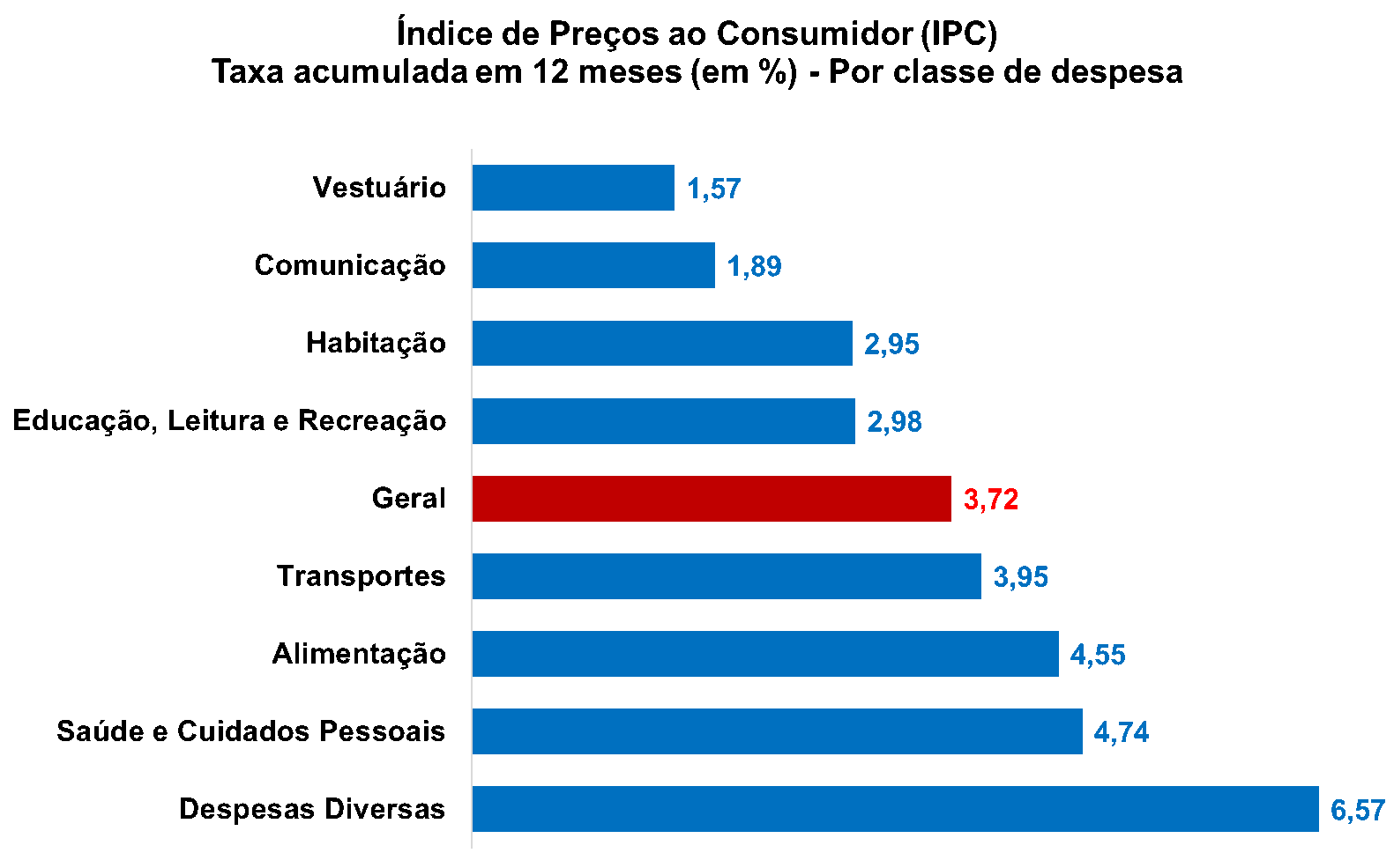

O Índice de Preços ao Consumidor (IPC) subiu 0,52% em janeiro, após alta de 0,84% em dezembro. Cinco das oito classes de despesa componentes do índice registraram recuo em suas taxas de variação. A principal desaceleração foi observada no grupo Alimentação (2,36% para 1,22%), devido em grande parte à desaceleração dos preços das carnes bovinas. Também apresentaram decréscimo em suas taxas de variação os grupos Despesas Diversas (3,13% para 0,29%), Vestuário (0,15% para -0,04%), Comunicação (0,30% para 0,16%) e Transportes (0,91% para 0,82%). Abaixo, a taxa acumulada em 12 meses para cada grupo de despesa.

Por fim, o Índice Nacional de Custo da Construção (INCC) variou 0,26% (ante alta de 0,12%). Os três grupos componentes do INCC registraram as seguintes variações na passagem de dezembro para janeiro: Materiais e Equipamentos (-0,04% para 0,47%), Serviços (0,11% para 0,37%) e Mão de Obra (0,26% para 0,09%).

Ibre/FGV: Com piora da situação atual e expectativas otimistas, confiança dos Serviços registra ligeira queda em janeiro

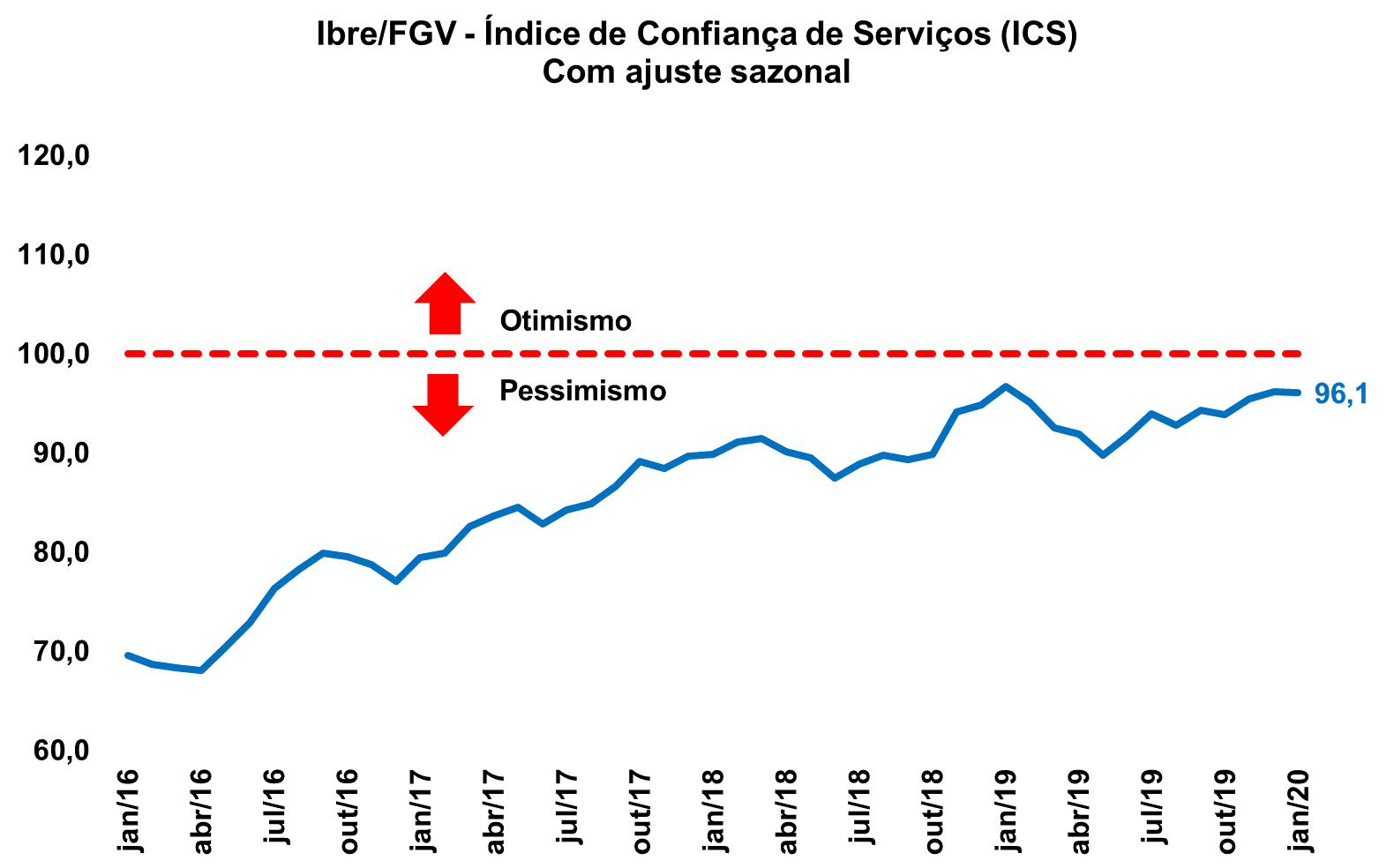

Segundo o Ibre/FGV, o Índice de Confiança dos Serviços (ICS) recuou 0,1 ponto na passagem de dezembro para janeiro, atingindo 96,1 pontos, na série ajustada sazonalmente. Com o resultado, a média móvel trimestral do indicador avança de 95,2 para 95,9 pontos, mantendo a tendência ascendente dos últimos meses. Na comparação com janeiro de 2019, o índice recuou 0,4 pontos.

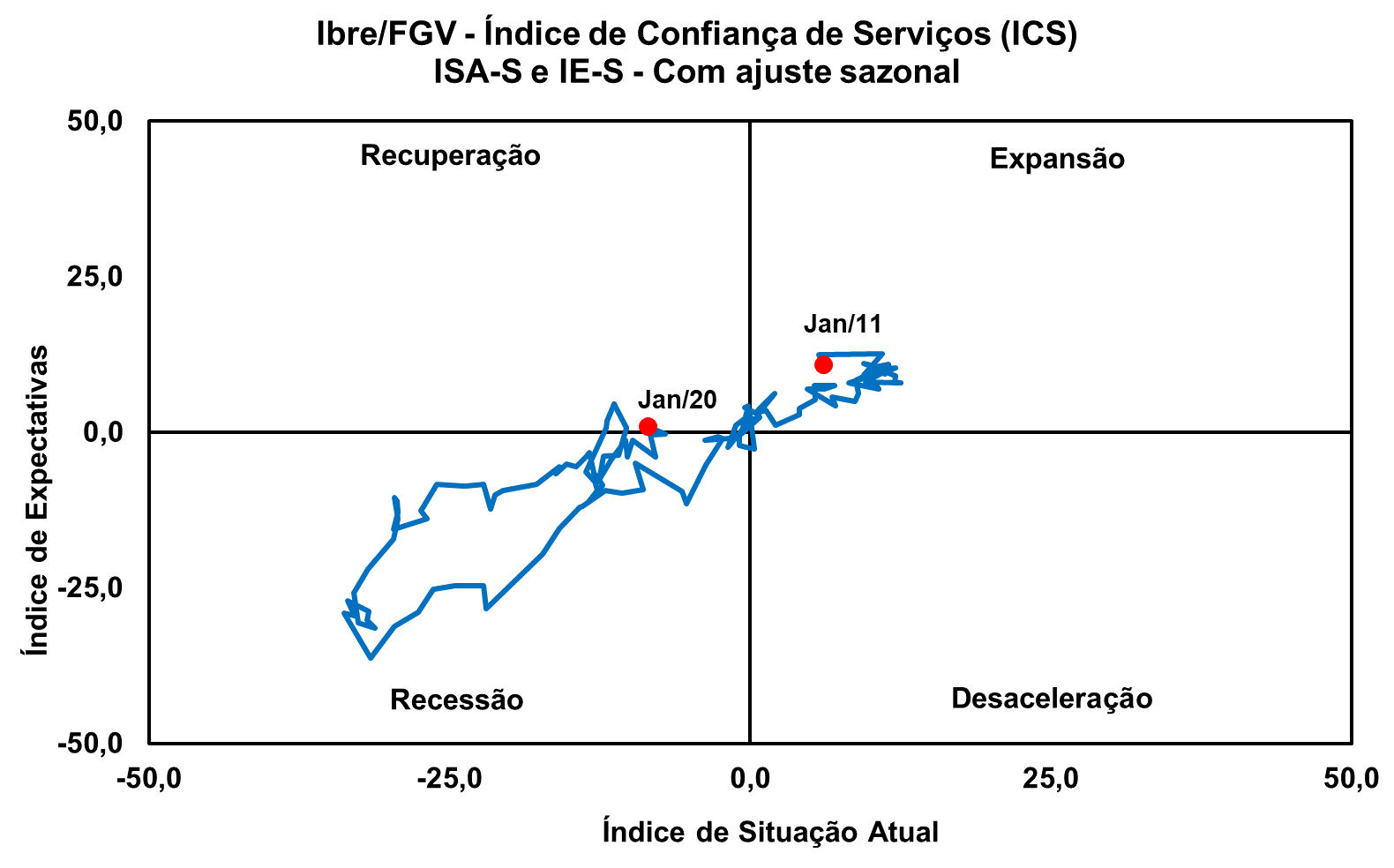

O recuo moderado da confiança em janeiro é devido à pior avaliação do momento atual, ao contrário das expectativas para os próximos meses, que continuam melhorando consistentemente e registraram patamar otimista após 10 meses de pessimismo. O Índice de Situação Atual (ISA-S) retraiu de 92,9 para 91,5 pontos, o nível mais baixo dos últimos três meses. Já o Índice de Expectativas (IE-S) subiu de 99,7 para 100,9 pontos. Ao ultrapassar os 100,0 pontos, o indicador aponta para otimismo por parte dos empresários do setor em relação ao futuro próximo.

Por fim, após ter permanecido estável na última leitura, o Nível de Utilização da Capacidade Instalada (NUCI) do setor aumentou em 0,3 p.p. na série com ajuste sazonal, atingindo 82,3%. Na comparação com o mesmo mês de 2019, o NUCI subiu 0,1 p.p..

.gif)