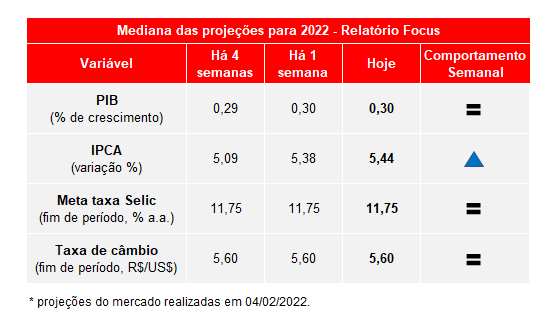

Focus: IPCA deve encerrar em 5,44% em 2022, segundo relatório Focus

A mediana das expectativas do mercado, divulgado pelo relatório Focus (Banco Central), referente à última semana, indica que o IPCA de 2022 deve encerrar com alta de 5,44% ante 5,38% apontado no relatório anterior (+0,06 p.p.). O centro da meta de inflação para 2022 é de 3,50%, podendo variar entre 2,00 e 5,00%.

As expectativas quanto ao PIB (0,30%), taxa de câmbio (US$/R$ 5,60) e à taxa SELIC (11,75%) se mantiveram com as mesmas projeções.

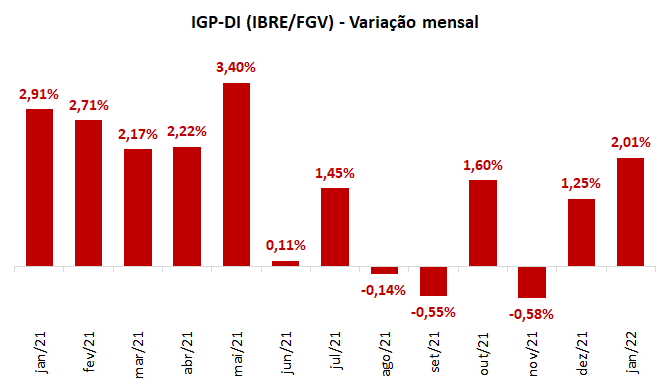

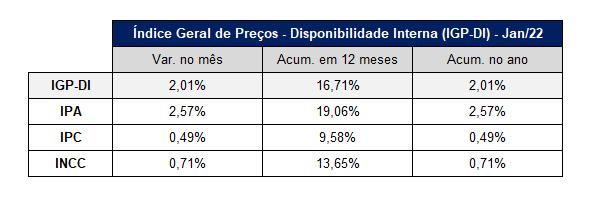

IBRE/FGV: IGP-DI avança 2,01% no mês de janeiro

O IBRE (FGV), divulgou o Índice Geral de Preços Disponibilidade Interna (IGP-DI), referente ao mês de janeiro. O indicador mostrou variação positiva no mês de 2,01%, acelerando frente ao resultado de dezembro (1,25%).

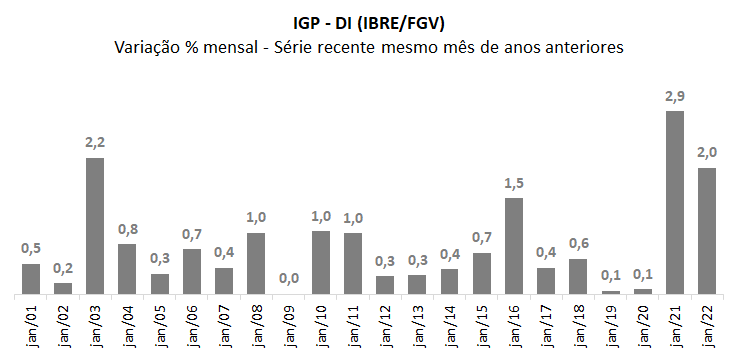

Quando comparado apenas os meses de janeiro desde 2001, o dado do ano de 2022 apresenta a terceira maior variação para o mês de janeiro da série recente, 0,9 p.p. menor que em janeiro de 2021 (+2,9%) e 0,2 p.p. menor que 2003 (+2,2%). A média observada para o mês, desde o ano de 2001, é de crescimento de 0,8% do indicador.

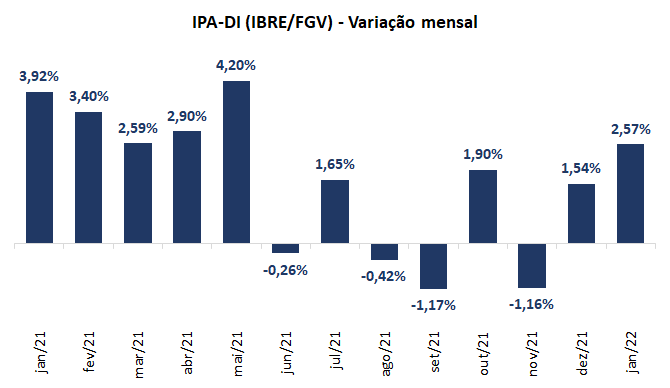

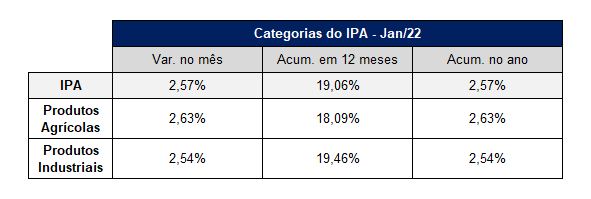

No mês, a principal influência foi o resultado do IPA (Índice de Preços Amplo) com avanço de 2,57%. Dentro do IPA, tanto os produtos agrícolas (2,63%), quanto os produtos industriais (2,54%), tiveram aumento nos preços no primeiro mês do ano.

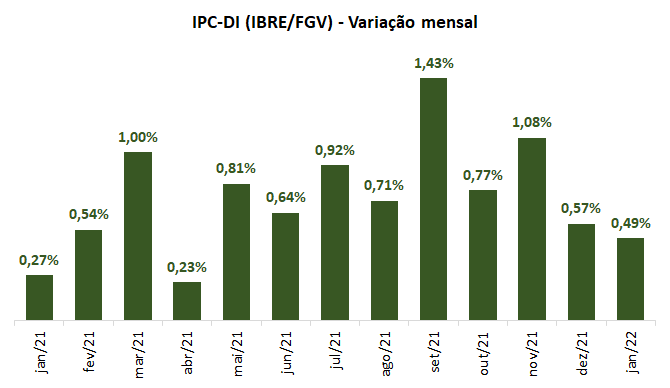

Já o IPC-DI (Índice de Preços ao Consumidor), avançou 0,49%, porém, de forma menos intensa do que no mês anterior, quando apresentou alta de 0,57%.

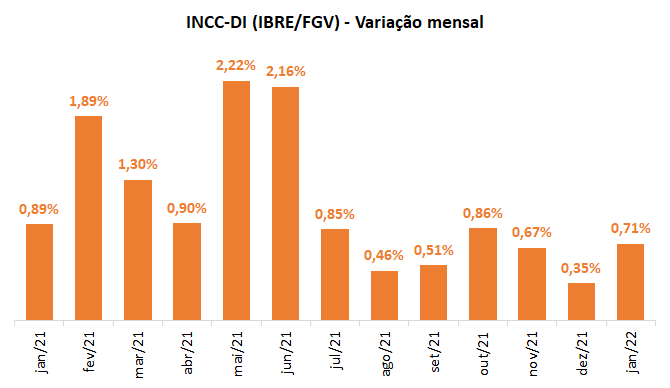

Por fim, o INCC-DI (Índice Nacional da Construção Civil), variou +0,71%, apresentou aceleração com relação ao dado anterior, de 0,35% em dezembro.

No acumulado dos últimos 12 meses, o IGP-DI tem crescimento de 16,71%, mostrando desaceleração do crescimento de 1,02 p.p. em relação ao acumulado até dezembro (+17,71%).

Todos os componentes do indicador seguem com variações percentuais acumuladas pressionadas, sendo o IPA-DI com +19,06%, o INCC-DI com +13,65% e o IPC-DI com +9,58%.

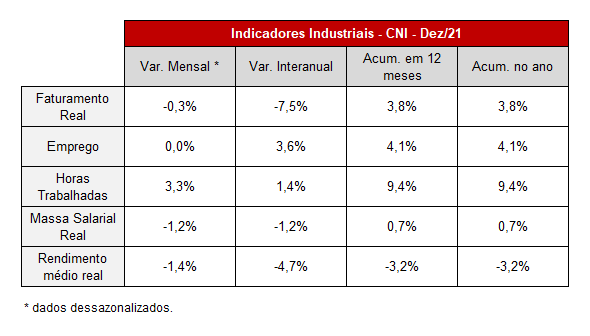

CNI: Faturamento da Indústria nacional tem retração de 0,3% em dezembro

No dia 04 de fevereiro (sexta-feira), a CNI divulgou a pesquisa Indicadores Industriais referente ao mês de dezembro. O Faturamento Real da indústria brasileira retraiu 0,3% no mês na comparação com o mês anterior, dados com ajuste sazonal.

O indicador de Emprego ficou estável no mês (0,0%). Horas Trabalhadas foi a única variável acompanhada na pesquisa que sofreu variação positiva no mês (+3,3%).

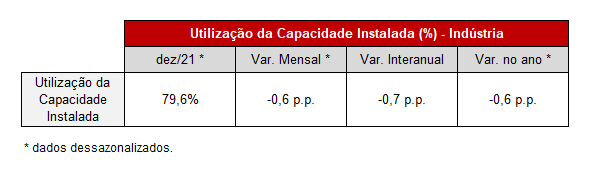

As demais variáveis pesquisadas recuaram no mês de dezembro na comparação com o mês de novembro, sendo: Rendimento Médio Real (-1,4%), Massa Salarial Real (-1,2%) e a Utilização da Capacidade Instalada que ficou em 79,6% (-0,6 p.p.).

Apesar das variações negativas no mês, 5 das 6 variáveis acompanhadas encerraram o ano de 2021 com crescimento. Destaque para as Horas Trabalhadas com crescimento acumulado de 9,4% e o Emprego com variação de +4,1%. Apenas o Rendimento Médio Real da indústria do país retraiu no período (-3,2%).

Demais informações podem ser consultadas na tabela acima.

CNI/FIESP: Vendas reais da indústria paulista recuam 0,1% em 2021

O Total de Vendas Reais da indústria de transformação paulista registou leve alta na passagem de novembro para dezembro (+0,1%), na série sem influências sazonais, conforme aponta o Levantamento de Conjuntura da Fiesp/Ciesp. As Horas Trabalhadas na Produção exibiram crescimento de 2,9% em dezembro, e o Nível de Utilização da Capacidade Instalada (NUCI) atingiu 79,9%, subindo 0,4 p.p com relação a novembro.

No 4º trimestre, o Total de Vendas Reais da indústria paulista registrou queda de 4,7% frente ao trimestre anterior, excluídos os efeitos sazonais, marcando a quarta queda consecutiva do indicador. As Horas Trabalhadas na Produção ficaram estáveis e o NUCI registrou recuo de 0,9 p.p.

Considerando o ano de 2021, o Total de Vendas Reais da indústria paulista mostrou redução de 0,1%, após já ter apresentado queda de 2,4% em 2020. As Vendas Reais da indústria vêm exibindo fraco desempenho desde outubro de 2020. Esse quadro refletiu o aumento da incerteza econômica, a elevação da inflação e da taxa de juros, e as restrições nas cadeias globais de suprimentos. Por outro lado, na contramão, o NUCI registrou alta de 5,9 p.p. em 2021 (após cair 1,7 p.p. em 2020) e as Horas Trabalhadas cresceram 10,8% (após recuar 5,4% no ano anterior).

FIESP: A pesquisa Sensor atingiu 52,0 pontos em janeiro, sugerindo crescimento da atividade industrial paulista no início de 2022

O Sensor é uma pesquisa qualitativa de conjuntura econômica e tem como objetivo captar informações do andamento da atividade da indústria de transformação paulista durante o mês corrente da coleta. Os resultados da pesquisa são indicadores de difusão que variam de 0 a 100 pontos, onde os números acima de 50,0 pontos revelam expectativas positivas (aceleração em relação ao mês anterior) e abaixo negativas (desaceleração em relação ao mês anterior).

A pesquisa Sensor no mês de janeiro fechou em 52,0 pontos em janeiro, na série com ajuste sazonal, resultado bem próximo a leitura de dezembro quando marcou 51,5 pontos. Resultados acima de 50,0 pontos indicam melhora da atividade industrial paulista no mês.

A avaliação das condições de Mercado está menos favorável em relação ao mês de dezembro, ao passar de 51,2 pontos para 49,9 pontos em janeiro. Números próximos dos 50,0 pontos indicam estabilidade do mercado no período.

As Vendas tiveram leve desaceleração em relação ao mês anterior, tendo seu índice passando de 55,2 pontos em dezembro para 54,0 pontos no mês corrente. Por outro lado, ao permanecer acima de 50,0 pontos sinaliza aumento das vendas no período.

Em janeiro, os Estoques ficaram mais próximos do nível planejado pelas empresas, ao passar de 52,7 pontos em dezembro para 51,1 pontos no período. Leituras superiores a 50,0 pontos indicam estoque abaixo do desejável, ao passo que inferiores a 50,0 pontos indicam sobrestoque.

O índice de emprego subiu 1,0 ponto em relação ao período anterior, passando de 47,5 pontos em dezembro para 48,5 pontos em janeiro. Apesar da leve melhora, o indicador continua abaixo da linha dos 50,0 pontos, o que sinaliza redução do emprego no mês.

Por fim, o componente que visa medir a intenção de Investimentos foi o principal fator a contribuir para a melhora do índice geral em janeiro. Ao registrar 52,5 pontos em janeiro, o indicador teve aumento de 3,6 pontos em relação ao divulgado em dezembro (48,9 pontos). Como o resultado está acima dos 50,0 pontos, há expectativa de aumento dos investimentos para este mês.

.gif)

|