|

Índice de Confiança do Consumidor de maio atinge o pior nível desde março de 2010

O Índice de Confiança do Consumidor (ICC) apresentou retração de 0,4% entre abril e maio já expurgados os efeitos sazonais -,

ao passar de 113,9 para 113,4 pontos, ligeiramente abaixo da média histórica dos últimos 60 meses (114,8 pontos). Com o resultado, o ICI registrou a décima segunda queda consecutiva, e atingiu o pior nível desde março de 2010 (111,6 pontos).

Após seis meses de quedas consecutivas, o Índice de Situação Atual (ISA) apontou para uma ligeira melhora acerca das finanças pessoais do consumidor. Tal indicador avançou 0,9% em maio frente ao mês imediatamente anterior, e alcançou 122,7 pontos, nível bastante inferior ao da média dos últimos cinco anos. Por sua vez, o Índice de Expectativas (IE) contribuiu para a retração do ICI, ao assinalar queda de 1,2% em maio, chegando ao patamar de 108,3 pontos, discretamente acima da média histórica de 108,0 pontos.

O índice de satisfação com a situação financeira da família registrou queda de 1,5% (113,8 pontos). A parcela de consumidores que avaliam a situação atual como boa aumentou de 24,2% para 24,6%, enquanto a parcela dos respondentes que a julgam como ruim diminuiu de 12,1% para 10,8%.

A redução da proporção de consumidores que projetam melhora na situação financeira da família para os próximos seis meses (de 41,3% para 38,7%) foi o fator que mais contribuiu para a queda no ICI. Por fim, a parcela de respondentes que preveem piora na situação financeira passou de 4,3% para 5,0%.

PIB da Alemanha cresce 0,1% e índices de confiança melhoram

O PIB da Alemanha apresentou crescimento de 0,1% no primeiro trimestre deste ano, na comparação com o último trimestre de 2012, de acordo com os dados prévios divulgados nesta manhã (24/05) pelo Instituto Federal de Estatísticas do País (Destatis). Caso a prévia se confirme, a Alemanha mesmo apresentando baixo crescimento seguirá evitando uma recessão, enquanto a Zona do Euro sofre com forte desaceleração de sua atividade econômica e encara um cenário recessivo. O consumo privado na Alemanha foi o grande impulsor do crescimento do PIB aumento de 0,8% -, e conseguiu compensar o declínio das exportações e dos investimentos.

A confiança do consumidor alemão cresceu pelo quinto mês seguido, atingindo 6,5 pontos na leitura do mês de julho, superior ao resultado de 6,2 pontos em maio. Esse foi o maior patamar atingido pelo índice desde setembro de 2007. O consumo das famílias continuará sendo um fator extremamente importante para a retomada da atividade econômica do país. Vale ressaltar que essa tendência de elevação do consumo decorre da recente queda da propensão a poupar do alemão (a menor desde 1980, quando do início da série histórica), devido, principalmente, à redução das taxas de juros de referência na Zona do Euro por parte do Banco Central Europeu.

Seguindo a tendência de melhora dos indicadores, o Índice IFO de confiança do empresariado alemão também apresentou alta, passando de 104,4 pontos em abril para 105,7 pontos em maio. Essa foi a primeira alta após dois meses de queda consecutiva. Vale destacar a melhora do subíndice de Situação Atual de Negócios, que saltou de 107,3 para 110,0 pontos.

Os dados de confiança foram divulgados hoje (24/05). O indicador da confiança do consumidor é desenvolvido pelo Instituto GFK, e o relacionado à confiança do empresariado é calculado pelo instituto IFO.

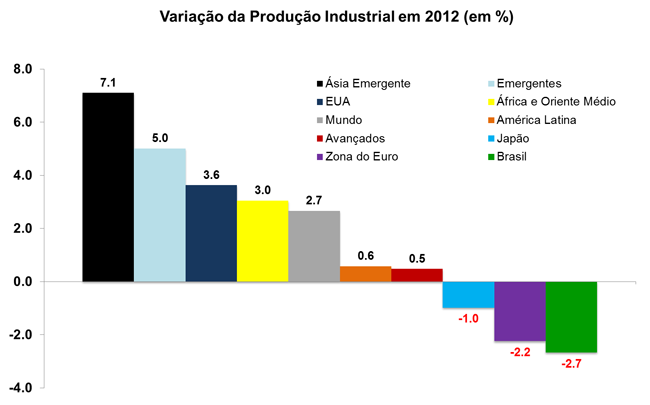

Indústria brasileira apresenta o pior desempenho dentre as principais economias mundiais

Segundo dados divulgados pelo CPB Netherlands Bureau for Economic Policy Analysis, comparáveis aos dados da PIM-IBGE, a produção industrial brasileira apresentou o pior desempenho em 2012 em relação aos principais países/regiões ao redor do mundo. O recuo de 2,7% ficou abaixo inclusive da média da Zona do Euro (-2,2%), cuja economia segue bastante fragilizada. O dinamismo da indústria nacional foi muito inferior ao dos países emergentes, cuja expansão foi de 5,0% no ano passado. Na América Latina o crescimento alcançou 0,6%, enquanto que a Ásia Emergente registrou forte avanço, na ordem de 7,1%, impulsionada pelo desempenho da China. A produção industrial mundial avançou 2,7% no último ano.

Até 2010, o setor industrial brasileiro se expandia acima da média mundial mesmo no período mais intenso da crise financeira de 2008/09 -, sendo que em alguns períodos a taxa interanual de crescimento ficou próxima a de países emergentes. Todavia, a partir de 2011 a indústria brasileira entrou em uma rota de declínio muito mais intensa. No acumulado em 12 meses findo em dezembro de 2010, o crescimento da indústria brasileira foi de 10,5%, taxa de expansão bastante próxima àquela dos países emergentes (11,3%), e acima do aumento da produção mundial (9,15%). No entanto, no acumulado de 12 meses encerrados em fevereiro de 2013, o setor brasileiro registrou queda de 1,9%, ao passo que a produção dos emergentes assinalou crescimento de 4,7%. A expansão da indústria global foi de 2,4% no período.

Relatório divulgado em 20/05/2013

|

| IPCA (%) |

5,70 |

5,80 |

5,80 |

= |

(1) |

| IGP-DI (%) |

4,80 |

4,43 |

4,39 |

|

(3) |

| IGP-M (%) |

4,91 |

4,51 |

4,50 |

|

(3) |

| IPC-Fipe (%) |

5,12 |

4,95 |

4,90 |

|

(1) |

| Taxa de Câmbio - fim de período (R$/US$) |

2,00 |

2,01 |

2,02 |

|

(2) |

| Taxa de Câmbio - média do período(R$/US$) |

2,00 |

2,00 |

2,01 |

|

(1) |

| Meta da Taxa Selic - fim de período (%aa) |

8,25 |

8,25 |

8,25 |

= |

(4) |

| Meta da Taxa Selic - média do período (%aa) |

7,81 |

7,81 |

7,81 |

= |

(4) |

| Dívida Líquida do Setor Público(% do PIB) |

34,50 |

35,00 |

35,00 |

= |

(1) |

| PIB (% do crescimento) |

3,00 |

3,00 |

2,98 |

|

(1) |

| Produção Industrial (% do crescimento) |

2,86 |

2,53 |

2,50 |

|

(1) |

| Conta Corrente (US$ bilhões) |

-68,66 |

-70,05 |

-70,90 |

|

(2) |

| Balança Comercial (US$ bilhões) |

10,60 |

9,05 |

9,05 |

= |

(1) |

| Invest. Estrangeiro Direto (US$ bilhões) |

60,00 |

60,00 |

60,00 |

= |

(23) |

| Preços Administrados (%) |

2,85 |

2,80 |

2,70 |

|

(1) |

*comportamento dos indicadores desde o último Relatório de Mercado;

os valores entre parênteses expressam o número de semanas em que vem

ocorrendo o último comportamento

( aumento,

diminuição

ou = estabilidade)

Fonte: Banco Central do Brasil - Relatório de Mercado/Focus.

O Boletim Focus é uma pesquisa realizada pelo Banco Central do Brasil com

as principais instituições financeiras do País. Todas as

estimativas ali apresentadas devem ser examinadas com bastante cautela, pois não

significam compromisso do BACEN nem expressam a opinião da FIESP/CIESP.

Elaboração FIESP/CIESP

Com exceção dos indicadores

marcados com *, os dados de 2005 a 2007

foram revisados pelo IBGE.

|