|

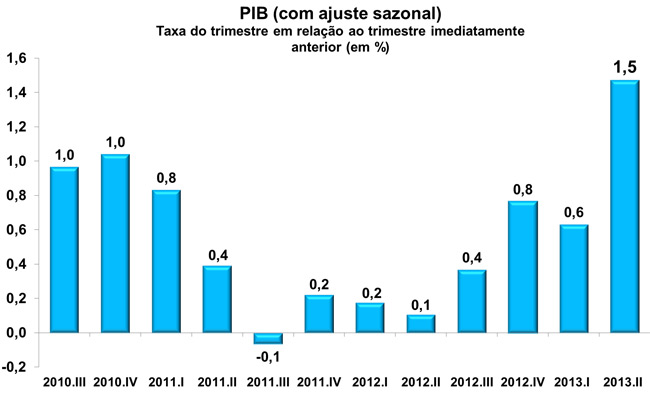

PIB cresce 1,5% no segundo trimestre e surpreende o mercado

Conforme divulgado na manhã de hoje (30/08) pelo Instituto Brasileiro de Geografia e Estatística (IBGE), o PIB a preços de mercado mostrou expansão de 1,5% no segundo trimestre de 2013, na comparação com o período imediatamente anterior, após ajuste sazonal. O crescimento confirmou a expectativa de aceleração do PIB brasileiro na margem, após variação positiva de 0,6% no período de janeiro a março.

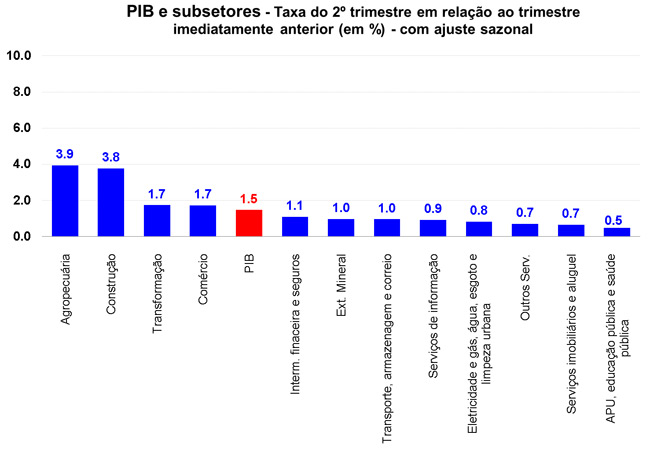

Pela ótica da oferta, o destaque novamente foi a Agropecuária, ao mostrar elevação de 3,9% no segundo trimestre (alta de 9,4% no período anterior). A Indústria também apresentou crescimento expressivo, de 2,0%, mas vale ressaltar a queda observada no primeiro trimestre deste ano (-0,2%). Por sua vez, a expansão do PIB de Serviços acelerou de 0,5% para 0,8% na passagem do primeiro para o segundo trimestre de 2013.

Todos os subsetores industriais tiveram crescimento no período de abril a junho deste ano, com destaque para o forte desempenho da Construção Civil, cuja taxa foi de 3,8%, já expurgados os efeitos sazonais, após ganho de 0,4% no primeiro trimestre. A Indústria de Transformação evidenciou expansão de 1,7%, acelerando suavemente frente ao período imediatamente anterior (1,5%). Já a Indústria Extrativa cresceu 1,0% no segundo trimestre, e não devolveu a expressiva retração dos três primeiros meses do ano (-6,0%). Por fim, a indústria de Eletricidade e gás, esgoto e limpeza urbana registrou alta de 0,8%, depois de ter ficado praticamente estável no início de 2013 (-0,1%).

Dentre as atividades do setor de Serviços, o Comércio foi o principal destaque, ao mostrar expansão de 1,7% no segundo trimestre, livre de influências sazonais. As demais atividades também registraram resultados positivos: Intermediação financeira e seguros (1,1%), Transporte, armazenagem e correio (1,0%), Serviços de informação (0,9%), Outros serviços (0,7%), Atividades imobiliárias e aluguel (0,7%) e Administração, saúde e educação pública (0,1%).

Pela ótica da demanda, os maiores destaques foram a Formação Bruta de Capital Fixo (FBCF) e as exportações de bens e serviços. O primeiro componente teve expansão de 3,6% no segundo trimestre, após ajuste sazonal. A expansão da FBCF no primeiro trimestre deste ano foi de 4,7%, o que ilustra o forte desempenho dos investimentos no primeiro semestre de 2013. Por sua vez, o crescimento das exportações em 6,9% entre abril e junho devolveu o declínio aferido nos três primeiros meses do ano (-6,9%). Já as importações de bens e serviços registraram ganho de apenas 0,6% na margem, ou seja, a contribuição do setor externo foi bastante significativa no primeiro trimestre, na ordem de 6,3 pontos percentuais.

Ainda sob a ótica do gasto, tanto o consumo da administração pública quanto o consumo das famílias mostraram pequena aceleração entre o primeiro e o segundo trimestres deste ano, já que ambos ficaram estáveis no período de janeiro a março (0,0%). O consumo do governo cresceu 0,5%, taxa um pouco superior à elevação de 0,3% do consumo privado, que foi bastante tímido devido à piora das condições de consumo decorrente de fatores como a elevação da taxa de juros, o menor acesso ao crédito, a desaceleração do aumento da renda real e o alto nível de endividamento das famílias.

Na comparação do segundo trimestre de 2013 com idêntico período de 2012, o PIB a preços de mercado registrou crescimento de 3,3%. A Agropecuária também foi o destaque nesta métrica, ao apresentar expansão de 13,0%, refletindo o vigoroso desempenho da safra brasileira de grãos 12/13. A Indústria mostrou ganho de 2,8% na base interanual, após recuo de 1,4% no primeiro trimestre deste ano. Por sua vez, o setor de Serviços expandiu em 2,4% na comparação com o mesmo trimestre do ano anterior.

Pela ótica da demanda, a FBCF registrou alta de 9,0% na comparação do primeiro trimestre de 2013 contra igual período de 2012, devido à forte expansão do consumo aparente de bens de capital. Após retração em todos os trimestres de 2012, o componente já evidencia o segundo resultado positivo em sequência. Vale a pena frisar que o Consumo das Famílias, ao crescer 2,3%, marcou o trigésimo nono resultado positivo na métrica interanual.

No acumulado de 2013, em relação ao mesmo período de 2012, o PIB a preços de mercado mostra alta de 2,6%. O acumulado dos últimos quatro trimestres, por sua vez, explicita elevação de 1,9%.

A despeito do expressivo crescimento do PIB no segundo trimestre, surpreendendo o consenso do mercado, que apontava para ganho de 1,0% na margem, os indicadores antecedentes já conhecidos indicam enfraquecimento da atividade econômica no terceiro trimestre, com um resultado próximo à estabilidade, e a expectativa para os últimos três meses do ano apontam para um pequeno aumento. Ou seja, o resultado do segundo semestre ficará bastante aquém do observado na primeira metade deste ano.

Relatório divulgado em 27/08/2013

|

| IPCA (%) |

5,75 |

5,74 |

5,80 |

|

(1) |

| IGP-DI (%) |

4,90 |

4,51 |

4,55 |

|

(1) |

| IGP-M (%) |

4,94 |

4,49 |

4,50 |

|

(1) |

| IPC-Fipe (%) |

4,66 |

4,32 |

4,37 |

|

(2) |

| Taxa de Câmbio - fim de período (R$/US$) |

2,25 |

2,30 |

2,32 |

|

(3) |

| Taxa de Câmbio - média do período(R$/US$) |

2,14 |

2,18 |

2,19 |

|

(4) |

| Meta da Taxa Selic - fim de período (%aa) |

9,25 |

9,25 |

9,50 |

|

(1) |

| Meta da Taxa Selic - média do período (%aa) |

8,25 |

8,25 |

8,31 |

|

(1) |

| Dívida Líquida do Setor Público(% do PIB) |

35,00 |

34,90 |

35,00 |

|

(1) |

| PIB (% do crescimento) |

2,28 |

2,21 |

2,20 |

|

(1) |

| Produção Industrial (% do crescimento) |

2,10 |

2,08 |

2,11 |

|

(1) |

| Conta Corrente (US$ bilhões) |

-76,15 |

-77,00 |

-77,00 |

= |

(1) |

| Balança Comercial (US$ bilhões) |

5,70 |

4,35 |

3,40 |

|

(6) |

| Invest. Estrangeiro Direto (US$ bilhões) |

60,00 |

60,00 |

60,00 |

= |

(37) |

| Preços Administrados (%) |

1,93 |

1,75 |

1,80 |

|

(1) |

*comportamento dos indicadores desde o último Relatório de Mercado;

os valores entre parênteses expressam o número de semanas em que vem

ocorrendo o último comportamento

( aumento,

diminuição

ou = estabilidade)

Fonte: Banco Central do Brasil - Relatório de Mercado/Focus.

O Boletim Focus é uma pesquisa realizada pelo Banco Central do Brasil com

as principais instituições financeiras do País. Todas as

estimativas ali apresentadas devem ser examinadas com bastante cautela, pois não

significam compromisso do BACEN nem expressam a opinião da FIESP/CIESP.

Elaboração FIESP/CIESP

Com exceção dos indicadores

marcados com *, os dados de 2005 a 2007

foram revisados pelo IBGE.

|