|

FOCUS: Mercado prevê crescimento de 2,13% para o PIB em 2014

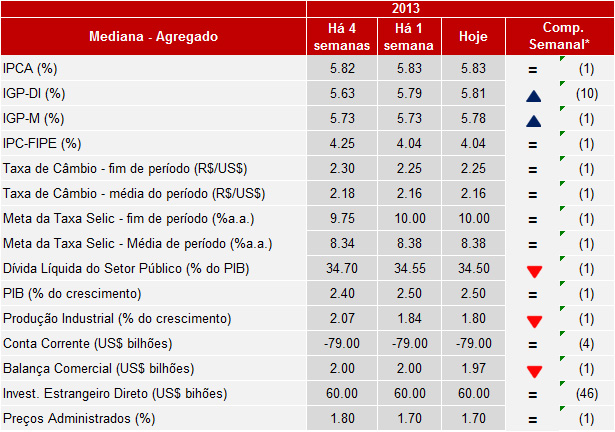

O Boletim Focus, divulgado na manhã de hoje (28/10) pelo Banco Central, manteve as previsões de praticamente todas as principais variáveis macroeconômicas para 2013. Em relação ao crescimento do PIB neste ano, o mercado manteve a projeção de 2,50%, mas para 2014 houve revisão baixista de 2,20% para 2,13%. No que diz respeito ao IPCA, o boletim apresentou expectativa de 5,83% em 2013, e taxa de 5,92% (ante 5,94%) para 2014.

Em relação à taxa Selic, as expectativas seguiram apontando juros básicos a 10,0% no final de 2013. O mesmo movimento foi visto para 2014, já que a taxa esperada permaneceu em 10,25%, isto é, 0,5 p.p. acima da evidenciada há quatro semanas (9,75%). Quanto à taxa de câmbio em 2013, a última leitura repetiu a expectativa de R$/US$ 2,25, enquanto para 2014, pela oitava semana consecutiva, indicou previsão de R$/US$ 2,40.

Para o saldo da conta corrente do balanço de pagamentos em 2013, o mercado registrou manutenção das expectativas de déficit de US$ 79,0 bilhões pela quarta semana seguida, enquanto para 2014 o saldo esperado teve ligeira revisão de -US$ 74,4 bilhões para -US$ 73,35 bilhões. Em relação ao saldo da balança comercial no final de 2013, as expectativas do mercado sofreram revisão para baixo, ao passarem de US$ 2,00 bilhões para US$ 1,97 bilhão. Já para 2014, a previsão do saldo apresentou alta, avançando ao patamar de US$ 8,50 bilhões (ante US$ 8,20 bilhões), mas ainda abaixo em relação ao registrado há quatro semanas (US$ 10,00 bilhões).

Por fim, a projeção para a produção industrial em 2013 foi revisada para baixo, ao variar de 1,84% para 1,80%, ao passo que para 2014 as previsões declinaram de 2,50% para 2,39%.

Déficit em transações correntes permanece em 3,6% como proporção do PIB

O Balanço de Pagamentos registrou déficit de US$ 1,2 bilhão em setembro, sendo que a Conta de Transações Correntes assinalou saldo negativo de US$ 2,62 bilhões, nível ligeiramente superior ao de idêntico período de 2012, quando o resultado foi de US$ 2,59 bilhões. No acumulado de 12 meses encerrado em setembro, as transações correntes exibem déficit de US$ 80,8 bilhões, patamar bastante acima do aferido em igual mês de 2012 (US$ 48,5 bi). Com o último resultado, o déficit da conta de transações correntes ficou estável em 3,6% do PIB. Os dados foram divulgados na última sexta-feira (25/10).

A conta de Serviços mostrou déficit de US$ 4,5 bilhões em setembro, representando uma alta em relação a idêntico período do ano anterior (US$ 3,5 bilhões), com destaque para o saldo de -US$ 1,7 bilhão da categoria de viagens internacionais. Já a conta de Rendas evidenciou déficit de US$ 0,4 bilhão em setembro deste ano, frente ao montante de -US$ 1,8 bilhão do mesmo mês de 2012.

O Investimento Estrangeiro Direto (IED) financiou integralmente o déficit em Transações Correntes em setembro, já que o seu ingresso líquido totalizou US$ 4,8 bilhões. No acumulado em doze meses findo em setembro, por sua vez, o IED totaliza US$ 61,4 bilhões (ou 2,7% do PIB), proporção inferior à da conta de Transações Correntes (3,6% do PIB).

O adiamento da retirada de estímulos monetários nos Estados Unidos (compra de ativos pelo FED) impactou positivamente o ingresso líquido de Investimento em Carteira em setembro, que totalizou US$ 9,6 bilhões - o ingresso líquido em renda fixa atingiu o pico da série histórica (US$ 7,2 bilhões).

Confiança da Construção registra queda de 4,3% em outubro

O Índice de Confiança da Construção (ICST) apresentou queda de 4,3% no trimestre findo em outubro, contra igual período do ano anterior, mostrando desaceleração na sua trajetória de queda, visto que na leitura de agosto e setembro o índice havia registrado variação de -4,7% e -4,6%, em termos respectivos. Na base interanual mensal, a recuperação do ICST foi forte, passando de -4,6% em setembro para -2,9% na última leitura. Os dados foram divulgados hoje (28/10) pela Fundação Getúlio Vargas (FGV), ressaltando que ainda não há ajuste sazonal para a série.

O resultado positivo do mês foi puxado essencialmente pelo componente de expectativas futuras, que registrou desaceleração no ritmo cadente no trimestre findo neste mês, na comparação com igual período do ano anterior. Por outro lado, as avaliações em relação à situação atual pioraram em outubro. A variação do Índice de Situação Atual (ISA CST) passou de -6,7% em setembro para -6,9% em outubro, influenciado principalmente pelo indicador que mensura a evolução recente da atividade, que recuou 6,4% em outubro (ante a taxa de -4,8% na leitura anterior). Já o Índice de Expectativas (IE-CST) passou de -2,8% para -1,9%, refletindo o menor número de empresas que preveem piora na tendência dos negócios nos próximos seis meses.

Ainda hoje (28/10), a FGV divulgou o Índice Nacional de Custo da Construção (INCC), cuja variação na margem foi de 0,33% em outubro, resultado inferior ao do mês anterior (0,43%). No acumulado de 12 meses, o INCC revela alta de 7,53%. O resultado foi puxado principalmente pelo menor crescimento do índice referente a Materiais, Equipamentos e Serviços (de 0,91% para 0,68%), visto que o outro componente (Custo da Mão de Obra) permaneceu estável pelo segundo mês consecutivo.

|