|

Vendas no varejo avançam pelo sétimo mês consecutivo

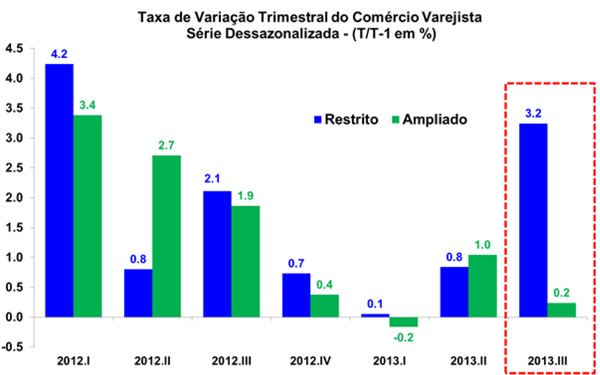

A Pesquisa Mensal do Comércio (PMC), divulgada hoje (13/11) pelo IBGE, mostrou expansão de 0,5% no volume de vendas do varejo restrito na passagem de agosto para setembro, na série dessazonalizada, após ter apresentado avanço de 0,9% na última leitura. O resultado efetivo foi ligeiramente inferior à projeção do Depecon/FIESP (0,8%) e à mediana do mercado (0,7%). Na base interanual, o comércio varejista cresceu 4,1%. Para o acumulado dos noves meses do ano, por sua vez, o volume de vendas do varejo exibe alta de 3,9%, enquanto o acumulado em 12 meses assinala ganho de 4,8%.

O varejo ampliado, que inclui as atividades de Veículos automotores, motos, partes e peças e de Material de construção, registrou queda de 0,7% entre agosto e setembro. A projeção do Depecon/FIESP apontava para retração de 0,4%. De janeiro a setembro, o varejo ampliado acumula alta de 3,6%, enquanto que no acumulado de 12 meses a expansão é de 4,9%. Na comparação com igual mês do ano anterior, o volume de vendas do conceito ampliado avançou 7,5% em setembro de 2013.

A expansão em setembro foi relativamente disseminada, visto que sete das dez atividades pesquisadas registraram crescimento frente ao mês imediatamente anterior, após ajuste sazonal, e todas tiveram aumento ante a igual mês de 2012. As maiores contribuições positivas na margem vieram de: Outros artigos de uso pessoal e domésticos (2,4%); Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (1,3%); e Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (0,6%). Além destas, as atividades de Livros, jornais, revistas e papelaria (0,9%), Material de construção (0,8%), Combustíveis e lubrificantes (0,8%) e Tecidos, vestuário e calçados (0,1%) também evidenciaram variações positivas entre agosto e setembro.

Por sua vez, o grupamento de Móveis e Eletrodomésticos recuou 0,2% na margem. Todavia, vale ressaltar que tal atividade acumula ganho de 5,5% no ano, puxada pelo forte desempenho do comércio de eletrodomésticos (aumento de 9,1% no ano) decorrente das medidas de incentivo ao consumo IPI reduzido. As atividades de Equipamentos e material para escritório, informática e comunicação (-0,7%) e Veículos, motos, partes e peças (-5,1%) também registraram perdas em setembro, sendo que a última veio em linha com a divulgação da ANFAVEA na semana passada (07/11), que apresentou contração das vendas domésticas de autoveículos. Apesar do resultado fraco na margem, as vendas de veículos registraram elevação de 13,9% em relação a setembro de 2012, quando da perda de ímpeto dos efeitos da redução do IPI, refletindo o movimento de antecipação das compras frente ao temor da não renovação do estímulo no final de agosto (forte expansão das vendas em junho, julho e agosto).

O volume de vendas do varejo restrito acelerou na passagem do segundo para o terceiro trimestre, de 0,8% para 3,2%, ao passo que o conceito ampliado arrefeceu de 1,0% para 0,2%. Sete das dez atividades registraram aumento no volume de vendas no período de julho a setembro, com maior destaque para Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (de -0,8% para 3,1%). As demais atividades que expandiram no terceiro trimestre foram: Tecidos, vestuário e calçados (de -1,3% para 2,5%), Móveis e eletrodomésticos (de 2,3% para 4,2%), Equipamentos e material para escritório, informática e comunicação (de -5,3% para 7,4%), Livros, jornais, revistas e papelaria (de -1,5% para 0,8%), Outros artigos de uso pessoal e doméstico (de 1,1% para 3,8%) e Material de construção (de -0,4% para 1,5%).

As vendas das atividades de Combustíveis e lubrificantes (de 5,2% para 0,3%) e Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (de 4,7% para 2,6%) evidenciaram menores ritmos de crescimento no terceiro trimestre. Por sua vez, o volume de vendas de Veículos, motos, partes e peças (de 0,1% para -4,8%) sofreu expressiva retração no período.

Em relação aos resultados regionais, 17 das 27 Unidades da Federação anotaram taxas positivas em setembro, com destaque para Tocantins (1,8%), Rio Grande do Norte (1,6%) e Maranhão (1,6%). Já os destaques em termos de taxas negativas foram: Sergipe (-5,7%), Roraima (-2,2%) e Espírito Santo (-1,6%). O estado de São Paulo avançou 0,3% entre agosto e setembro, exercendo a maior influência sobre o resultado global do varejo.

Em suma, o volume de vendas do comércio varejista restrito acelerou na passagem do segundo para o terceiro trimestre, o que deve ter impulsionado o consumo das famílias no período. De fato, o forte desempenho do varejo, em contraposição à retração da produção industrial, sustenta a expectativa de modesta queda da atividade econômica entre julho e setembro.

OCDE aponta recuperação da atividade econômica mundial, com fraco desempenho do Brasil

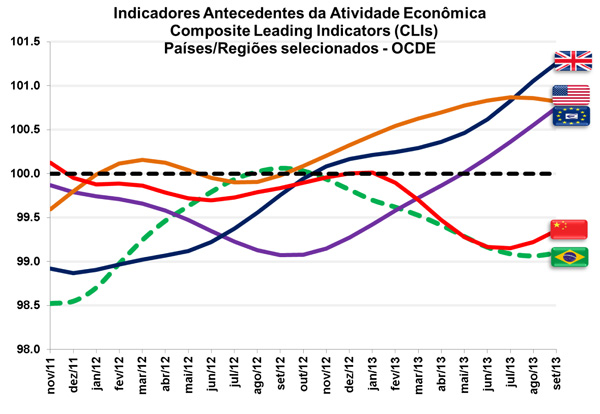

A OCDE (Organização para a Cooperação e Desenvolvimento Econômico) divulgou ontem (12/11) sua série de indicadores antecedentes. A leitura de setembro mostrou avanço de 100,6 para 100,7 pontos para a atividade econômica global. Segundo a instituição, o crescimento econômico deve ganhar ímpeto nos países desenvolvidos, ao passo que alguns importantes países emergentes exibirão menor ritmo de expansão.

Dentre as economias desenvolvidas, destaque para a retomada da atividade na Zona do Euro, cujo índice ascendeu ligeiramente de 100,6 para 100,7 pontos. Na abertura por país, a Alemanha registrou 100,5 pontos em setembro, ante o patamar de 100,4 pontos do mês imediatamente anterior. A França, após um longo período de quedas em 2012 e no início de 2013, voltou a ficar acima da linha de neutralidade, ao apresentar 100,1 pontos na última divulgação. Já o indicador dos Estados Unidos, apesar do recuo de 100,9 para 100,8 pontos entre agosto e setembro, seguiu acima de sua própria media histórica. Por fim, dentre os países avançados, a retomada mais intensa parece ocorrer no Reino Unido, cujo índice alcançou 101,3 pontos em setembro - chegou a marcar 98,9 pontos em novembro de 2011.

Já em relação aos países emergentes, a China foi o grande destaque positivo, já que a elevação do seu indicador (de 99,2 para 99,4 pontos) aliviou os temores quanto à possível desaceleração da atividade no país. O índice do Brasil, por sua vez, permaneceu pelo terceiro mês consecutivo em 99,1 pontos, o pior nível da série. O índice da Índia seguiu como o pior dentre os países abrangidos pelo estudo da OCDE, e mostrou nova contração na última leitura (de 96,9 para 96,7 pontos). Por fim, o índice da Rússia cresceu modestamente de 99,5 para 99,6 pontos, o melhor resultado dos últimos onze meses, a despeito de permanecer abaixo da linha divisória de 100 pontos.

Em suma, os indicadores antecedentes seguem mostrando importante alteração no perfil de crescimento global, que desde 2008 vinha sendo puxado pelas economias emergentes, os quais enfrentam séries dificuldades para se recuperar no cenário atual. Por sua vez, os países desenvolvidos emitem sinais mais consistentes de retomada da atividade.

Zona do Euro: produção industrial mostra contração no terceiro trimestre

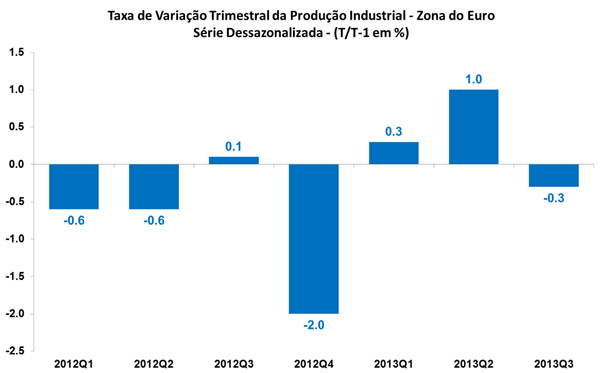

Após sinalizar recuperação, a indústria da Zona do Euro mostrou nova contração no terceiro trimestre. Segundo dados divulgados hoje (13/11) pela Eurostat, a produção industrial do bloco recuou 0,3%, na comparação com o trimestre imediatamente anterior, quando apresentou expansão de 1,0%, já expurgados os efeitos sazonais.

Na abertura por categoria, a produção de bens de consumo duráveis registrou a menor taxa de variação na margem recuo de 2,6%, enquanto os bens de capital sofreram queda de 1,0%. As categorias de bens intermediários e bens de consumo não duráveis declinaram 0,8% e 0,2%, respectivamente.

Dentre as principais economias da Zona do Euro, apenas Alemanha e Espanha exibiram alta da produção industrial, sendo que a primeira revelou desaceleração de 0,7% para 0,4% entre o segundo e o terceiro trimestres. Em sentido contrário, a indústria da França contraiu em 1,5% no terceiro trimestre, anulando o aumento de 1,4% do período imediatamente anterior. Por sua vez, a produção industrial da Itália recuou 0,9% entre julho e setembro. Todos os resultados descontam os efeitos da sazonalidade.

|