|

Confiança do consumidor registra aumento de 1,0% em novembro

O Índice de Confiança do Consumidor (ICC) avançou 1,0% na passagem de outubro para novembro, na série dessazonalizada. Contudo, a expansão não compensou integralmente a queda de 2,2% observada na leitura anterior, e o índice permaneceu abaixo da média histórica (115,5 pontos) pelo nono mês consecutivo, ao passar de 111,7 para 112,88 pontos. Os dados foram divulgados hoje (25/10) pela Fundação Getúlio Vargas FGV.

Dentre os componentes, apenas o Índice de Expectativas (IE) contribuiu com a expansão do ICC, dado o aumento de 1,4% em novembro frente ao período imediatamente anterior, puxado pelo otimismo em relação às finanças pessoais nos meses seguintes, quesito que expandiu em 1,3%. A parcela dos consumidores que projetam melhora da situação financeira familiar variou de 37,2% para 38,9%.

Em contrapartida, o Índice de Situação Atual (ISA) recuou 0,2% em novembro, após queda de 0,6% no mês anterior, e atingiu 120,8 pontos, patamar inferior à média dos últimos cinco anos (128,5 pontos). Na passagem de outubro para novembro, a parcela de consumidores que avaliam a situação atual da economia como boa melhorou de 16,2% para 16,6%.

Na comparação com o mesmo período do ano anterior, o ICC exibiu queda de 6,1% em novembro, após contração de 8,1% em outubro, sendo que o ISA declinou 11,6% no mês corrente (após diminuição de 12,4% no mês passado). Por sua vez, o IE mostrou queda menos intensa (de -5,3% para -2,5%).

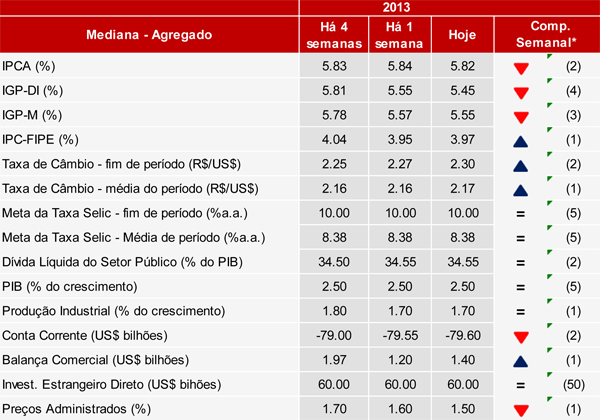

FOCUS: Mercado mantém previsão de crescimento do PIB

O Boletim Focus, divulgado na manhã de hoje (25/11) pelo Banco Central, manteve pela quinta semana consecutiva a previsão de crescimento do PIB em 2,50%, ao passo que para 2014 seguiu indicando expansão de 2,10%. Já no que tange ao IPCA em 2013, o mercado revisou sua projeção de inflação de 5,84% para 5,82%, movimento oposto ao visualizado para 2014, dada a ligeira revisão altista de 5,91% para 5,92%.

Pela quinta semana seguida, o mercado manteve a expectativa de taxa Selic em 10,0% no final de 2013. Já para 2014, a mediana das previsões saltou de 10,25% para 10,50%. Em relação à taxa de câmbio em 2013, as previsões ascenderam para R$/US$ 2,30, após ficarem durante quatro semanas no patamar de R$/US$ 2,25. Para 2014, por sua vez, pela décima segunda semana em sequência, o boletim manteve a aposta no nível de R$/US$ 2,40.

Para o saldo da conta corrente do balanço de pagamentos em 2013, o mercado revisou a expectativa de déficit para US$ 79,60 bilhões, ante o volume de US$ 79,55 bilhões da última semana, enquanto para 2014 o déficit esperado passou de US$ 70,50 bilhões para US$ 71,50 bilhões. Para a balança comercial, a mediana do mercado indica saldo de US$ 1,40 bilhão no final de 2013, montante um pouco superior ao aferido na leitura precedente (US$ 1,20 bilhão). Para 2014, a previsão do saldo ficou em US$ 8,10 bilhões, ante o total de US$ 8,00 bilhões da semana anterior.

Por fim, as projeções para a produção industrial em 2013 e 2014 não sofreram alterações, seguindo em 1,70% e 2,50%, respectivamente.

IPC-S volta a acelerar na terceira semana de novembro

O Índice de Preços ao Consumidor Semanal (IPC-S) acelerou na passagem da segunda para terceira semana de novembro, ao variar 0,67%, após aumento de 0,64% na leitura anterior. Os dados foram divulgados na manhã de hoje (25/11) pela Fundação Getúlio Vargas (FGV).

Ao todo, apenas quatro classes de despesas que compõem o índice apresentaram acréscimos em suas taxas de variação. O principal destaque novamente foi o grupo Habitação, cuja taxa passou de 0,78% para 0,85%, especialmente devido à variação do item tarifa de eletricidade residencial (de 1,75% para 2,61%). Os demais grupos foram: Transportes (de 0,01% para 0,05%), Comunicação (de 0,81% para 0,99%) e Despesas Diversas (de 0,74% para 0,98%). Por outro lado, Alimentação (de 0,99% para 0,95%), Saúde e Cuidados Pessoais (de 0,53% para 0,50%), Educação, Leitura e Recreação (de 0,41% para 0,38%) e Vestuário (de 0,78% para 0,76%) desaceleraram ligeiramente entre a segunda e a terceira semanas de novembro.

Em termos individuais, as maiores influências positivas partiram dos itens tarifa de eletricidade residencial (2,61%), aluguel residencial (0,89%) e tomate (17,70%). Já os impactos negativos mais relevantes vieram do leite tipo longa vida (-3,12%), da gasolina (-0,42%) e do mamão papaya (-9,38%).

|