|

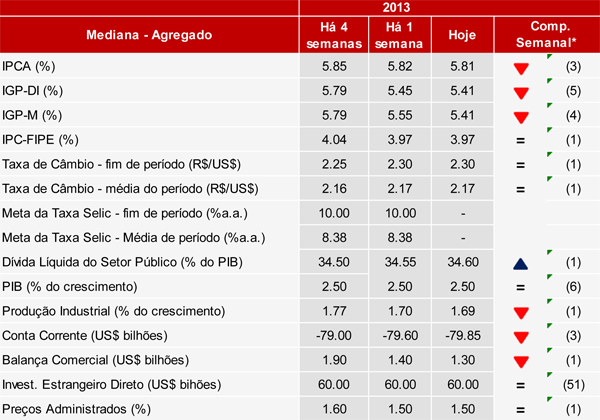

FOCUS: Mercado mantém previsão do PIB pela sexta semana consecutiva

O Boletim Focus, divulgado na manhã de hoje (02/12) pelo Banco Central, manteve as previsões de grande parte das principais variáveis macroeconômicas acompanhadas. Em relação ao crescimento do PIB em 2013, o mercado manteve, pela sexta semana consecutiva, a projeção de 2,50% - resultado que pode ser revisto após a divulgação do PIB do terceiro trimestre de 2013 na próxima terça-feira (03/12). Em relação a 2014, o boletim mostrou ligeira revisão altista para o crescimento econômico, de 2,10% para 2,11%. Já no que tange ao IPCA, a mediana do mercado declinou de 5,82% para 5,81% acerca do fechamento de 2013, marcando a terceira revisão baixista seguida, ao passo que para 2014 foi mantida a previsão de 5,92%.

No que diz respeito às perspectivas sobre a taxa Selic, as últimas cinco leituras do boletim Focus anteciparam a decisão da reunião do COPOM na semana passada, quando a taxa básica foi elevada de 9,50% para 10,0%. Para 2014, as previsões seguem no patamar de 10,50%. Em relação à taxa de câmbio em 2013, as previsões continuam em R$/US$ 2,30, lembrando que há quatro semanas a mediana do mercado estava em torno do patamar de R$/US$ 2,25. Já para 2014, pela décima terceira semana em sequência, o boletim indica a taxa de câmbio de R$/US$ 2,40.

Para o saldo da conta corrente do balanço de pagamentos em 2013, as expectativas de déficit foram alteradas de US$ 79,60 bilhões para US$ 79,85 bilhões, enquanto que para 2014 a previsão atual do mercado compreende um déficit de US$ 71,80 bilhões, ante US$ 70,50 bilhões. Já para o saldo da balança comercial, as expectativas do mercado mostraram revisão baixista na última leitura, ao recuarem de US$ 1,40 bilhão para US$ 1,20 bilhão, considerando o final de 2013. Para o próximo ano, a previsão do saldo passou de US$ 8,10 bilhões para US$ 7,85 bilhões.

Por fim, a projeção para a produção industrial em 2013 sofreu leve ajuste, de 1,70% pra 1,69%, ao passo que a expectativa para 2014 ficou estável em 2,50%.

IPC-S registra variação de 0,68% na última semana de novembro

O Índice de Preços ao Consumidor Semanal (IPC-S) acelerou sutilmente na passagem da terceira para quarta semana de novembro, ao variar 0,68%, após aumento de 0,67% na leitura anterior. Os dados foram divulgados na manhã de hoje (02/12) pela Fundação Getúlio Vargas (FGV), computando as informações coletadas entre os dias 01 e 30 de novembro.

Apenas quatro classes de despesas que compõem o índice apresentaram acréscimos em suas taxas de variação. O principal destaque novamente foi o grupo Transportes, cuja taxa passou de 0,05% para 0,11%, especialmente devido à variação do etanol (de 0,39% para 0,93%). Os demais grupos foram: Educação, Leitura e Recreação (de 0,38% para 0,55%), Vestuário (de 0,76% para 0,87%) e Despesas Diversas (de 0,98% para 1,22%). Por outro lado, Habitação (de 0,85% para 0,82%), Alimentação (de 0,95% para 0,92%), Comunicação (de 0,99% para 0,91%) e Saúde e Cuidados Pessoais (de 0,50% para 0,46%) desaceleraram na última leitura.

Em síntese, os itens que mais influenciaram positivamente o IPC-S na última semana de novembro foram: Tarifa de eletricidade residencial (2,80%), Refeições em bares e restaurantes (0,63%) e Aluguel residencial (0,95%). Em contrapartida, os itens que mostraram as quedas mais expressivas foram: Leite tipo longa vida (-3,82%), Show musical (-1,82%) e Feijão-carioca (-5,43%).

Zona do Euro: atividade econômica industrial mantém recuperação em novembro

A atividade industrial da Zona do Euro segue em trajetória de recuperação. O Índice de Gerentes de Compras (PMI, sigla em inglês) assinalou 51,6 pontos em novembro, nível ligeiramente superior ao resultado prévio (51,5 pontos), e também ao registro de 51,3 pontos da leitura imediatamente anterior.

Contudo, o instituto Markit reforçou que a recuperação da região é lenta e frágil, com expansão de novembro concentrada principalmente na Holanda, cujo PMI foi de 56,8 pontos em novembro, seguida por Áustria (54,3 pontos) e Alemanha (52,5 pontos). Por outro lado, Espanha (48,6 pontos) e França (47,8 pontos) evidenciaram forte contração.

O Markit também divulgou hoje (02/12) o PMI industrial do Reino Unido, cujo patamar de 58,4 pontos em novembro foi o maior desde fevereiro de 2011. Tal resultado mostrou forte aceleração frente a outubro (56,4 pontos), e foi impulsionado pela expansão dos itens de produção industrial e de novos pedidos.

China: indústria segue mostrando expansão

O instituto Markit divulgou hoje (02/12) os dados do PMI (Índice de Gerentes de Compras) da Indústria da China referentes a novembro. Embora o ritmo de avanço tenha desacelerado de 50,9 pontos em outubro para 50,8 pontos em novembro, o índice permaneceu acima do limiar entre queda e expansão pelo oitavo mês consecutivo.

O resultado de novembro foi alavancado pelo expressivo crescimento do item de novos negócios, com destaque ao componente do mercado doméstico.

Já na pesquisa divulgada pelo NBS (National Bureau of Statistics of China), o PMI industrial de novembro registrou o mesmo ritmo de expansão do mês imediatamente anterior, 51,4 pontos, permanecendo no maior patamar desde maio de 2012. Com o último resultado, o PMI ficou acima dos 50,0 pontos pelo oitavo mês seguido.

|