|

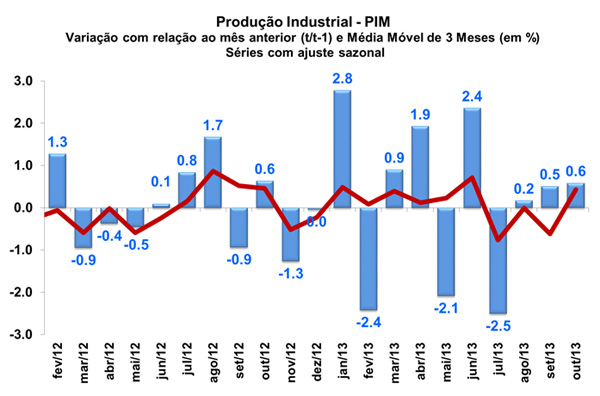

Produção industrial cresce 0,6% em outubro

A produção industrial mostrou expansão de 0,6% em outubro frente ao mês imediatamente anterior, já expurgados os efeitos sazonais, após ter registrado aumento de 0,2% em agosto e de 0,5% em setembro. O resultado veio em linha com a projeção do Depecon/Fiesp, que apontava para alta de 0,4% no mês, mas bastante acima da estabilidade (0,0%) esperada pelo consenso de mercado.

Na comparação com igual mês do ano anterior, a produção física da indústria nacional cresceu 0,9% em outubro de 2013, marcando o segundo resultado positivo consecutivo nessa base de comparação ganho de 1,8% em setembro. Contudo, é importante ressaltar que outubro deste ano teve um dia útil a mais que o mesmo mês de 2012 (23 contra 22 dias). No índice acumulado nos dez meses de 2013, a indústria evidenciou crescimento de 1,6%, ao passo que o indicador acumulado nos últimos 12 meses exibe aumento de 1,0%, praticamente o mesmo resultado observado na leitura anterior (1,1%).

A produção industrial teve perfil generalizado de expansão em outubro, já que 21 dos 27 segmentos e três das quatro categorias de uso cresceram na margem, com base na série dessazonalizada. Dentre as atividades, as maiores influências positivas partiram de edição, impressão e reprodução de gravações (13,1%), máquinas e equipamentos (2,7%), refino de petróleo e produção de álcool (2,2%) e indústrias extrativas (2,0%), sendo que a primeira eliminou a contração de 11,3% observada no mês anterior.

Dentre os demais segmentos, cabe destacar o impacto altista de: perfumaria, sabões, detergentes e produtos de limpeza (5,6%), produtos de metal (2,8%), máquinas, aparelhos e materiais elétricos (3,4%), máquinas para escritório e equipamentos de informática (5,2%) e material eletrônico, aparelhos e equipamentos de comunicações (3,4%). Em contrapartida, das seis atividades que mostraram queda na margem, as influências mais relevantes vieram de veículos automotores (-3,1%), eliminando parcialmente a elevação de 9,2% acumulada em agosto e setembro, bebidas (-5,9%), outros produtos químicos (-2,2%) e alimentos (-0,6%).

Em relação às categorias de uso, ainda na comparação com o mês imediatamente anterior, bens de consumo semi e não duráveis revelou expansão de 1,0% em outubro, a mais forte dentre os seus pares, recuperando apenas parcialmente a retração de 3,8% acumulada entre julho e setembro. As categorias de bens de capital (0,6%) e de bens intermediários (0,3%) também expandiram no mês, com ambas anotando a terceira variação positiva seguida. Por sua vez, a produção de bens de consumo duráveis (-0,6%) foi a única a apresentar queda na margem, influenciada de forma significativa pela atividade de veículos automotores.

Na comparação com idêntico mês do ano anterior, o crescimento de 0,9% da produção industrial também foi espraiado, pois 17 das 27 atividades tiveram variações positivas em outubro de 2013. Dentre os segmentos, o de máquinas e equipamentos, ao variar 11,4%, exerceu a maior influência altista sobre a média da indústria, devido especialmente à fabricação de motoniveladoras, empilhadeiras propulsoras, máquinas para o setor de celulose, carregadoras, centros de usinagem, tratores e outras máquinas agrícolas e de elevadores para transporte de pessoas. Além deste, outras contribuições expressivas vieram dos segmentos de refino de petróleo e produção de álcool (5,1%), outros equipamentos de transporte (11,8%), veículos automotores (2,4%) e perfumaria, sabões, detergentes e produtos de limpeza (12,7%), com destaque aos seguintes produtos: gasolina automotiva, óleo diesel e outros óleos combustíveis; aviões e motocicletas; caminhão-trator para reboques e semirreboques e caminhões; creme dental, desodorante, xampus e detergentes. De forma contrária, das nove atividades que sofreram declínio na produção, as maiores influências partiram de farmacêutica (-17,9%), bebidas (-10,4%), alimentos (-2,4%), metalurgia básica (-3,5%) e indústrias extrativas (-3,0%), devido, em boa parte, ao menor crescimento da massa salarial real e à relativa piora das perspectivas acerca do mercado de trabalho.

Ainda na comparação interanual, no que tange às categorias de uso, o avanço de 18,8% de bens de capital foi o grande destaque de outubro de 2013, assinalando o sétimo mês seguido de expansão de dois dígitos nessa métrica. Vale salientar, entretanto, o impacto da fraca base de comparação, haja vista a queda de 5,1% em igual mês de 2012. Todos os grupamentos desta categoria evidenciaram alta, com grande relevância dos bens de capital para equipamentos de transporte, que registraram ganho de 15,1%. Por outro lado, as demais categorias de uso tiveram variações negativas: bens de consumo duráveis (-3,2%), bens de consumo semi e não duráveis (-0,7%) e bens intermediários (-0,7%).

Portanto, o crescimento da produção industrial em outubro reforça a expectativa de alguma recuperação moderada no último trimestre do ano, após a retração de 1,4% verificada entre julho e setembro. Ademais, a deteriorada confiança do empresariado industrial e os níveis ainda elevados dos estoques sustentam a avaliação de baixo dinamismo do setor.

PIB da Zona do Euro mostra expansão de 0,1% no terceiro trimestre

De acordo com os dados divulgados na manhã de hoje (04/12) pela Eurostat (Departamento de Estatística da Zona do Euro), o PIB da região cresceu 0,1% no terceiro trimestre de 2013, na série dessazonalizada, sendo este o segundo resultado positivo seguido, dado que na leitura anterior a economia da região mostrou ganho de 0,3%, após seis trimestres de variação negativa na margem. Entretanto, na comparação interanual, o terceiro trimestre não mostrou bom desempenho, já que registrou retração de 0,4%, sucedendo as quedas de 1,2% e de 0,6% nos dois primeiros trimestres do ano, respectivamente.

Em relação aos componentes do PIB sob a ótica da demanda, destaque para o crescimento de 0,4% da Formação Bruta de Capital Fixo (FBCF) no terceiro trimestre, após alta de 0,2% no período imediatamente anterior. Além deste, o Consumo das Famílias avançou 0,1% entre julho e setembro, anotando uma leve desaceleração frente ao resultado anterior (0,2%). Após estabilidade no segundo trimestre, os Gastos do Governo registraram alta de 0,2%. Por fim, no que diz respeito ao setor externo, as exportações perderam força no terceiro trimestre, ao variarem 0,2%, após ganho de 2,1% no período precedente; por sua vez, as importações desaceleraram de 1,6% para 1,0%.

Dentre os países-membros da Zona do Euro, Alemanha e Estônia tiveram os maiores aumentos no terceiro trimestre, na ordem de 0,6%, seguidas por Bélgica (0,4%), França (0,2%) e Áustria (0,2%). Em sentido contrário, as economias de Chipre (-5,7%), Grécia (-3,0%), Itália (-1,9%), Portugal (-1,0%) e Holanda (-0,8%) apresentaram contração no período.

Ainda hoje (04/12), a Eurostat divulgou os resultados das vendas do varejo na Zona do Euro. De acordo com a instituição, a região evidenciou queda de 0,2% no volume de vendas na passagem de setembro para outubro, após ajuste sazonal. Apesar do recuo, o resultado foi melhor do que o observado em setembro, quando da redução de 0,6%. Vale destacar que o resultado de outubro foi bastante influenciado pelo setor não alimentício, que sofreu contração de 0,8%, enquanto que o setor de alimentos, bebidas e tabaco exibiu elevação de 0,7%. Na comparação com o mesmo mês de 2012, as vendas no varejo mostraram perda de 0,1%.

Dentre os países-membros, destaque para as altas observadas na Estônia (3,1%), França (1,2%) e Irlanda (0,4%). Em sentido contrário, Espanha (-1,8%), Portugal (-1,1%) e Alemanha (-0,8%) apresentaram perdas em outubro.

|