|

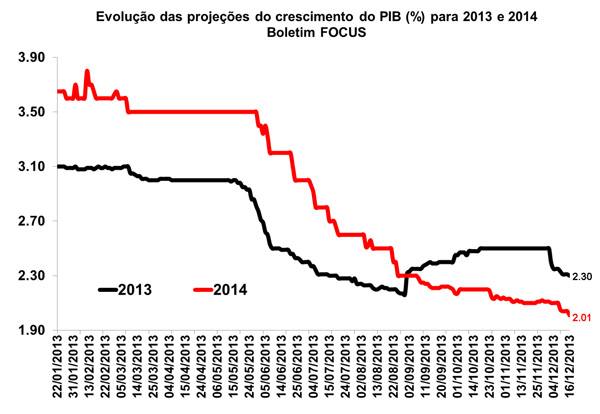

FOCUS: Previsão para o crescimento do PIB registra segunda queda consecutiva

O Boletim Focus, divulgado na manhã de hoje (16/12) pelo Banco Central, apresentou nova revisão baixista para a projeção de crescimento do PIB em 2013, já que a mediana das expectativas do mercado indica crescimento de 2,30%, frente a 2,35% na semana anterior. Em relação à expansão da atividade econômica em 2014, o boletim também exibiu uma revisão para baixo, com a projeção mediana declinando de 2,10% para 2,01%.

No que diz respeito ao IPCA, o mercado manteve a projeção de inflação de 5,70% em 2013, após quatro reduções consecutivas a mediana estava em 5,84% há quatro semanas. Para 2014, a previsão seguiu em 5,92%. Por sua vez, o mercado aposta em juros básicos (taxa Selic) em 10,50% no final de 2014, mesmo patamar das últimas três divulgações.

Em relação à taxa de câmbio em 2013, a projeção passou de R$/US$ 2,30 para R$/US$ 2,33, considerando o final de período. Para 2014, após o mercado projetar o câmbio em R$/US$ 2,40 por quatorze semanas seguidas, o boletim divulgado hoje mostrou revisão altista para R$/US$ 2,43.

Para o saldo da conta corrente do balanço de pagamentos em 2013, o mercado manteve a expectativa de déficit de US$ 80,00 bilhões, enquanto que para 2014 a projeção de déficit caiu para US$ 71,30 bilhões, ante o volume de US$ 72,35 bilhões. Já para o saldo da balança comercial, as expectativas do mercado para o encerramento de 2013 sofreram nova revisão baixista, de US$ 1,25 bilhão para US$ 1,19 bilhão. Por outro lado, a projeção do saldo para o próximo ano passou de US$ 7,45 bilhões para US$ 7,85 bilhões.

Por fim, a expectativa para a produção industrial em 2013 sofreu leve ajuste para baixo na última leitura, de 1,63% pra 1,61%, ao contrário do observado para 2014, já que a previsão subiu de 2,25% para 2,31%.

Produção industrial do Japão cresce 1,0% em outubro

O Índice Geral de Preços 10 (IGP-10) registrou alta de 0,44% em dezembro, taxa idêntica à do mês imediatamente anterior. Entre janeiro e dezembro deste ano, o IGP-10 evidenciou alta de 5,39%, taxa bastante inferior à observada em igual período do ano passado (7,42%), conforme informado hoje (16/12) pela Fundação Getúlio Vargas (FGV). Os preços foram coletados no intervalo de 11 de novembro a 10 de dezembro.

Dentre os componentes do IGP-10, o Índice de Preços ao Produtor Amplo (IPA) que representa 60% do índice anotou variação de 0,38% em dezembro, ligeira desaceleração após a alta de 0,40% em novembro. Na abertura por estágios de processamento, a categoria de Matérias-Primas desacelerou em dezembro, ao variar 0,80%, após elevações de 1,32% em novembro, 2,81% em outubro e 2,74% em setembro. Os principais decréscimos partiram dos itens minério de ferro (de 4,04% para 0,71%), aves (de 0,78% para -5,31%) e suínos (de 11,25% para -2,53%). De forma contrária, a categoria de Bens Intermediários evidenciou acréscimo neste mês, com variação de 0,24% (ante a taxa de -0,07% em novembro); o grande destaque foi o item de combustíveis e lubrificantes para a produção, cuja taxa avançou de 0,05% para 1,25%. Por sua vez, o grupo de Bens Finais variou 0,15% em dezembro, após aumento de 0,07% na leitura precedente, como reflexo da aceleração dos preços do subgrupo de combustíveis (de 0,29% para 1,63%).

Já em relação às origens, os preços de Produtos Agropecuários aceleraram de 0,20% para 0,45% entre novembro e dezembro, mesmo movimento observado no grupo de Produtos Industriais, cuja taxa de variação passou de 0,09% para 0,35%, refletindo principalmente o reajuste dos combustíveis.

Já o Índice de Preços ao Consumidor (IPC) que representa 30% do índice - exerceu influência altista sobre o IGP-10, já que saltou de 0,61% em novembro para 0,68% em dezembro. Dentre as oito classes de despesas, cinco apresentaram elevação na última leitura, sendo elas: Transportes (de -0,06% para 0,41%), Habitação (de 0,66% para 0,73%), Vestuário (de 0,50% para 0,80%), Comunicação (de 0,68% para 0,72%) e Despesas Diversas (de 0,59% para 0,98%). Por outro lado, as classes Alimentação (de 1,06% para 0,92%), Saúde e Cuidados Pessoais (de 0,59% para 0,44%) e Educação, Leitura e Recreação (de 0,50% para 0,48%) desaceleraram no período.

Por fim, o Índice Nacional de Custo da Construção (INCC) que representa 10% do índice - desacelerou de 0,32% em novembro para 0,26% em dezembro. O componente de Materiais, Equipamentos e Serviços apresentou alta de 0,20% na última divulgação, ante a taxa de 0,52%, enquanto que o componente de Custo da Mão de Obra variou 0,32%, após aumento de 0,14% em novembro.

PMI da Zona do Euro volta a subir

A leitura preliminar do Índice de Gerentes de Compras (PMI) Composto da Zona do Euro ficou em 52,1 pontos em dezembro, nível superior ao da leitura de novembro (51,7 pontos). O PMI da região permaneceu em cenário expansivo (acima dos 50,0 pontos) pelo sexto mês consecutivo. Os dados foram divulgados hoje (16/12) pelo Instituto Markit.

A produção da indústria seguiu impulsionando a recuperação da região, já que o PMI do setor ascendeu de 51,6 pontos em novembro para 52,7 pontos no mês seguinte a trigésima primeira elevação consecutiva. Já o PMI do setor de serviços registrou a quarta queda seguida, ao passar de 51,2 para 51,0 pontos.

Dentre os países-membros, a principal expansão foi observada na Alemanha (55,2 pontos), tendo em vista que os componentes industrial e de serviços permaneceram em quadro expansivo. Em sentido oposto, o PMI da França contraiu novamente, de 48,0 para 47,0 pontos, reforçando a expectativa de nova queda do PIB deste país no último trimestre de 2013.

Segundo o economista-chefe do Instituto Markit, o aumento do PMI, após duas sucessivas quedas mensais, foi um grande alívio para a região, que segue em recuperação, a despeito da fragilidade ainda perceptível. Espera-se um crescimento de 0,2% do PIB da Zona do Euro no quarto trimestre de 2013. Ademais, a expansão está concentrada na indústria, devido especialmente ao aumento das exportações. Por sua vez, a fraca demanda interna levou a uma nova desaceleração do setor de serviços, reforçando o prognóstico de política monetária acomodatícia por mais tempo.

Atividade industrial da China apresenta ligeiro decréscimo em dezembro

O Índice de Gerentes de Compras (PMI, sigla em inglês) da indústria de transformação da China desacelerou em dezembro, após atingir seu maior nível em sete meses na leitura anterior. O indicador decresceu ligeiramente de 50,8 para 50,5 pontos, de acordo com os dados divulgados hoje (16/12) pelo Instituto Markit.

No entanto, a última divulgação exibiu o maior nível de novos pedidos em nove meses, refletindo a expansão da demanda externa. Apesar do menor patamar registrado em dezembro, a média de expansão do PMI da indústria de transformação chinesa no quarto trimestre foi superior à do trimestre imediatamente anterior.

|