|

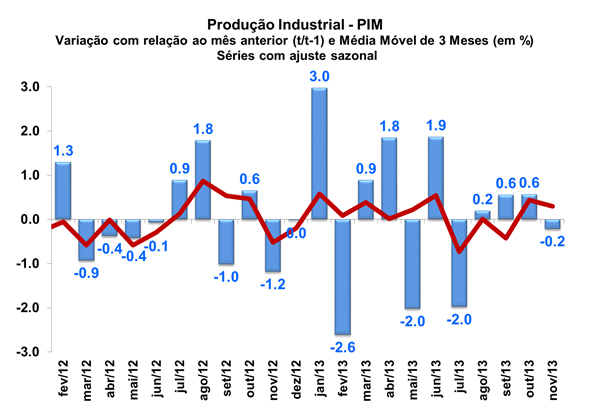

Produção industrial recua 0,2% em novembro

A produção industrial registrou recuo de 0,2% em novembro frente ao mês imediatamente anterior, já expurgados os efeitos sazonais, após ter exibido taxas positivas em agosto (0,2%), setembro (0,6%) e outubro (0,6%). O resultado surpreendeu as projeções do Depecon/Fiesp e do consenso de mercado (Agência Estado), que esperavam uma queda mais acentuada (-1,0%).

Na comparação com igual mês do ano anterior, a produção física da indústria nacional cresceu 0,4% em novembro de 2013, anotando o terceiro resultado positivo consecutivo nessa base de comparação. Por sua vez, o índice acumulado do ano evidencia crescimento de 1,4%, ao passo que o acumulado em 12 meses revela aumento de 1,1%, a mesma taxa observada em setembro.

A queda na produção não teve um perfil disseminado entre os ramos industriais, já que 15 dos 27 segmentos decresceram na margem, com base na série dessazonalizada. Dentre as atividades, a maior influência negativa partiu de veículos automotores (-3,2%), em linha com a forte queda na produção de autoveículos divulgada previamente pela ANFAVEA (-4,4%). As seguintes atividades também contribuíram negativamente para a média da indústria em novembro: máquinas e equipamentos (-3,0%), edição, impressão e reprodução de gravações (-5,3%), equipamentos de instrumentação médico-hospitalar, ópticos e outros (-16,0%), produtos de metal (-3,4%) e indústrias extrativas (-3,1%), sendo que a última assinalou o primeiro resultado negativo desde março.

Por outro lado, os seguintes ramos industriais exerceram impactos altistas sobre o resultado geral: farmacêutica (9,6%), refino de petróleo e produção de álcool (4,0%), outros produtos químicos (3,3%), metalurgia básica (3,1%), máquinas para escritório e equipamentos de informática (3,8%), alimentos (0,5%) e material eletrônico, aparelhos e equipamentos de comunicações (2,7%).

Em relação às categorias de uso, ainda na comparação com o mês imediatamente anterior, após ajuste sazonal, o destaque foi a queda de bens de capital (-2,6%), anulando parte do ganho acumulado nos três meses anteriores (6,3%), o que reflete a perda de dinamismo dos investimentos nos últimos meses, ao contrário do observado no primeiro semestre de 2013. Já a categoria de bens intermediários, que cresceu 1,2% na passagem de outubro para novembro, anotou o quarto resultado positivo consecutivo, e acumulou alta de 2,5% no período. Por fim, ambas as categorias de bens de consumo duráveis e de bens de consumo semi e não duráveis registraram aumento de 0,3%.

Na comparação com idêntico mês do ano anterior, o crescimento de 0,4% da produção industrial também não foi disseminado, ao atingir 15 das 27 atividades em novembro de 2013. Dentre os segmentos, o de refino de petróleo e produção de álcool exerceu o maior impacto altista no desempenho da indústria (10,8%), refletindo principalmente a expansão na produção de gasolina automotiva, óleo diesel e outros óleos combustíveis, álcool etílico e naftas para petroquímica. Além deste, os seguintes ramos também contribuíram positivamente: produtos químicos (5,3%), máquinas e equipamentos (4,7%), material eletrônico, aparelhos e equipamentos de comunicações (15,8%), outros equipamentos de transporte (10,4%) e metalurgia básica (4,2%). Em sentindo contrário, ainda na comparação com novembro de 2012, entre as atividades que diminuíram a produção, os principais impactos foram observados em bebidas (-11,2%), edição, impressão e reprodução de gravações (-10,2%), alimentos (-2,9%), equipamentos de instrumentação médico-hospitalar, ópticos e outros (-24,1%) e veículos automotores (-2,8%).

Ainda na comparação interanual, no que tange às categorias de uso, o avanço de 9,6% de bens de capital foi a maior expansão em novembro de 2013, assinalando o décimo primeiro resultado positivo consecutivo neste tipo de comparação. Vale ressaltar, entretanto, o impacto da fraca base de comparação, dada a queda de 9,8% em novembro do ano anterior. Todos os grupamentos desta categoria evidenciaram alta, com grande relevância dos bens de capital para equipamentos de transporte, que registraram ganho de 9,0%. Além de bens de capital, a categoria de bens intermediários (1,3%) também mostrou crescimento no período, ao passo que bens de consumo duráveis (-4,1%) e bens de consumo semi e não duráveis (-1,6%) registraram recuo em novembro, puxados pela queda na produção de automóveis e de alimentos e bebidas elaborados para consumo doméstico.

Em síntese, a queda da produção da indústria nacional em novembro foi menor do que a projetada pelo mercado, e não mostrou um perfil disseminado. No entanto, o resultado ligeiramente negativo interrompeu uma sequência de três meses consecutivos de expansão, não obstante as magnitudes relativamente baixas das taxas de variação entre agosto e outubro. Para dezembro, esperamos outro fraco desempenho da produção industrial.

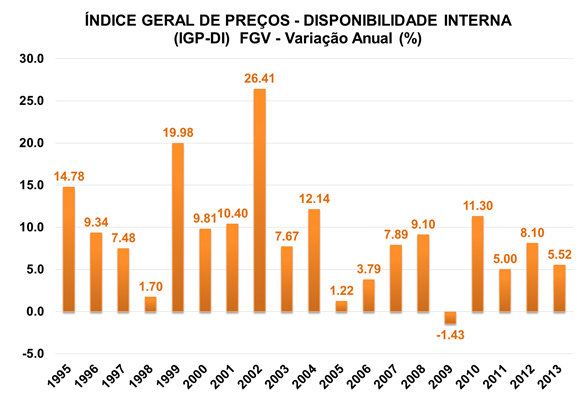

IGP-DI encerra 2013 com alta de 5,52%

O Índice Geral de Preços Disponibilidade Interna (IGP-DI) teve aumento de 0,69% na passagem de novembro para dezembro, acelerando em relação ao ganho de 0,28% da última leitura. O resultado mensal levou o índice a acumular alta de 5,52% em 2013, taxa inferior à observada em 2012 (8,10%). Os dados foram divulgados hoje (08/01) pela FGV, com base nos preços coletados entre os dias 01 e 31 de dezembro.

O Índice de Preços ao Produtor Amplo (IPA) corresponde a 60% do IGP-DI acelerou de 0,12% em novembro para 0,78% em dezembro, acumulado aumento de 5,07% no ano. Na abertura por etapas de processamento, o IPA refletiu a forte inflação da categoria de Bens Intermediários, cuja taxa acumulada ficou em 6,59% em 2013, com destaque para o expressivo avanço em dezembro (de -0,27% para 1,16%). Além desta categoria, Bens Finais (5,07%) e Matérias-Primas Brutas (3,36%) também registraram significativas elevações no ano.

Na abertura por origem, o avanço do IPA foi notavelmente influenciado pelos produtos industriais (que correspondem a 44% do IGP-DI), dado que seu índice encerrou o ano com aumento de 7,87%, ao passo que os produtos agropecuários (que correspondem a 16% do IGP-DI) registraram deflação de 1,76%.

O Índice de Preços ao Consumidor (IPC) responde por 30% do IGP-DI mostrou sutil aceleração entre novembro e dezembro (de 0,68% para 0,69%), e acumulou expansão de 5,63% em 2013. Dentre as classes de despesas, Alimentação (9,08%), Despesas Diversas (8,48%) e Educação, Leitura e Recreação (7,28%) registraram os maiores avanços no ano. Embora em menor magnitude, as demais classes também registraram altas: Saúde e Cuidados Pessoais (6,86%), Vestuário (5,36%), Habitação (3,90%), Comunicação (2,42%) e Transportes (2,41%).

Por fim, o Índice Nacional da Construção Civil (INCC) - corresponde a 30% do IGP-DI subiu 8,09% em 2013. Tal resultado refletiu tanto a inflação do Custo da Mão de Obra (9,77%) quanto do componente de Materiais, Equipamentos e Serviços (6,33%).

ANFAVEA: Produção de autoveículos cresce 10,4% em 2013

Segundo os dados divulgados ontem (07/01) pela ANFAVEA, a produção total de autoveículos (exceto máquinas agrícolas) cresceu 10,4% em 2013, já descontados os efeitos sazonais, totalizando 3,74 milhões de unidades produzidas. O resultado superou o recorde registrado em 2011 (3,41 milhões de unidades produzidas), e anulou a queda da produção vista em 2012 (-0,9%).

Dentre as categorias de autoveículos, os comerciais leves merecem destaque, tendo em vista a expansão de 22,1% na produção ao longo de 2013 a categoria responde por mais de 20% do total nacional. Já a fabricação de automóveis mostrou alta de 5,9% no ano, chegando a 2,74 milhões de unidades. A produção de caminhões registrou avanço de 43,1%, após recuo de 40,5% em 2012, enquanto que o grupamento de ônibus cresceu 9,5%.

Por outro lado, as vendas recuaram 0,6% em 2013, após ajuste sazonal, totalizando 3,85 milhões de unidades, incluindo os autoveículos importados. Tal contração deveu-se pela queda de 3,1% nas vendas dos automóveis, que representam mais de 70% do total. Por sua vez, as vendas de ônibus, caminhões e comerciais leves avançaram 14,3%, 11,1% e 4,3%, respectivamente. Vale ressaltar que o recuo das vendas de produtos importados (-10,3%) foi o responsável pela contração das vendas totais de autoveículos em 2013, já que o volume vendido de produtos nacionais revelou ganho de 1,9% no ano.

Por fim, de acordo com a ANFAVEA, o número de veículos exportados (exceto máquinas agrícolas) cresceu 26,6% em 2013, totalizando 563 mil unidades, como reflexo da maior demanda externa por caminhões (4,7%), ônibus (12,0%), comerciais leves (25,3%) e, principalmente, por automóveis (29,1%). No que diz respeito à formação de estoques, observou-se forte acúmulo em 2013 (expansão de 14,3%), após retração no ano anterior (-2,4%).

|