|

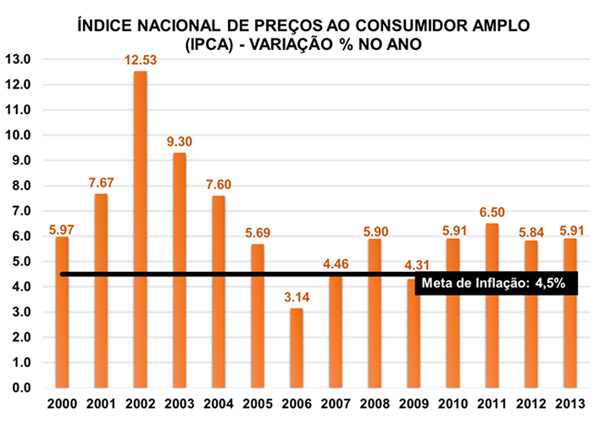

IPCA fica acima do centro da meta de inflação pelo quarto ano consecutivo

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) avançou 5,91% em 2013, ficando 0,07 p.p. acima do resultado visto no ano anterior (5,84%). No mês de dezembro, o indicador subiu 0,92%, após ter registrado alta de 0,54% em novembro, o que representou o maior IPCA mensal desde abril de 2003, quando do aumento de 0,97%. Além disso, a variação foi a maior para os meses de dezembro desde 2002, quando o indicador exibiu alta de 2,10%. Os dados foram divulgados hoje (10/01) pelo IBGE.

Na abertura por classe de despesa, as taxas de variação de Habitação (de 0,69% para 0,52%), Vestuário (de 0,85% para 0,80%) e Educação (de 0,08% para 0,05%) desaceleraram na passagem de novembro para dezembro. Por outro lado, as classes Alimentação e Bebidas (de 0,56% para 0,89%), Artigos de Residência (de 0,38% para 0,89%), Despesas Pessoais (de 0,87% para 1,00%), Comunicação (de 0,40% para 0,74%) e Transporte (de 0,36% para 1,85%) aceleraram na margem, com destaque para a última, já que o item gasolina exerceu o maior impacto individual sobre a inflação global de dezembro. Por fim, a classe de Saúde e Cuidados Pessoais (0,41%) registrou a mesma taxa de variação nos últimos dois meses do ano.

Em relação ao resultado anual, o nível de preços de Alimentação e Bebidas (8,48%) registrou a maior variação dentre as classes de despesa em 2013, sendo responsável por 34% do aumento do indicador geral (ou 2,03 p.p.). Os preços dos alimentos vêm aumentando de forma significativa nos últimos anos, e no ano passado o item alimentação fora do domicílio revelou alta de 10,07% (ante 9,51% em 2012); o item alimentação no domicílio ascendeu ainda mais, ao variar 9,49%, e exerceu o maior impacto individual sobre o IPCA em 2013 (0,47 p.p.). A classe de Despesas Pessoais (8,39%) registrou o segundo maior impacto sobre o índice global (0,87p.p.), influenciada principalmente pelos itens empregados domésticos (11,26%) e cigarro (15,33%). Por sua vez, Saúde e Cuidados Pessoais foi responsável por 0,77 p.p. do resultado geral, ao acumular alta de 6,95% no ano passado. Tal aumento refletiu especialmente os avanços dos itens plano de saúde (8,73%) e consultas médicas (11,77%).

O quarto maior impacto no índice geral veio da classe Transporte (0,64 p.p.), cuja taxa de variação saltou de 0,48% em 2012 para 3,29% em 2013 tal classe responde por 18,86% do orçamento das famílias, segundo o IBGE. As maiores influências altistas partiram dos itens gasolina (6,53%) e automóveis novos (3,52%). Já a classe Habitação, que impactou o IPCA em 0,50 p.p. em 2013, desacelerou em relação ao ano anterior (de 6,79% para 3,40%), devido principalmente à redução da conta de energia elétrica, que influenciou negativamente em 0,52 p.p., contrastando com o avanço de 12,01% do item de aluguéis residenciais. Por sua vez, o nível de preços da classe Vestuário expandiu em 5,38% em 2013, resultado levemente inferior ao observado no ano precedente (5,79%), e foi responsável por 0,36 p.p. da inflação anual. Os maiores aumentos ocorreram nos itens de roupas infantis (6,20%) e femininas (5,92%).

A classe Educação, cuja inflação passou de 7,78% em 2012 para 7,94% no ano seguinte, recebeu expressiva influência altista dos itens cursos regulares (8,22%) e cursos diversos (9,29%), e impactou o IPCA em 0,35 p.p. Já a classe de Artigos de Residência acelerou fortemente entre 2012 e 2013, de 0,84% para 7,12%, respondendo por 0,31 p.p. da inflação apontada pelo IPCA ao longo do ano passado. A retomada do IPI de produtos da linha branca, que elevou os preços de eletrodomésticos em 9,05% em 2013, intensificou o ritmo de elevação dos preços desta classe. Por fim, Comunicação impactou o resultado global em apenas 0,07 p.p., ao acumular inflação de 1,50% em 2013 (frente a 0,77% em 2012).

No que diz respeito aos índices regionais, Recife (6,86%) apresentou a maior variação dentre as capitais ao longo de 2013, influenciada significativamente pelos preços dos alimentos (9,47%). Já Salvador (5,03%) foi a capital com menor avanço dentre as pesquisadas, como reflexo da estabilidade do grupo Habitação (0,00%), da forte queda do item de energia elétrica (-28,03%) e do aumento mais brando do aluguel residencial em relação às demais capitais (6,88%). Por sua vez, o estado de São Paulo encerrou 2013 com variação acumulada de 6,09%, acima da média nacional e bastante superior à verificada em 2012 (4,72%).

Por fim, cabe ressaltar que o IPCA de 2013 ficou 1,41 p.p. acima do centro da meta de inflação instituída pelo Banco Central (4,5%) pelo quarto ano consecutivo, como pode ser visualizado na figura abaixo.

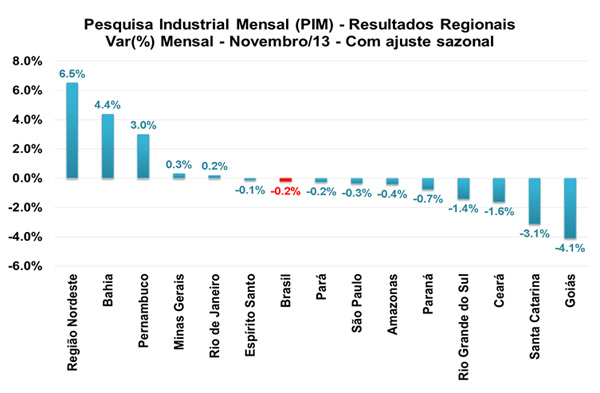

Dentre as quatorze regiões pesquisadas, nove apresentaram queda na produção industrial em novembro

Na manhã de hoje (10/01), o IBGE divulgou os dados referentes à Pesquisa Industrial Mensal Regional, e mostrou que a contração de 0,2% da produção industrial nacional na passagem de outubro para novembro foi relativamente disseminada, uma vez que nove dos quatorze locais pesquisados sofreram queda na margem, após ajuste sazonal. Os destaques negativos foram os estados de Goiás (-4,1%) e Santa Catarina (-3,1%). O primeiro estado devolveu parte do crescimento de 6,7% acumulado entre julho e outubro, ao passo que o segundo eliminou a alta de 2,1% observada entre agosto e outubro.

Além destas, as seguintes regiões também apresentaram recuo na produção industrial entre outubro e novembro: Ceará (-1,6%), Rio Grande do Sul (-1,4%), Paraná (-0,7%), Amazonas (-0,4%), São Paulo (-0,3%), Pará (-0,2%) e Espírito Santo (-0,1%). Em sentido contrário, Região Nordeste (6,5%), Bahia (4,4%) e Pernambuco (3,0%) cresceram de forma expressiva no período, influenciadas especialmente pela maior produção de bens intermediários, tais como aqueles pertencentes às atividades de outros produtos químicos e de refino de petróleo e produção de álcool. Os estados de Minas Gerais (0,3%) e Rio de Janeiro (0,2%) registraram elevações mais moderadas. Todas as variações já consideram os efeitos da sazonalidade.

No estado de São Paulo, especificamente, a produção industrial decresceu 0,3% em novembro frente ao mês imediatamente anterior, na série dessazonalizada, após anotar aumento de 2,3% em outubro. A indústria paulista exibiu ligeira perda de 0,1% na passagem dos trimestres findos em outubro e novembro, revertendo a expansão de 1,3% observada na leitura anterior. As quedas na produção das atividades de veículos automotores e máquinas e equipamentos impactaram de forma significativa o resultado da indústria paulista em novembro.

O índice acumulado do ano (janeiro a novembro) revela crescimento de 1,4% da produção industrial paulista, a mesma taxa evidenciada pela indústria nacional. Por sua vez, a taxa anualizada, que consiste no índice acumulado nos últimos dozes meses, registra ganho de 1,1%, novamente a mesma variação apresentada pela média da indústria brasileira.

Na comparação com idêntico mês do ano anterior, a produção industrial de São Paulo apresentou retração de 0,6% em novembro de 2013, refletindo o desempenho negativo de dez das vinte atividades pesquisadas. As influências baixistas mais relevantes sobre a média global partiram dos ramos farmacêutico (-16,0%), de edição, impressão e reprodução de gravações (-15,2%) e de alimentos (-8,1%). De forma contrária, os principais destaques positivos foram as atividades de máquinas e equipamentos (12,9%), refino de petróleo e produção de álcool (7,3%) e outros equipamentos de transporte (9,5%).

No que diz respeito ao índice acumulado entre janeiro e novembro de 2013, comparado a igual período de 2012, treze das vinte atividades industriais paulistas investigadas tiveram aumento na produção. O maior impacto positivo partiu do setor de veículos automotores, com alta de 8,3%, impulsionado especialmente pela maior fabricação de caminhão-trator para reboques e semirreboques e caminhões. Outros avanços relevantes foram assinalados pelas atividades de máquinas e equipamentos (5,9%), outros equipamentos de transporte (9,6%), refino de petróleo e produção de álcool (4,1%), máquinas, aparelhos e materiais elétricos (5,8%), material eletrônico, aparelhos e equipamentos de comunicações (11,5%), outros produtos químicos (2,4%) e perfumaria, sabões, detergentes e produtos de limpeza (5,8%). Por outro lado, os ramos farmacêutico (-10,7%) e de edição, impressão e reprodução de gravações (-13,1%) exerceram as influências negativas mais expressivas sobre o total da indústria de São Paulo.

|