|

Emprego industrial permanece estável em novembro

O emprego na indústria de transformação brasileira ficou estável em novembro de 2013, na série com ajuste sazonal. Com isso, os primeiros nove meses do ano acumularam uma queda de 1,1%, frente ao mesmo período do ano passado. Em relação a novembro de 2012, o emprego industrial apresentou queda de 1,7%, o vigésimo sexto resultado negativo consecutivo nesta comparação. O resultado foi divulgado ontem (16/01) na Pesquisa Industrial Mensal de Emprego e Salário (PIMES) pelo IBGE

Em relação a idêntico mês de 2012, o resultado foi negativo em 13 dos 17 setores, com destaque para: produtos de metal (-6,8%); calçados e couro (-6,2%); máquinas e equipamentos (-3,8%); máquinas e aparelhos eletroeletrônicos e de comunicações (-4,4%); outros produtos da indústria de transformação (-4,1%); refino de petróleo e produção de álcool (-6,0%) e produtos têxteis (-2,9%).

Com base na mesma métrica, o Estado de São Paulo apresentou queda de 2,3%, sendo que 12 dos 17 setores exibiram variações negativas. Os principais destaques foram: produtos de metal (-15,0%); máquinas e equipamentos (-7,5%); outros produtos da indústria de transformação (-7,9%); produtos têxteis (-6,0%) e refino de petróleo e produção de álcool (-7,9%).

Para o total de horas pagas, a variação em novembro foi negativa em 0,4% frente a outubro, após ajuste sazonal. Com isso, de janeiro a novembro, a série acumulou uma queda de 1,2% em relação ao mesmo período do ano passado.

Em relação a novembro de 2012, o total de horas pagas na indústria brasileira sofreu uma queda de 2,2%. Nesta comparação, 13 dos 17 setores apresentaram retração. O Estado de São Paulo registrou recuo de 3,0%.

A folha de pagamentos real evidenciou aumento de 2,1% na passagem de outubro para novembro, na série dessazonalizada. Com isso, os primeiros onze meses de 2013 acumularam um aumento de 1,5% em relação a igual período do ano passado. Já em relação a novembro de 2012, a variação foi de -4,0%, o primeiro resultado negativo desde dezembro de 2009.

IGP-10 mostra ligeira aceleração em janeiro, atingindo 0,58%

O Índice Geral de Preços 10 (IGP-10) registrou variação de 0,58% em janeiro, acelerando em relação ao aumento de 0,44% no mês imediatamente anterior. No acumulado em 12 meses, o indicador exibiu elevação de 5,55%. O IGP-10 foi calculado com base nos preços coletados entre 11 de dezembro e 10 de janeiro.

Dentre os componentes do IGP-10, o Índice de Preços ao Produtor Amplo (IPA), que representa 60% do indicador global, registrou um crescimento de 0,55% em janeiro, após alta de 0,38% em dezembro. A inflação de Matérias-Primas Brutas passou de 0,80% para 0,55%, e os itens que mais contribuíram para essa desaceleração foram a mandioca (-1,64%) soja (-2,26%) e o leite in natura (-5,55%). De forma contrária, houve aceleração nos seguintes itens: bovinos (0,62%), aves (1,14%) e café (13,37%). Já o índice de Bens Intermediários acelerou de 0,24% em dezembro para 0,89%, devido a acréscimos em todos os itens, com destaque para combustíveis e lubrificantes para a produção, cuja variação foi de 4,11%. Por fim, o grupo de Bens Finais registrou variação de 0,20% em janeiro, ante a taxa de 0,15% no mês passado. O principal impacto altista partiu do subgrupo de alimentos processados, cuja taxa de variação passou de 0,31% para 0,83%.

Em relação à origem, os Produtos Agropecuários desaceleraram de 0,45% para -0,14%. Já a taxa dos Produtos Industriais acelerou no período, ao passar de 0,35% para 0,81%, principalmente devido à desvalorização cambial e aos reajustes nos preços de combustíveis.

O Índice de Preços ao Consumidor (IPC), que representa 30% do IGP-10, registou uma pequena aceleração entre dezembro e janeiro, de 0,68% para 0,76%. Dentre as oito classes de despesas, quatro mostraram acréscimos na margem, sendo o principal destaque o grupamento de Transportes, cuja taxa saltou de 0,41% em dezembro para 1,17% em janeiro. Os outros três grupos foram Educação, Leitura e Recreação (de 0,48% para 1,72%), Alimentação (de 0,92% para 0,96%) e Saúde e Cuidados Pessoais (de 0,44% para 0,46%). Os quatro grupos restantes sofreram decréscimos na taxa de variação, sendo estes: Habitação (de 0,73% para 0,42%), Vestuário (de 0,80% para 0,23%), Comunicação (de 0,72% para -0,08%) e Despesas Diversas (de 0,98% para 0,82%).

Por fim, o Índice Nacional de Custo da Construção (INCC), que representa 10% do índice geral, mostrou uma ligeira aceleração em janeiro, comparado ao mês anterior, de 0,26% para 0,36%. A inflação do subgrupo de Materiais, Equipamentos e Serviços passou de 0,20% para 0,26%, enquanto que o subgrupo de Mão de Obra acelerou de 0,32% para 0,45%.

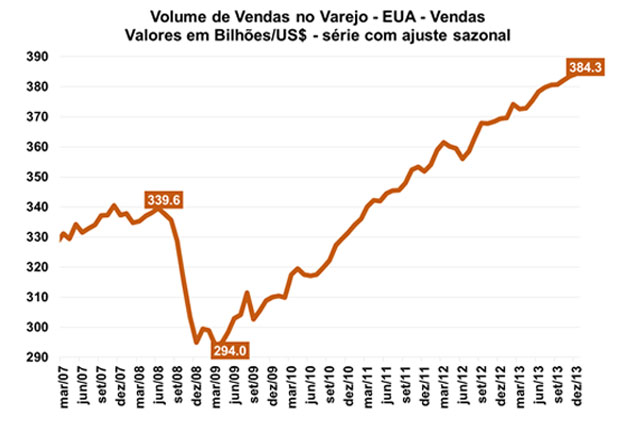

Vendas no varejo dos Estados Unidos crescem 4,2% em 2013

Na manhã de ontem (14/01), o Census Bureau divulgou o resultado de sua pesquisa mensal referente às vendas no varejo dos Estados Unidos. De acordo com a instituição, o comércio varejista registrou crescimento de 0,2% na passagem de novembro para dezembro descontados os efeitos sazonais, após ter avançado 0,4% na leitura anterior. Com tal resultado, o varejo norte-americano teve expansão de 4,2% em 2013.

No fechamento de 2013, as vendas do varejo totalizaram US$ 5.087,5 bilhões, sendo que a atividade de veículos automotores e de peças teve grande participação (US$ 959,8 bilhões) sobre o resultado global, ao crescer 8,7% no ano. A atividade de Alimentos e bebidas, que é responsável por mais de 10% do varejo total, saltou 2,9% em 2013, atingindo o volume de US$ 650,2 bilhões. Outras atividades importantes que cresceram no período foram as lojas saúde e cuidados pessoais (+2,5%, atingindo US$ 285,0 bilhões) e de Vestuário (+2,5%, alcançando US$ 251,6 bilhões). Em sentido oposto, as vendas dos postos de combustíveis registraram contração de 0,8% em 2013.

Banco Mundial projeta crescimento de 3,2% da economia global em 2014

O Banco Mundial divulgou ontem (15/01) o Relatório Global Economic Prospects, que comporta as previsões de crescimento econômico para diversos países e regiões. Segundo a instituição, a economia mundial deverá crescer 3,2% em 2014, devido ao avanço de 5,3% dos países em desenvolvimento e de 2,2% dos países desenvolvidos.

De acordo com o Banco Mundial, cinco anos após a última grande crise financeira, a atividade mundial está mostrando sinais de crescimento mais sólido este ano, puxada principalmente pela recuperação das economias com alta renda. Por sua vez, o crescimento dos países em desenvolvimento seguirá robusto, como reflexo da melhora na demanda externa. No entanto, as perspectivas de crescimento para 2014 são sensíveis à redução gradual de estímulos monetários nos Estados Unidos e às mudanças estruturais em processo na China.

Apesar da recuperação global, o crescimento econômico do Brasil tende a ficar aquém da média dos países em desenvolvimento. De acordo com o Relatório, o país deverá crescer apenas 2,4% em 2014, resultado sutilmente superior à projeção do Banco Mundial para 2013 (2,2%). A título de comparação, países vizinhos como Argentina (2,8%), Bolívia (4,7%), Colômbia (4,3%) e Paraguai (4,6%) tendem a mostrar maior pujança econômica em 2014. Na comparação com outros membros do grupo BRICS China (7,7%), Índia (6,2%) e África do Sul (2,7%) também fica claro o pior dinamismo da economia brasileira em relação aos seus pares.

|