|

FOCUS: Mercado rebaixa projeções do PIB pela terceira semana

O Boletim Focus, divulgado nesta manhã (24/02) pelo Banco Central, demonstrou revisão na maioria das principais variáveis macroeconômicas avaliadas para este ano. De acordo bom o boletim atual, o mercado efetuou a terceira revisão baixista para o crescimento do PIB em 2014, passando de 1,79% para 1,67%, patamar também inferior ao visto há quatro semanas (1,91%). Para 2015, as previsões do PIB passaram de 2,10% para 2,00% nesta última leitura. Em relação ao IPCA, a mediana das previsões para inflação em 2014 passou de 5,93% para 6,00%, mantendo-se inferior ao registrado há quatro semanas (6,02%). Para 2015, as perspectivas de inflação foram mantidas em 5,70%, pela quarta semana.

Em relação à taxa SELIC, o mercado manteve suas previsões em torno de 11,25% pela segunda semana, mesmo movimento visto para 2015, onde as expectativas estão em 12,00% para o fim do período. Em relação à taxa de câmbio em 2014, as previsões subiram sutilmente para R$/US$ 2,50, ante R$/US$ 2,48 visto na semana anterior. Para 2015 a expectativa é que o real estará mais depreciado, embora a previsão tenha permanecido no patamar de R$/US$ 2,55 nesta última leitura.

Para o saldo da conta corrente do balanço de pagamentos, as perspectivas de déficit em 2014 mostram nova elevação no boletim atual, passando de US$ 74,60 bilhões para US$ 75,00 bilhões, superior ao resultado que se esperava há quatro semanas, de US$ 73,00 bilhões. Após sofrer um reajuste baixista na última semana, o mercado mantém a expectativa de um superávit comercial de US$ 7,90 bilhões para 2014. O resultado está abaixo do esperado para 2015, ano em que as previsões da balança comercial sofreram redução de US$ 10,50 bilhões para de US$ 10,50 bilhões esta semana.

Por fim, em relação ao desempenho da indústria, o mercado revisou o crescimento da atividade no setor de 1,79% para 1,67% em 2014, apesar de apostar em um câmbio mais depreciado. Já para 2015, a mediana das previsões saltou de 2,89% para 3,00%.

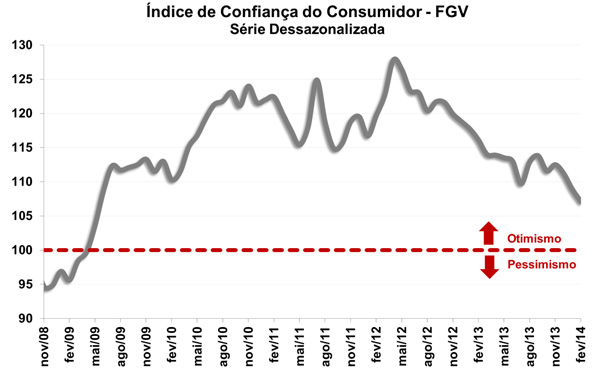

Índice de Confiança do Consumidor mostra variação de -1,7% em fevereiro

O Índice de Confiança do Consumidor (ICC) recuou 1,7% em fevereiro de 2014, sofrendo acréscimo em relação à janeiro quando o índice recuou 2,1%, de acordo com dados dessazonalizados divulgados pela Fundação Getúlio Vargas (FGV) na manhã de hoje (24/02). O ICC passou de 108,9 pontos para 107,1 pontos, ficando abaixo da média histórica (115,8 pontos).

Os índices que compõem o ICC, como o Índice de Situação Atual (ISA) e o Índice de Expectativas (IE), recuaram 2,9% e 1,0% em fevereiro, respectivamente, atingindo 112,3 e 104,5 pontos. A queda do ISA contribuiu significativamente para a queda do ICC. Em janeiro, a variação tinha sido de -2,1% e -2,6%, respectivamente.

A sondagem também mostra que o grau de satisfação com a política econômica permanece em queda. A proporção de consumidores que avaliam a situação como ruim subiu para 41,0%, ante 35,7% na leitura anterior. Já a proporção que avalia como boa a situação econômica subiu para 15,2%, ante 14,2% no mês de janeiro.

Índice IFO sinaliza melhora do clima de negócios na Alemanha

O Índice de Clima de Negócios IFO na Alemanha chegou a 111,3 pontos em fevereiro de 2014, de acordo com dados divulgados pelo instituto IFO na manhã desta segunda-feira (24/02). Vale ressaltar que o resultado de fevereiro mostra o maior índice em dois anos e meio e, em relação ao mês anterior, o índice registrou 110,6 pontos. O Índice da Situação Corrente também mostrou expansão, passando de 112,4 pontos para 114,4 pontos em fevereiro. Já o Índice de Expectativas sofreu uma leve queda, mas ainda permanece em patamar elevado, passando de 108,9 para 108,3 pontos.

O Índice da Indústria e Comércio também mostrou expansão, de 1,2 ponto, chegando a 14,9 em fevereiro de 2014. O resultado está em linha com as expectativas de expansão do PIB alemão nesse primeiro trimestre, mostrando que a expansão da indústria continua forte na Alemanha. O Índice da Construção, entretanto, sofreu queda e atingiu 0,7 ponto, ante 2,5 na leitura anterior.

Já o Índice de Serviços IFO sofreu decréscimo em relação ao mês anterior, chegando a 21 pontos em fevereiro, ante 25,5 pontos alcançados em janeiro. Tanto o Índice de Situação Corrente quanto o de Expectativas sofreram quedas, passando de 32,7 para 30,2 pontos e 18,5 para 12,1 pontos, respectivamente. Mostra-se, dessa forma, que a expectativa de expansão da atividade econômica alemã situa-se na indústria, visto que esta mostra sólida recuperação, contribuindo fortemente na expansão do PIB.

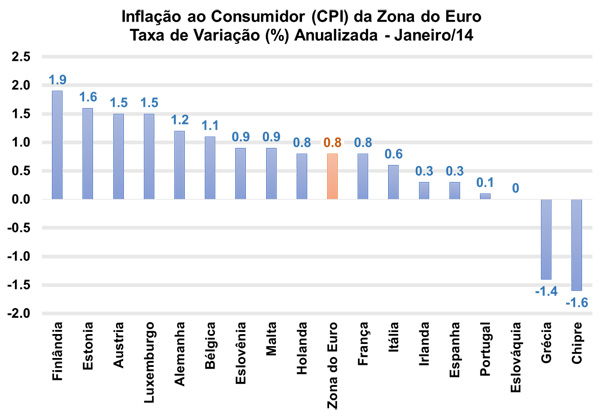

Inflação acumulada na Zona do Euro permanece em 0,8% em janeiro

A Eurostat (Departamento de Estatística da União Europeia) divulgou na manhã de hoje (24/02) os dados referentes à inflação da Zona do Euro. De acordo com o boletim, a inflação ao consumidor (CPI) terminou o mês de janeiro com variação de 0,8% (taxa anualizada), mantendo-se estável em relação ao resultado fechado em dezembro de 2013 (0,8%). Já em relação ao resultado mensal, o índice de preços ao consumidor mostrou recuo de 1,1% na passagem de dezembro para janeiro.

Dentre os componentes analisados, os maiores impactos positivos partiram dos seguintes itens: tabaco (0,08p.p.); eletricidade (0,05 p.p.); e leite, queijos e ovos (0,05p.p.). Por outro lado, combustíveis para transportes (-0,19 p.p.), telecomunicações (-0,13 p.p.) e óleo para aquecimento (-0,05p.p.) exerceram os impactos negativos mais relevantes sobre a inflação geral no período.

Em relação aos países-membros, as maiores variações ocorreram na Finlândia (1,9%), Estônia (1,6%), Áustria (1,5%) e Alemanha (1,2%); em sentido contrário, Chipre (-1,6%) e Grécia (-1,4%) seguem registrando as menores taxas acumuladas da região.

|