|

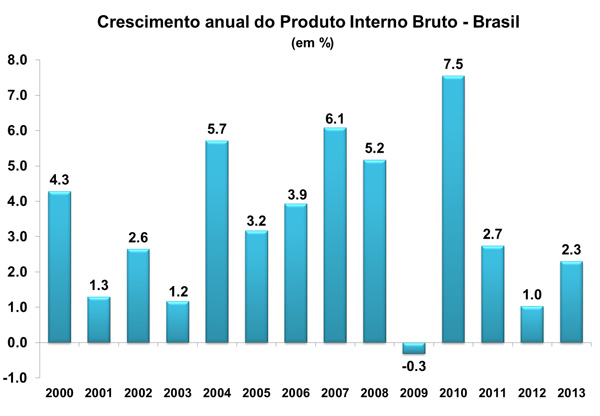

PIB cresce 2,3% em 2013

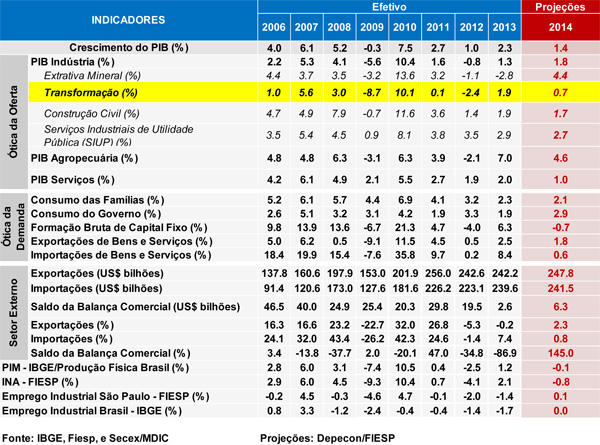

Conforme divulgado na manhã de hoje (27/02) pelo Instituto Brasileiro de Geografia e Estatística (IBGE), o PIB a preços de mercado mostrou avanço de 0,7% no quarto trimestre de 2013, na comparação com o período imediatamente anterior, após ajuste sazonal. A alta do PIB nos últimos três meses do ano passado sucedeu o recuo de 0,5% entre julho e setembro, e surpreendeu positivamente as expectativas do Depecon/Fiesp e do mercado, que apontavam para um crescimento de 0,3% na margem. Com isso, o PIB brasileiro registrou crescimento de 2,3% em 2013, após ter avançado 1,0% em 2012 e 2,7% em 2011.

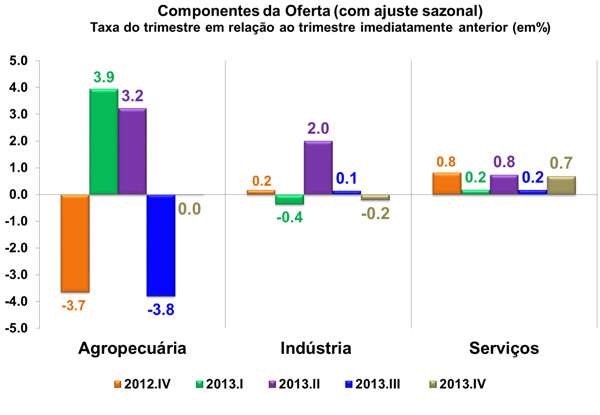

Pela ótica da oferta, a Agropecuária mostrou estabilidade (0,0%) no último trimestre do ano, na série dessazonalizada, após ter apresentado expressiva retração (-3,8%) no período imediatamente anterior. Vale ressaltar a concentração do crescimento do setor na primeira metade do ano passado (3,9% no primeiro e 3,2% no segundo trimestre), como reflexo da contabilização da safra recorde de grãos.

Por sua vez, a Indústria registrou ligeira queda no quarto trimestre (-0,2%), após ter subido apenas 0,1% no período imediatamente anterior. O resultado foi corroborado pela contração de 0,8% da produção industrial entre outubro e dezembro, segundo os dados apurados pela PIM-PF do IBGE, com destaque para a queda de 3,0% do volume produzido de bens de capital no período.

Dentre os subsetores industriais, apenas a Indústria de Eletricidade e gás, esgoto e limpeza urbana registrou melhora entre o terceiro e o quarto trimestre, ao passar de 0,9% para 1,4%, já expurgados os efeitos sazonais, enquanto que a Construção Civil exibiu estabilidade (0,0%) nos últimos três meses de 2013, após revelar diminuição de 0,3 entre julho e setembro, em linha com a retração de 1,2% da produção de insumos típicos do setor. Já a Indústria Extrativa teve variação negativa de 0,1% no quarto trimestre, após exibir ganho de 1,5% no período anterior. Vale ressaltar que o atraso na entrega de algumas plataformas da Petrobras, prejudicando o início da produção, culminou em um desempenho mais fraco do que o esperado para o setor no final de 2013. Por fim, a Indústria de Transformação sofreu recuo de 0,9% na margem, o pior resultado desde o segundo trimestre de 2012 (-2,8%). A queda entre outubro e dezembro foi maior do que a observada nos três meses anteriores (-0,4%), com destaque aos impactos negativos exercidos pelas atividades de veículos automotores e máquinas e equipamentos, que assinalaram reduções de 6,5% e 2,4% (PIM-PF) no período, em termos respectivos, devido em grande parte ao ajuste de estoques e à perspectiva de baixo crescimento econômico.

Ainda pela ótica da oferta, o PIB de Serviços acelerou fortemente de 0,2% para 0,7% na passagem do terceiro para o quarto trimestre de 2013. Em relação às atividades do setor terciário, cabe destacar a expressiva revisão do resultado do terceiro trimestre para intermediações financeiras e seguros (de -0,2% para -1,2%). Já no último trimestre do ano, tal componente registrou crescimento de 2,0%, após ajuste sazonal. Além deste, todos os outros subsetores mostraram crescimento de outubro a dezembro: Serviços de informação (4,8%), Outros serviços (1,2%), Comércio (0,8%), Administração, saúde e educação pública (0,4%), Transporte, armazenagem e correio (0,4%) e Serviços imobiliários e aluguel (0,2%).

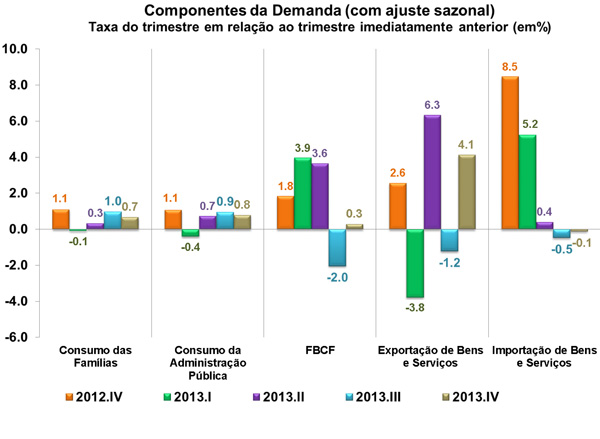

Pela ótica da demanda, a Formação Bruta de Capital Fixo (FBCF) foi a grande surpresa. O avanço de 0,3% entre outubro e dezembro destoou das expectativas do Depecon/FIESP e do mercado, que indicavam queda dos investimentos no quarto trimestre do ano. Tal contração estaria associada ao recuo de 3,0% da produção de bens de capital no último trimestre, segundo os dados divulgados pelo IBGE, que contribuíram para um forte declínio do consumo aparente de bens de capital no período. O fraco desempenho da confiança do empresariado industrial (IBRE/FGV) também reforçou a expectativa de retração da FBCF nos últimos três meses de 2013.

De forma contrária, o Consumo da Administração Pública expandiu em 0,8% no quarto trimestre, o que significou uma leve desaceleração frente à alta de 0,9% do período anterior, movimento similar ao apresentado pelo Consumo das Famílias, cuja taxa de variação passou de 1,0% para 0,7%.

A alta das Exportações de bens e serviços em 4,1% entre outubro e dezembro mais do que compensou a queda aferida nos três meses anteriores (1,2%). Já as Importações voltaram a mostrar diminuição no último trimestre de 2013 (-0,1%), após o decréscimo de 0,5% no período anterior. A contribuição positiva do setor externo foi refletida nos dados divulgados pela FUNCEX, já que as exportações totais de bens avançaram 4,1% e as importações recuaram 0,8% no quarto trimestre de 2013, com base na série dessazonalizada.

A variação de 0,7% no último trimestre levou a economia brasileira a crescer 2,3% em 2013. Sob a ótica da oferta, o PIB da Agropecuária mostrou forte aceleração no último ano, tendo em vista que o valor adicionado pelo setor passou de queda de 2,1% em 2012 para expansão de 7,0%. O recorde de 188,2 milhões de toneladas da produção de Cereais, Leguminosas e Oleaginosas em 2013 - 16,2% maior do que o volume observado em 2012 - abate de bovinos, que atingiu o maior patamar desde 2008, e a cultura da cana-de-açúcar explicam em boa medida o bom desempenho do PIB do setor primário no ano passado.

Já o PIB da Indústria registrou crescimento de 1,3% em 2013, após exibir contração de 0,8% no ano anterior. A indústria de transformação avançou 1,9%, não anulando a forte queda de 2,4% apresentada em 2012. O crescimento foi influenciado, principalmente, pela expansão em volume do valor adicionado de máquinas e equipamentos, metalurgia de metais não ferrosos, alimentos, bebidas, caminhões e ônibus. Já o subsetor de Eletricidade e gás, água, esgoto e limpeza urbana revelou crescimento de 2,9% em 2013, desacelerando em relação aos aumentos de 3,5% em 2012 e 3,8% em 2011. Por sua vez, o PIB da Construção Civil saltou de 1,4% para 1,9%, enquanto que a Indústria Extrativa marcou o segundo ano consecutivo de recessão: após o recuo de 1,1% em 2012, o valor adicionado pelo setor declinou 2,8% no último ano, exatamente em linha com as projeções do Depecon/Fiesp.

O setor de Serviços encerrou 2013 com crescimento de 2,0%, uma ligeira aceleração em relação à alta de 2012 (1,9%). Dentre os subsetores, os maiores destaques foram as expansões de 5,3% de Serviços de informação e de 2,5% do Comércio. A atividade de Transporte, armazenagem e correio mostrou desaceleração de 1,9% para 2,9% entre 2012 e 2013, mesmo movimento visto para Outros serviços, de 2,2% para 0,6%. Por sua vez, Serviços imobiliários e aluguel avançou 2,3%, Administração, saúde e educação pública cresceu 2,1% e Serviços de intermediação financeira assinalou ganho de 1,7%.

Sob a ótica da demanda, o crescimento em 2013 foi explicado fortemente pela alta de 6,3% da Formação Bruta de Capital Fixo (FBCF). Vale ressaltar que tal componente havia recuado 4,0% no ano anterior. O bom resultado foi bastante influenciado pela demanda excepcional de caminhões, principalmente no primeiro semestre. Em sentido contrário, o Consumo das Famílias desacelerou de 3,2% para 2,3% entre 2012 e 2013, haja vista a deterioração dos condicionantes do consumo, tais como a elevação da taxa doméstica de juros, o menor crescimento da massa salarial real e o desempenho mais fraco do mercado de crédito. Já o Consumo do Governo exibiu arrefecimento de 3,3% para 1,9%.

Por sua vez, o setor externo contribuiu negativamente para o crescimento do PIB em 2013. Apesar das exportações terem apresentado maior crescimento no último ano (de 0,5% para 2,5%), as importações avançaram em ritmo muito superior (de 0,2% para 8,4%). Nesse sentido, é importante lembrar o desempenho da balança comercial em 2013, que registrou superávit de apenas US$ 2,56 bilhões - o pior resultado dos últimos treze anos, uma queda de 86% em relação ao saldo de 2012.

Em suma, apesar do avanço acima do esperado do PIB no quatro trimestre, o crescimento de 2,3% em 2013 marcou mais um ano de baixo dinamismo da economia brasileira. Para 2014, acreditamos em piora adicional do cenário econômico.

IGP-M apresenta variação de 0,38% em fevereiro

O Índice Geral de Preços ao Mercado (IGP-M) mostrou variação de 0,38% em fevereiro, ante variação de 0,48% em janeiro, de acordo com dados divulgados pela Fundação Getúlio Vargas (FGV) na manhã de hoje (27/02). O resultado ficou acima do esperado do mercado, que mensurava uma variação de 0,32% nesse mês. Em fevereiro de 2013 a variação foi de 0,29% e o acumulado em 12 meses mostra evolução de 5,76%.

O Índice de Preços ao Produtor Amplo (IPA), que representa 60% do IGP-M, apresentou variação de 0,27%, ante 0,31% em janeiro. O item de Bens Finais, que compõe o IPA, cresceu 0,28%, frente à variação de 0,19% na última leitura. Para este, contribuiu especificamente o aumento de alimentos processados, que passou de -2,68% para 0,60%. O item de Bens Intermediários também mostrou aceleração em fevereiro, passando de 0,80% em janeiro para 0,85%, sendo o principal responsável pela aceleração o subitem de materiais e componentes para manufatura, cujo acréscimo foi de 0,69% em fevereiro, ante 0,13% no mês anterior. O item de Matérias-Primas Brutas sofreu decréscimo de 0,30 ponto percentual, passando de -0,13% para -0,43%, em grande medida pela desaceleração do minério de ferro (1,98% para 0,73%), e queda em aves (0,24% para -3,49%) e soja (-5,38% para -6,38%).

O Índice de Preços ao Consumidor (IPC), responsável por 30% do IGP-M, apresentou variação de 0,70% em fevereiro, ante 0,87% na leitura anterior. Dos oito grupos que compõem o IPC, três registraram desaceleração: Alimentação (1,06% para 0,49%), Educação, Leitura e Recreação (2,92% para 1,91%) e Transportes (0,84% para 0,65%), com destaque para, respectivamente, hortaliças e legumes (3,81% para -1,24%), cursos formais (6,12% para 2,68%) e gasolina (1,75% para 0,04%). Já os outros cinco grupos apresentaram acréscimo em suas variações: Habitação (0,60% para 0,69%), Vestuário (-0,27% para -0,04%), Saúde e Cuidados Pessoais (0,44% para 0,56%), Despesas Diversas (1,70% para 2,21%) e Comunicação (0,02% para 0,21%). Desses esses, os itens que contribuíram para a elevação foram: eletrodomésticos (0,07% para 1,39%), calçados (-0,68% para 0,71%), artigos de higiene e cuidado pessoal (-0,01% para 0,76%), cigarros (3,58% para 4,50%) e tarifa de telefone móvel (0,00% para 0,43%), respectivamente.

O Índice Nacional de Custo da Construção (INCC), com peso de 10% no IGP-M, mostrou desaceleração de 0,26 p.p., variando 0,44% em fevereiro. Os dois itens que compõem o INCC apresentaram menor elevação: Materiais, Equipamentos e Serviços cresceu 0,68% em fevereiro, ante 0,37% na leitura anterior; e o índice de Mão de Obra mostrou variação de 0,22% em fevereiro, frente a 1,00% apresentado em janeiro.

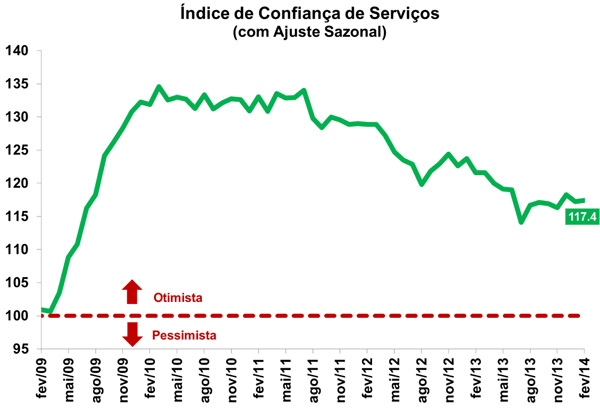

Setor de serviços registra sutil melhora de confiança em fevereiro

Na manhã de hoje (27/02) o IBRE/FGV divulgou elevação de 0,2% no Índice de Confiança de Serviços (ICS), na passagem de janeiro para fevereiro já expurgados os efeitos de sazonalidade. O resultado, entretanto, não foi capaz de anular o recuo de 0,9% visto em janeiro.

O avanço no mês foi puxado unicamente pelo índice que mensura a Situação Atual (ISA), que mostrou avanço de 1,5% em fevereiro, refletindo a melhora no subíndice de "situação atual dos negócios" (3,8%), onde o número de empresas que consideram como "boa situação atual" cresceu de 23,2% para 25,9%, ao passo que a taxa das as empresas que consideram como "ruim" caiu de 17,0% para 15,7%. Por outro lado, o indicador de expectativas (IE) registrou declínio de 0,7% no mês, refletindo a perda da confiança em relação à demanda prevista, subitem que sofreu recuo de 1,7%.

Cabe ressaltar, sobretudo, que o crescimento do ICS em fevereiro não foi disseminado entre os componentes avaliados do setor, visto que apenas três das doze atividades apresentaram crescimento da confiança no período. Apesar do ligeiro crescimento no mês, a confiança no setor de serviços ainda continua abaixo da sua média histórica e mostrando avanços de forma desigual entre seus segmentos.

Índices de Confiança da Zona do Euro mostram elevação em fevereiro

O Índice de Sentimento Econômico da Zona do Euro (ESI) mostrou alta de 0,2 ponto em fevereiro, chegando a 101,2 pontos, de acordo com dados divulgados pela União Europeia na manhã de hoje (27/02). De acordo com a publicação, a melhora na confiança da construção puxou o índice pra cima, apesar da queda da confiança dos consumidores. As duas maiores economias da Zona do Euro mostraram resultados distintos: Alemanha subiu 0,4 ponto e a França caiu 1,4 ponto.

A Confiança da Indústria subiu 0,4 ponto, devido ao maior estoque de produtos e número de encomendas. Já o Índice de Confiança de Serviços variou também mostrou elevação, subindo 0,8 ponto, em função da melhora na situação corrente. Já a Confiança do Consumidor recuou 1 ponto, devido à maior preocupação com a situação econômica futura e aos altos índices de desemprego. O Índice de Confiança do Comércio avançou 0,5 ponto, devido também à melhora na situação corrente. O Índice de Confiança da Construção Civil, que puxou o ESI para cima, cresceu 1,3 ponto, principalmente devido à melhora de perspectiva nesse setor.

Também foi divulgado hoje pela União Europeia o Índice de Clima de Negócios da Zona do Euro (BCI). O BCI variou 0,25 ponto em fevereiro, chegando a 0,37 ponto, sendo o maior nível desde julho de 2011, quando atingiu 0,54. De acordo com a publicação, a melhora nas encomendas internas e externas, além do estoques de produtos finalizados, evidenciaram uma melhora na perspectiva econômica na Zona do Euro.

|