|

Produtividade da Indústria de Transformação aumenta 3,0% em janeiro

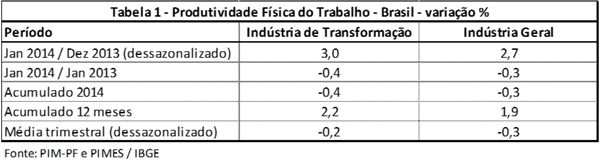

O indicador de produtividade física do trabalho da Indústria de Transformação é elaborado pelo Depecon/Fiesp a partir dos dados das pesquisas PIM-PF e PIMES do IBGE e no mês de janeiro de 2014 registrou aumento de 3,0%, na comparação com dezembro de 2013, livre de influência sazonal. Este resultado decorreu do aumento de 3,1% da produção física da Indústria de Transformação e de 0,2% das horas pagas em janeiro. No acumulado em 12 meses terminados em janeiro, a produtividade da Indústria de Transformação aumentou 2,2%, mantendo a trajetória de aumento, iniciada em fevereiro de 2013.

Quanto aos setores da Indústria de Transformação, na mesma base de comparação, houve aumento da produtividade em dez setores e queda em sete. Os principais destaques positivos foram: calçado e couro (13,8%); máquinas e equipamentos (10,4%); madeira (9,8%) e refino de açúcar e álcool (8,8%). Por outro lado, os principais destaques negativos foram: fumo (-6,7%); papel e gráfica (-3,1%); alimentos e bebidas (-3,1%) e borracha e plástico (-2,3%).

No acumulado nos últimos 12 meses findo em janeiro, o aumento da produtividade física do trabalho da Indústria de Transformação (2,2%) ficou abaixo do aumento do custo da folha de pagamento real por trabalhador em Reais (2,7%). Com isso, o Custo Unitário do Trabalho aumentou em 0,5 p.p. neste período.

No Estado de São Paulo, no acumulado em 12 meses terminados em janeiro, a produtividade da Indústria de Transformação aumentou 1,0%.

Quanto aos setores da Indústria de Transformação paulista, no mesmo período analisado, houve queda da produtividade em cinco setores e oito tiveram aumento. Os principais destaques positivos foram: máquinas e equipamentos (10,9%); produtos de metal (9,0%) e têxtil (8,9%). Por outro lado, os principais destaques negativos foram: vestuário (-16,9%); borracha e plástico (-7,7%) e alimentos e bebidas (-4,6%).

No acumulado nos últimos 12 meses encerrado em janeiro, o aumento da produtividade do trabalho da Indústria de Transformação paulista (1,0%) também ficou abaixo do aumento do custo da folha de pagamento real por trabalhador em Reais (2,7%). Com isso, o Custo Unitário do Trabalho em reais aumentou em 1,7 p.p. neste período.

FGV: O investimento das empresas nos próximos doze meses deve crescer menos

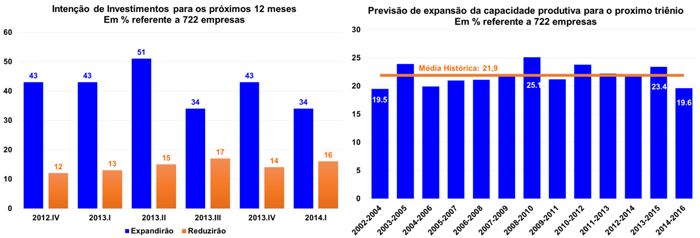

O IBRE/FGV divulgou hoje (19/03) sua sondagem trimestral que menciona as perspectivas de investimento das empresas. A pesquisa comporta 722 empresas, que são responsáveis por vendas de cerda de R$ 535 bilhões. De acordo com a leitura atual, o número de empresas que pretendiam expandir seu volume de investimento nos próximos 12 meses decresceu de 43% no 4º trimestre de 2013 para 37% neste 1º trimestre de 2014, ao passo que aquelas projetam redução de investimento saltaram de 14% para 16% na passagem para este trimestre findo em março. Já as que manterão estável seu nível investimento atingiram 50% das empresas entrevistadas.

A redução das expectativas das empresas também recuaram no passado, visto que no 4º trimestre de 2013 cerca de 41% das empresas afirmaram ter investido mais nos últimos 12 meses do que o fizeram nos 12 meses imediatamente anteriores, enquanto no 1º trimestre de 2014 este percentual recuou para apenas 37%.

Há também uma pesquisa de planejamento de investimentos para o triênio (2014-2016) que apresenta uma taxa média de 19,6% de expansão da capacidade instalada; esta é a segunda menor da série histórica iniciada em 2002, ano em que apresentou a pior taxa (19,5%). O resultado fica significativamente abaixo do visto no estudo anterior (2013-2015 com 23,4%) e bem distante do recorde da pesquisa, visto em 2008-2010 (com cerca de 25,1%).

Por fim, dentre os fatores que podem influenciar o nível de investimentos, as empresas elegeram o ambiente macroeconômico como principal fator em relação as percepções do ano corrente, tendo 40% das 722 empresas considerado como uma influência negativo, e apenas 27% como fator positivo é a primeira vez que as avaliações negativas superam as positivas neste quesito. Os indicadores que avaliam os impactos das demandas internas e externas também pioraram, visto que apenas 47% das empresas acreditam em impactos positivos do mercado doméstico em 2014 (ante 67% em 2013) e 21% apostam no desempenho positivo da demanda externa (ante 30%). Nem mesmo a taxa de cambio (mais depreciada) apresentou melhoras em sua influência positiva (passando de 27% para 23%), enquanto o impacto negativo subiu, de 23% para 34%. Já os fatores como condições de crédito (de 41% para 27%) e situação econômica externa (20% para 18%) também recuaram no período.

Prévia do IGP-M apresenta taxa de variação de 1,41% em março

O Índice Geral de Preços ao Mercado (IGP-M) registrou uma variação de 1,41% no segundo decêndio de março, de acordo com dados divulgados na manhã de hoje (19/03) pela Fundação Getúlio Vargas (FGV). Em março, o índice apresentou variação de 0,24%.

O Índice de Preços ao Produtor Amplo (IPA), que representa 60% do IGP-M, sofreu forte aceleração no período, passando de 0,06% para 1,87% no segundo decêndio de março, sendo este a principal contribuição para o forte ímpeto do IGP-M. O grupo de Bens Finais variou 1,82 pontos percentuais, chegando a 1,74% em março, devido principalmente ao subgrupo de alimentos in natura cuja taxa de variação foi de -1,37% para 13,86%. Já o grupo de Bens Intermediários não mostrou uma aceleração tão forte, passando de 0,98% para 1,28%. O subgrupo de materiais e componentes para a manufatura influenciou fortemente nos Bens Intermediários, já que passou de 0,72% para 1,66%. O índice de Matérias-Primas variou 2,72% em março, ante -0,86% em fevereiro. Os destaques deste grupo foram o café (5,44% para 28,34%), o milho (1,16% para 9,32%) e a soja (-7,05% para 4,25%).

O Índice de Preços ao Consumidor (IPC), que representa 30% do IGP-M, mostrou um leve decréscimo, passando de 0,63% para 0,64% em março. Dos oito grupos que compõem o IPC, cinco desaceleraram no segundo decêndio de março: Despesas Diversas (2,35% para 0,45%), Habitação (0,75% para 0,59%), Saúde e Cuidados Pessoais (0,60% para 0,39%), Comunicação (0,28% para 0,24%) e Educação, Leitura e Recreação (2,05% para -0,09%), sendo este último o responsável pela leve desaceleração do IPC. Já Alimentação (0,29% para 1,21%), Transportes (0,53% para 0,69%) e Vestuário (-0,42% para 0,13%) aceleraram nesse mês.

O Índice Nacional de Custo da Construção (INCC), que representa 10% do IGP-M, mostrou desaceleração no período analisado, passando de 0,47% para 0,25% em março. O índice de Materiais, Equipamentos e Serviços variou 0,52%, ante 0,62% na leitura anterior. Já o índice de Custo da Mão de Obra apresentou variação de 0,01%, ante 0,33% em fevereiro.

Inflação nos EUA desacelera, mas produção industrial avança em fevereiro

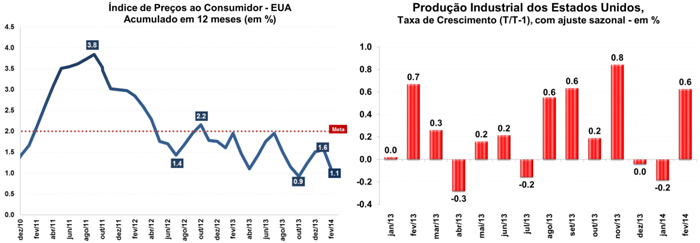

O Índice de Preços ao Consumidor (CPI) dos Estados Unidos apresentou uma taxa de variação de 0,1% em fevereiro, já expurgados os efeitos sazonais, de acordo com dados divulgados pelo Departamento de Estatísticas do Trabalho (BLS) na manhã de ontem (18/03). O índice permaneceu no mesmo patamar que janeiro, mas desacelerou em relação à dezembro de 2013 (0,2%). No acumulado em 12 meses, o índice permaneceu em 1,1%, permanecendo abaixo da meta (2,0%).

O índice de Alimentos apresentou forte aceleração, passando de 0,1% em janeiro para 0,4% em fevereiro, devido principalmente às condições climáticas. Já o índice de Energia passou de 0,6% para -0,5%, principalmente devido à queda nos preços da Gasolina, que passaram de -1,0% para -1,7% em fevereiro.

Já a produção industrial dos EUA, divulgada na segunda-feira (17/03) pelo Federal Reserve (FED), apresentou variação de 0,6% em fevereiro, já ajustada sazonalmente, mostrando aceleração em relação à janeiro, quando a taxa de variação foi de -0,2%. Na variação interanual, a produção industrial avançou 2,8%, reforçando as expectativas de melhor desempenho da atividade econômica ao longo de 2014.

A Indústria de Transformação passou de -0,9% em janeiro para 0,8% em fevereiro, enquanto que na variação interanual, esse grupo apresentou variação de 1,5%. Já nas categorias de uso, o destaque foi para Bens de Consumo, cuja produção aumentou 1,3 pontos percentuais, passando de -0,5% para 0,8% em fevereiro. O índice de Capacidade Utilizada apresentou aumento em fevereiro, chegando a 78,8%, ante 78,5% na leitura anterior.

Taxa de desemprego do Reino Unido recua no trimestre findo em janeiro

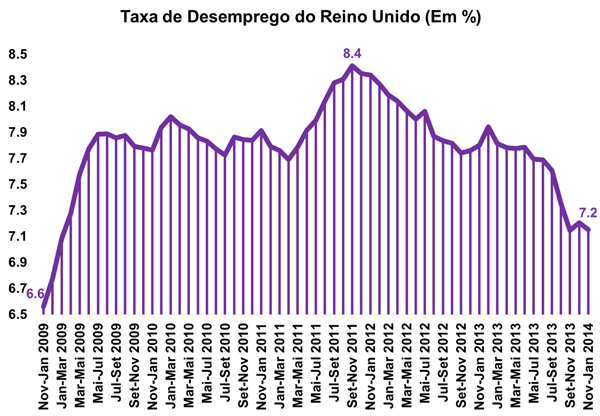

A taxa de desempregados da do Reino Unido, divulgado esta manhã (19/03) pelas ONS, apresentou recuo, ao decrescer em 0,2 p.p. no trimestre findo em janeiro, atingindo o nível de 7,2% (2,33 milhões de pessoa), ante 7,4% na avaliação finda em outubro. O número de desempregados, que havia reduzido em 63 mil pessoas entre agosto e outubro, recuou em 191 mil de novembro a janeiro. Já em relação aos empregados, foram criadas 459 mil vagas de novembro a janeiro, levando a população empregada a atingir 30,19 milhões de pessoas, ou 72,3% das pessoas de 16 a 64 anos.

Dentre as mais de duas milhões de pessoas desempregadas, cerca de 1,1 milhões estão desempregadas até seis meses, enquanto 389 mil estão fora do mercado de trabalho dentre 6 a 12 meses e 828 mil por mais de um ano e 450 mil por mais de dois. Destes montantes totais, cerca de 912 mil jovens (entre 16 e 24 anos) estão desempregados, com 31% estando em educação em tempo integral, levando a taxa de desemprego desta faixa etária atingir 19,8% no trimestre findo em janeiro, queda de 0,7p.p. em relação ao apresentado entre os meses de agosto e outubro.

|