|

Atividade industrial paulista fica estável em fevereiro

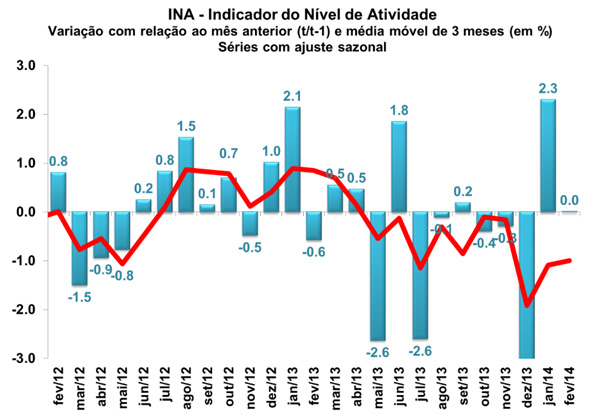

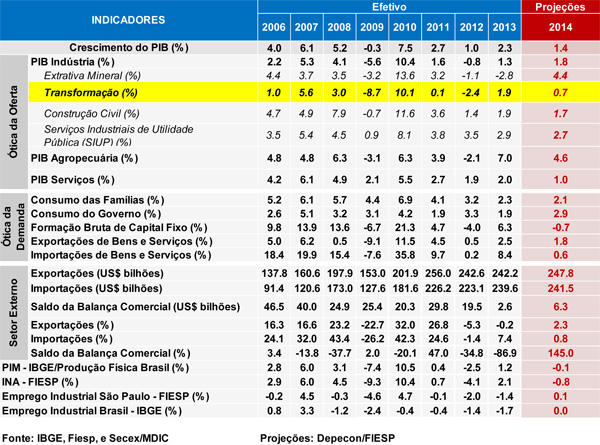

A atividade industrial paulista ficou estável na passagem de janeiro para fevereiro. Na leitura com ajuste sazonal, o Indicador de Nível de Atividade (INA) do setor manufatureiro variou 0% no mês, após alta de 2,3% na leitura anterior (dado revisado). Na comparação com o mesmo mês de 2013, o INA registrou queda de 2,8% em fevereiro, enquanto que na variação acumulada no ano a queda foi ainda mais expressiva (-5,3%). O resultado, aliado à piora dos fundamentos econômicos, reforça a visão de continuidade do quadro de baixo dinamismo da indústria de transformação em 2014. As informações foram divulgadas nesta quinta-feira (27/03) pela Fiesp/Ciesp.

Dentre os indicadores de conjuntura considerados na estimação do INA, as Horas Trabalhadas na Produção (HTP) desempenharam a maior influência negativa, ao registrarem queda de 0,9% em fevereiro frente a janeiro, sem influências sazonais. Por outro lado, a variável Total de Vendas Reais (TVR) apresentou forte crescimento (2,5%) e foi o destaque positivo do mês. Já o Nível de Utilização da Capacidade Instalada (NUCI) subiu apenas 0,1 p.p., tendo o setor atingindo 81,3% da sua capacidade.

Por fim, a pesquisa Sensor do mês de março fechou com 51,9 pontos, ficando praticamente estável em relação a fevereiro, quando atingiu 51,4 pontos. Como está próximo aos 50 pontos, o índice sugere que a atividade industrial deve permanecer estável em março.

Em suma, ao analisar os indicadores que avaliam a situação atual e as expectativas para os próximos meses, ainda há uma atmosfera adversa ao crescimento da atividade industrial, que pode ser agravada com o aumento dos custos dos insumos devido à elevação da inflação, bem como manutenção ou mesmo de aumento dos juros, os quais já se encontram em patamares superiores ao do mesmo período do ano passado.

IGP-M acelera em março e varia 1,67%

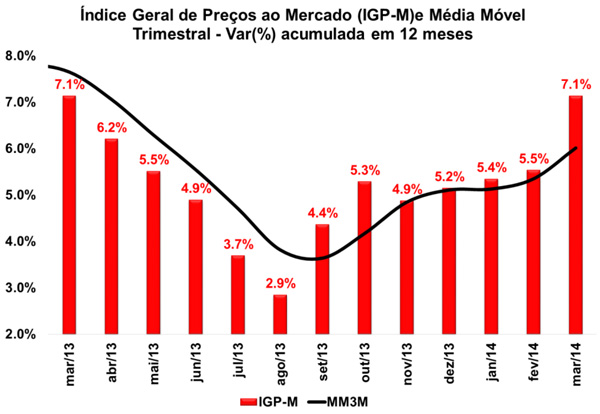

O Índice Geral de Preços ao Mercado (IGP-M) apresentou variação de 1,67% no mês de março, de acordo com dados divulgados hoje (28/03) pela Fundação Getúlio Vargas (FGV), situando-se acima da prévia anterior divulgada pela própria FGV (1,41%) e da expectativa do mercado (1,53%). Em fevereiro, a taxa de variação foi de 0,38% e, no acumulado em 12 meses, crescimento de 7,30%

As condições climáticas afetaram de maneira significativa os índices relacionados a alimentos, o que contribuiu para a alta de março. O Índice de Preços ao Produtor Amplo (IPA), com peso de 60% do IGP-M, registrou uma variação de 2,20% em março, ante 0,27% na leitura anterior. O índice de Bens Finais variou 2,23% em março, sendo que a principal contribuição partiu do subgrupo alimentos in natura, cuja taxa de variação passou de 0,60% em fevereiro para 17,48% em março. O índice de Bens Intermediários variou 1,28% em março, ante 0,85% no mês anterior. O principal responsável pelo acréscimo na variação foi o subgrupo de materiais e componentes para a manufatura, que passou de 0,69% em fevereiro para 1,70% em março. No estágio inicial de produção, o índice de Matérias-Primas Brutas avançou 3,25% em março ante queda de 0,43% em fevereiro, com destaque para o aumento dos preços de milho e café, que passaram de 2,48% para 10,95% e 8,54% para 34,47%, respectivamente.

O Índice de Preços ao Consumidor, que representa 30% do IGP-M, registrou uma variação de 0,82% em março, ante 0,70% na leitura anterior. Novamente, a alta partiu do grupo de Alimentos (de 0,49% para 1,55%), sendo a principal contribuição para a elevação do índice. Transportes, Vestuário e Comunicação também apresentaram variações positivas de 0,78%, 0,25% e 0,23%, respectivamente. No mês imediatamente anterior, as respectivas variações tinham sido de 0,65%, -0,04% e 0,21%. Todavia, os seguintes itens desaceleraram: Educação, Leitura e Recreação (1,91% para 0,67%), Despesas Diversas (2,21% para 0,36%), Habitação (0,69% para 0,63%) e Saúde e Cuidados Pessoais (0,56% para 0,49%).

Por fim, o Índice Nacional de Custo da Construção (INCC), responsável por 10% do IGP-M, apresentou uma variação de 0,22% em março, abaixo da taxa apresentada no mês anterior (0,44%). O subgrupo de Materiais, Equipamentos e Serviços variou 0,45% ante 0,68% em fevereiro, e, em relação ao subgrupo de Mão de Obra, este também desacelerou em março, já que apresentou variação de 0,01% ante 0,22% em fevereiro.

Confiança do consumidor puxa melhora no sentimento econômico da Zona do Euro

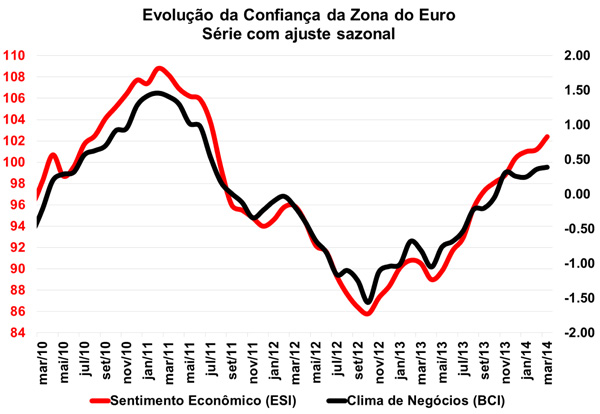

Na manhã de hoje (28/03), a Comissão Europeia (EC) divulgou o resultado para março de seu Indicador de Sentimento Econômico (Economic Sentiment Indicator, em inglês). De acordo com a terceira leitura de 2014, o ESI registrou ganho de 1,2 ponto na Zona do Euro (atingindo 102,4 pontos), ao passo que a avaliação para a União Europeia permaneceu praticamente estável, ao mostrar acréscimo de apenas 0,3 ponto (alcançando 105,3 pontos).

Na abertura por área avaliada, a melhora da confiança foi puxada em grande medida pela alta de 3,4 pontos na confiança do Consumidor. O índice registrou a maior alta desde abril de 2009, reflexo das melhores expectativas quanto à situação da economia no futuro, bem como o nível de emprego da área. Os níveis de confiança de Serviços (+0,9 ponto) e Varejo (+0,4 ponto) registraram avanços mais moderados, refletindo uma melhora nas expectativas dos negócios bem como no volume de estoque. A Indústria registrou praticamente estabilidade em seu índice de confiança (+0,2 ponto), impactada pelo interrupção do avanço nas expectativas dos gestores de resultados mais fortes na produção, dado a moderação nos novos pedidos. Ademais, o setor de Construção, que registrou queda de 0,3 ponto entre fevereiro e março, reflete tendências opostas de seus dois componentes: melhora nas expectativas de emprego e preocupação quanto ao nível das encomendas. Ademais, cabe ressaltar que as confianças da indústria, consumidor e varejo seguem acima de sua média de longo prazo, patamar não superado por serviços e construção.

Dentre os países analisados, as maiores altas foram vistas nos Países Baixos (2,3 pontos), seguidos por Espanha (2,2 pontos) e Itália (1,3 ponto), enquanto que França (0,7 ponto) e Alemanha (0,4 ponto) registraram avanços mais modestos.

A Comissão Europeia também divulgou sua avaliação do Indicador de Clima de Negócios (Business Climate Indicator, em inglês), cujo índice permaneceu praticamente estável em 0,39 ponto no mês de março (ante 0,36 ponto em fevereiro), reflexo dos resultados opostos em relação às avaliações das encomendas totais, estoque de produtos acabados e exportações, que pioraram no período, frente à melhora nas expectativas de produção e avaliações quanto ao passado.

PIB dos Estados Unidos é revisado e cresce 2,6% no último trimestre

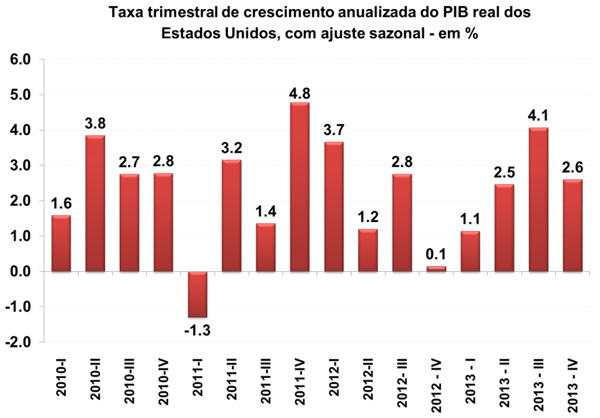

O Produto Interno Bruto (PIB) dos Estados Unidos cresceu 2,6% no último trimestre de 2013, em taxas anualizadas, de acordo com dados divulgados ontem (27/03) pelo Departamento de Análise Econômica (BEA), na série com ajuste sazonal. O resultado prévio indicava crescimento de 2,4%. No terceiro trimestre, a variação foi de 4,1% e, em relação ao crescimento anual, o resultado se manteve em 1,9% em 2013, ante 2,8% em 2012.

De acordo com o BEA, o Consumo das Famílias e Investimento (excluído investimentos residenciais) avançaram 3,3% e 5,7% no último trimestre, acelerando em relação aos resultados do terceiro trimestre, 2,0% e 4,8%, respectivamente, com dados sazonalmente ajustados. Outro componente que contribuiu para a expansão no último trimestre foi a exportação de Bens e Serviços, que passou de 3,9% no terceiro trimestre para 9,5% no último, na série livre de influências sazonais.

De acordo com o economista-chefe da Markit, Chris Williamson, a elevação do índice está dentro do esperado devido às condições climáticas adversas no começo do ano, entretanto, o economista também destaca que o crescimento do setor de serviços pode não ser tão robusto quanto se espera.

|