|

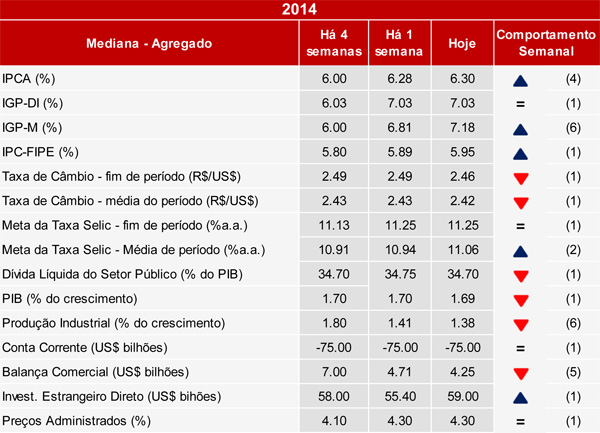

FOCUS: Projeções continuam a subir

O Boletim Focus, divulgado nesta segunda-feira (31/03) pelo Banco Central, mostrou revisão na maioria das principais variáveis macroeconômicas avaliadas. Na leitura atual, as previsões do crescimento do PIB para 2014 recuaram de 1,70% para 1,69%, enquanto que para 2015 as previsões do PIB permaneceram em 2,00% pela sexta semana. Para a inflação, a mediana das previsões do IPCA em 2014 se elevou para 6,30%, ante 6,28% visto no boletim anterior, sendo este resultado maior do que o aferido nos últimos dois anos (5,84% em 2012 e 5,91% em 2013).

Em relação à taxa SELIC, após revisão altista em 0,25bps na semana passada, o mercado manteve suas projeções para o juro básico em 11,25% para 2014 e 12,00% em 2015, no mesmo patamar reportado nas últimas oito leituras. Já para a questão cambial, o mercado continuou com a expectativa de uma taxa de R$/US$ 2,46 em 2014, configurando uma redução em relação às expectativas apresentadas nas leituras passada e de quatro semanas atrás (R$/US$ 2,49). Este fato sugere que o mercado já havia precificado uma possível (e agora efetiva) redução do rating soberano do país pela S&P.

As projeções para o déficit em conta corrente do balanço de pagamentos em 2014 permaneceram em US$ 75,00 bilhões, mesmo patamar reportado há quatro semanas atrás. Em relação ao saldo comercial, o mercado registrou a quinta revisão baixista consecutiva, visto que a expectativa relatada há quatro semanas indicava um superávit comercial de US$ 7,00 bilhões; esta expectativa foi reduzida para US$ 4,71 bilhões na semana passada, e, na leitura atual, foi revista para US$ 4,25 bilhões. Em 2015 as expectativas de superávit comercial continuam em US$ 10,00 bilhões, pela quinta semana seguida.

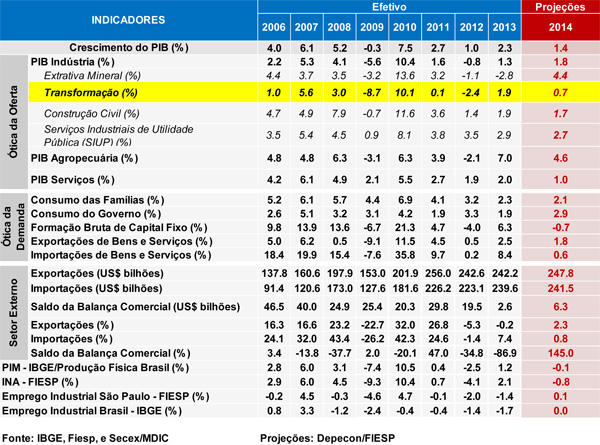

Por fim, pela sexta semana o mercado revisou para baixo o crescimento da atividade industrial brasileira em 2014, passando de 1,41% para 1,38% nesta última leitura, enquanto que para o próximo ano a expectativa segue em 3,00%.

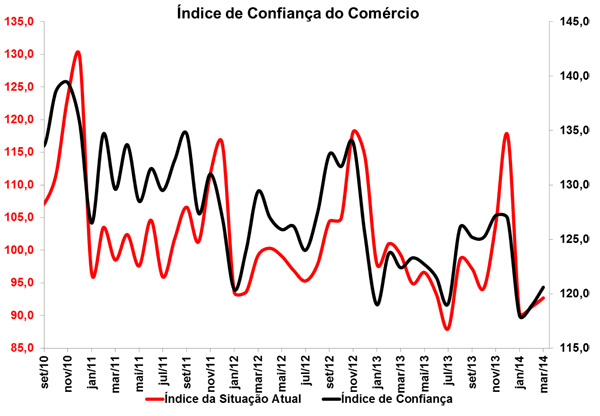

Confiança do Comércio tem queda de 2,1% em março

O Índice de Confiança do Comércio (ICOM) registrou queda de 2,1% no trimestre findo em março em comparação com o mesmo período no ano anterior, de acordo com dados divulgados hoje (31/03) pela Fundação Getúlio Vargas (FGV). O resultado deste mês indica um recuo maior se comparado ao mês imediatamente anterior, quando apontou queda de 1,2%. Os resultados indicam fraco dinamismo do consumo neste início de ano.

A queda do ICOM foi provocada pela piora no Índice de Situação Atual (ISA), cujo recuo foi de 8,0%, ante recuo de 4,4% em fevereiro, na variação interanual trimestral. O Índice de Expectativas (IE), todavia, mostrou um avanço de 2,0% no trimestre findo em março, acelerando em relação à fevereiro, cuja variação foi de 1,3% na mesma métrica de comparação.

Os cincos principais segmentos apontaram queda na variação interanual trimestral: Varejo Restrito (-0,5% para -0,9%), Veículos, Motos e Peças (-7,6% para -9,9%) e Material para Construção (-3,7% para -4,3%) impulsionaram o recuo; em menor magnitude, também continuaram registrando retração o Varejo Ampliado (-3,8% para -1,1%) e Atacado (-3,8% para -1,6%), na passagem de fevereiro para março.

Por fim, houve diminuição no percentual de consumidores que acreditam em uma demanda forte atualmente, passando de 20,3% para 14,7% em março, ao passo que na tendência de melhora para os próximos 6 meses observou-se elevação da proporção, de 52,4% para 53,9% em março.

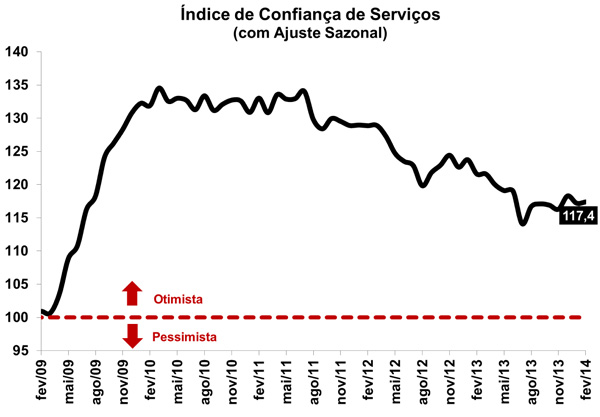

Confiança de Serviços recua 0,4% em março

O Índice de Confiança do Serviços (ICS) recuou 0,4% em março, em comparação com o mês imediatamente anterior, já expurgados os efeitos sazonais, de acordo com dados divulgados hoje (31/03) pela Fundação Getúlio Vargas (FGV). O resultado mostrou significativo recuo em comparação a fevereiro, quando houve avanço de 0,2%, o que mostra que há um certa estabilização no ICS, apesar de ainda permanecer em patamares históricos baixos. O resultado do ICS atingiu 116,9 pontos em março, ante 117,4 pontos em fevereiro.

O Índice de Situação Atual (ISA) sofreu queda de 0,5% em março, ante expansão de 1,5% em fevereiro. Já o Índice de Expectativas (IE) mostrou novamente retração, de 0,4% em março ante -0,7% em fevereiro. A queda no ISA deve-se ao fato do recuo do percentual de respostas que avalia a situação de negócios como boa, cujo resultado foi de 25,9% em fevereiro para 23,9% em março. Já a parcela que considera ruim aumentou de 15,7% para 17,0% no mesmo período. Já a porcentagem de respostas que considera a tendência de negócios para os próximos 6 meses como "boa" mostrou leve queda, ao passar de 41,3% para 39,2%, enquanto que os que acreditam que a situação ficará pior passou de 6,4% para 6,5%, patamar praticamente estável.

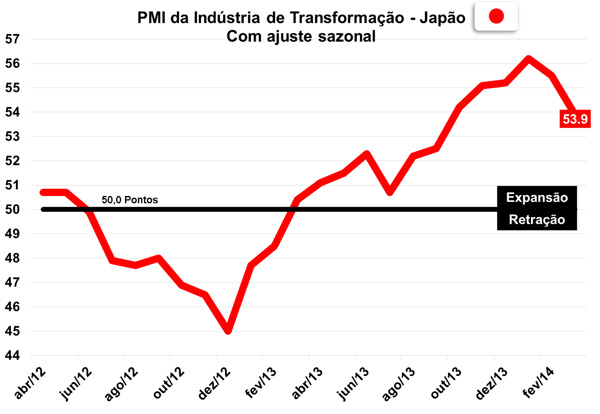

PMI: Industria do Japão completa decimo terceiro mês em expansão

Na manhã de hoje (31/03) a Markit Economics divulgou os resultado do PMI (Índice de Gerente de Compras) do setor industrial do Japão. De acordo com a leitura atual, o índice recuou de 55,5 pontos em fevereiro para 53,9 pontos em março, mas como se mantém acima de 50,0 pontos, isto significa expansão na produção do setor, embora em desaceleração, completando assim a décima terceira leitura expansiva.

O resultado reflete a desaceleração no crescimento dos indicadores de produção, novos pedidos, geração de emprego e compras, além de queda nos preços dos produtos vendidos e alta nos insumos.

Segundo o economista da Markit, o crescimento aferido no mês reflete um movimento de antecipação na produção do setor industrial japonês, pois a partir de abril ter-se-á elevação do imposto de vendas entre 5% a 8%. Dessa forma, poder-se-á verificar se a indústria manterá o bom desempenho ou se repetirá a queda na produção vista em 1997, época em que sofreu aumento dos impostos.

|