|

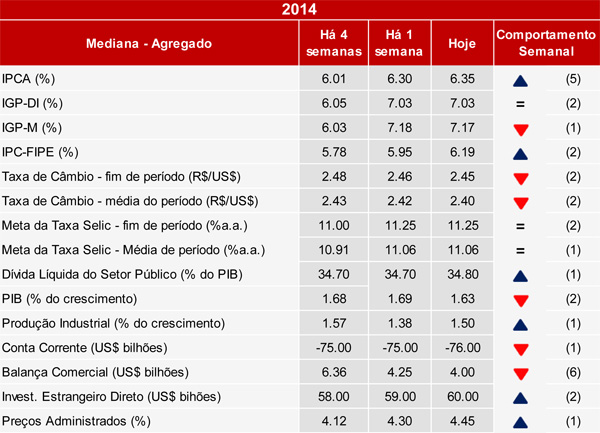

FOCUS: Expectativa para a inflação sobe pela quinta semana consecutiva

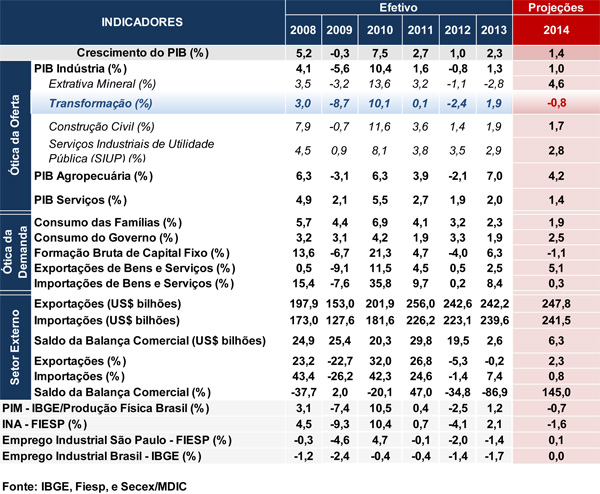

O Boletim Focus, divulgado nesta segunda-feira (07/04) pelo Banco Central, mostrou revisão na maioria das principais variáveis macroeconômicas avaliadas. Nesta divulgação, as projeções de crescimento do PIB para 2014 recuaram para 1,63%, ante 1,69% visto na semana passada, enquanto que para 2015 as previsões do PIB permaneceram em 2,00% pela sétima semana. Para a inflação, a mediana das previsões do IPCA em 2014 se elevou de 6,30% para 6,35%, o maior patamar registrado pelo boletim desde meados de 2011.

Em relação à taxa SELIC, após alta de 0,25 ponto pelo COPOM na semana passada, o mercado manteve suas projeções para o juro básico em 11,25% em 2014 e 12,00% em 2015, mesmos patamares que o boletim vem informando nas últimas nove leituras. Já no que se refere à taxa de câmbio, o mercado ajustou sutilmente para baixo, passando de R$/US$ 2,46 para R$/US$ 2,45 em 2014. Para 2015, nas últimas duas semanas o boletim informa taxa mediana de R$/US$ 2,55, patamar mais depreciado do que neste ano.

As projeções para o déficit da conta corrente do balanço de pagamentos em 2014 saltaram para US$ 76,00 bilhões, aumentando em US$ 1,00 bilhão em relação à leitura anterior e àquela vista há quatro semanas. Em relação ao saldo comercial, o mercado registrou a sexta revisão baixista seguida, visto que a expectativa é de um superávit comercial de apenas US$ 4,00 bilhões neste ano, inferior aos US$ 4,25 bilhões registrado na leitura anterior. Em 2015, a expectativa de superávit continua em US$ 10,00 bilhões pela sexta semana seguida.

Por fim, após seis semanas consecutivas de revisões baixistas, o mercado elevou o crescimento da atividade industrial brasileira em 2014 de 1,38% para 1,50%, reflexo da revisão altista de 2,9% para 3,8% da PIM-PF de janeiro, bem como do crescimento de 0,4% da produção industrial de fevereiro frente a janeiro (na base dessazonalizada), dados que foram divulgados na semana passada.

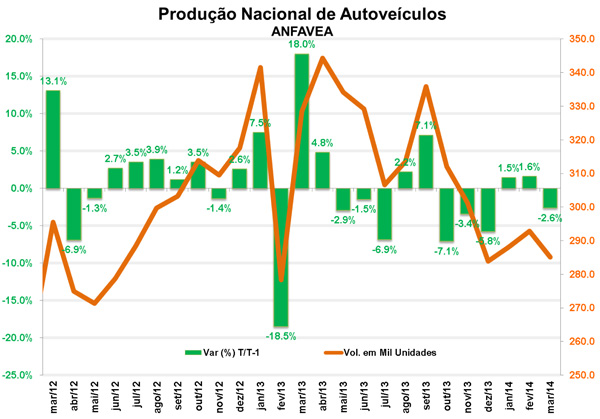

ANFAVEA: Produção de veículos recua 2,6% em março

Segundo dados divulgados na última sexta-feira (07/04) pela ANFAVEA (Associação Nacional das Fabricantes de Veículos Automotores), a produção total de veículos recuou 2,6% em março, após expurgados os efeitos sazonais, atingindo cerca de 277 mil unidades produzidas. O resultado anula a alta aferida no mês anterior, cujo crescimento atingiu 1,6%. No ano, a instituição relata que a produção de autoveículos recuou 8,5% em relação ao mesmo trimestre do ano anterior. Já em relação ao último trimestre de 2013, a queda é de 3,5%, desconsiderando os efeitos sazonais.

No mês de março todas as categorias de veículos registraram redução da produção em relação a fevereiro, com maior intensidade nas máquinas agrícolas, que caíram 15,9%, após alta de 12,8% no mês anterior após ajuste sazonal. A produção de automóveis, responsável por mais de 72% do total de unidades produzidas, apresentou recuo de 1,3%, após alta de 2,0% em fevereiro. Já a categoria de comerciais leves apresentou queda de maior intensidade (-14,7%), sendo capaz de zerar os ganhos aferidos na leitura anterior (11,5%), ao passo que a produção de ônibus, que havia crescido 16,3% em fevereiro, registrou queda de 8,0% em março. Ademais, a produção de caminhões, que havia recuado 2,8% em fevereiro, apresentou queda de 10,7% em março.

Em relação às vendas, o mês de março registrou retração de 2,8%, já descontados os efeitos sazonais, chegando a 246 mil unidades vendidas (incluindo importados), puxado em grande medida pela queda de 3,5% no volume de vendas dos automóveis e de 3,4% dos comerciais leves. Ônibus (-10,7%) e caminhões (-7,2%) registraram as maiores variações negativas, entretanto, os volumes de unidades vendidas comparativamente aos outros dois portes são menores. O recuo das vendas em março ocorreu em maior medida dentre os veículos nacionais (-3,6%), frente aos importados (-2,3%).

Por fim, o número de veículos exportados em março caiu 16,3%, impactado pela menor demanda argentina, o que fez as exportações de "caminhões", "automóveis" e "comerciais leves" recuarem 10,6%, 14,3% e 28,3%, respectivamente. Ademais, as exportações de ônibus recuaram 8,7% no período. O volume total de veículos estocados atingiu o patamar de 387,1 mil unidades em março, resultado 16,8% maior do que o aferido em igual mês do ano anterior, configurando uma aceleração frente à variação interanual apresentada em fevereiro (12,4%) e registrando maior crescimento de estoque nas fábricas (15,1%) e no varejo (9,6%). Aqui cabe ressaltar que o número de dias úteis de março de 2014 foi menor do que visto em 2013, reflexo do Carnaval que neste ano ocorreu no mês passado.

Com a queda na produção somada à retração de outros indicadores antecedentes da produção já conhecidos, a expectativa é de recuo na produção industrial no mês de março.

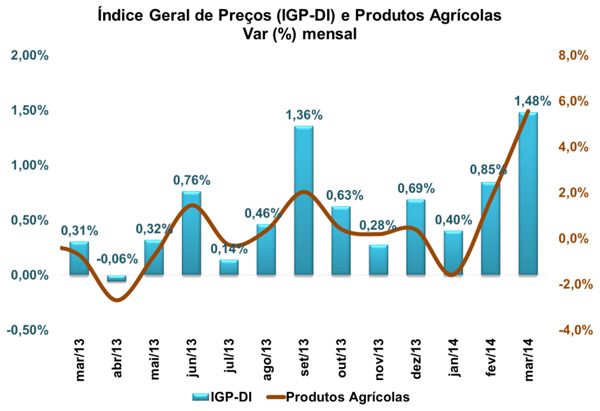

Alimentos pressionam e IGP-DI avança 1,48% em março

O Índice Geral de Preços Disponibilidade Interna (IGP-DI) apresentou variação de 1,48% em março, de acordo com os dados divulgados hoje (07/04) pela Fundação Getúlio Vargas (FGV). No mês imediatamente anterior, a variação havia sido de 0,85%, e, na comparação com o mesmo mês do ano anterior, tem-se que a variação foi de 0,31%. No acumulado em 12 meses, o avanço foi de 7,55%.

O Índice de Preços ao Produtor Amplo (IPA), que representa 60% do IGP, mostrou variação de 1,91%, ante 1,0% em fevereiro. O resultado reflete as adversidades climáticas que afetaram a produção de alimentos, diminuindo sua oferta. As principais contribuições vieram dos índices de Bens Finais e Matérias Primas Brutas, que variaram 2,71% e 2,45% em março, ante 1,11% e 0,68% em fevereiro, respectivamente, sendo que neste último item os destaques foram soja (-1,84% para 2,76%) e milho (4,47% para 10,83%). Já o índice de Bens Intermediários desacelerou, ao variar 0,69% em março ante 1,17% em fevereiro, com destaque para combustíveis e lubrificantes para a produção, cuja variação foi de 0,74%, ante 1,12% na leitura anterior.

O Índice de Preços ao Consumidor (IPC), com peso de 30% no IGP, mostrou variação de 0,85% em março, ante 0,66% em fevereiro. Três das oito classes sofreram acréscimos, novamente com forte contribuição para o grupo de Alimentos, cuja variação foi de 1,66%, ante 0,82% em fevereiro. Destaca-se o forte impulso do subitem de hortaliças e legumes, cuja variação passou de 2,94% para 21,79%. As outras classes que tiveram significativa aceleração foram Educação, Leitura e Recreação (0,28% para 0,94%) e Vestuário (0,17% para 0,63%). Entre os grupos que apesentaram desaceleração, tem-se: Habitação (0,75% para 0,56%), Despesas Diversas (1,07% para 0,26%), Transportes (0,76% para 0,69%), Comunicação (0,28% para 0,05%) e Saúde e Cuidados Pessoais (0,50% para 0,49%).

O Índice Nacional de Custo da Construção (INCC), responsável por 10% do IGP, variou 0,28% em março, ante 0,33% em fevereiro. O destaque foi o item de Materiais, Equipamentos e Serviços, que avançou de 0,57% para 0,62% em março.

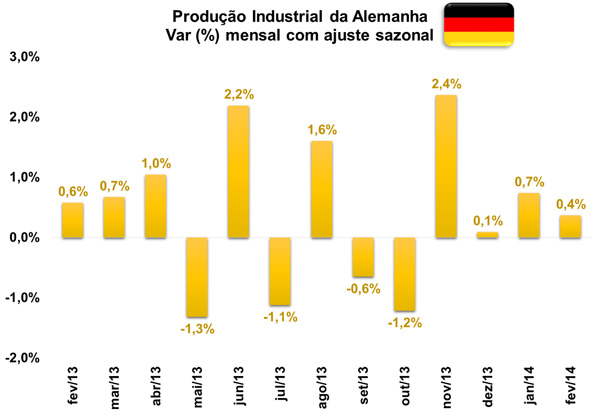

Produção Industrial da Alemanha cresce 0,4% em fevereiro

A produção industrial na Alemanha cresceu 0,4% em fevereiro, na base dessazonalizada, de acordo com dados divulgados hoje (07/04) pelo Departamento de Estatísticas Oficiais da Alemanha (Destatis). Houve uma leve desaceleração, já que em janeiro o avanço foi de 0,7%. Na comparação com fevereiro de 2013, a variação foi de 6,2%, o que mostra uma forte aceleração em relação ao resultado de janeiro, quando, na mesma métrica, foi observado avanço de 3,6%.

O resultado na margem foi puxado pelo crescimento na produção de Bens Intermediários, cujo crescimento foi de 1,3%, já expurgados os efeitos da sazonalidade. A produção de Bens de Consumo também mostrou elevação, ao variar 0,3; todavia, Bens de Capital queda de 0,2% na leitura atual. Por fim, tanto a produção de Energia quanto a de Construção Civil mostraram recuos de 0,3% e 0,1%, respectivamente. A despeito da desaceleração, os resultados refletem a retomada da atividade econômica alemã, que nesse ano poderá mostrar crescimento mais forte do que o observado em 2013.

|