|

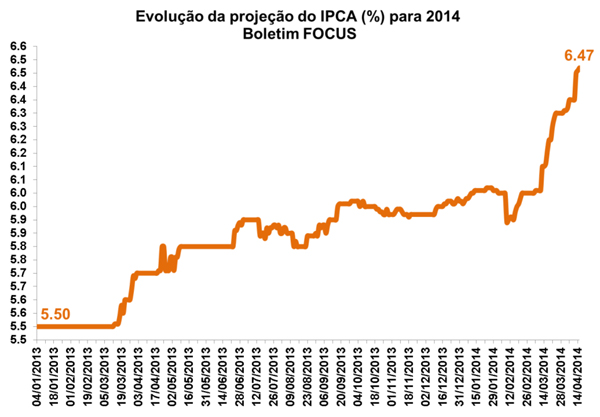

FOCUS: Projeções para inflação atingem 6,47% e ficam próximas ao teto da meta

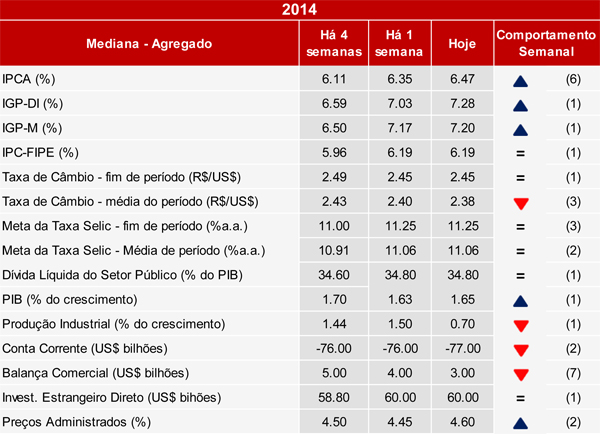

O Boletim Focus, divulgado nesta segunda-feira (14/04) pelo Banco Central, apontou revisão na maioria das principais variáveis macroeconômicas avaliadas. As expectativas para o crescimento do PIB em 2014 subiram sutilmente para 1,65%, ante 1,63% visto na semana passada, enquanto que para 2015 as previsões do PIB permaneceram em 2,00% pela oitava semana consecutiva.

O IPCA segue como um dos principais destaques do boletim, visto que a mediana das previsões da inflação em 2014 se elevou de 6,35% para 6,47%, ficando apenas 0,03p.p. abaixo do teto da meta estipulada pelo Banco Central (6,50%). Este resultado reflete a inesperada alta de 0,93% do indicador no mês de março o maior resultado de março desde 2003, informação que foi divulgada na semana passada (09/04). O resultado influenciou fortemente o salto da inflação acumulada em 12 meses, de 5,68% para 6,15%, impactando também nas projeções para 2015, cujo índice passou de 5,84% para 6,00%.

Em relação à taxa Selic, o mercado manteve suas projeções para o juro básico em 11,25% para 2014 pela quarta semana seguida e 12,00% em 2015, patamar no qual o boletim vem informando nas últimas dez leituras. O mesmo movimento foi visto para a taxa de câmbio, onde o mercado manteve as expectativas em torno de R$/US$ 2,45 em 2014, e ajustou sutilmente de R$/US$ 2,55 para R$/US$ 2,53 em 2015.

As projeções para o déficit da conta corrente do balanço de pagamentos em 2014 saltaram para US$ 77,00 bilhões, uma elevação (pela segunda semana consecutiva) de US$ 1,00 bilhão em relação à leitura anterior e àquela vista há quatro semanas. Em relação ao saldo comercial, o mercado registrou a sétima revisão baixista seguida, visto que a atual expectativa é de um superávit comercial de apenas US$ 3,00 bilhões este ano, pouco acima do resultado oficial aferido em 2013 (US$ 2,56 bilhões), e que reflete a fragilidade da situação da balança de pagamentos. Em 2015, as expectativas de superávit continuam em US$ 10,00 bilhões pela oitava semana seguida.

Por fim, após elevação na semana passada da expectativa de crescimento da atividade industrial brasileira em 2014, o mercado fez um forte ajuste para baixo nesta leitura, passando de 1,50% para 0,70%. O resultado veio após divulgação de forte queda em diversos indicadores antecedentes da produção industrial para o mês de março, o que pode ter gerado expectativas negativas para o resultado esperado do ano.

Produtividade da Indústria de Transformação cresce 0,5% em fevereiro

A produtividade física do trabalho da Indústria de Transformação registrou aumento de 0,5% em fevereiro de 2014, na comparação com janeiro, livre de influência sazonal. Este resultado decorreu do aumento de 0,5% da produção física da indústria de transformação e estabilidade das horas pagas em fevereiro. O indicador de produtividade é elaborado pelo Depecon/FIESP a partir dos dados das pesquisas PIM-PF e PIMES do IBGE.

No acumulado em 12 meses terminados em fevereiro, a produtividade da indústria de transformação aumentou 2,8%, mantendo a trajetória de aumento, iniciada em janeiro de 2013. Quanto aos setores da indústria de transformação, no acumulado em 12 meses houve aumento da produtividade em onze setores e queda em seis. Os principais destaques positivos foram: calçado e couro (13,3%), máquinas e equipamentos (11,6%), madeira (9,3%) e refino de açúcar e álcool (9,1%). Por outro lado, os principais destaques negativos foram: fumo (-3,4%), papel e gráfica (-2,9%), alimentos e bebidas (-2,7%) e borracha e plástico (-1,9%).

Apesar do crescimento da produção industrial a partir do segundo semestre de 2013, no acumulado em 12 meses, o aumento da produtividade vem sendo decorrência também da queda do emprego e das horas pagas.

No Estado de São Paulo, no acumulado em 12 meses terminados em fevereiro, a produtividade da indústria de transformação aumentou 1,1%. Com este resultado, a produtividade da indústria paulista mantém a trajetória de aumento, iniciada em fevereiro de 2013. Quanto aos setores da indústria de transformação paulista, no acumulado em 12 meses houve queda da produtividade em cinco setores e oito tiveram aumento.

Os principais destaques positivos foram: máquinas e equipamentos (12,9%), têxtil (10,1%) e produtos de metal (8,1%). Por outro lado, os principais destaques negativos foram: vestuário (-16,7%), borracha e plástico (-7,9%) e alimentos e bebidas (-4,1%).

Índice Geral de Preços varia 1,19% em abril

O Índice Geral de Preços 10 (IGP-10) apresentou variação de 1,19% em abril, de acordo com dados divulgados hoje (14/04) pela Fundação Getúlio Vargas (FGV). O IGP-10 mostrou leve desaceleração, já que em março o índice havia apresentado alta de 1,29%. Em abril de 2013 a variação foi de 0,18% e, no acumulado em 12 meses, crescimento de 7,77%. O período de coleta ocorreu entre os dias 11 de março e 10 de abril.

O Índice de Preços ao Produtor Amplo (IPA), responsável por 60% do IGP-10, registrou variação de 1,42% em abril, ante 1,65% em março. A taxa de variação dos Bens Finais foi de 2,64%, frente a 1,61% na leitura anterior. O subgrupo de alimentos in natura apresentou variação de 15,79%, sendo o principal responsável pela aceleração de Bens Finais. Já o grupo de Bens Intermediários desacelerou em abril (0,36%) frente a março (1,15%). O principal responsável por essa desaceleração foi o subgrupo de materiais e componentes para a manufatura, que passou de 1,41% no mês anterior para 0,25% no atual.

O Índice de Preços ao Consumidor (IPC), com peso de 30% do IGP-10, apresentou variação de 0,88%, ante 0,70% em março. Os subgrupos Alimentação (1,21% para 1,71%), Educação, Leitura e Recreação (-0,02% para 0,71%), Vestuário (0,26% para 1,08%) e Saúde e Cuidados Pessoais (0,39% para 0,72%) apresentaram aceleração, sendo que a principal contribuição para o aumento do IPC adveio de Alimentos. Já Transportes (0,95% para 0,62%), Comunicação (0,29% para -0,09%), Habitação (0,61% para 0,56%) e Despesas Diversas (0,54% para 0,35%) atuaram no sentido contrário à aceleração do índice.

O Índice Nacional de Custo da Construção (INCC), que representa 10% do IGP-10, mostrou ligeira aceleração em abril ao passar de 0,31% em março para 0,39% neste mês. Os grupos de Materiais, Equipamentos e Serviços e Mão de Obra avançaram 0,64% e 0,50%, respectivamente, ante 0,61% e 0,04% na leitura anterior.

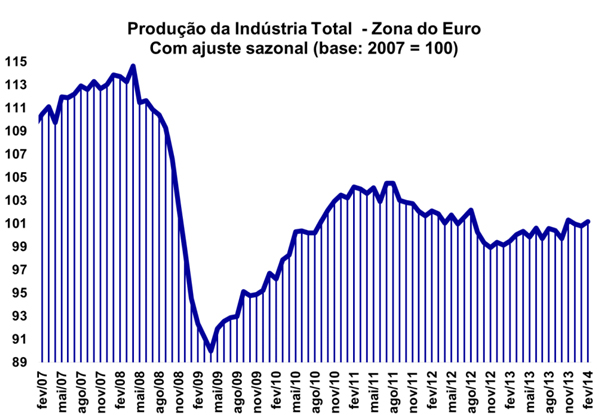

Produção industrial da Zona do Euro registra 0,2% de avanço em fevereiro

A produção industrial da Zona do Euro avançou 0,2% em fevereiro, na base dessazonalizada, de acordo com dados divulgados hoje (14/04) pelo Departamento de Estatísticas Oficiais da União Europeia (Eurostat). Em janeiro, a produção industrial também havia crescido 0,2%, o que mostra certa estabilidade nesse início de ano. Já em comparação com fevereiro de 2013, a produção industrial cresceu 1,7%, resultado que mostra leve aceleração em comparação com o mês passado, que na mesma base de comparação avançou 1,6%.

As principais contribuições para o crescimento em fevereiro advieram do aumento da produção de Bens Intermediários, que cresceu 0,6%, já expurgados os efeitos sazonais, e da produção de Bens de Consumo Não Duráveis, a qual registrou avançou 0,5% em fevereiro. Já as contribuições negativas ocorreram na produção de Bens de Capital e Bens de Consumo Duráveis, ambas com recuo de 1,2%.

Quanto aos países, os maiores avanços marginais foram verificados em Malta (5,4%), Irlanda (5,0%) e Lituânia (2,5%), enquanto que os maiores recuos ocorreram na Croácia (-2,8%), Estônia (-2,2%) e Romênia (-1,2%), já descontados os efeitos sazonais. França e Alemanha, as economias mais dinâmicas da Zona do Euro, avançaram 0,2% e 0,4%, respectivamente. No mês anterior, ambas tiveram comportamentos diferentes: a França apresentou recuo de 0,4% em janeiro, enquanto que a Alemanha avançou 0.2%.

|