|

Nova Pesquisa Industrial Mensal mostra recuo de 0,5% na produção em março

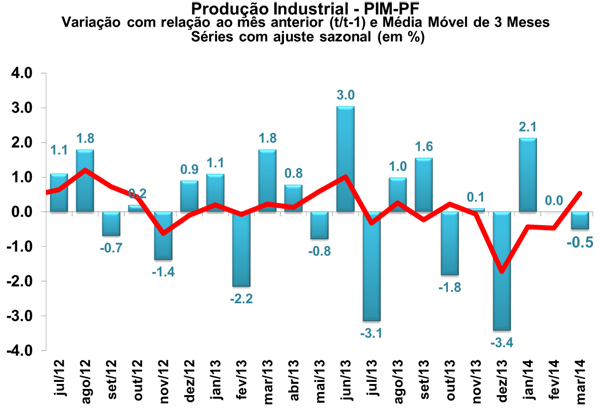

A Pesquisa Industrial Mensal (PIM) apresentou recuo de 0,5% da indústria em março em comparação com fevereiro, já expurgados os efeitos sazonais, de acordo com dados divulgados hoje (07/05) pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Em fevereiro, a variação mostrou-se estável (0,0%) e, em janeiro, o avanço foi de 2,2%, na mesma métrica. Lembrando que essa publicação já apesenta as mudanças metodológicas anunciadas pelo IBGE em abril, cujo objetivo é qualificar melhor os números apresentados.

No acumulado em 12 meses, a indústria apresenta avanço de 2,1% em março, a mesma taxa exibida em fevereiro. Para efeito de comparação, em 2013 a indústria cresceu 2,3% na metodologia nova, enquanto que a anterior apontava elevação de 1,5%. Impactaram nessa nova configuração os setores de Veículos, que na mudança de metodologia fechou 2013 com um avanço de 11,4% ante 7,6% na metodologia precedente, e o setor Farmacêutico, que na anterior terminou 2013 com queda de 9,8%, ante crescimento de 3,3% na atual.

As mudanças na PIM visaram a aumentar a qualidade dos resultados, visto que, apesar do resultado ser uma estimativa de curto prazo, este serve como base para as Contas Nacionais, além de ser o principal indicador para avaliar o desempenho da indústria. A PIM anterior baseava-se na nomenclatura da Classificação Nacional de Atividades Econômicas 1.0 (CNAE), cujo sistema de ponderação estava atrelado à Pesquisa Industrial Anual (PIA) do triênio 1998-2000. Todavia, com a metodologia adotada a partir desse mês, a PIM atual baseia-se na CNAE 2.0, cuja nomenclatura é enquadrada de acordo com as normas do MERCOSUL e na nova ponderação das classes de atividades, estabelecida de acordo com a PIA de 2010.

Com essa mudança metodológica, a lista de produtos analisados passou de 830 para 944 e o número de unidades locacionais mais que dobrou, de 3700 para 7800 unidades. A Indústria Extrativa elevou sua participação na pesquisa de 5,90% para 11,2% do total da Indústria, devido especialmente à elevação do peso de extração de minério de ferro. Alguns setores foram modificados, já que houve a exclusão de alguns subsetores: por exemplo, no setor de Impressão e Reprodução de Gravações, o subsetor "acabamentos gráficos e serviços de pré-impressão" será considerado no setor de serviços. Já no setor de Fabricação de Máquinas, Aparelhos e Materiais Elétricos, houve a absorção dos produtos de eletrodomésticos, a considerada "linha branca", como fogões de cozinha, fornos de micro-ondas, máquinas de lavar e secar, refrigeradores etc. Esses produtos, antes, pertenciam ao setor de Máquinas e Equipamentos. Além disso, houve a incorporação da produção de tablets e novos equipamentos tecnológicos, bem como a descontinuidade de alguns, como a produção de videocassetes. Nas Unidades Federativas, houve a incorporação do Estado de Mato Grosso, cujo maior impacto ocorreu no setor de Alimentos; neste setor, o peso elevou-se para 13,9% na nova ponderação, ante 11,3% na anterior.

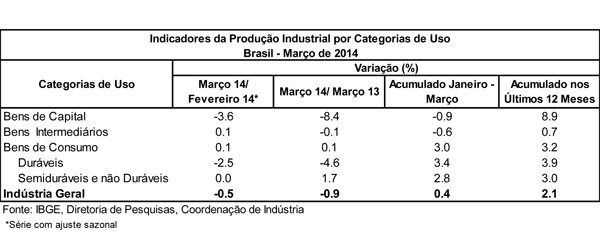

A queda de 0,5% em março refletiu-se em duas das quatro categorias econômicas. Entre estas, Bens de Capital e Bens de Consumo Duráveis recuaram 3,6% e 2,5% na passagem de fevereiro a março, livres de influências sazonais, ao passo que Bens Intermediários e Bens de Consumo Semi e Não Duráveis apresentaram avanço de 0,1% e estabilidade (0,0%), respectivamente. No trimestre findo em março, Bens de Capital e Bens Intermediários apresentaram quedas de 0,9% e 0,6%, enquanto que Bens de Consumo Duráveis e Semi e Não Duráveis avançaram 3,4% e 2,8%, respectivamente.

Entre os ramos pesquisados, a maioria (14, do total de 24) apresentou queda em março. As maiores influências negativas na passagem do mês foram registradas no setor de Veículos Automotores, Reboques e Carrocerias (-2,9%) e Máquinas e Equipamentos (-5,3%), sendo que esse último eliminou parte do avanço de 12,4% obtido em fevereiro. Outros destaques negativos foram registrados em Produtos Alimentícios (-1,2%), Equipamento de Informática, Produtos Eletrônicos e Ópticos (-3,6%) e Metalurgia (-1,2%). Já entre os dez ramos que ampliaram a produção, destaques para Coque, Produtos Derivados de Petróleo e Biocombustíveis (5,4%) e Indústrias Extrativas (2,4%), sendo que o resultado desse último devolve a perda de 1,2% no mês anterior.

Na avaliação do trimestre frente ao mesmo período do ano anterior, a indústria mostrou avanço de 0,4%. Entre outubro e dezembro de 2013, o avanço registrado foi de 0,2% na mesma métrica. Entre as categorias econômicas, no trimestre findo em março, Bens de Capital passou de 7,9% para -0,9%, Bens Intermediários de -0,8% para - 0,6%, Bens de Consumo Semi e Não Duráveis de 0,3% para 2,8%, enquanto que Bens de Consumo Duráveis passou de -1,6% para 3,4%.

A divulgação da Pesquisa Industrial Mensal Produção Física 2.0, que abrange um maior número de unidades locais e produtos, apresentou novos resultados para as atividades industriais, inclusive nos anos anteriores. Em 2013, por exemplo, a produção do setor cresceu 2,3% com base na nova metodologia, ante variação de 1,2% da série precedente. No entanto, os novos números não alteram o prognóstico de fraco desempenho da indústria brasileira. A produção física recuou 0,4% no primeiro trimestre de 2014, em relação ao período imediatamente anterior, e os próximos meses deverão mostrar continuidade do quadro de letargia do setor, tendo em vista uma vasta gama de vetores negativos, tais como a piora dos condicionantes de consumo e investimento, a trajetória de queda da confiança do empresariado e a crise econômica da Argentina.

IGP-DI desacelera em abril para 0,45%

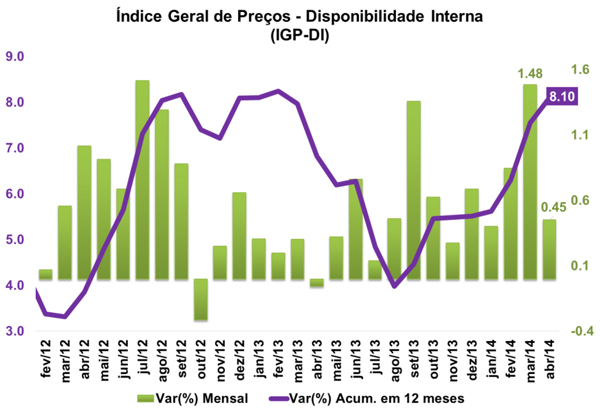

O Índice Geral de Preços Disponibilidade Interna (IGP-DI) cresceu 0,45% na passagem de março para abril, desacelerando em relação à elevação de 1,48% da última leitura, mas acima do índice visto no mesmo mês do ano anterior (-0,06%). O resultado foi puxado pela perda no ritmo de alta dos preços no atacado, ao passo que no varejo houve desaceleração de menor magnitude; na construção, ao contrário, observou-se aceleração. O resultado mensal levou o índice a acumular alta de 8,10% nos últimos doze meses. Os dados foram divulgados hoje (07/05) pela FGV, com base nos preços coletados entre os dias 01 e 30 de abril.

O Índice de Preços ao Produtor Amplo (IPA) responsável por 60% do IGP-DI desacelerou de 1,91 % em março para 0,27% em abril. Na abertura por etapa de processamento, o IPA refletiu as deflações das categorias de Matérias-Primas Brutas (de 2,45% para -0,52%) e Bens Intermediários (de 0,69% para -0,12%), influenciados pelos preços do café (22,54% para 0,55%), soja (2,76% para -1,54%) e materiais e componentes para a manufatura (de 0,76% para -0,43%). Já os preços da categoria de Bens Finais (de 2,71% para 1,34%) mostraram desaceleração no período em função do arrefecimento dos preços dos alimentos in natura, cuja taxa passou de 19,34% para 6,14%.

Na abertura por origem, o avanço do IPA foi fortemente influenciado pelos produtos agropecuários (que correspondem a 44% do IGP-DI), dado que seu índice caiu de 5,58% para 1,30%, ao passo que os produtos industriais (que correspondem a 16% do IGP-DI) registraram deflação de 0,14% em abril.

O Índice de Preços ao Consumidor (IPC) responde por 30% do IGP-DI registrou desaceleração de março para abril (de 0,85% para 0,77%). Dentre as classes de despesas, o grupo Alimentação (de 1,66% para 1,42%), Educação, Leitura e Recreação (de 0,94% para -0,77%) e Transporte (de 0,69% para 0,51%) apresentaram menor crescimento de seus preços na passagem de março para abril, ao passo que Habitação (de 0,56% para 0,65%), Vestuário (de 0,63% para 0,90%), Saúde e Cuidados Pessoais (de 0,49% para 1,40%) e Despesas Diversas (de 0,26% para 0,48%) exerceram os maiores impactos positivos. A classe Comunicação (0,05%) exibiu a mesma taxa de variação da leitura anterior.

Por fim, o Índice Nacional da Construção Civil (INCC) cujo peso é de 10% do IGP-DI cresceu 0,88% em abril, ante 0,28% registrado na leitura anterior. Tal resultado refletiu tanto a aceleração do Custo da Mão de Obra (de 0,01% para 0,99%), quanto o de Materiais, Equipamentos e Serviços (de 0,57% para 0,77%).

PMI: Produção da Indústria da China continua em ritmo de contração

Na manhã desta terça-feira (07/05), o HSBC/Markit divulgou o resultado do PMI (Índice de Gerente de Compras) Composto da China referente ao mês de abril. Segundo a leitura atual, o indicador segue em ritmo de contração (abaixo dos 50,0 pontos), mesmo passando de 49,3 pontos em março para 49,5 pontos nesta avaliação de abril.

O resultado reflete os dados recentes de queda na produção industrial no período, ao passo que o setor de serviços exibiu expansão na atividade. De acordo com o relatório, o PMI de Serviços do país atingiu 51,4 pontos em abril, ante 51,9 no mês de março denotando crescimento na atividade, embora em ritmo desacelerado.

Segundo o economista-chefe do HSBC responsável pelo estudo, o setor de serviços chinês vem apresentando descompressão mais evidente à medida que o índice de preços de insumos registrou o patamar mais fraco dos últimos dez meses. O subíndice de emprego caiu para o mais baixo dos últimos sete meses, permanecendo pouco acima dos 50,0 pontos. Os novos negócios mantiveram-se estáveis, ao passo que as expectativas de negócios caíram para 60,7 pontos, mas permanecendo em patamar elevado. O resultado indica que o setor de serviços mostra-se forte na economia, mas não está se expandindo em ritmo rápido o suficiente para compensar a desaceleração da indústria, indicando que a economia exibirá expansão modesta nos próximos meses.

|