|

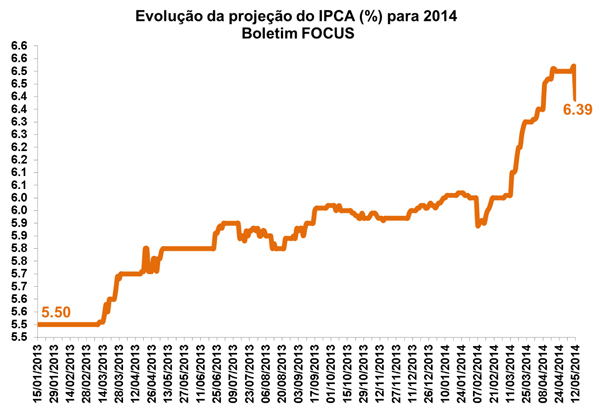

FOCUS: Mercado reduz projeções para inflação em 2014

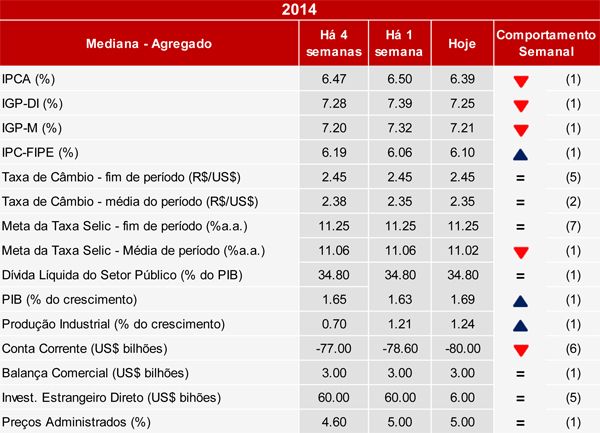

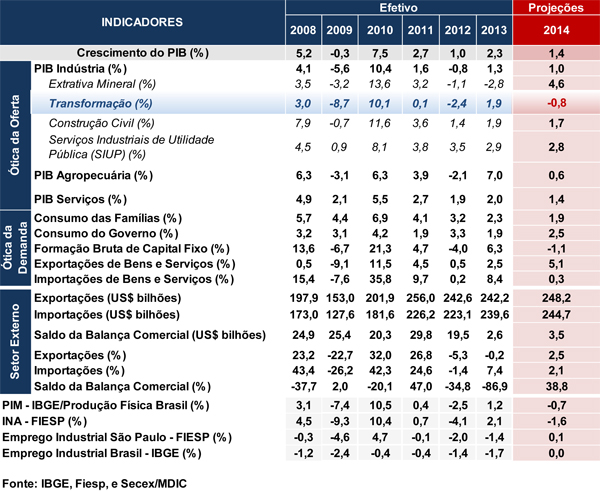

O Boletim Focus, divulgado nesta segunda-feira (12/05) pelo Banco Central, mostrou revisões em grande parte de suas principais variáveis macroeconômicas avaliadas. As expectativas para o crescimento do PIB em 2014 subiram sutilmente esta semana, passando de 1,63% para 1,69%, superando também o patamar visto há quatro semanas (1,65%). Em 2015, por sua vez, as projeções recuaram pela segunda semana seguida, desta vez caindo marginalmente de 1,91% para 1,90%.

Em relação ao IPCA, a mediana das previsões da inflação em 2014 sofreu significativa revisão baixista nesta leitura, tendo recuado de 6,50% para 6,39%, ficando abaixo do teto da meta de inflação (6,50%), refletindo a desaceleração do IPCA de 0,92% em março para 0,67% em abril (embora o aumento de 6,15% para 6,28% no acumulado em 12 meses), divulgado nesta última sexta-feira (09/05). No que tange à taxa Selic, as expectativas para o juro básico da economia seguem em 11,25% para 2014 pela oitava leitura seguida, enquanto que para 2015 as previsões permaneceram em um patamar mais elevado (12,25%).

Para a taxa de câmbio, o boletim informa manutenção da expectativa de uma taxa em torno de R$/US$ 2,45 em 2014 pela sexta leitura, ao passo que para 2015 as expectativas sofreram leve valorização, passando de R$/US$ 2,51 para R$/US$ 2,50, abaixo também do que se acreditava há quatro semanas atrás (R$/US$ 2,53).

Quanto ao setor externo, as projeções para o déficit da conta corrente do balanço de pagamentos deste ano sofreram a sexta revisão de agravamento seguida, tendo o déficit esperado aumentado de US$ 78,60 bilhões para US$ 80,00 bilhões. Em relação ao saldo comercial, o mercado manteve as expectativas de superávit comercial em US$ 3,00 bilhões em 2014, igual patamar visto na semana passada e há quatro semanas atrás. Em 2015 as expectativas de superávit continuam em US$ 10,00 bilhões pela décima primeira semana seguida.

Por fim, após ajuste baixista na semana passada, as projeções para o crescimento da atividade industrial brasileira em 2014 subiram para 1,24% nesta semana, ante 1,21% na avaliação precedente. O ajuste foi pequeno mesmo após a divulgação da nova PIM-PF (em 07/05), cujo resultado da produção industrial de março (-0,5%) divergiu do que se esperava, além da alteração de parte significativa da série histórica e resultados anteriores. Em 2015, as perspectivas diminuíram o crescimento de 2,65% para 2,37%, permanecendo também muito abaixo do visto há quatro semanas (2,95%).

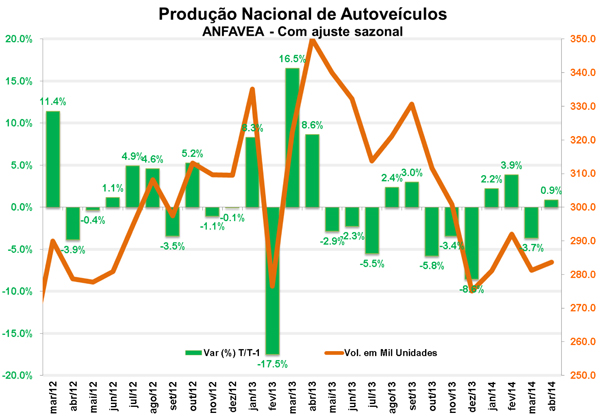

ANFAVEA: Produção de veículos cresce 0,9% em abril

Segundo dados divulgados sexta-feira (09/05) pela ANFAVEA (Associação Nacional dos Fabricantes de Veículos Automotores), a produção total de veículos aumentou 0,9% em abril, após expurgados os efeitos sazonais, atingindo cerca de 283,7 mil unidades produzidas, no entanto, o resultado não anula a queda aferida no mês anterior (3,7%). Apesar da alta em relação a março, a instituição relata que a produção de autoveículos recuou cerca de 21,4% em relação a igual mês do ano anterior, sendo esta queda a de maior intensidade desde fevereiro de 2012, na mesma base de comparação.

A alta do mês de abril foi puxada integralmente pelo avanço de 4,8% na produção de Comerciais Leves na passagem de março para abril, após ajuste sazonal, sendo esta categoria responsável por mais de 20% da produção total de veículos. O resultado foi amenizado pela queda de 0,2% na produção de automóveis (categoria que representa mais de 71% do total) em igual base de comparação. A primeira categoria (comerciais leves) praticamente anula a queda de 4,9% aferida no mês anterior, enquanto que esta segunda (automóveis) agrava o recuo de 2,9% registrado na leitura anterior. A produção de Ônibus (-2,5%) e Caminhões (-1,4%) diminuíram novamente em abril, embora em ritmo menos intenso do que o visto em março (-4,1% e -9,1%, respectivamente).

O crescimento da produção veio acompanhado da alta nas vendas, dado a alta de 4,4% no volume de vendas de veículos em abril, já descontados os efeitos sazonais, chegando a 312,5 mil unidades vendidas (incluindo importados), puxado em grande medida pela alta de 7,3% no volume de vendas de automóveis e de 3,2% de comerciais leves. Ônibus (3,3%) e caminhões (4,4%) também registraram variação positiva, entretanto, o volume de unidades vendidas comparativamente aos outros dois portes é menor. O aumento das vendas em abril deu-se em maior medida dentre os veículos nacionais (3,5%), que respondem por 80% das vendas totais, frente à elevação dos importados (3,1%).

Por fim, segundo a pesquisa realizada, parte do aumento das vendas foi destinada ao mercado externo, dado que o número de veículos exportados em abril avançou 8,0% frente ao resultado de março, fortemente influenciado pela alta de 16,3% das exportações de automóveis no mês, com base na série dessazonalizada. Além disto, houve queda de 2,7% no volume de veículos estocados em abril, após duas altas seguidas nas últimas leituras (1,9% em março e 7,1% em fevereiro), na série dessazonalizada; todavia, o nível atual encontra-se 7,3% acima do que se apresentava em igual mês do ano anterior, indicando que mesmo com a queda no mês, o setor de veículos ainda apresenta estoques em altos patamares.

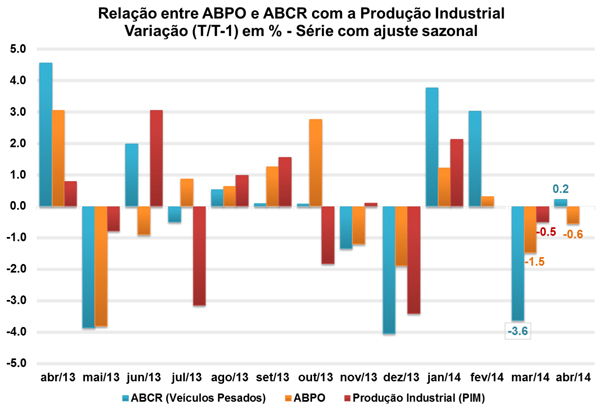

Índices ABCR e ABPO indicam produção industrial fraca em abril

Foi divulgado na sexta-feira (09/05) o Índice da Associação Brasileira de Concessionárias de Rodovias (ABCR) elaborado pela consultoria Tendências, que apresentou um aumento de 0,3% em abril, já expurgados os efeitos sazonais, em comparação com março. O fluxo de veículos leves apresentou um aumento de 0,5% no mês, em termos dessazonalizados, enquanto que o fluxo de veículos pesados avançou 0,2%. No acumulado em 12 meses, o índice de veículos leves avançou 5,9%, ao passo que o índice de veículos pesados avançou somente 1,9%.

Na comparação com o mesmo mês do ano anterior, o fluxo de veículos leves avançou 12,3%, enquanto que o fluxo de pesados recuou 5,8%. No total, houve um avanço de 7,0%. De acordo com o economista da Tendências, Rafael Bacciotti, os resultados do fluxo de veículos pesados mostram que o Índice ABCR captou a atividade fraca do setor industrial. Em relação ao aumento do número de veículos leves, o economista afirma que esse aumento deve-se aos níveis de inflação, já que na mesma época em 2013 a inflação estava próxima de 6,50%, maior do que no atual período.

Também foi divulgado na sexta-feira o Índice da Associação Brasileira de Papel Ondulado (ABPO), importante medidor da situação industrial. O índice recuou 0,6% na margem em abril, já expurgados os efeitos sazonais. Em março, a queda havia sido de 1,5%. Já na comparação com abril de 2013, a variação foi de -5,2%; em março, observou-se crescimento de 1,9%, na mesma base de comparação.

Os resultados desses dois índices, além do resultado composto da Anfavea, reforçam a expectativa de fraco desempenho para a Produção Industrial em abril.

Relatório da Estimativa Mundial da Safra Agrícola aponta crescimento na produção de soja no Brasil

O Relatório de Estimativa Mundial de Oferta e Demanda Agrícola (WASDE), divulgado na sexta-feira (09/05) pelo Departamento de Agricultura dos Estados Unidos (USDA), apresentou expansão das estimativas de produção mundial das principais commodities em 2014. Apesar da redução da expectativa da produção de algumas commodities no Brasil, Índia, Ucrânia e África do Sul, a safra tende a ser compensada pelas produções de Argentina, China, Rússia e México.

Em relação à soja, a estimativa do USDA para a produção mundial somou 515,2 milhões de toneladas, devido ao aumento na expectativa de produção dos EUA, de 300 milhões de toneladas na safra 2014/2015. Para o Brasil a projeção aumentou para 91 milhões de toneladas, ante projeção de 88,5 milhões na leitura anterior.

Já a estimativa da produção de milho totalizou 979,1 milhões de toneladas, com destaque para a expectativa de diminuição da produção brasileira. O relatório cita que, além do Brasil, a oferta esperada retraiu nos seguintes países: África do Sul, Índia e Ucrânia.

A estimativa para a produção de trigo foi reduzida em 2%, principalmente devido às reduções da produção em diversas partes do globo, como Canadá, Turquia e Ucrânia, esta última devido às instabilidades políticas. Assim, a produção total dessa commodity deverá totalizar 697,0 milhões de toneladas. A redução de importação de trigo da China contribuiu para redução da exportação dessa commodity em vários países produtores, todavia, Brasil, Argentina e Europa apresentaram aumento em suas projeções, contrabalanceando o efeito chinês.

|