|

Vendas no varejo restrito recuam 0,4% em abril

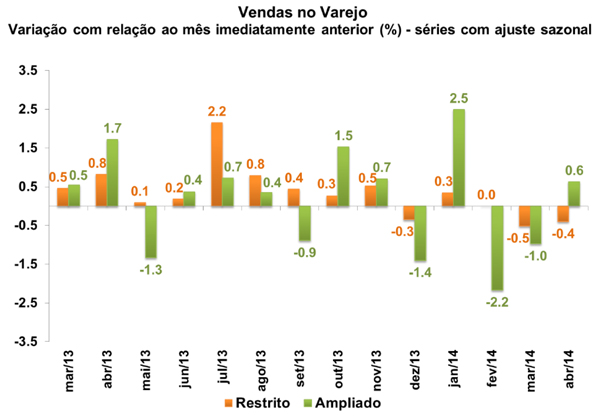

As vendas no varejo restrito apresentaram recuo de 0,4% em abril de 2014, já expurgados os efeitos sazonais, de acordo com dados divulgados ontem (12/06) pelo Instituto Brasileiro de Geografia e Estatística (IBGE) em sua Pesquisa Mensal do Comércio (PMC). O resultado veio abaixo da previsão do Depecon/FIESP, que projetava avanço de 0,2% nesse mês, mas em linha com a expectativa do mercado, que esperava queda de 0,4%. Em março, na mesma base de comparação, as vendas sofreram recuo de 0,5%. Já no confronto com o mesmo mês do ano anterior, as vendas no varejo variaram 6,7%, e, no acumulado em 12 meses, houve avanço de 4,9%. Vale destacar que em 2013 a comemoração da Páscoa foi em março, enquanto que nesse ano ocorreu em abril.

As vendas no varejo ampliado, que incluem os segmentos de Veículos, Motos, Partes e Peças e Material de Construção, avançaram 0,6% em abril ante março, após apresentarem queda de 1,0% na leitura imediatamente anterior, na série livre de influências sazonais. Na comparação com o mesmo mês do ano anterior, houve estabilidade nas vendas (0,0%). No acumulado em 12 meses, houve avanço de 2,5% no comércio varejista ampliado.

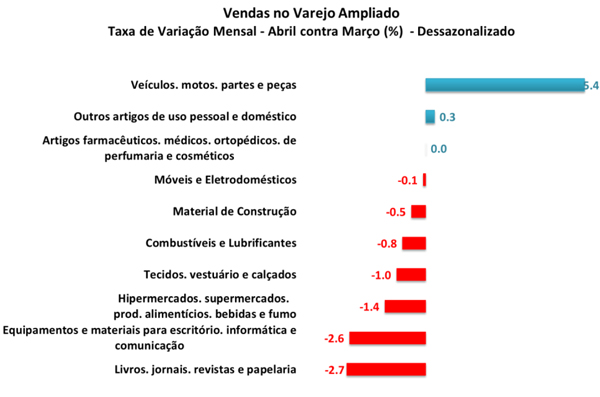

A queda apresentada no mês de abril mostrou-se generalizada entre os segmentos da PMC. Apresentaram resultados negativos: Combustíveis e Lubrificantes (-1,5% para -0,8%); Hiper, Supermercados, Bebidas, Fumo e Produtos Alimentícios (-1,1% para -1,4%); Tecidos, Vestuários e Calçados (-1,6% para -1,0%); Móveis e Eletrodomésticos (1,5% para -0,1%); Equipamentos, Materiais para Escritório, Informática e Comunicação (-3,8% para -2,6%); Livros, Jornais, Revistas e Papelaria (-0,4% para -2,7%) e, por último, Material de Construção (-4,1% para -0,5%). Todavia, somente o segmento de Veículos e Motos, Partes e Peças acelerou ao passar de 0,3% em março para 5,6% em abril. O segmento de Artigos Farmacêuticos, Médicos, Ortopédicos e de Perfumaria apresentou estabilidade (0,0%) após crescimento de 0,3% em abril.

Já em comparação com abril de 2013, os segmentos, em sua maioria, mostraram resultados positivos: Combustíveis e Lubrificantes avançaram 1,5%; Hiper, Supermercados Produtos Alimentícios, Bebidas e Fumo avançaram 10,0%, com contribuição do efeito Páscoa; Móveis e Eletrodomésticos avançaram 2,4%; Artigos Farmacêuticos, Médicos, Ortopédicos e de Perfumaria variaram 5,4%; Outros Artigos de Uso Pessoal e Doméstico avançaram 16,0%, de novo, por influência da Páscoa, já que esse segmento contêm resultados de lojas de departamento. Já os que recuaram na variação interanual (mesmo mês do ano anterior) em abril foram os setores de: Tecidos, Vestuários e Calçados (-5,5%); Livros, Jornais, Revistas e Papelaria (-10,5%); Equipamentos, Materiais para Escritório, Informática e Comunicação (-3,9%); Material de Construção (-5,8%) e, por último, Veículos e Motos, Partes e Peças (-9,8%), sendo este influenciado pela retirada gradual de incentivos e maior seletividade do crédito.

Dentre as 27 Unidades da Federação, destaque para o avanço do Amapá (13,7%), Alagoas (11,1%) e Rondônia (11,0%). Acre (0,9%), Amazonas (-1,0%) e Roraima (-2,3%) apresentaram os piores resultados no mês de abril. São Paulo e Rio de Janeiro, os estados com as economias mais dinâmicas do país, apresentaram avanço de 7,5% e 7,2%, respectivamente.

Em suma, o fraco desempenho do comércio varejista em abril, com destaque para a retração espraiada entre os segmentos do conceito restrito, reforça o prognóstico de desaceleração do consumo privado ao longo do ano, em linha com o cenário de baixo crescimento econômico.

Banco Central: Atividade econômica volta a exibir baixo crescimento em abril

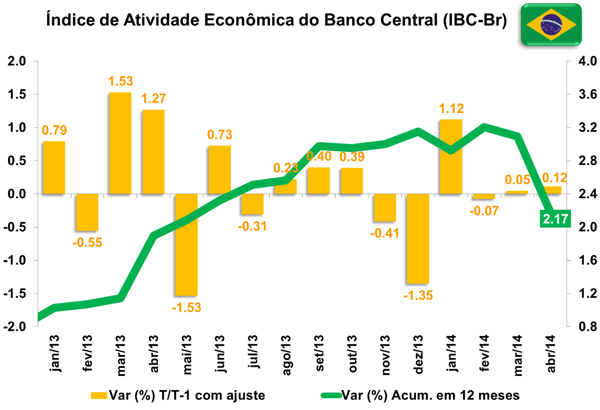

O Índice de Atividade Econômica do Banco Central (IBC-Br), proxy mensal para o PIB, apresentou avanço de 0,12% na passagem de março para abril, resultado levemente inferior ao projetado pelo Depecon/FIESP (0,20%), mas superior ao esperado pelo mercado (0,00%). A leitura atual veio após o índice apresentar crescimento de 0,05% na avaliação de março. O resultado indica manutenção do fraco desempenho da atividade econômica do país no início do segundo trimestre do ano. Todos os dados foram sazonalmente ajustados.

A leve alta em abril resulta da fraca expansão nas vendas do varejo ampliado (0,6%), sendo negativamente compensada pelo recuo de 0,3% da produção industrial na passagem de março para abril. Os índices refletem a alta nas vendas de Veículos, Motos, Partes e Peças (5,4%), cujo efeito foi amenizado pela diminuição nas vendas de Material de Construção (-0,5%), além da menor produção de Bens de Consumo Duráveis, que recuou 1,6% na passagem de março a abril, livres de influências sazonais, influenciada pelo recuo da produção de móveis (-2,4%).

Por fim, na comparação com o mesmo mês do ano anterior, após exibir alta em março o índice registrou queda de 2,29%, a primeira nesta base de comparação após quinze leituras seguidas de alta. Já em relação ao acumulado em 12 meses findo em abril, o IBC-Br exibiu crescimento de 2,17%, desaceleração frente aos 3,09% de março, além de acumular ganho de apenas 0,78% no ano.

Produtividade Física do trabalho recua 0,5% em abril

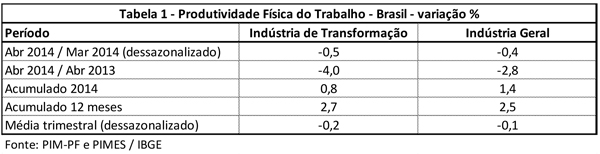

A produtividade física do trabalho da Indústria de Transformação registrou queda de 0,5% em Abril de 2014, na comparação com Março, livre de influência sazonal. Este resultado decorreu da queda de 0,4% da produção física da Indústria de Transformação e aumento de 0,1% das horas pagas no mês. O indicador de produtividade foi elaborado quarta-feira (11/06) pelo Depecon/Fiesp a partir dos dados das pesquisas PIM-PF e PIMES do IBGE.

No acumulado em 12 meses terminados em abril, a produtividade da Indústria de Transformação aumentou 2,7%. A produtividade por setor da Indústria de Transformação, por enquanto, não está sendo mais calculada. Com a reformulação PIM-PF por parte do IBGE, a classificação de setores da PIM-PF e da PIMES, as duas pesquisas do IBGE utilizadas para o cálculo da produtividade, não são mais compatíveis, inviabilizando o cálculo setorial. Estamos procurando uma alternativa para poder voltar a divulgar esta informação.

Mesmo com o crescimento da produção industrial a partir de abril de 2013, no acumulado em 12 meses o aumento da produtividade vem sendo decorrência também da queda do emprego e das horas pagas.

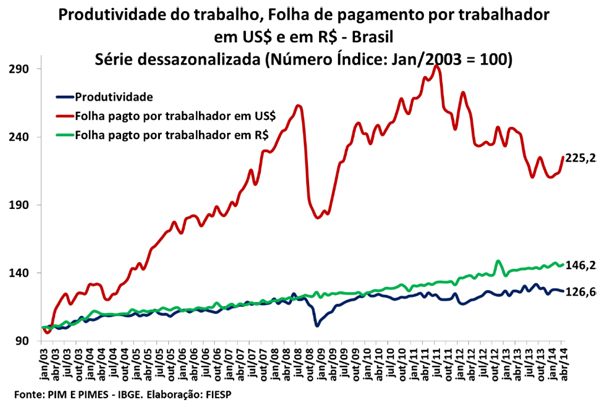

No acumulado nos últimos 12 meses, o aumento da produtividade física do trabalho da Indústria de Transformação (2,7%) foi igual ao aumento do custo da folha de pagamento real por trabalhador em Reais (2,7%). Com isso, o Custo Unitário do Trabalho ficou estável neste período.

No gráfico abaixo, podemos verificar que os aumentos mais recentes da produtividade ainda não fecharam o hiato entre esta variável e a folha de pagamento real por trabalhador em reais. Além disso, apesar da redução da folha de pagamento real por trabalhador em dólares que vem ocorrendo nos últimos meses devido à desvalorização do real, ainda falta muito para reduzir o hiato entre a evolução desta variável e da produtividade do trabalho.

No Estado de São Paulo, a produtividade da Indústria de Transformação teve aumento de 1,7% em abril em relação ao mês anterior na série com ajuste sazonal. No acumulado em 12 meses terminados em abril, a produtividade aumentou 2,0%, menos que o aumento da produtividade na indústria brasileira neste mesmo período.

Balança Comercial da Zona do Euro registra novo superávit em abril

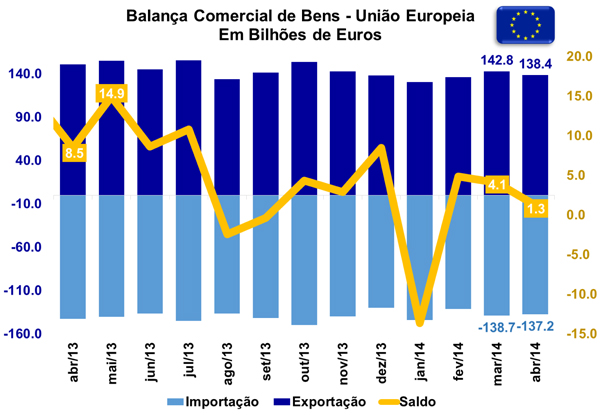

Na manhã desta sexta-feira (13/06), a Eurostat (Departamento Oficial de Estatística da União Europeia) divulgou os dados do comércio exterior da região. A Zona do Euro registrou superávit de 15,7 bilhões de euros em abril, resultado superior ao saldo comercial de 14,0 bilhões de euros registrados em igual mês do ano anterior. Em março, a região havia registrado superávit de 16,7 bilhões de euros. Na comparação de abril frente a março, após ajustes sazonais, o volume de exportações caiu 0,2% enquanto as importações recuaram 0,5% no período.

Já a União Europeia como um todo registrou saldo líquido positivo de 1,3 bilhão de euros nesta última leitura, frente a 8,5 bilhões de euros registrados em abril de 2013. Na abertura detalhada, que comporta as avaliações de janeiro até março, o déficit de energia da União Europeia diminuiu (-86,8 bilhões de euros no primeiro trimestre de 2014, contra -95,8 bilhões em igual período de 2013), enquanto o superávit de máquinas e veículos recuou (de 58,1 bilhões de euros para 65,3 bilhões, na mesma base de comparação).

A China foi o maior comprador dos produtos exportados pela União Europeia no primeiro trimestre, com expansão de 11% comparado ao ano passado, enquanto que a Coreia do Sul foi a maior vendedora, tendo os europeus aumentado em 13% a demanda pelos produtos sul-coreanos no período. A Rússia foi responsável tanto pela maior queda nas exportações (-11%), quanto nas importações (-10%), refletindo sanções impostas em resposta à crise política entre russos e ucranianos. A Alemanha (48,6 bilhões de euros) registrou o maior superávit comercial dentre os países membros, seguida pelos Países Baixos (15,9 bilhões de euros). Por sua vez, Reino Unido (-26,3 bilhões de euros) e França (-18,8 bilhões de euros) apresentaram os maiores déficits comerciais do primeiro trimestre.

|