|

FOCUS: Mercado apresenta novo corte no crescimento do PIB em 2014

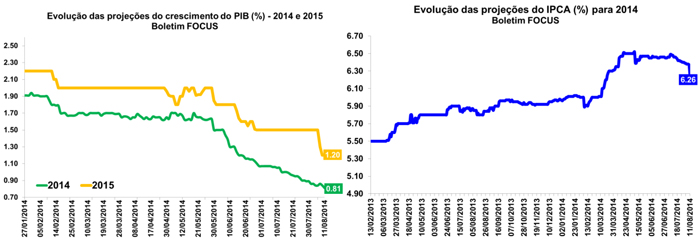

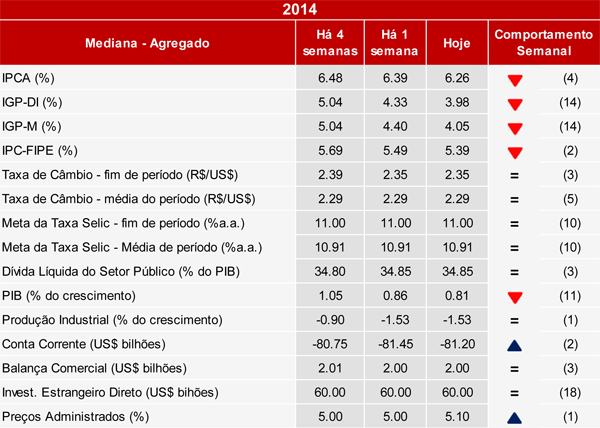

O Boletim Focus, divulgado nesta segunda-feira (11/08) pelo Banco Central, apresentou novas revisões em suas principais variáveis macroeconômicas avaliadas. Segundo o boletim atual, as expectativas para o crescimento do PIB em 2014 estão em 0,81%, queda em relação ao esperado na semana passada (0,86%), o décimo primeiro corte seguido nesta projeção. Em 2015, por sua vez, as previsões para o crescimento da atividade econômica recuaram de 1,50% para 1,20%.

Em relação à inflação, após desacelerar de 6,52% para 6,50% no acumulado em 12 meses findo em julho, o mercado apresentou nova revisão para baixo na projeção do IPCA, de 6,39% para 6,26%. Por outro lado, em 2015 foi visto a quarta revisão seguida de alta, tendo as expectativas para a inflação atingindo 6,25%, ante 6,24% na semana anterior e 6,10% há quatro semanas. No que tange à taxa Selic, tanto em 2014 quanto em 2015 foram mantidas as projeções (11,0% e 12,0%, respectivamente), patamar em que se encontram há mais de dez leituras.

Para a taxa de câmbio, o boletim informa pela quarta vez taxa de R$/US$ 2,35 em 2014 e manteve pela décima-primeira semana a taxa de R$/US$ 2,50 para 2015.

Para o setor externo, as perspectivas para o déficit da conta corrente do balanço de pagamentos em 2014 diminuíram sutilmente de US$ 81,45 bilhões para US$ 81,20 bilhões. Em relação ao saldo comercial em 2014, o mercado continuou com as expectativas de superávit comercial de US$ 2,00 bilhões. Para 2015, as projeções do superávit subiram de US$ 8,50 bilhões para US$ 9,00 bilhões, abaixo do que se esperava há quatro semanas (US$ 9,40 bilhões).

Por fim, foi mantida a expectativa de retração de 1,53% da atividade industrial brasileira neste ano, enquanto que para 2015 as projeções se mantiveram em 1,70%, sinalizando o baixo desempenho da atividade do setor para os próximos meses.

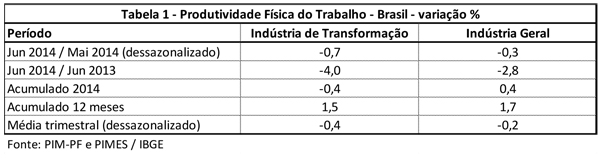

Produtividade Física do Trabalho recua 0,7% em junho

A produtividade física do trabalho da Indústria de Transformação registrou queda de 0,7% em Junho de 2014, na comparação com Maio, livre de influência sazonal. Este resultado decorreu da queda de 1,8% da produção física da Indústria de Transformação e queda de 1,2% das horas pagas no mês. O indicador de produtividade é elaborado pelo Depecon/Fiesp a partir dos dados das pesquisas PIM-PF e PIMES do IBGE, este último, divulgado na sexta-feira (08/08), pelo próprio IBGE. No acumulado em 12 meses terminados em Junho, a produtividade da Indústria de Transformação aumentou 1,5%, mantendo a trajetória de desaceleração.

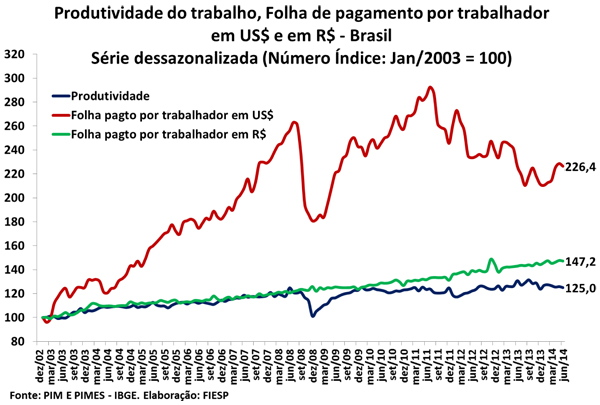

Na variação acumulada em 12 meses, este mês apresentou uma reversão do crescimento da produção industrial que vinha ocorrendo desde abril de 2013. Nesta comparação, houve queda de 0,9% no mês de junho. Apesar da queda da produção física houve aumento da produtividade, pois o número de horas pagas sofreu queda de 2,3% em junho, a maior desde abril de 2010.

Apesar do menor crescimento da produção e da queda de pessoal ocupado, a folha de pagamento real continua crescendo. Este já é o terceiro mês seguido em que o aumento da produtividade no acumulado em 12 meses voltou a ser inferior ao aumento da folha de pagamento real por trabalhador em reais nesta mesma comparação.

Ao comparar a produtividade com a folha de pagamento real por trabalhador em dólares, o cenário é influenciado pela desvalorização do real frente ao dólar. A taxa de câmbio média de Julho de 2012 a Junho de 2013 foi de R$ 2,04 por dólar, enquanto de Julho de 2013 a Junho de 2014 foi de R$ 2,29 por dólar, resultando na queda da folha de pagamento real por trabalhador convertida em dólares entre estes dois períodos.

Podemos verificar que, os aumentos mais recentes da produtividade ainda não fecharam o hiato entre esta variável e a folha de pagamento real por trabalhador em reais. Além disso, apesar da redução da folha de pagamento real por trabalhador em dólares que vem ocorrendo nos últimos meses devido à desvalorização do real, ainda falta muito para reduzir o hiato entre a evolução desta variável e da produtividade do trabalho.

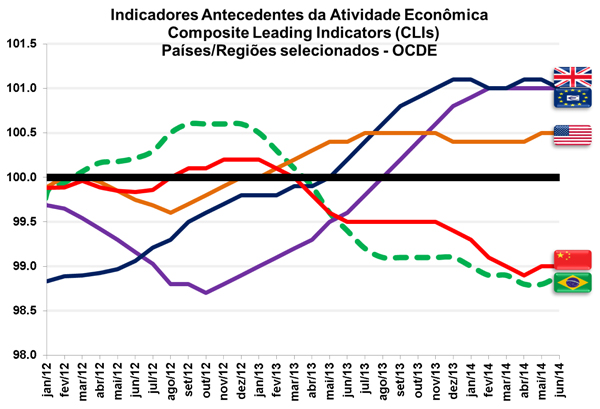

OCDE: Indicadores antecedentes continuam a apontar estabilidade no crescimento dos países-membros

A OCDE (Organização para a Cooperação e Desenvolvimento Econômico) divulgou nesta segunda-feira (11/08) os dados referentes a seu índice de indicadores antecedentes (CLIs, na sigla em inglês). A leitura de junho indicou manutenção em 100,5 pontos, patamar evidenciado nas últimas oito avaliações. Leituras acima de 100,0 indicam que o crescimento econômico ficará em linha com a tendência positiva.

Os Estados Unidos (100,5 pontos) e Canadá (100,0 pontos) continuam na trajetória de crescimento estável, enquanto Reino Unido (101,0 pontos) exibe ritmo de crescimento acima de sua tendência. Já o Japão aponta para uma interrupção do ritmo de crescimento, embora a Organização acredite que o fato deve-se a fatores conjunturais.

A Zona do Euro (101,0 pontos) como um todo também aponta para estabilidade na dinâmica de crescimento da região, puxado pelas maiores economias como França (100,4 pontos) e Alemanha (100,2 pontos), enquanto que os países que foram mais atingidos pela crise, como Espanha (102,9 pontos), Grécia (102,8 pontos) e Itália (101,7 pontos), têm exibido crescimento maior nos últimos períodos.

Por fim, para as principais economias emergentes, a entidade aponta para um crescimento levemente abaixo da tendência para China (99,0 pontos), Rússia (99,8 pontos), Índia e África do Sul (ambos com 99,2 pontos) e mais abaixo da tendência para o Brasil (98,9 pontos).

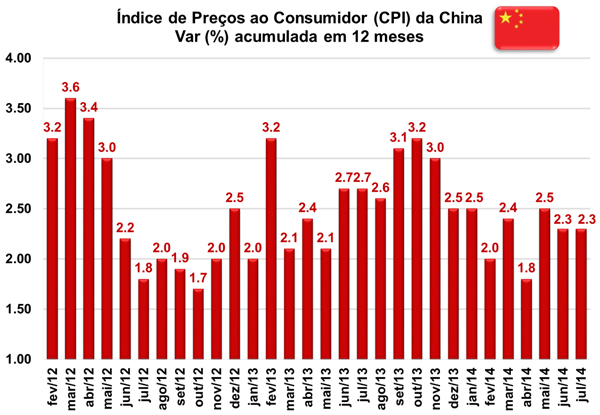

Inflação na China permanece em 2,3% em julho

O Índice de Preços ao Consumidor (CPI) apresentou avanço de 2,3% em julho, no acumulado em doze meses, de acordo com dados divulgados na última sexta-feira (08/08) pelo Departamento de Estatísticas Nacionais da China (NBS). O CPI permaneceu estável na comparação com junho, todavia, recuou levemente em relação a maio (2,5%). Já na comparação mensal, o índice apresentou avanço de 0,1% em julho, ante recuo de 0,1% em junho.

Os preços na área urbana aumentaram 2,3% no acumulado em doze meses, enquanto que na área rural avançaram 2,1%. Os preços de alimentos variaram 3,6% na mesma base de comparação, com destaque para frutas, cujo avanço foi de 20,1%. Vestuário avançou 2,6% em julho, enquanto que o grupo de Recreação, Educação, Artigos Culturais e Serviços avançaram 2,1%. Os preços de Residências também apresentaram avanço, variando 2,0% no acumulado em doze meses. Dos principais grupos, o único que mostrou variação negativa foi o de Fumo e Bebidas, cujo recuo interanual foi de 0,6%.

Na variação mensal, destaque para o aumento no grupo de Recreação, Educação, Artigos Culturais e Serviços, cujo avanço na margem foi de 0,8%. O grupo de Transportes e Comunicação avançou 0,3% em julho, enquanto que o grupo de vestuário recuou 0,6% no mês. Com isso, a China ainda pode avançar em políticas monetárias para dinamizar a economia, já que a grande preocupação de uma política mais expansionista, a inflação, ainda se mostra bem comportada.

|