|

Produção industrial avança 0,7% em julho, mas apenas recompõe parcialmente a queda de junho

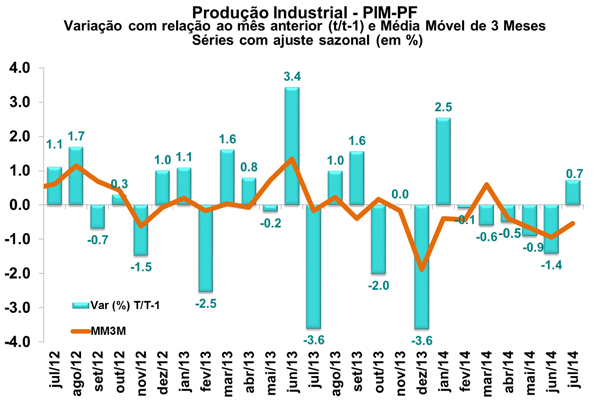

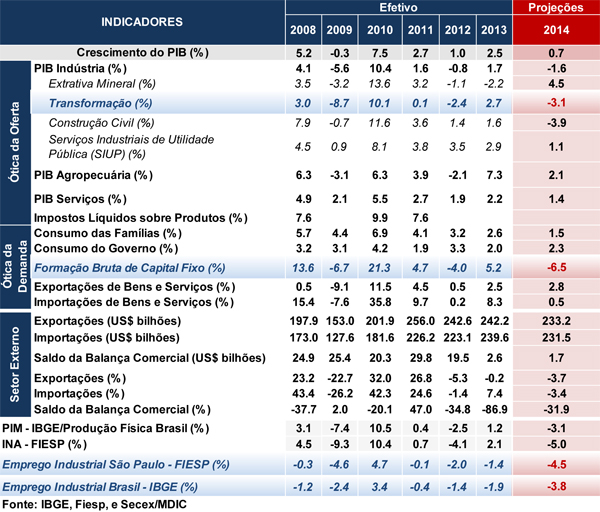

A produção industrial apresentou avanço de 0,7% em julho frente a junho, livre de influências sazonais, de acordo com dados divulgados hoje (02/09) pelo IBGE na Pesquisa Industrial Mensal (PIM). O resultado da PIM descolou da previsão do Depecon/Fiesp (-0,4%) e veio em linha com a projeção do mercado (0,5%). A alta de julho adveio após queda de 1,4% no mês imediatamente anterior, na mesma base de comparação, o que caracteriza apenas uma devolução parcial da retração de junho. Haja vista a elevação ocorrida em julho, a PIM interrompeu uma série de cinco quedas consecutivas, que ocorria desde abril, e acumulou redução de 3,5% nesse período. Importante mencionar que junho é uma base fraca de comparação, visto que houve diversas paralisações da produção em função da Copa do Mundo, a qual diminuiu número de dias úteis do mês, o que prejudicou em parte a produção no período.

Tanto que, em comparação com o mesmo período do ano anterior, a produção industrial apresentou queda de 3,6% em julho, a quinta taxa negativa consecutiva nesta base de comparação. Já no acumulado do ano, também em comparação com o mesmo período de 2013, o decréscimo registrado foi de 2,8%, superior ao recuo registrado no primeiro semestre deste ano (-2,6%), com base na mesma métrica. Por fim, no acumulado em 12 meses findo em julho, a produção industrial aponta declínio de 1,2%, o patamar mais baixo desde janeiro de 2013 (-1,5%), continuando a trajetória declinante iniciada em março deste ano, quando havia acumulado alta de 2,0%, na mesma base de comparação.

Na passagem de junho para julho, dentre os 24 setores analisados pela pesquisa, 20 apresentaram acréscimos no período. As principais influências positivas advieram dos setores de Informática, Produtos Eletrônicos e Ópticos (44,1%) e Veículos Automotores, Reboques e Carrocerias (8,5%), este em linha com a variação divulgada pela Anfavea (12,8%); entretanto, apesar da alta no mês, o primeiro setor encerrou uma sequência de quatro quedas consecutivas que acumulou uma retração de 38,1%, e o segundo devolveu apenas parcialmente a retração de 18,1% no acumulado de maio e junho. Outros setores que apresentaram fortes expansões na margem foram: Outros Equipamentos de Transporte (31,3%), Máquinas e Equipamentos (7,0%), Máquinas, Aparelhos e Materiais Elétricos (13,1%), Artigos de Vestuário e Acessórios (8,6%) e Indústria Extrativa (1,1%). Já dentre os setores que apresentaram resultados negativos, destaque para Alimentos (-6,3%) e Produtos Derivados de Petróleo (-2,6%). Com isso, o setor alimentício eliminou grande parte do incremento de 6,9% na produção que havia sido acumulada nos últimos três meses (abril, maio e junho) e o energético devolveu parte da elevação de 6,5% registrada em junho.

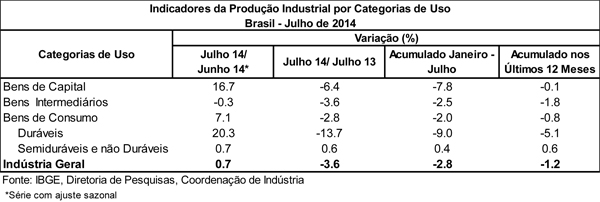

Entre as grandes categorias econômicas ("categorias de uso"), três das quatro apresentaram crescimento no mês de julho. Na base dessazonalizada, destaque para o crescimento nos Bens de Consumo Duráveis (20,3%) e Bens de Capital (16,7%), lembrando que estes interromperam quatro meses de quedas consecutivas, sendo que, nesse período, tais categorias acumularam perdas de 30,9% e 19,2%, respectivamente. Bens de Consumo Semi e não Duráveis apresentou variação de 0,7%, o mesmo índice do total da indústria, após recuar 1,4% em junho. Já a categoria de Bens Intermediários foi a única que apresentou declínio (- 0,3%), o quarto consecutivo na evolução mensal e acumulou retração de 1,6% neste período.

Apesar da melhora na margem, na comparação com igual mês do ano anterior houve queda generalizada na produção, já que 16 dentre 26 ramos da produção registraram recuo. Destaque para a queda em Veículos Automotores, Reboques e Carrocerias (-22,8%), a qual exerceu a maior influência negativa para o declínio da indústria, o recuo em Metalurgia (-9,0%) e em Máquinas e Equipamentos (-7,9%). Máquinas, Aparelhos e Materiais Elétricos (-8,6%) e Produtos Alimentícios (-1,2%) também apresentaram resultados negativos. Já os setores que apresentaram resultados positivos em comparação com julho de 2013 foram: Impressão e Reprodução de Gravações (20,5%), Outros Equipamentos de Transporte (9,8%), Produtos Farmoquímicos e Farmacêuticos (8,9%) e Produtos Derivado de Petróleo (2,2%).

Na comparação com julho de 2013, o destaque no que se refere às grandes categorias econômicas vai para a queda na produção de Bens de Consumo Duráveis (-13,7%), devido a menor produção de veículos e eletrodomésticos. Bens de Capital apresentou declínio de 6,4%, mais intenso do que o recuo da média industrial (-3,6%), enquanto que Bens Intermediários mostrou a mesma variação da produção industrial (-3,6%). A única categoria que apresentou resultado positivo foi a de Bens de Consumo Semi e Não-Duráveis, ao crescer 0,6%.

Em suma, o resultado positivo da produção industrial na passagem de junho para julho, disseminado entre os setores, apenas recompõe parcialmente as perdas acumuladas nos meses anteriores. Acreditamos que a atividade industrial brasileira deverá manter o baixo dinamismo nos próximos meses, tendo em vista a deterioração dos fundamentos econômicos. A confiança do empresário industrial segue deprimida, as sondagens apontam para estoques elevados na indústria, a demanda doméstica mostra moderação (refletindo a acomodação dos ganhos da massa de salários e do crédito), a crise econômica argentina impõe forte impacto negativo sobre as exportações da indústria de transformação, e o custo do capital aumentou devido à elevação da taxa real de juros. Esse conjunto de fatores sinaliza para a manutenção do cenário de fraco desempenho do setor industrial à frente.

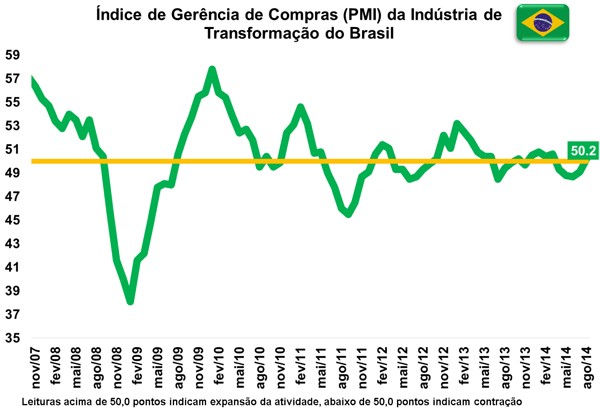

PMI industrial brasileiro indica primeira alta desde março

A HSBC/Markit divulgou nesta segunda-feira (02/09) o Índice de Gerente de Compras (PMI) da indústria do Brasil. De acordo com a leitura, o setor exibiu neste mês de agosto o primeiro aumento de produção desde março, visto que o índice passou de 49,1 para 50,2 pontos, mas em grande medida representando a produção que havia sido afetada parcialmente no período de Copa do Mundo, bem como a abertura de novos contratos comerciais.

As melhoras nas condições de negócios em agosto foram puxadas pela expansão da produção, sobretudo, dos bens intermediários, além da expansão da atividade de compra (principalmente bens de capital). Já o ritmo de contratação de novos trabalhadores permaneceu constante na passagem de julho para agosto, bem como os níveis de estoques. Por fim, os economistas responsáveis pelo relatório destacam que as perspectivas para o setor permanecem fracas.

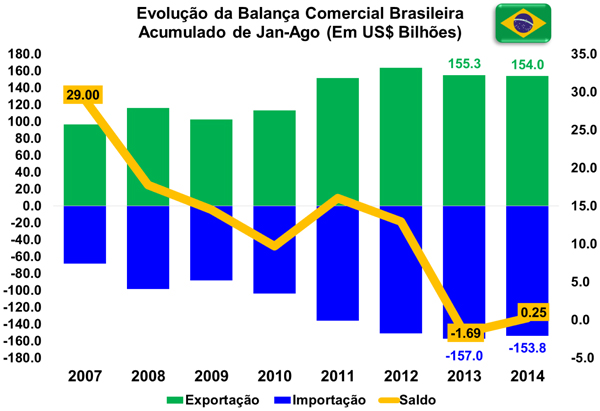

Balança comercial brasileira registra superávit em agosto

De acordo com os dados divulgados ontem (02/09) pelo MDIC (Ministério do Desenvolvimento, Indústria e Comércio Exterior), a balança comercial brasileira terminou agosto com superávit de US$ 1,168 bilhão, sendo este o menor superávit para o mês de agosto desde 2001.

O resultado levou o saldo comercial acumulado no ano de 2014 a ficar positivo pela primeira vez no ano (US$ 249 milhões), ressaltando que em igual período do ano passado a balança havia exibido forte déficit (US$ 3,752 bilhões). O último boletim Focus (ontem, dia 01/09) informa que o mercado aposta em um superávit de US$ 2,17 bilhões neste ano, inferior aos US$ 2,56 bilhões apresentados no ano de 2013.

O resultado do mês reflete o aumento das exportações (alta de 0,1% em relação à média de dias úteis de agosto de 2013, totalizando US$ 20,5 bilhões), bem como a alta das importações (que somaram US$ 19,3 bilhões, crescimento de 0,1% em relação à média diária de igual mês do ano anterior).

Em relação ao ano anterior, o mês de agosto exibiu alta nas exportações de manufaturados (3,8%), face às quedas nas vendas externas de básicos (-3,3%) e semimanufaturados (-1,8%). Cabe ressaltar que a alta nas exportações de manufaturados teve ajuda significativa da entrega de uma plataforma de petróleo no mês, no valor de US$ 1,11 bilhão. No lado das importações, cresceram as compras de combustíveis e lubrificantes (30,6%), ao passo que a demanda por bens de consumo (-8,2%), bens de capital (-7,3%) e matérias-primas e intermediários (-1,1%) recuaram em agosto, frente igual mês de 2013.

Até o oitavo mês de 2014, os principais países de destino das exportações brasileiros foram: China (US$ 31,7 bilhões), Estados Unidos (US$ 17,8 bilhões), Argentina (US$ 9,8 bilhões), Países Baixos (US$ 9,5 bilhões) e Japão (US$ 4,4 bilhões). Já as maiores origens de nossas importações no ano foram: China (US$ 24,6 bilhões), Estados Unidos (US$ 23,6 bilhões), Alemanha (US$ 9,6 bilhões), Argentina (US$ 9,3 bilhões) e Nigéria (US$ 6,2 bilhões).

O MDIC destaca as altas das vendas dos sucos de frutas (US$ 118 milhões, com crescimento de 63%), mel natural (US$ 74 milhões, alta de 108%), óleo de dendê (US$ 51 milhões, alta de75%), mamões (US$ 32 milhões, alta de 15%) e cachaça e caninha (US$ 14 milhões, alta de 23%), que embora tenham participação relativamente pequena na pauta de exportação, representam um crescimento importante para as economias regionais especializadas na produção de tais bens.

|