|

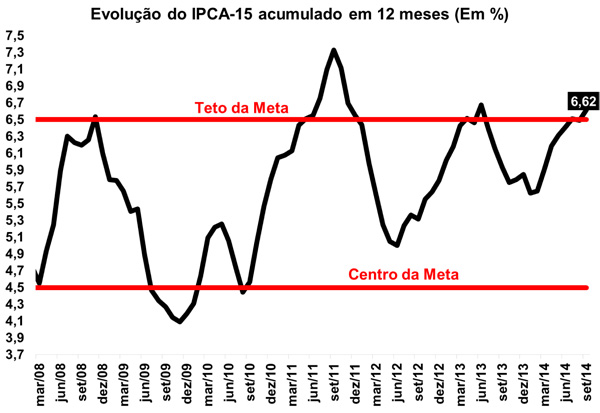

IPCA-15 chega a 6,62% e se distancia mais da meta

Foi divulgado na manhã de hoje (19/09) pelo Instituto Brasileiro de Geografia e Estatística (IBGE) o Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15). Em setembro, o índice sofreu uma considerável aceleração, variando 0,39%, computando 0,25 p.p. acima da variação de agosto, de forma que o acumulado no ano chegou ao nível de 4,72%. No acumulado em 12 meses, houve variação de 6,62%, chegando ao maior nível atingido nas ultimas quinze leituras, superando novamente o teto da meta de inflação (6,50%).

Na análise por grupos de despesas, o maior impacto no índice se deu por conta da classe de Habitação (0,11 p.p.), apesar da desaceleração da variação quando comparada com agosto (de 1,44% para 0,72%) onde os preços de diversos itens mostraram arrefecimento, como energia elétrica (de 4,25% para 1,52%) e condomínio (1,36% para 0,35%).

O segundo maior impacto foi causado pela classe de Transportes (0,08 p.p.), cuja variação aumentou de 0,20% em agosto para 0,45% em setembro, devido, principalmente, ao aumento das passagens aéreas (17,58%). A respeito das Despesas Pessoais (de -0,67% para 0,31%), vale ressaltar que os preços das diárias dos hotéis perderam seu ritmo deflacionário (variando -0,09% em setembro), contrastando com seu resultado anterior (-23,54%). Também sofreram aceleração as classes de Alimentação e Bebidas (de -0,32% para 0,28%, influenciado pelo aumento da carne), Vestuário (de -0,18% para 0,17%, sofrendo impacto da sazonalidade da troca de estação), Artigos para Residência (de 0,41% para 0,43%) e Comunicação (de -0,84% para 0,56%).

Já as classes de Educação (de 0,42% para 0,20%) e Saúde e Cuidados Pessoais (de 0,55% para 0,30%) obtiveram desaceleração no período. Assim, nota-se que nenhuma das classes anotou variação negativa em setembro.

Com relação aos índices regionais, destaque para Belém (1,10%), que obteve a maior variação mensal em setembro, tendo em vista a alta da energia elétrica (23,55%). Já Goiânia apresentou o menor índice de variação mensal (0,05%). Na variação acumulada em 12 meses, destaque para Recife (5,45%), enquanto que a menor variação, na mesma base de comparação, se deu em Fortaleza (3,95%). Por fim, a região de São Paulo, que possui o maior peso regional, apresentou em setembro aceleração em relação ao mês de agosto (de 0,26% para 0,34%), ao passo que sua variação acumulada no ano chegou ao nível de 4,58%.

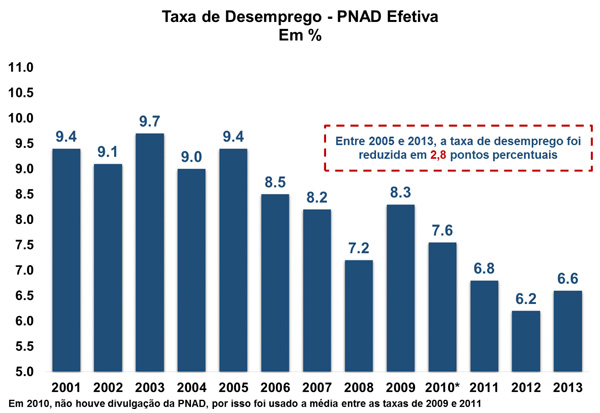

Taxa de desemprego cresceu em 2013, aponta PNAD

A Taxa de Desemprego em 2013 foi de 6,5%, de acordo com dados divulgados ontem (19/09) pelo IBGE em sua Pesquisa Nacional por Amostra de Domicílios (PNAD). O resultado mostra leve deterioração do mercado de trabalho, já que em 2012 a Taxa de Desemprego foi de 6,1%. A menor taxa foi observada na região Sul do país (4,0%), enquanto que a maior foi na região Nordeste (8,0%). Destaque também para a região Norte, que na passagem de 2012 para 2013, o índice variou 1,0 p.p., chegando a 7,3%.

O número de desocupados, que constitui-se de pessoas que estão tentando se inserir no mercado de trabalho (segundo a definição do IBGE), chegou a 6,7 milhões de pessoas em 2013, ante 6,2 milhões em 2012. Entre a taxa de crescimento dessa variável, destaque para o resultado no Norte e Centro-Oeste, regiões cuja taxa apresentou crescimento de 17,2% e 11,0%, respectivamente.

Em relação ao Rendimento Médio Mensal Real, foi visto aumento de 5,7% em 2013, para R$ 1.681, ante R$ 1.590 em 2012, mostrando que apesar da desaceleração nos dados de emprego, o mercado de trabalho ainda se encontra apertado no país. Em relação ao Rendimento Médio Mensal Real, destaque novamente para a Região Sul, cujo rendimento passou de R$ 1.731 para R$ 1.872, variando 8,1%. Outro destaque vai para a região Centro-Oeste, cujo rendimento médio é o maior das regiões (R$ 1.992), ao passo que o menor foi visto no Nordeste, com R$ 1.148.

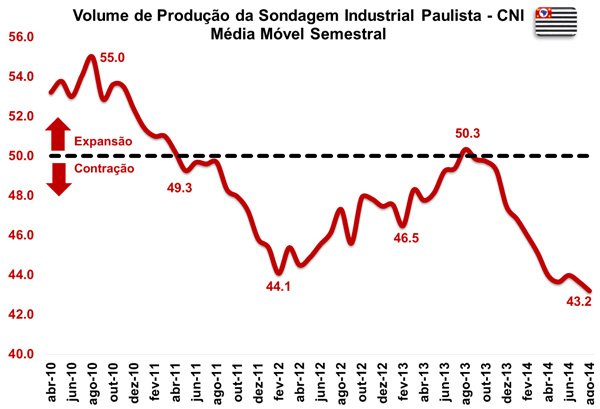

Indicadores Industriais mostram deterioração em agosto

O resultado de agosto para o volume da produção industrial paulista ficou praticamente estável em relação a julho, chegando a 44,4 pontos, ante 44,3 na leitura anterior, de acordo com dados divulgados ontem (18/09) pela CNI. Apesar da leve melhora no resultado, o índice permanece, pelo décimo mês consecutivo, abaixo dos 50 pontos, o que indica contração no nível de produção.

Além disso, a Utilização da Capacidade Instalada (UCI efetiva/usual) mostrou avanço em agosto (de 34,8 para 35,5 pontos), variando 0,7 ponto em relação a julho, abaixo de sua média histórica (43,3 pontos). Além das novas quedas de produção e da utilização da capacidade instalada (embora ambas desacelerarão o ritmo de queda), há manutenção do alto nível de estoques, evidenciado pelo estoque efetivo em relação ao planejado, cujo resultado no mês de agosto foi de 54,5 pontos, ante 54,9 em julho, indicando forte acumulo de estoque de produtos industriais além do planejado pelos empresários. Para a evolução do número de empregados, o índice cresceu 0,7 p.p., levando seu índice a 42,4 pontos em agosto. Apesar do resultado, o nível de emprego permanece abaixo da série histórica (47,4 pontos) e dentro da zona de demissões.

As expectativas para os próximos 6 meses registram piora nos quatro indicadores que são acompanhados, na comparação com o mês anterior. As condições futuras de demanda romperam a barreira dos 50 pontos, chegando a 48,1 pontos em agosto. Perspectivas para Exportação variaram 2,0 pontos, passando de 45,8 pontos para 43,8 pontos em agosto. Em relação ao Número de Empregados, a expectativa é que a nível de contratações permaneça aquém do esperado para uma retomada da produção. Na passagem de julho para agosto, houve recuo de 0,7 pontos, chegando a 44,1 na leitura atual.

Em relação a variação interanual, a queda foi abrupta, mostrando forte insatisfação do empresário industrial em relação ao ano passado. O volume da produção recuou 7,7 pontos em relação a agosto de 2013, chegando a 44,4 pontos. Em relação a UCI efetiva/usual, a queda foi mais acentuada devido ao recuo de 9,2 pontos, o que fez o índice chegar em 35,5 pontos, estando abaixo dos 50 pontos desde novembro de 2010. Em relação aos estoques, o movimento foi contrário, o que indica que a demanda continua arrefecida. O estoque de produtos finais avançou 0,3 ponto na base interanual (52,9 pontos), enquanto que o estoque efetivo em relação ao planejado mostrou crescimento de 0,1 ponto em relação ao mesmo período do ano anterior.

De forma geral, o alto nível de estoques, a baixa perspectiva, tanto de produção quanto da contratação de empregados, o recuo da demanda e expectativa ruim da exportação mostram que a indústria paulista não esboça sinais de recuperação, ao menos, no curto prazo, o que tende a impactar o nível de investimento nos próximos meses.

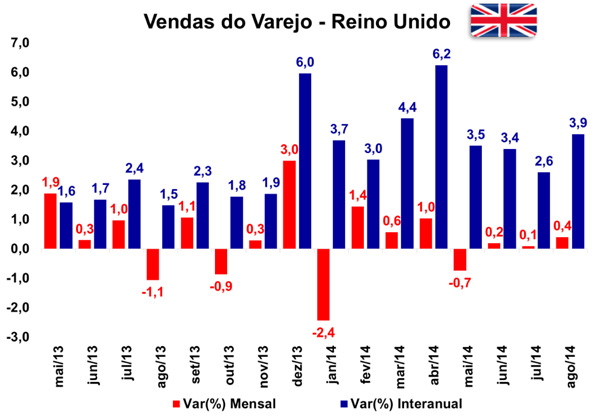

Reino Unido: Vendas no varejo aceleram em agosto

Foi divulgado ontem (18/09) pelo Departamento de Estatísticas Nacionais (ONS) o volume de vendas no varejo do Reino Unido, que apresentou avanço de 3,9% na variação agosto, frente igual mês do ano anterior, sendo esse o décimo sétimo avanço consecutivo registrado nesta base de comparação. Na variação mensal, livre de influências sazonais, houve avanço de 0,4% na transição de julho para agosto, o que demonstra aceleração em relação ao resultado anterior (0,1%).

Dentre os quatro principais setores, dois contribuíram positivamente para a variação interanual das vendas do varejo no mês de agosto. Destaque para crescimento do volume de vendas do setor de Non-food stores (9,0%), o qual apresentou, a maior contribuição no período (3,8 p.p.). Além deste, o setor de Non-store retailing teve acréscimo de 4,4% no volume de vendas, contribuindo positivamente (0,3 p.p.). Já os setores de Food Stores (-0,2%) e Fuel Stores (-1,5%) contribuíram negativamente no volume de vendas do período (-0,1 p.p. cada). Os dados estudados são relativos ao período entre 3 de agosto e 30 de agosto, obtidos através de pesquisa com 5.000 vendedores varejistas.

|