|

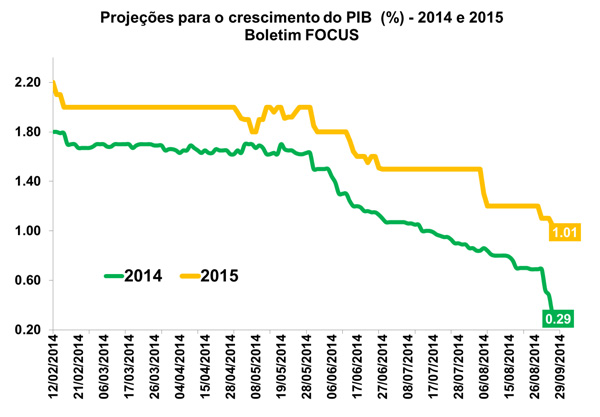

Focus: Projeções do PIB recuam pela 18ª semana consecutiva

A mediana das projeções para o Produto Interno Bruto (PIB) caiu pela 18ª vez, de acordo com dados divulgados hoje (29/09) pelo Banco Central em seu boletim FOCUS. A publicação estima o crescimento do PIB em 0,29% em 2014, ante 0,30% na semana anterior. Para 2015, a projeção segue em 1,01%, igual patamar da semana anterior.

Em relação ao Índice de Preços ao Consumidor Amplo (IPCA), foi registrado nova elevação na projeção para o fechamento do ano, chegando a 6,31%, ante 6,30% na semana anterior. Para 2015, a estimativa do mercado é de que a inflação fechará o ano em 6,30%. Para a taxa Selic, a expectativa de fechamento em 2014 é de 11,00%, sem alterações em relação ao último Focus. Para 2015, entretanto, a estimativa avançou de 11,25% para 11,38% na última semana.

No que tange a taxa de câmbio, as projeções do mercado apontam para fechamento em R$/US$ 2,35 em 2014, leve aumento em relação à última semana (R$/US$ 2,34). Para 2015, a expectativa é a mesma do dia 22/09, de R$/US$ 2,45. Em relação à Balança Comercial, não houve alteração na comparação com a estimativa anterior, permanecendo em um saldo positivo de US$ 2,40 bilhões em 2014 e US$ 9,00 bilhões em 2015. Para o déficit em Transações Correntes, também houve a manutenção da expectativa de déficit em US$ 81,2 bilhões. Para 2015, houve aprofundamento da estimativa do déficit ao passar e US$ 75,0 bilhões para US$ 76,45 bilhões.

Por fim, em relação à produção industrial, as projeções recuaram de -1,94% para -1,95% em 2014, ao passo que para 2015 foi registrado corte da estimativa, que agora está em 1,50%, ante 1,60% no dia 22/09.

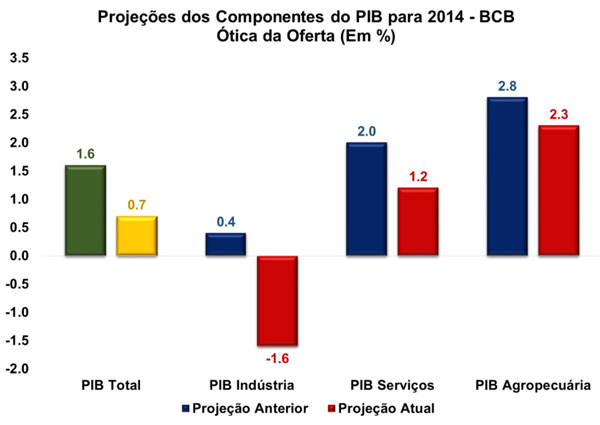

Banco Central estima crescimento do PIB de 0,7% em 2014

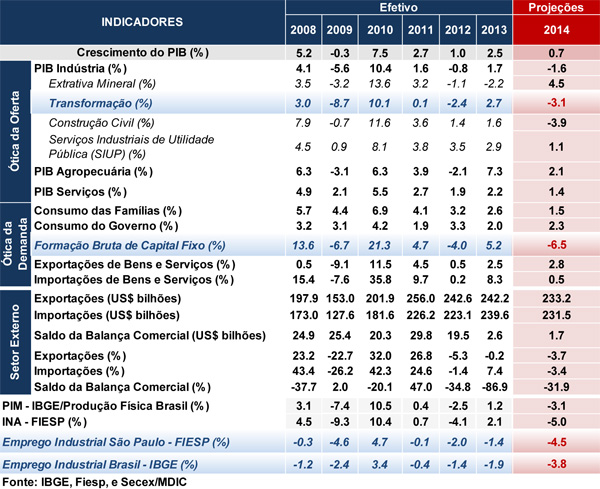

O Banco Central do Brasil (BCB) divulgou nessa segunda-feira (29/09) seu Relatório Trimestral de Inflação, que aponta a revisão da instituição para os principais componentes do Produto Interno Bruto (PIB). De acordo com a publicação, o PIB em 2014 apresentará crescimento de 0,7%, ante 1,6% verificado no último relatório. A revisão baixista aponta para a deterioração das variáveis macroeconômicas, tendo a queda da atividade industrial como um dos principais fatores para esta redução.

Pela ótica da oferta, destaque para a revisão na expectativa de recuo da atividade industrial total (-0,4% para -1,6%), sendo que em seus subsetores, a indústria de transformação (-3,3%) e a indústria de construção civil (-5,1%) apresentam as maiores quedas. Por outro lado, o destaque positivo vai para a expectativa de crescimento da indústria extrativa (6,9%), devido aos efeitos da maior produção de petróleo e minério de ferro. Para Serviços Industriais de Utilidade Pública (SIUP), a expectativa é de crescimento de 1,8%.

Para o PIB de Serviços, a expectativa é de crescimento de 1,2%, com forte desaceleração para o subitem de Comércio (0,1%), Transporte, Armazenamento e Correio (1,5%) e Serviços da Informação (3,4%). Para o PIB de Agropecuária, a expectativa é de crescimento de 2,3%, ante 2,8% na última projeção.

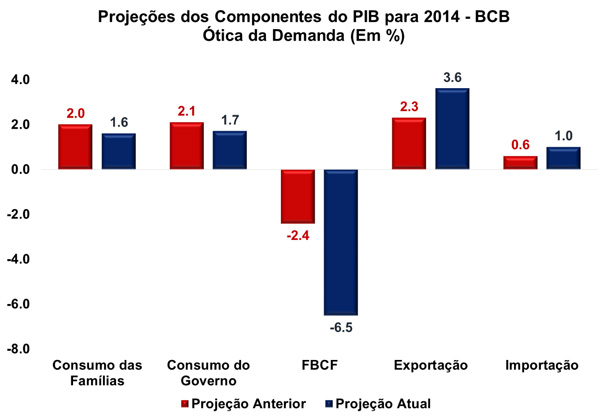

Analisando o PIB pela ótica da demanda, espera-se um crescimento de 1,6% para o consumo das famílias, ante 2,0% no último relatório. A projeção reflete os resultados dos índices de confiança de serviços, indústria e consumidor, que vem mostrando forte deterioração ao longo de 2014. A estimativa do consumo do governo é de 1,7%, enquanto que exportação de bens e serviços passou para 3,6% e importação para 1,0%, esta última extremamente relacionada com o ruim rendimento da indústria. Para a Formação Bruta de Capital Fixo, espera-se uma queda de 6,5%. A projeção anterior era queda de -2,4%.

Por fim, o crescimento de 0,7% do PIB para 2014 estipulada pelo Banco Central tem como contribuição da demanda interna estimada em 0,4 p.p., e a do setor externo em 0,3 p.p.

IGP-M passa por reversão e avança 0,20% em setembro

A Fundação Getúlio Vargas (FGV) divulgou na manhã de hoje (29/09) o Índice Geral de Preços Mercado (IGP-M). Segundo a leitura, em setembro o IGP-M registrou avanço de 0,20 % na variação mensal, após quatro quedas consecutivas nos meses de agosto, julho, junho e maio (-0,27%, -0,61%, -0,74% e -0,13%, respectivamente). Tal avanço pode ser explicado pelo aumento de preços no atacado e no varejo. O índice apresenta variação de 3,54% no acumulado em 12 meses, ao passo que a variação acumulada no ano é de 1,76%.

O Índice de Preços ao Produtor Amplo (IPA) o qual corresponde a 60% do IGP apresentou variação de 0,13% no mês de setembro, ante taxa de -0,45% no mês anterior. Com relação aos estágios de processamento, o grupo Matérias-Primas Brutas apresentou variação de -0,04%, ante -1,33% em agosto, devido, principalmente, aos itens bovinos (3,82%), mandioca (10,52%) e aves (2,39%). Já as categorias Bens Finais (de -0,13% para 0,06%) e Bens Intermediários (de -0,04% para 0,32%) apresentaram variações positivas neste mês, refletindo avanço dos preços nos grupos de alimentos processados (de 0,40% para 1,39%) e materiais e componentes para a manufatura (de -0,36% para 0,15%), respectivamente. Em se tratando da abertura por origem, houve avanços nos preços tanto dos Produtos Industriais (de -0,27% para 0,14%) quanto dos Produtos Agropecuários (de -0,93% para 0,10%).

O Índice de Preços ao Consumidor (IPC) que corresponde a 30% do IGP registrou, no mês de setembro, variação de 0,42%, mostrando aceleração ante a variação de 0,02% no mês imediatamente anterior. Todas as classes do IPC apresentaram maior pressão no nível de preços do que o registrado na leitura anterior, sendo que nove delas registraram variações positivas, sendo elas: Alimentação (de -0,11% para 0,40%); Transportes (de -0,03% para 0,37%); Educação, Leitura e Recreação (de 0,13% para 0,85%); Habitação (de 0,29% para 0,47%); Saúde e Cuidados Pessoais (de 0,24% para 0,50%); Comunicação (de -0,38% para 0,29%); e Despesas Diversas (de 0,14% para 0,22%). Apenas Vestuário apresentou variação negativa no período (de -0,72% para -0,11%), embora desacelerando em relação ao apresentado em agosto.

No mais, o Índice Nacional de Custo da Construção (INCC) correspondente a 10% do IGP obteve variação positiva de 0,16%, ante 0,19% de agosto, aferindo, portanto, desaceleração. Tal comportamento é explicado pela desaceleração do Custo da Mão de Obra (de 0,23% para 0,00%), enquanto que o componente relativo a Materiais, Equipamentos e Serviços passou por aceleração no período (de 0,15% para 0,34%).

Sentimento Econômico sofre queda na Zona do Euro

Na manhã de hoje (29/09), foi divulgado o Índice de Sentimento Econômico (Economic Sentiment Indicator, em inglês) pela Comissão Europeia (EC). De acordo com a leitura, livre de efeitos sazonais, o índice sofreu queda tanto na Zona do Euro quanto na União Europeia. O recuo de 0,7 pontos na Zona do Euro fez com que o ESI chegasse ao nível de 99,9 pontos, ao passo que a União Europeia como um todo exibiu retração de 1,0 ponto, de forma que seu índice recuou para o patamar de 103,6 pontos. Os resultados negativos expressão uma visão mais cautelosa dos consumidores e do setor de varejo das regiões.

Com relação à avaliação por setores da Zona do Euro, foi registrado leve recuo da confiança da indústria (-0,2 pontos), apesar do avanço da expectativa de produção (anulada pela visão pessimista com relação aos estoques e ao nível de pedidos). A confiança do varejo também sofreu retração (-2,6 pontos), haja vista o pessimismo em relação à situação dos negócios e ao nível dos estoques. Também foi registrado queda da confiança do consumidor (-1,4 pontos), pelo quarto mês consecutivo, em reflexo da alta expectativa de desemprego, da delicada situação econômica e da expectativa do nível de poupança. Em sentido oposto, foi verificado avanços na confiança dos serviços (+0,1 ponto) e na confiança da construção (+0,7 pontos), amenizando, assim, o impacto negativo das demais áreas.

Dentre as economias analisadas, destaque para o sentimento econômico da Espanha, que obteve acréscimo de 0,5 pontos. Os Países Baixos e a França também obtiveram leves avanços, 0,3 pontos e 0,2 pontos, respectivamente. Já a Alemanha apresentou queda (de 0,3 pontos), enquanto Itália sofreu retração mais expressiva (de 0,9 pontos).

Também foi divulgado pela Comissão Europeia o Indicador de Clima de Negócios (Business Climate Indicator, em inglês), registrando em setembro decréscimo de 0,09 pontos, chegando ao nível de 0,07 pontos, ante 0,16 pontos do mês de agosto. O resultado reflete uma piora na avaliação quanto à produção passada.

|