|

Focus: Projeções do PIB voltam a cair esta semana

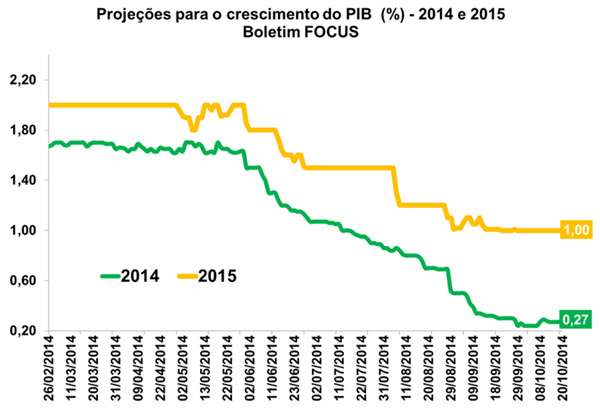

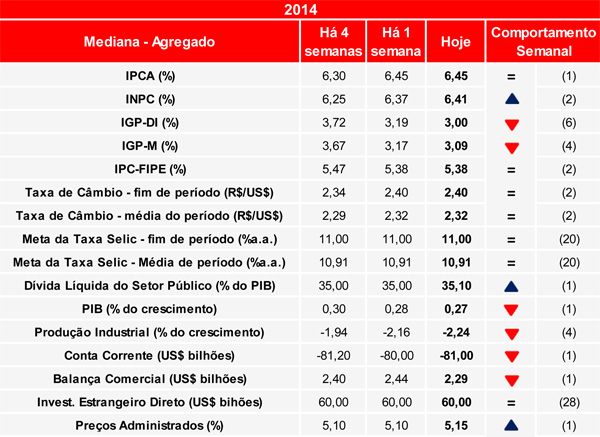

O Banco Central divulgou hoje (20/10) através de seu boletim FOCUS, a mediana das projeções para as principais variáveis macroeconômicas acompanhadas. Segundo os dados divulgados, foi visto leve queda nas expectativas para o crescimento do Produto Interno Bruto (PIB), atingindo 0,27% para 2014, ante 0,28% na semana anterior. Para 2015, a perspectivas em relação a ao aumento do produto interno permaneceram em igual nível da leitura anterior (1,00%).

No que tange o Índice de Preços ao Consumidor Amplo (IPCA), as projeções para a inflação no fechamento do ano continuaram em 6,45%, resultado muito próximo do teto limite da meta de inflação estipulada pelo Banco Central (6,50%). Já a projeção para o crescimento no nível de preços de 2015 segue em 6,30%. Em relação a taxa SELIC, as expectativas mantiveram-se em 11,00% pela 21ª semana consecutiva, ao passo que as projeções de 2015 apresentaram mediana de 11,88% pela 3ª consecutiva.

Para a taxa de câmbio, as avaliações da semana anterior foram mantidas tanto para 2014, sendo esperada uma equivalência de R$/US$ 2,40, quanto para 2015, onde existe expectativa de desvalorização da nossa moeda até o nível de R$/US$ 2,50.

Com relação ao setor externo, as projeções para a Balança Comercial apresentaram mediana abaixo da última semana, sendo esperado para o fim de 2014 um saldo positivo de US$ 2,29 bilhões, ante US$ 2,44 bilhões na última semana. Por outro lado, a expectativa para o saldo de 2015 passou de US$ 7,27 bilhões para US$ 7,65 bilhões. Para a conta de Transações Correntes, espera-se déficit de maior magnitude do que o visto na semana passada, passando de US$ 80,00 bilhões para US$ 81,00 bilhões. Não houve mudanças na previsão para 2015, de maneira que a expectativa de déficit permaneceu em US$ 75,00 bilhões.

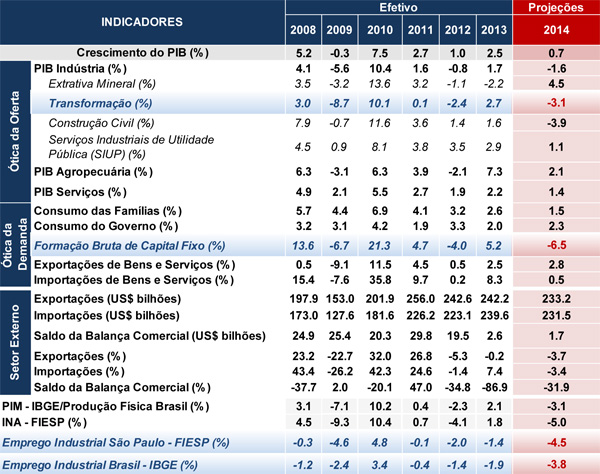

Por fim, foi registrado a quarta queda consecutiva nas projeções da Produção Industrial, variando de -2,16% na semana passada para -2,24% nesta semana. Em sentido contrário, para 2015 a mediana das projeções foi revisada para cima, chegando ao nível de 1,46%, ante 1,30%. Vale salientar que, apesar da melhora em 2015, o resultado denota apenas uma recuperação parcial das perdas acumuladas no ano de 2014.

Indicador antecedente da economia brasileira recua em setembro

O Indicador Antecedente Composto da Economia (IACE) recuou 0,4% em setembro, de acordo com dados divulgados na última sexta-feira (17/10) pela Fundação Getúlio Vargas e pela The Conference Board. O resultado implica uma desaceleração da queda, já que em agosto o índice sofreu queda de 1,0% e em julho houve um avanço de 2,3%. O IACE é um agregado de oito componentes que mensura o ciclo econômico brasileiro, podendo assim antecipar períodos de estagnação ou crescimento. De acordo com a leitura atual, cinco dos oitos componentes contribuíram negativamente com o índice atual, com destaque para as deteriorações das expectativas industriais e do mercado financeiro.

Também foi divulgado pelos mesmos institutos o Indicador Coincidente Composto da Economia (ICCE), que tem por objetivo mensurar a atual situação econômica. O ICCE avançou 0,1% em setembro, praticamente mostrando estabilidade em relação a agosto, quando houve avanço de 0,5%. Em julho, o índice também ficou estável (0,0%).

De acordo com os economistas responsáveis pelos índices, os resultados refletem as incertezas eleitorais nesse período, bem como a menor expansão da demanda doméstica. Além disso, a volatilidade do mercado financeiro e as quedas nas sondagens contribuíram fortemente para esses resultados. Por fim, as perdas aferidas em agosto e setembro sugerem a expectativa de manutenção da fraca atividade econômica no terceiro trimestre do ano.

|