|

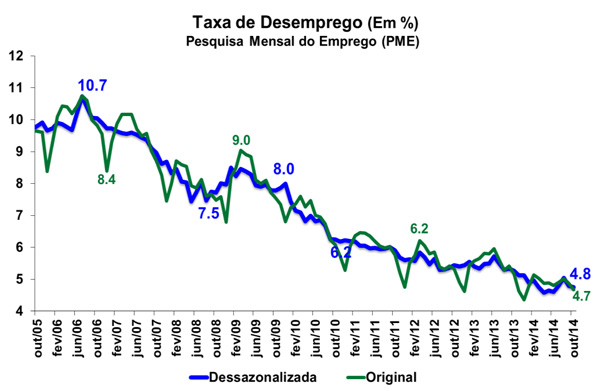

Taxa de desemprego chega a 4,7% em outubro

A taxa de desemprego chegou a 4,7% em outubro, de acordo com dados divulgados hoje (19/11) pelo Instituto Brasileiro de Geografia e Estatística (IBGE). O resultado mostra diminuição se comparado com setembro, quando a taxa de desocupação foi de 4,9%, além de se apresentar bem abaixo daquela vista em outubro de 2013 (5,2%). O rendimento real habitual do trabalhador brasileiro chegou a R$ 2.122,10, aumento de 2,3% em relação a setembro (R$ 2.075,39) e 4,0% em comparação com o mesmo período do ano anterior (R$ 2.041,10). Vale ressaltar que na série dessazonalizada, feita pelo Depecon/Fiesp, a taxa de desemprego ficou em 4,8% em outubro.

A queda na desocupação brasileira teve forte contribuição da região de Salvador, cuja taxa passou de 10,3% para 8,5%. As regiões de Belo Horizonte (3,8% para 3,5%), São Paulo (4,5% para 4,4%) e Porto Alegre (4,9% para 4,6%) também exibiram redução de seu desemprego. Por sua vez, Recife não mostrou alteração na passagem de setembro para outubro (6,7%), ao passo que o Rio de Janeiro, que tem a menor desocupação entre as regiões analisadas, aumentou sua taxa de 3,4% para 3,8%.

Abrindo a análise do rendimento real habitual por regiões, destaque novamente para o aumento em Salvador, que cresceu 9,7% entre setembro e outubro, chegando a R$ 1.616,40. O rendimento em Belo Horizonte foi de R $2.045,80 (+4,6%) enquanto que no Rio de Janeiro e São Paulo, os resultados foram de R$ 2.362,10 e R$ 2.200,20, representando aumentos de 0,8% e 2,8%, respectivamente.

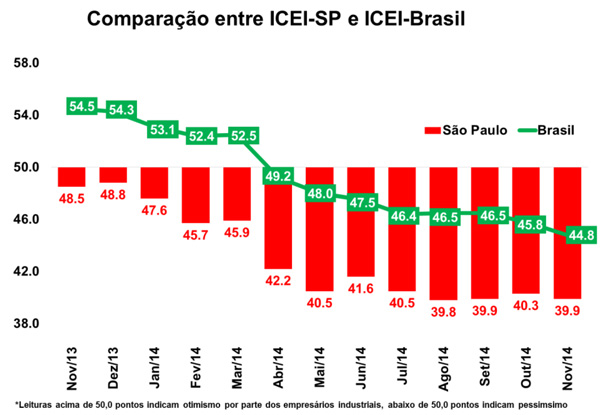

Confiança do Empresário Industrial segue trajetória cadente

O Índice de Confiança do Empresário Industrial (ICEI) recuou para 44,8 pontos em novembro, de acordo com dados divulgados ontem (19/11) pela CNI. Em outubro, o índice havia chegado a 45,8 pontos, assim, distanciando-se ainda mais da linha divisória de 50 pontos. O resultado também se encontra bem abaixo da média histórica de 57,3 pontos, sendo a atual leitura a pior da série histórica iniciada em 2000.

Por sua vez, o Índice de Confiança do Empresário Industrial Paulista (ICEI SP), divulgado pela FIESP, recuou para 39,9 pontos em Novembro (ante 40,3 pontos em outubro), ficando agora 10,1 pontos distante do nível de estabilidade (50 pontos). O índice chega assim ao seu décimo quarto mês em quadro de pessimismo, permanecendo bem abaixo da média histórica (53,2 pontos). A queda de 1,0% em novembro anula os ganhos no mês de outubro, quando o índice registrou avanço de iguais 1,0%.

Na abertura do ICEI-SP, o indicador de condições atuais chegou a 34,5 pontos em novembro, influenciado pelo indicador de condições da economia brasileira (26,8 pontos) e pelas condições da empresa (para 38,4 pontos). A leitura indica que as condições atuais, com alta de 6,2% após avanço de 1,2% em outubro, permanecem péssimas, visto que o indicador segue muito distante do cenário expansivo (acima do nível de estabilidade dos 50 pontos), o que se traduz em manutenção da insatisfação do investidor industrial evidenciado nos últimos meses.

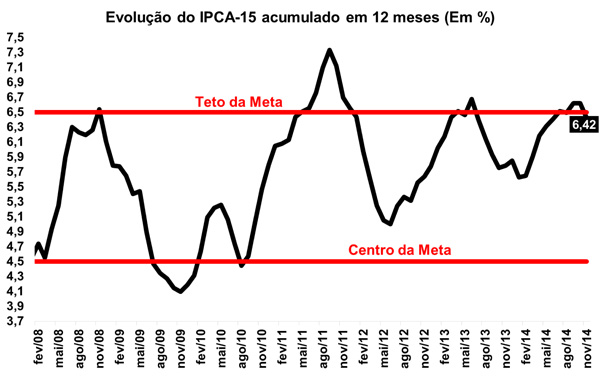

IPCA-15 desacelera em novembro

O Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou hoje (19/11) o resultado referente ao Índice de Preços ao Consumidor Amplo 15 (IPCA 15). De acordo com a leitura, na passagem mensal, o índice apresentou crescimento de 0,38% no mês de novembro, desaceleração frente ao resultado exibido em outubro (0,48%), além de também estar abaixo da taxa aferida em novembro de 2013 (0,57%). Em sua variação acumulada em doze meses, o IPCA-15 também apresentou desaceleração na passagem de outubro para novembro (de 6,62% para 6,42%), mas mantendo-se muito próximo do limite máximo da meta de inflação (6,50%). No resultado do ano até novembro, o índice acumula alta de 5,63%.

O desempenho dos preços em novembro se deu pela variação de sete das nove classes avaliadas. Dentre eles, o principal destaque vai para Alimentação e Bebidas (de 0,69% para 0,56%), que apesar da desaceleração, contribuiu com 0,14 p. p., sendo que o item Carnes avançou 1,90% e demonstrou o maior impacto mensal pela terceira leitura consecutiva (0,05 p. p.). Os demais grupos que contribuíram com o menor ritmo inflacionário foram: Habitação (0,80% para 0,56%), Vestuário (de 0,70% para 0,42%), Transportes (de 0,25% para 0,20%), Saúde e Cuidados Pessoais (de 0,37% para 0,36%), Despesas Pessoais (de 0,40% para 0,37%) e Comunicação (de 0,00% para -0,21%). Por outro lado, houve aceleração dos grupos de Artigos de Residência (de 0,13% para 0,31%) e Educação (de 0,08% para 0,18%).

Quanto aos índices regionais, destaque para Goiânia (0,77%), que demonstrou o maior índice de variação devido ao impacto da alta do subitem Combustíveis (6,77%) que contribuiu com 0,44 p. p. no resultado mensal, além de Belém, cujo resultado do mês de novembro chegou ao patamar de 0,66%. Já os menores índices foram registrados em Brasília (0,15%), devido ao impacto de -0,14 p. p. resultante da queda de 6,50% das passagens aéreas, juntamente com Salvador (0,18%). A inflação de São Paulo foi de 0,38% em novembro, de maneira que o acumulado em doze meses da região está no patamar de 6,26%, abaixo do índice nacional (6,42%). Por fim, o Rio de Janeiro mostrou taxa de 0,56% em novembro, de maneira que sua variação acumulada em doze meses chega a 6,95%, acima da taxa nacional.

Coeficientes de Abertura Comercial apresentam leve alta no 3º trimestre

Na segunda-feira (17/11) foram divulgados pela Confederação Nacional da Indústria (CNI) os Coeficientes de Abertura Comercial da indústria brasileira relativos ao terceiro trimestre de 2014. Segundo a leitura, o Coeficiente de Exportação (CE), que corresponde à participação das exportações na produção industrial, foi de 19,4% na Indústria Geral, representando leve avanço frente o resultado do trimestre anterior (19,2%), mas significativo aumento quando se comparado ao mesmo período de 2013 (18,6%). Ainda em relação à Indústria Geral, o Coeficiente de Penetração (CP) de Importações, que representa a parcela do consumo interno atendido por produtos estrangeiros, também exibiu leve alta da passagem do segundo para o terceiro trimestre do ano (de 21,8% para 21,9%), aumentando, também, em relação ao terceiro trimestre do último ano (21,1%).

No que tange somente à Indústria Extrativa, o resultado trimestral do coeficiente relativo às exportações foi de 65,7%, ante 65,1% no trimestre anterior e 65,3% no mesmo período do ano anterior. Já no que diz respeito às importações, a parcela da indústria extrativa atendida pelo exterior foi de 51,4% no terceiro trimestre, mostrando avanço frente o resultado de 49,9% no último trimestre. No mesmo período do ano anterior, o resultado exibido foi de 51,2%.

Em relação à Indústria de Transformação, o Coeficiente de Exportação relativo ao terceiro trimestre do ano foi de 15,6%, alta de 0,1 p. p. frente o último resultado trimestral, enquanto que no mesmo trimestre do último ano, a parcela da produção relativa às exportações foi de 15,1%. Em se tratando do Coeficiente de Penetração de Importações, o resultado relativo ao terceiro trimestre foi de 20,3%, mantendo-se estável ante o segundo trimestre (20,3%). Já no mesmo período do ano anterior, o resultado referente às importações era menor (19,6%), sinalizando que o patamar cambial atual ainda não é suficiente para amenizar a entrada de produtos estrangeiros no país e ajudar na ótica exportadora.

Na abertura por principais setores da Indústria de Transformação na passagem trimestral, destacam-se os resultados dos coeficientes de exportações em: Outros Equipamentos de Transporte (de 71,3% para 78,9%), Fumo (de 48,3% para 44,0%), Metalurgia (de 27,6% para 30,3%), Couros e Calçados (de 25,9% para 26,3%), Celulose e Papel (de 25,4% para 25,0%), Madeira (de 21,9% para 23,0%) e Alimentos (de 21,2% para 21,3%).

Por fim, entre os setores que possuem as maiores proporções de produtos estrangeiros na passagem do segundo para o terceiro trimestre, os principais resultados foram: Outros Equipamentos de Transporte (de 60,7% para 67,8%), Informática, Eletrônicos e Ópticos (de 48,2% para 48,0%), Farmoquímicos e Farmacêuticos (de 38,0% para 37,6%), Máquinas e Equipamentos (de 37,1% para 36,7%), Produtos Diversos (de 31,1% para 31,4%), Químicos (de 29,1% para 29,6%) e Máquinas e Materiais Elétricos (de 26,9% para 26,1%).

|