|

Produção industrial surpreende e recua 0,7% em novembro

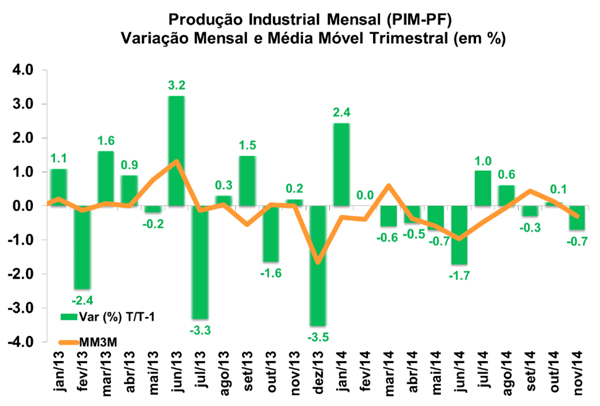

A produção industrial registrou recuo de 0,7% na passagem de outubro para novembro, já expurgados os efeitos sazonais, de acordo com os dados divulgados hoje (08/01) pelo Instituto Brasileiro de Geografia e Estatística (IBGE) através de sua Pesquisa Industrial Mensal (PIM). O resultado mostrou descolamento da média de projeções do mercado (0,4%) e da projeção realizada pelo Depecon/Fiesp (0,5%), que esperavam uma ligeira alta. Vale lembrar que em outubro, a produção industrial havia avançado 0,1%, descontados os efeitos sazonais.

A indústria de transformação registrou recuo de 1,2% na margem, livre de efeitos sazonais, ao passo que a indústria extrativa viu sua produção diminuir 0,7% no mês em evidencia.

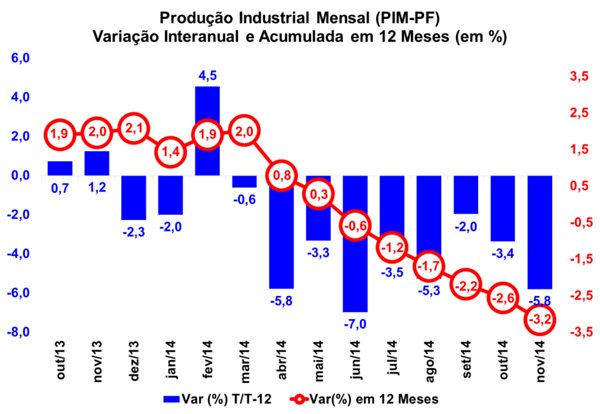

Na comparação com novembro de 2013, constatou-se um recuo de 5,8% na produção industrial, sendo este o nono recuo consecutivo nesta base comparativa. No ano de 2014, de janeiro a novembro, o setor acumulou perdas de 3,2% em sua produção, queda de mesma magnitude quando se avaliado nos doze meses findos em novembro (-3,2%). No que tange a indústria de transformação e da indústria extrativa, ambas comparadas a novembro do ano anterior, foi verificado resultados opostos. Enquanto a primeira exibiu queda de 7,0%, a nona queda consecutiva nesta base comparativa, a segunda mostrou avanço de 4,1%, que apesar da desaceleração em relação a outubro, apresenta o décimo primeiro avanço seguido nesta métrica.

Dentre os 24 ramos da indústria abrangidos pela pesquisa, apenas 11 registraram recuos na passagem mensal, denotando a concentração das perdas no mês de novembro. A principal contribuição negativa veio da atividade de Produtos Alimentícios (-3,4%), que detém o maior peso na pesquisa. Outros segmentos que também apresentaram contribuição negativa foram Equipamentos de Informática, Produtos Eletrônicos e Ópticos (-4,0%), Metalurgia (-1,9%), Coque, Produtos Derivados do Petróleo e Biocombustíveis (-1,1%) e Máquinas e Equipamentos (-1,0%). Já no que condiz às atividades que contribuíram positivamente, destaque para Produtos Diversos (11,9%), Produtos Farmacêuticos e Farmoquímicos (3,6%), Produtos de Minerais Não-Metálicos (1,3%) e Veículos Automotores, Reboques e Carrocerias (1,2%). Apenas a atividade Preparação de Couros e Fabricação de Artefatos mostrou estabilidade no período (0,0%).

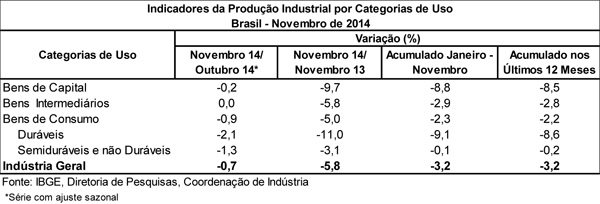

No que tange às categorias de uso, não foi apresentado crescimento em nenhuma das 4 categorias avaliadas. A produção de bens de capital (-0,2%) voltou a diminuir, mesmo movimento visto em bens de consumo (-0,9%), sendo que os bens de consumo duráveis apresentaram queda de 2,1% em sua produção, ao passo que a queda na produção de bens de consumo semiduráveis e não duráveis foi de 1,3%. Vale ressaltar que a categoria de bens intermediários mostrou estabilidade (0,0%) no mês.

Nos onze meses de 2014 já computados pela pesquisa, a queda de 3,2% na produção industrial teve perfil generalizado, atingindo 19 dos 26 ramos industrias. Destaque para as quedas nas atividades de veículos automotores, reboques e carrocerias (-17,3%), produtos de metal (-11,1%), metalurgia (-7,1%), máquinas e equipamentos (-5,6%) e outros produtos químicos (-4,0%). Por outro lado, entre as atividades que aumentaram a produção, vale ressaltar a indústria extrativa (5,4%) e coque, produtos derivados do petróleo e biocombustíveis (2,7%). Quanto as categorias de uso, verifica-se forte queda em bens de consumo duráveis (-9,1%) e bens de capital (-8,8%), e em menor magnitude nos bens intermediários (-2,9%) e de consumo semi e não-duráveis (-0,1%).

Em suma, o recuo da produção física em novembro refletiu o cenário de fragilidade do setor industrial brasileiro. Como destaque, nenhuma categoria de uso apresentou variação positiva no mês, ilustrando o perfil generalizado do baixo dinamismo do setor. Para os próximos meses, não acreditamos em uma reversão da tendência de fraco desempenho do setor, tendo em vista a moderação do consumo doméstico e a piora dos condicionantes de investimento. Projetamos uma queda de 2,7% da produção industrial em 2014, seguida por uma contração de 0,6% em 2015.

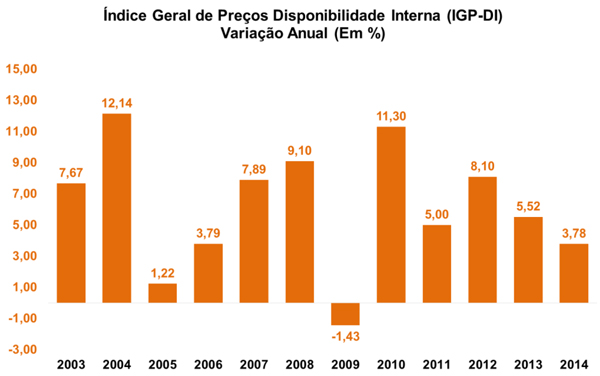

IGP-DI avançou 3,78% no ano de 2014

O Índice Geral de Preços Disponibilidade Interna (IGP-DI) apresentou variação de 3,78% em 2014, de acordo com os dados divulgados hoje (08/01) pela Fundação Getúlio Vargas (FGV), ficando abaixo do aferido em 2013, ano em que o índice expandiu 5,52%. O resultado veio após o índice registrar avanço de 0,38% no último mês de 2014, desacelerando ante a leitura de novembro (1,14%). O IGP-DI é utilizado como indexador das dívidas dos Estados com a União.

O Índice de Preços ao Produtor Amplo (IPA-DI) que representa 60% do IGP-DI exibiu variação de 2,15% em 2014, desacelerando frente o resultado exibido em 2013 (5,07%). Na análise por estágio de processamento, destaque para os preços do grupo de Bens Finais, que no ano variou 5,09%. O grupo de Bens Intermediários, por sua vez, avançou 4,17% no período de janeiro a dezembro de 2014, ao passo que as Matérias Primas Brutas ficaram 3,53% mais baratas no ano.

Na abertura por origem de processamento do IPA-DI, verifica-se avanço de 1,32% nos preços dos produtos industriais em 2014, ao passo que os preços dos produtos agropecuários avançaram 4,40% no mesmo período.

O índice de Preços ao Consumidor (IPC-DI) que representa 30% do IGP-DI apresentou alta de 6,87% no ano de 2014. Todas as oito classes de despesas apresentaram resultados positivos em 2014, sendo elas: Educação, Leitura e Recreação (9,03%), Alimentação (8,27%), Despesas Diversas (7,71%), Habitação (7,50%), Saúde e Cuidados Pessoais (7,12%), Transportes (5,06%), Vestuário (4,09%) e Comunicação (1,76%).

Por fim, o Índice Nacional de Custo de Construção (INCC-DI) que representa 10% do IGP-DI mostrou variação de 6,95% no acumulado no ano de 2014. O subitem de Materiais, Equipamentos e Serviços apresentou variação de 5,28% e os preços da Mão de Obra aumentaram 8,49%.

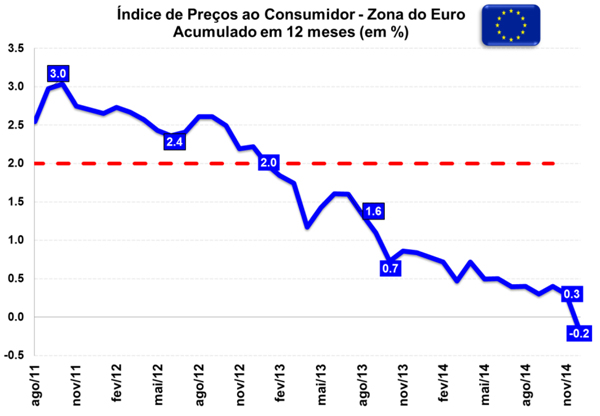

Zona do Euro fecha 2014 com deflação

Nesta quarta-feira (07/01) a Eurostat (Departamento de Estatísticas da União Europeia) divulgou os resultados da taxa de desemprego e da inflação na Zona do Euro. De acordo com a leitura atual, o índice de preços ao consumidor (CPI) anualizado caiu de +0,3% em novembro para -0,2% em dezembro, fechando o ano em deflação. O resultado reflete a aceleração na queda nos preços de energia (de -2,6% para -6,3% em dezembro), explicada em grande medida pela redução dos preços internacionais do petróleo. De fato, quando se avalia a inflação da região sem a componente energia, verifica-se crescimento dos preços na ordem de 0,6%, anualizados, ainda muito abaixo do buscado pelo BCE (Banco Central Europeu), de 2,0%. Caso se avalie a dinâmica dos preços excluindo também as categorias de alimentos, álcool e tabaco, a inflação da Zona do Euro termina 2014 com alta de 0,8%.

Quanto a taxa de desemprego, sazonalmente ajustada, esta permaneceu em 11,5% na passagem de outubro para novembro, ficando ligeiramente abaixo do visto em igual mês do ano anterior (11,9%), totalizando cerca de 18,394 milhões de pessoas a procura de trabalho no decimo primeiro mês de 2014, 34 mil a menos do que o aferido na leitura anterior. Dentre os países membros do mercado comum, as menores taxas foram apresentadas por Áustria (4,9%) E Alemanha (5,0%), ao passo que Grécia (25,7%) e Espanha (23,9%) seguem no topo da lista dos países com maiores números de desempregados.

Com o resultado do CPI, aumenta a pressão sobre o Banco Central Europeu, em sua reunião do dia 22/01, para adoção de estímulos monetários para afastar o perigo deflacionário das economias da região do euro.

|