|

Varejo tem pior resultado desde 2003

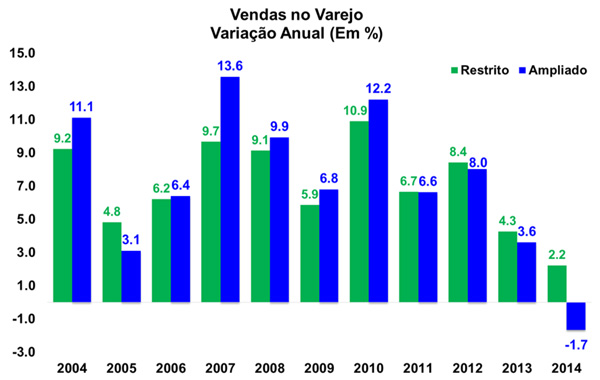

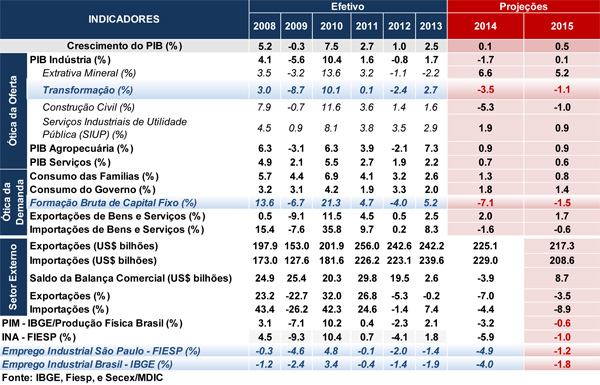

No ano de 2014, o Volume de Vendas no Varejo, em seu conceito Restrito, registrou crescimento de 2,2% na comparação com o ano imediatamente anterior, segundo os dados divulgados hoje (11/02) pelo Instituto Brasileiro de Geografia e Estatística (IBGE) através de sua Pesquisa Mensal do Comércio (PMC). Em seu resultado Ampliado inclusas as vendas de veículos e materiais de construção foi constatada queda de 1,7% entre 2013 e 2014.

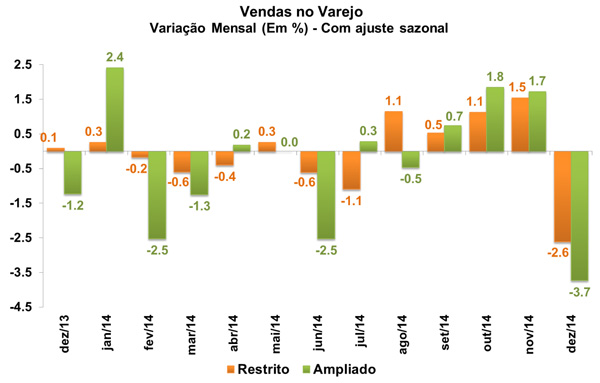

No resultado mensal, em seu conceito restrito, a PMC apontou queda de 2,6% no resultado de dezembro frente o mês anterior, já descontados os efeitos sazonais, surpreendendo negativamente as expectativas do mercado (-0,8%) e do DEPECON/FIESP (-0,2%). Já em se tratando de seu conceito ampliado, houve queda de 3,7% na passagem mensal. Vale ressaltar que todas as atividades apresentaram resultados negativos nesta base comparativa, com destaque para as quedas de Móveis e Eletrodomésticos (-9,9%) e Veículos e Motos, Partes e Peças (-9,4%), sendo que esta segunda atividade apresentou queda muito mais expressiva do que o antecipado pela FENABRAVE, uma vez que seu índice de emplacamentos sinalizou retração de apenas 0,3% entre novembro e dezembro.

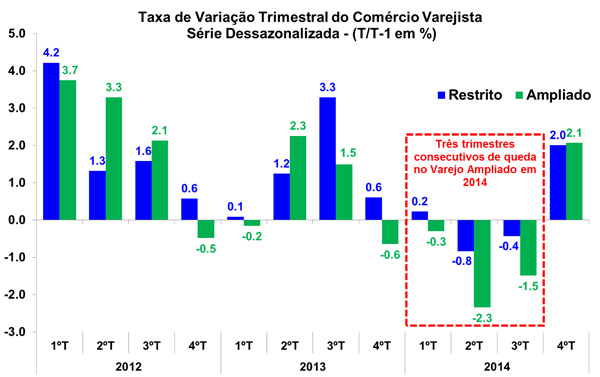

Já na passagem do terceiro para o quarto trimestre, verificou-se que as vendas do setor, em seu conceito restrito, cresceram 2,0%, livre de influências sazonais, frente queda de 0,4% registrada no trimestre imediatamente anterior. Já no conceito ampliado, o comércio varejista apontou alta de 2,1% em igual base de comparação, sendo este o primeiro resultado positivo após três trimestres consecutivos de queda.

Assim, o comércio varejista em 2014 exibiu forte desaceleração, uma vez que sua variação em seu conceito restrito passou de 4,3% em 2013 para 2,2% em 2014. Já no conceito ampliado, a queda de 1,7% do comércio varejista é a primeira desde o início sua série histórica, em 2003.

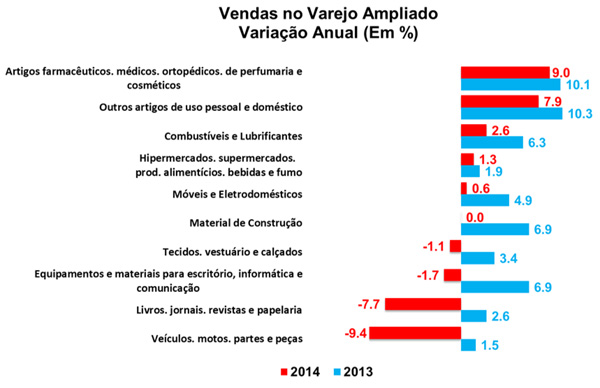

Dentre as dez atividades abrangidas pela pesquisa, cinco exibiram resultados positivos em 2014. Destaque para a atividade de artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos, com alta de 9,0% em suas vendas no período analisado. Os demais segmentos que exibiram variação positiva foram: Outros Artigos de Uso Pessoal e Doméstico (7,9%); Combustíveis e Lubrificantes (2,6%); Hipermercados, Supermercados, Produtos Alimentícios, Bebidas e Fumo (1,3%); e Móveis e Eletrodomésticos (0,6%). Já as reduções foram constatadas em: Veículos e Motos, Partes e Peças (-9,4%); Livros, Jornais, Revistas e Papelaria (-7,7%); Equipamentos e Materiais para Escritório, Informática e Comunicação (-1,7%); e Tecidos, Vestuário e Calçados (-1,1%). O segmento de Material para Construção apresentou estabilidade (0,0%) entre 2013 e 2014.

No que se refere aos resultados regionais, todas as 27 regiões analisadas apresentaram variações positivas no setor varejista na passagem de 2013 para 2014. Destaque para os resultados exibidos no Acre (12,6%), em Roraima (9,8%) e no Amapá (9,3%). Já as menores variações foram registradas no Distrito Federal (0,1%), no Espírito Santo (0,3%) e em Santa Catarina (0,4%). Por sua vez, São Paulo e Rio de Janeiro apresentaram, respectivamente, variação de 1,2% e 3,2%.

Portanto, o volume de vendas do comércio varejista brasileiro exibiu expressiva contração na passagem de novembro para dezembro de 2014, sendo válido destacar que todos os segmentos acompanhados recuaram no período. Na base trimestral, por sua vez, as vendas no varejo mostraram uma recuperação entre outubro e dezembro, na comparação com os três meses imediatamente anteriores, mas não suficiente para alterar a nossa expectativa de fraco desempenho do PIB no período, tendo em vista o acentuado declínio da produção industrial.

Os resultados do comércio varejista ao longo de 2014 refletiram a deterioração dos condicionantes do consumo. De fato, as vendas do setor encerraram o ano passado com o menor crescimento desde 2003 o varejo restrito revelou alta de 2,2%, taxa muito inferior à média de 7,5% entre 2004 e 2013, enquanto que o varejo ampliado sofreu retração de 1,7% em 2014, contra um crescimento médio de 8,1% no período destacado. Dentre outros fatores, a desaceleração da renda real, o crédito mais restrito, a elevação da taxa de juros e a retirada gradual de incentivos ao consumo, tais como o IPI reduzido sobre veículos automotores e produtos da linha branca, explicam o considerável arrefecimento do varejo no último ano.

Para 2015, acreditamos na continuidade da desaceleração do comércio varejista, em linha com os níveis deprimidos da confiança do consumidor e a piora adicional do mercado de trabalho, que deverá apresentar uma elevação paulatina da taxa de desemprego e menor expansão do rendimento real. Com isso, esperamos um desempenho bastante modesto do consumo das famílias no ano.

Indicadores antecedentes da indústria apresentam alta em janeiro

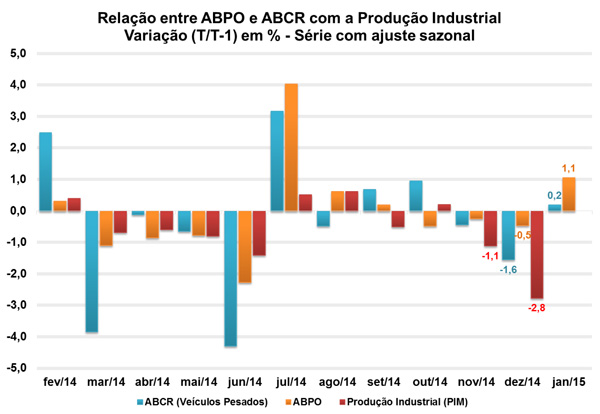

Nesta semana foram divulgados importantes indicadores antecedentes ao resultado da produção industrial brasileira. Trata-se dos indicadores da ABCR (Associação Brasileira de Concessionárias de Rodovias), que contabilizam o fluxo de veículos nas estradas pedagiadas, e a expedição de papel ondulado (papelão) pela ABPO (Associação Brasileira de Papelão Ondulado).

Quanto ao resultado da ABCR, divulgados ontem (10/02), foi registrado queda no fluxo de veículos de 0,8% na passagem de dezembro para janeiro, já excluídos os efeitos sazonais. Cabe, entretanto, analisar os resultados por categoria de forma separada.

O fluxo de veículos leves, que recuou 1,6% na base mensal, está mais ligada a desaceleração do mercado de trabalho, sendo também impactado pelos recentes ajustes (transporte público, combustíveis e energia), o que deprime o nível de confiança do consumidor em virtude de uma renda menor para o consumo. Para o desempenho da indústria, vale frisar os resultados nos fluxos de veículos pesados, importante termômetro da atividade do setor. Na passagem de dezembro para janeiro, após devidos ajustes sazonais, esta categoria de veículos registrou expansão de 0,2% nos fluxos de estradas pedagiadas.

O indicador de produção de papelão da ABPO também foi divulgado ontem (10/02). Por sua vez, no mês de janeiro, o índice registrou elevação 1,1 % frente ao mês anterior, excluídos os efeitos sazonais. Com isto, as altas nestes indicadores antecedentes industrias sinalizam alguma alta da produção em janeiro, entretanto, não muda o grave cenário que o setor deve enfrentar ao longo de 2015, mantendo o prognostico de baixa atividade no ano.

Produtividade na Indústria de Transformação recua 0,3% em 2014

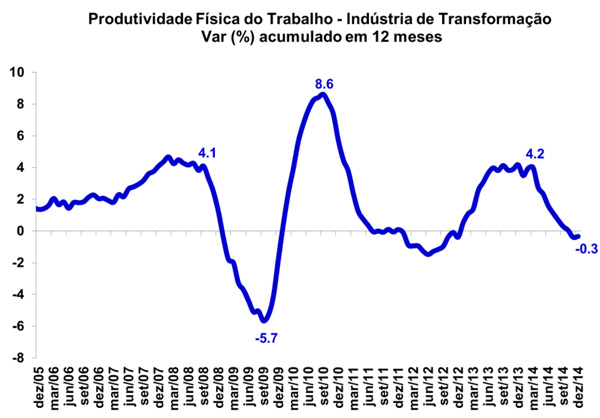

A produtividade física do trabalho na Indústria de Transformação apresentou queda de 3,5% em dezembro de 2014, na comparação com novembro, livre de influência sazonal. Este resultado decorreu da queda de 3,5% da produção física do setor e estabilidade para as horas pagas no mês. O indicador de produtividade é elaborado pelo Depecon/Fiesp a partir dos dados das pesquisas PIM-PF e PIMES do IBGE.

Com o resultado, a produtividade da Indústria de Transformação apresentou queda de 0,3% em 2014, frente ao mesmo período do ano anterior, reflexo de uma queda de 4,3% na produção física e 3,9% nas horas pagas no ano.

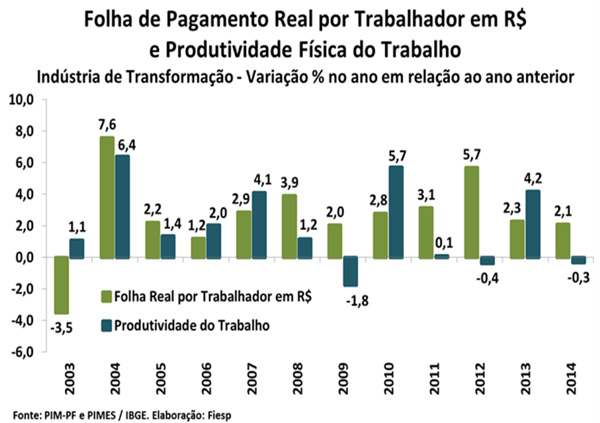

Mesmo com o declínio da produtividade, a folha de pagamento real por trabalhador elevou-se em 2,1% em 2014, diante de 2013. Desde o início da medição em 2003, somente neste mesmo ano observou-se decréscimo para o índice, que em 7 dos 12 anos da pesquisa cresceu acima da variação da produtividade.

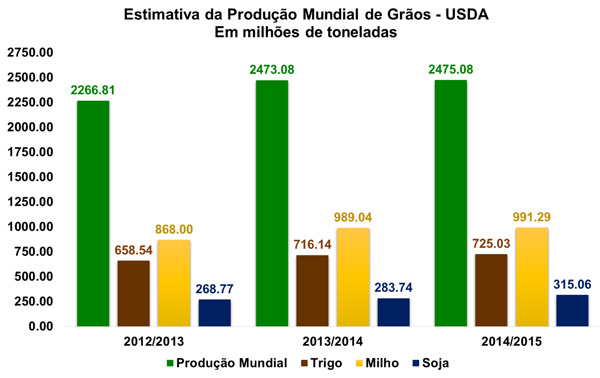

USDA projeta avanço de 0,1% na safra global

Ontem (10/02) o Departamento de Agricultura dos Estados Unidos (USDA) divulgou o Relatório de Estimativas Mundiais de Oferta e Demanda Agrícola. De acordo com a publicação de fevereiro, a projeção para safra 2014/15 é de 2,48 bilhões de toneladas, avanço de 0,1% em relação à safra estimada de 2013/14 (2,47 bilhões de toneladas) e alta de 9,2% frente ao produzido em 2012/13 (2,27 bilhões de toneladas).

Em se tratando dos principais produtos, espera-se que a produção de trigo aumente 1,2% na colheita de 2014/15 (725,03 milhões de toneladas) frente a colheita estimada de 2013/14 (716,14 milhões de toneladas). Já na comparação com a safra de 2012/13 (658,54 milhões de toneladas), o crescimento foi de 10,1%.

No que diz respeito à safra de milho, projeta-se que a safra mundial de 2014/15 chegue a 991,29 milhões de toneladas, o que representa alta de 0,2% frente a safra de 2013/14 (989,04 milhões de toneladas) e de 14,2% na comparação com 2012/13 (868 milhões de toneladas).

Por fim, no que tange à safra mundial de soja, estima-se que exista um aumento de 11,0% na comparação da safra de 2014/15 (315,06 milhões de toneladas) com a safra de 2013/14 (283,74 milhões de toneladas, enquanto que na comparação com 2012/13 (268,77 milhões de toneladas), o avanço estimado para 2014/15 foi de 17,2%. O Brasil destaca-se com sua produção de soja no volume de 94,5 milhões de toneladas para 2014/15, o que representa o aumento de 9,0% em relação à safra de 2013/14 (86,7 milhões de toneladas) e de 15,2% na comparação com a produção de 2012/13 (82 milhões de toneladas), mantendo o país, assim, como maior produtor mundial desta commoditie.

|