|

IPCA acelera em junho e acumula alta de 8,89% em doze meses

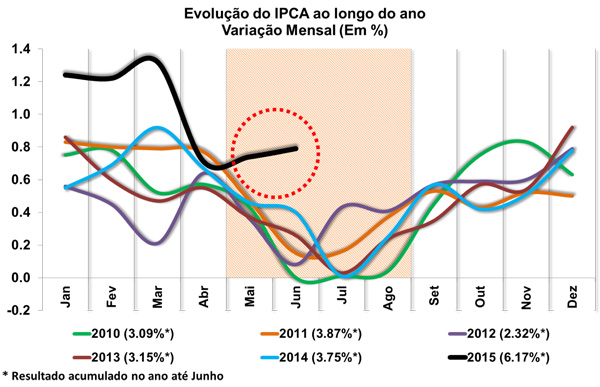

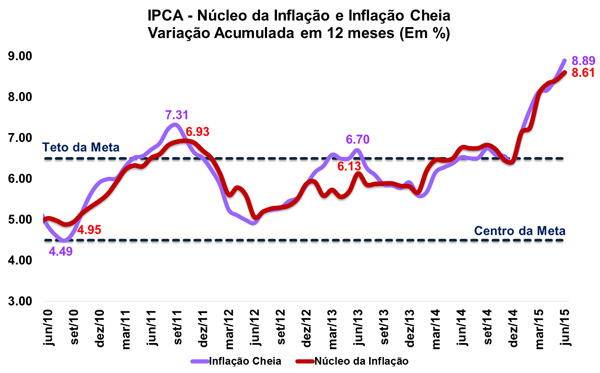

O Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou na manhã de hoje (08/07) o Índice de Preços ao Consumidor Amplo (IPCA) relativo ao mês de junho. Na leitura atual, o IPCA acelerou de 0,74% para 0,79% na passagem de maio para junho, resultado muito acima do registrado no mesmo mês do ano anterior (0,40%) mas abaixo da média esperada pelo mercado (0,84%). No acumulado em doze meses, o índice acelerou de 8,47% para 8,89%, ao passo que a inflação acumulada entre janeiro e junho chegou ao patamar de 6,17%, aproximando-se, assim, do teto da meta de inflação estipulada pelo Banco Central (6,50%) em apenas seis meses.

Vale salientar que o núcleo da inflação métrica na qual os itens mais voláteis são exclusos exibiu variação de 0,89% no mês, de maneira que, no acumulado em doze meses, a alta do nível de preços chegou a 8,61%.

Na abertura por atividades, quatro dentre os nove grupos pesquisados exibiram aceleração da inflação no mês atual. Destaque para a forte alta dos preços de Despesas Pessoais (de 0,74% para 1,63%), refletindo a variação positiva de 30,80% no subitem jogos de azar, que apresentou contribuição de 0,12 p.p. no resultado geral de junho. Também apresentaram aceleração: Artigos de Residência (de 0,36% para 0,72%); Comunicação (de 0,17% para 0,34%); e Educação (de 0,06% para 0,20%). Por outro lado, exibiram desaceleração: Vestuário (de 0,61% para 0,58%); Alimentação e Bebidas (de 1,37% para 0,63%); Habitação (de 1,22% para 0,86%); e Saúde e Cuidados Pessoais (de 1,10% para 0,91%). Já o grupo Transportes voltou a apresentar variação positiva de preços (0,70%) após deflação no mês imediatamente anterior (-0,29%).

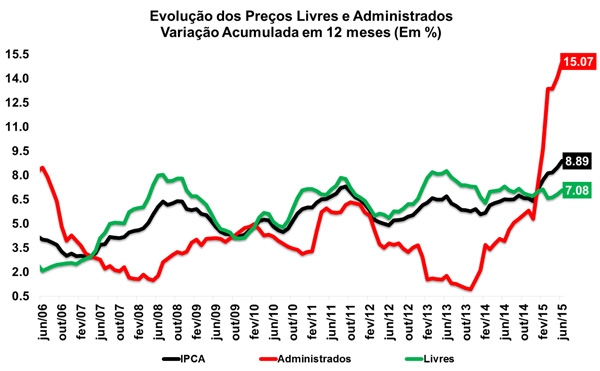

No que tange aos preços livres e administrados, no mês de junho, foram constatados resultados divergentes. Os preços administrados desaceleraram na passagem mensal (de 1,22% para 1,12%), chegando ao nível de 15,07% no acumulado em doze meses. Já os preços livres, por sua vez, apresentaram aceleração (de 0,59% para 0,69%), acumulando, assim, inflação de 7,08% nos últimos doze meses.

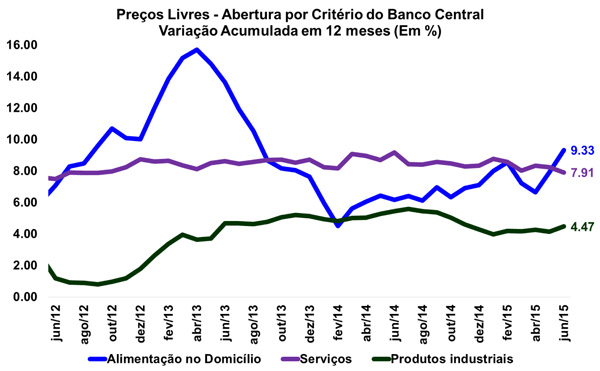

Em se tratando da abertura dos preços livres por critério do Banco Central, dois dos três segmentos analisados apresentaram aceleração no acumulado em doze meses. A principal contribuição positiva advém do grupo de Serviços (2,83 p.p.), apesar da desaceleração na métrica em questão (de 8,23% para 7,91%). Assim, foi vista aceleração tanto no grupo de Alimentação no Domicílio (de 7,92% para 9,33%), quanto no grupo de Produtos Industriais (de 4,14% para 4,47%), os quais contribuíram com 1,51 p.p. e 1,12 p.p., respectivamente.

Por fim, dentre as treze regiões administrativas pesquisadas, seis apresentaram inflação acima da média nacional no mês de junho, com destaque para Brasília (1,05%), Salvador (1,03%) e Belém (1,02%). Os níveis de inflação menos significativos, por outro lado, foram registrados em Goiânia (0,21%), Campo Grande (0,25%) e Vitória (0,46%). Já São Paulo e Rio de Janeiro, duas das mais importantes regiões do país, apresentaram inflação de 0,79% e 0,65% no mês atual, de maneira que, em doze meses, tais regiões constataram aumento no nível de preços na ordem de 9,02% e 9,59%, respectivamente.

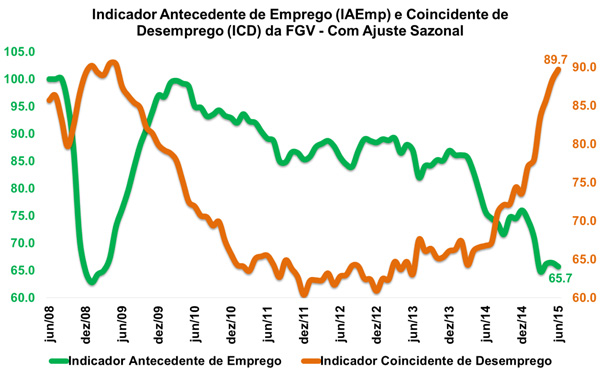

FVG: Indicadores antecedentes de emprego deterioram-se em junho

Na manhã de hoje (08/07) a Fundação Getúlio Vargas (FGV) divulgou o Indicador Antecedente de Emprego (IAEmp). Na passagem de maio para junho, o indicador recuou 1,1% (de 66,4 para 65,7 pontos), ante alta de 0,3% na leitura precedente. Vale lembrar que o índice busca antecipar a tendência do mercado de trabalho do país baseado nas Sondagens da Indústria, de Serviços e do Consumidor.

Cinco dentre os sete componentes do índice recuaram em junho, com destaque para a retração do ímpeto de contratação na indústria nos três meses seguintes (-3,9%). Com tal resultado, o indicador mantém-se próximo aos níveis registrados durante a crise de 2008 e sinaliza que a tendência de arrefecimento registrada no mercado de trabalho brasileiro deve manter-se nos próximos meses.

Também foi divulgado hoje pela FGV o Índice Coincidente de Desemprego (ICD), que mensura a percepção das famílias em relação ao mercado de trabalho por meio de dados desagregados da Sondagem do Consumidor. Na leitura referente ao mês de junho, o indicador avançou 1,6% (de 88,3 pontos para 89,7 pontos), ante alta de 2,9% no mês precedente. Esse é o sexto avanço consecutivo do indicador nessa métrica.

De acordo com pesquisador da FGV, o resultado de tais indicadores exprime que o emprego passa por uma tendência de deterioração, em especial no que diz respeito à indústria. As perspectivas negativas para serviços também influenciam negativamente os níveis de emprego do setor.

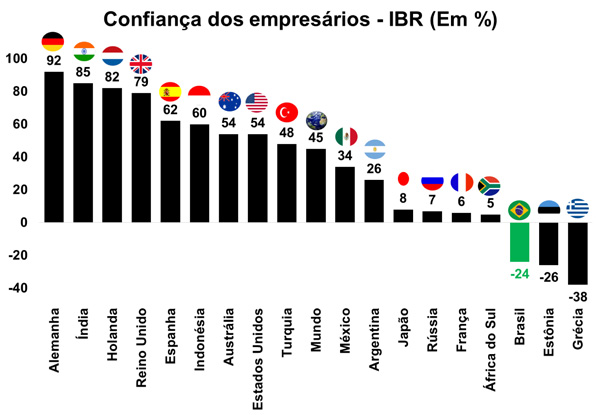

Empresário brasileiro é o terceiro mais pessimista do mundo

Nesta terça-feira (08/07) a consultoria Grant Thornton divulgou seu o International Business Report (IBR), relatório que avalia a confiança dos empresários de 36 países no segundo trimestre deste ano. De acordo com o estudo, a média global das confianças dos empresários avançou de 33% para 45% nesta leitura.

A confiança na Zona do Euro aumentou cerca de 20 p.p. em relação ao primeiro trimestre, atingindo 54% e superando os resultados do período pré-crise. Na abertura por país, a Alemanha atingiu o patamar de país mais otimista do IBR, dado que seu indicador chegou a 92% no segundo trimestre, ante 59% na leitura precedente. O Reino Unido voltou a elevar suas expectativas (atingindo 79% nesta leitura), refletindo a reeleição do partido conservador, mesmo que este pretenda fazer um referendo que pode resultar na saída do país da União Europeia. Outras importantes economias da região mostraram otimismo abaixo da média global, como Itália (41%) e França (6%). O destaque fica por conta desse elevado otimismo nos países-membros da região, mesmo diante de um cenário incerto quanto a Grécia (país que ocupa a última colocação na pesquisa, com -38%).

A confiança dos empresários do Estados Unidos também avançou neste último trimestre (+11 p.p., chegando a 54%), mesmo movimento apresentado pelo Japão (+25 p.p., para 8%). Países emergentes como China (46%), Índia (85%) e Rússia (7%) também exibiram alta na passagem do primeiro para o segundo trimestre, mas este último, que sofre com restrições do ocidente, ficou abaixo da média global.

Cabe ressaltar que o otimismo não é universal. A confiança da América Latina chegou a 1% no segundo trimestre, refletindo os resultados México (34%) e Argentina (26%), e pela forte queda da confiança do empresário brasileiro (-24%), que é o terceiro mais pessimista do mundo, superado apelas pelo empresário da Estônia (-26%) e da própria Grécia.

Conforme a responsável pela pesquisa, o fato de termos grandes economias relatando aumento da confiança sinaliza que a economia global está indo numa direção positiva, mesmo diante da existência de um cenário geopolítico incerto.

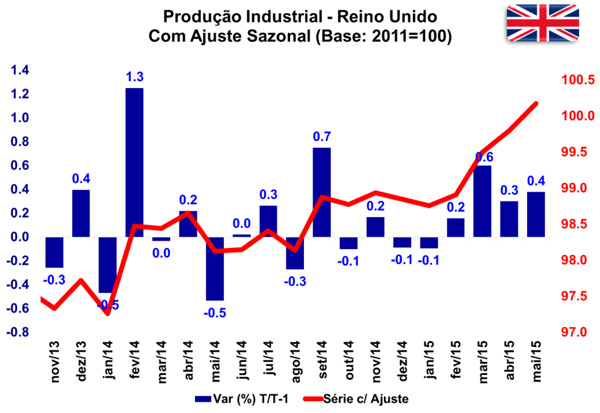

Reino Unido: Produção industrial avança 0,4% em maio

Na manhã de hoje (12/05) o Departamento de Estatísticas Nacionais (ONS) do Reino Unido divulgou os resultados referentes à produção industrial do país. Na passagem de abril para maio, já descontados os efeitos sazonais, a produção do setor industrial avançou 0,4%, ao passo que, em relação ao mesmo mês do ano anterior, verificou-se alta de 2,1%.

O resultado mensal foi fortemente influenciado pela alta de 4,9% na produção da indústria Extrativa Mineral, ao passo que a Industria de Transformação (0,6%) mostrou alta de menor intensidade, com destaque positivo para a fabricação de produtos farmacêuticos (7,9%) e negativo para produtos de metais (-0,29%). Por sua vez, a Indústria de Eletricidade e Gás (0,8%) e a de Agua e Esgoto (0,8%) exerceram leve impacto positivo nesta leitura.

|