|

IPCA-15 atinge 9,25% em julho

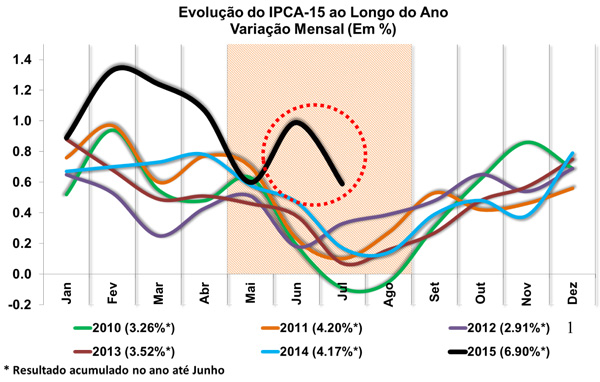

O Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou hoje (22/07) o Índice de Preços ao Produtor Amplo 15 (IPCA-15). No mês de julho, o índice apresentou alta de 0,59%, desacelerando ante o resultado do mês de junho (0,99%), mas ainda acima do registrado no mesmo mês do ano anterior (0,17%). Esse é o índice mais elevado para meses de julho desde 2008 (0,63%). Com o resultado atual, a inflação acumulada entre janeiro e julho foi de 6,90%, ultrapassando o teto da meta de inflação estipulada pelo Banco Central (6,50%). Já no acumulado em doze meses, a alta constatada foi de 9,25%.

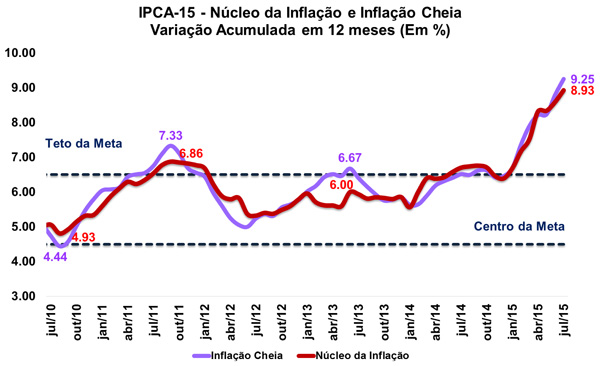

Em se tratando do núcleo da inflação métrica na qual os itens mais voláteis são exclusos a variação deste mês chegou a 0,71%, enquanto que, no acumulado em doze meses, o nível de preços exibiu variação de 8,93%.

Na abertura por atividades, seis dentre os nove segmentos abrangidos pela pesquisa exibiram desaceleração do nível de inflação na passagem de junho para julho, sendo eles: Despesas Pessoais (de 1,79% para 0,83%); Saúde e Cuidados Pessoais (de 0,87% para 0,80%); Alimentação e Bebidas (de 1,21% para 0,64%); Artigos de Residência (de 0,69% para 0,47%); Transportes (de 0,85% para 0,14%); e Educação (de 0,18% para 0,10%). Por outro lado, apresentaram aceleração: Habitação (de 1,03% para 1,15%); e Comunicação (de 0,08% para 0,59%). No mais, verificou-se deflação do grupo Vestuário na passagem mensal (de 0,68% para -0,06%).

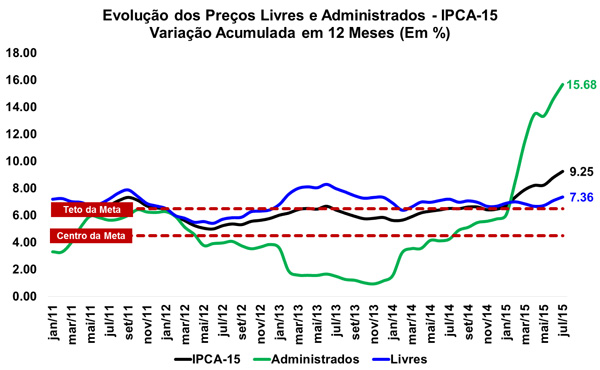

Em se tratando dos preços livres e administrados, ambos registraram desaceleração na passagem mensal. Os preços administrados passaram de 1,42% para 1,01%, ao passo que os preços livres variaram 0,46% na leitura atual, ante 0,86% no mês anterior. Entretanto, no acumulado em doze meses, verificou-se aceleração tanto dos preços administrados (de 14,59% para 15,68%) quanto dos livres (de 7,09% para 7,36%).

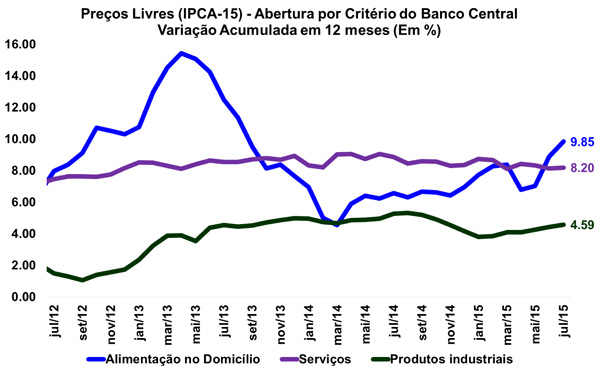

Na abertura dos preços livres por critério do Banco Central, todos os três segmentos analisados registraram aceleração no acumulado em doze meses. Destaque para Serviços (de 8,15% para 8,20%), que apresentou a principal contribuição positiva no índice geral (2,94 p.p.), seguido por Alimentação no Domicílio (de 8,89% para 9,85%) e Produtos Industriais (de 4,44% para 4,59%), os quais contribuíram no índice geral com 1,58 p.p. e 1,14 p.p., respectivamente.

Por fim, na abertura por regiões administrativas, as principais variações positivas no índice de preços foram verificadas em Recife (0,87%), Curitiba (0,79%), Salvador (0,73%) e Porto Alegre (0,69%). Já as menores taxas de inflação foram constatadas em Belém (0,26%), Brasília (0,33%), Fortaleza (0,36%) e Goiânia (0,38%). São Paulo e Rio de Janeiro, duas das regiões com maior importância econômica do país, exibiram variação de 0,65% e 0,38%, acumulando, em doze meses, inflação de 9,43% e 10,04%, respectivamente.

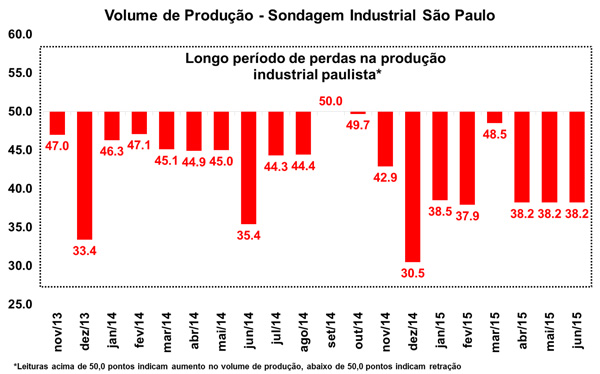

FIESP/CNI: Produção industrial paulista mantém ritmo de queda em junho

Ontem (21/07) a Confederação Nacional da Indústria (CNI) divulgou a Sondagem Industrial referente ao mês de junho. Segundo a publicação, o índice de produção permanece em cenário contracionista no mês atual (40,3 pontos), sendo que a intensidade da retração encontra-se acima da verificada no mês precedente (41,7 pontos). Vale salientar que a série não possui ajuste sazonal.

A FIESP/CNI também divulgou ontem (21/07) a Sondagem Industrial do Estado de São Paulo. O resultado de junho sinaliza nova queda da produção, embora de igual intensidade aquela verificada em maio, dado a estabilidade do indicador (em 38,2 pontos, mesmo nível registrado em maio e abril). Assim, o índice não registra crescimento desde outubro de 2013 e permanece 11,8 pontos abaixo do nível de estabilidade (50,0 pontos).

A Utilização da Capacidade Instalada (UCI efetiva/usual) registrou aceleração da queda no mês (de 29,2 para 28,8 pontos), enquanto os estoques de produtos finais, por sua vez, passaram de 52,7 pontos em maio para 53,4 pontos em junho. Já para a evolução do número de empregados, o índice recuou 0,2 ponto em junho, exibindo nova queda do número de pessoas nas empresas industriais paulista.

As expectativas para os próximos 6 meses registram piora em dois dentre os cinco indicadores que são acompanhados, frente ao mês anterior, mas todos ainda exibem retração.

Em se tratando dos principais problemas da indústria paulista no segundo trimestre de 2015, verificou-se que a maior parcela dos industriais da região queixou-se dos níveis de demanda interna do país (60,9%), juntamente com a elevada carga tributária brasileira (45,4%). Constatou-se, também, um grande número de reclamações quanto à falta ou alto custo de matéria prima no período em questão (30,7%).

Assim, a indústria paulista continua exibindo um cenário de contração, uma vez que, mesmo com os avanços de alguns indicadores no mês, os níveis de estoque registraram expansão em junho e a produção segue em trajetória declinante. A queda dos indicadores de expectativa sinaliza que a indústria ainda não irá apresentar sinais de recuperação dentro dos próximos meses. Por fim, os indicadores trimestrais também permanecem muito abaixo do nível de estabilidade, evidenciando o descontentamento dos empresários do setor quanto a situação adversa enfrentada pela indústria paulista.

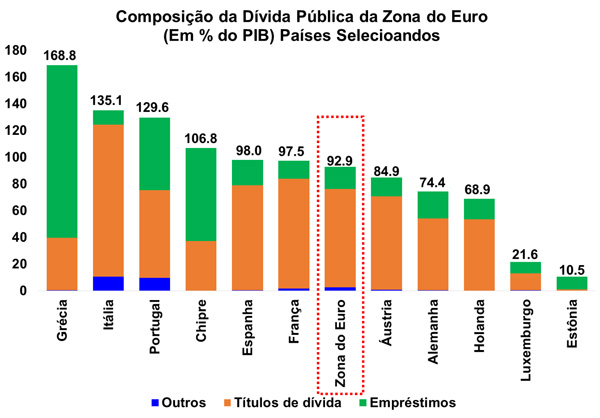

Zona do Euro: Dívida pública chegou a 92,9% do PIB no primeiro trimestre

Na manhã desta quarta-feira (22/07) a Eurostat, órgão estatístico da União Europeia, divulgou os resultados da dívida pública dos países da região. Segundo o relatório, a dívida pública da Zona do Euro chegou a 92,9% do PIB no primeiro trimestre deste ano (ou 9,4 trilhões), aferindo alta em relação ao resultado dos três últimos meses do ano passado (92,0%).

Deste resultado, cerca de 79,1% corresponde títulos de dívida (ou 7,4 trilhões), ao passo que os empréstimos atingiram 18,0% do montante (ou 1,7 trilhões) e as demais dividas foram responsáveis por 2,9% (ou 0,3 trilhões).

Dentre os países da região, destaque para o elevado patamar da dívida pública da Grécia (168,8% do seu PIB), seguida por Itália (135,1% do PIB) e Portugal (129,6% do PIB). Já as menores foram registradas por Estônia (10,5% do PIB) e Luxemburgo (21,6%). Por sua vez, Alemanha e França, as duas maiores econômicas da região, viram sua dívida pública atingirem 74,4% e 97,5% de seus produtos, respectivamente, neste primeiro trimestre de 2015.

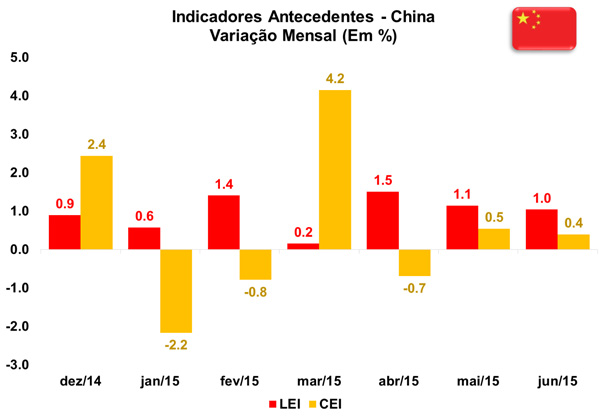

China: Indicador antecedente registra nova desaceleração em junho

Ontem (21/07) o The Conference Board divulgou o Indicador Antecedente (Leading Economic Index LEI) da China referente ao mês de junho. De acordo com a leitura, o indicador registrou alta de 1,0% na passagem mensal, chegando ao patamar de 329,6 pontos e mantendo o ritmo de desaceleração, tendo em vista os avanços de 1,1% em maio e 1,5% em abril.

Segundo economista da instituição, o resultado atual do LEI indicou, em junho, praticamente o mesmo crescimento que em maio, sendo que a principal contribuição para esse resultado adveio da criação de crédito. O crescimento da economia chinesa tem sido fortemente impactado pelo crédito bancário do que no melhor desempenho na economia real, causando, em última análise, maior fragilidade econômica ao país.

Por fim, também foi divulgado ontem (21/07) o Índice Econômico Coincidente (Coincident Economic Index CEI) da China, o qual busca mensurar a atividade econômica atual do país. Apesar da alta de 0,4% na passagem mensal, o índice também demonstra desaceleração ante as taxas de variação de maio (0,5%). Vale salientar que, dentre os cinco indicadores que compõem o índice, quatro registraram contribuição positiva no mês de junho.

|