|

FOCUS: Mercado continua reduzindo projeções do PIB e acreditando em desvalorização adicional do cambio

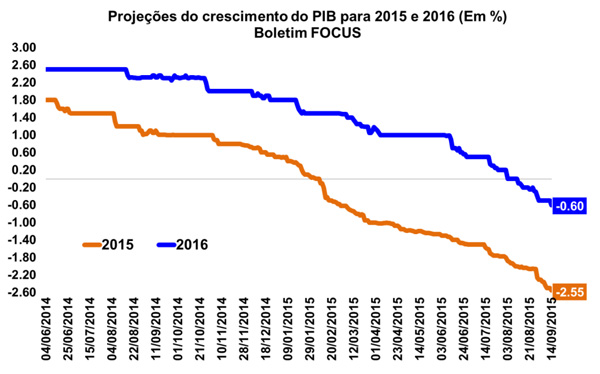

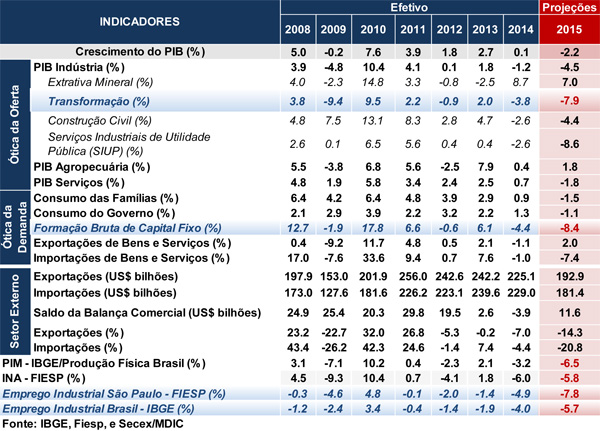

O Banco Central divulgou na manhã de hoje (14/09) o seu Boletim Focus, relatório semanal que levanta a mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. Segundo o boletim, as projeções para o Produto Interno Bruto (PIB) seguem piorando. Para 2015, as estimativas passaram de -2,44% para -2,55%, ao passo que para 2016 a queda do produto aumentou de 0,50% para 0,60%.

As projeções de inflação ao consumidor (IPCA) para 2015 ficaram praticamente estáveis, com sua mediana passando de 9,29% para 9,28%. Para 2016, entretanto, o mercado pela sexta semana elevou suas perspectivas: desta vez, as projeções saltaram de 5,58% pra 5,64%, mostrando insegurança do mercado quanto a probabilidade de se atingir o centro da meta de inflação (4,50%) no próximo ano, como esperado pelo Banco Central.

Apesar de tal cenário de inflação, a deterioração da atividade doméstica leva o mercado a crer numa redução da taxa básica de juros (SELIC) deste ano (cuja projeção se encontra em 14,25%) para o próximo (podendo chegar a 12,00%).

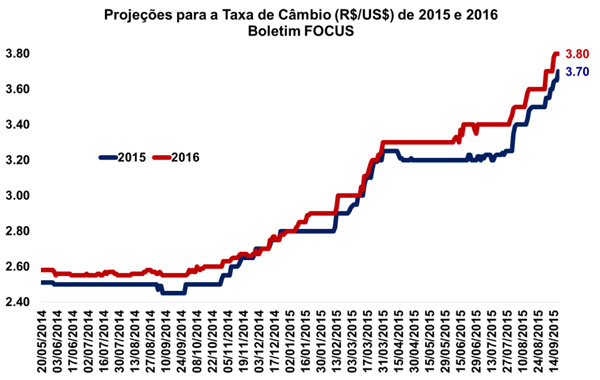

Em relação as expectativas para a taxa de câmbio, o boletim mostrou revisão altista tanto para 2015 quanto para 2016. A taxa esperada para este ano subiu de R$/US$ 3,60 para R$/US$ 3,70, ao passo que para 2016 o câmbio deve sofrer depreciação até R$/US$ 3,80. Estas elevações refletem o rebaixamento da nota soberana de crédito do Brasil na última quinta-feira (10/09) pela agencia internacional de risco S&P, podendo tais projeções sofrerem desvalorização adicional nas próximas leituras.

O ajuste das contas externas continuou refletindo no boletim desta semana. O déficit esperado para a Conta Corrente de 2015 voltou a diminuir, passando de US$ 74,55 bilhões para US$ 73,50 bilhões, refletindo o maior superávit comercial esperado (de US$ 8,90 bilhões para US$ 10,00 bilhões). Para 2016, o superávit da Balança Comercial permaneceu em US$ 20,00 bilhões, levando a uma estabilidade nas projeções do déficit da Conta Corrente para tal ano (US$ 65,00 bilhões).

Por fim, a crise da indústria segue aumento, com a projeção de queda da produção do setor subindo de -6,00% para -6,20% em 2015, e o crescimento esperado para 2016 reduzindo de 0,72% para 0,50%.

Zona do Euro: Produção industrial avança 0,6% em julho

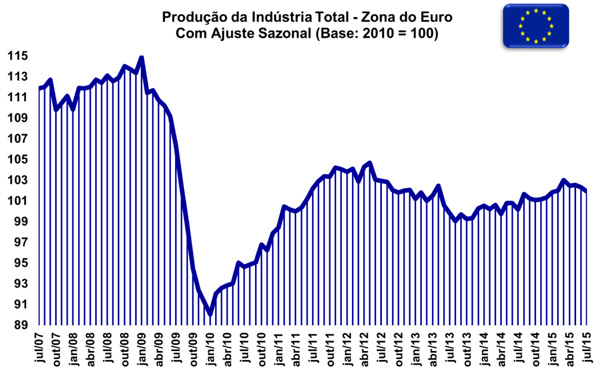

Nesta segunda-feira (14/09) a Eurostat (departamento estatístico da União Europeia) divulgou os resultados da produção industrial da Zona do Euro. Conforme a publicação, a produção do setor avançou 0,6% na passagem de junho para julho, após devidos ajustes sazonais, anulando o recuo de 0,3% aferidos na leitura anterior. Na comparação com julho de 2014, o avanço foi de 1,9%.

Tal resultado foi puxado pelo crescimento da produção da indústria de energia (3,0%), de bens de capital (1,4%) e de bens de consumo duráveis (1,3%), ao passo que a produção de bens intermediários e de consumo não duráveis recuaram no período (ambos -0,6%).

Na abertura dos países-membros, destaque para a alta na produção da Irlanda (7,2%), Grécia (4,3%), e Letônia (2,8%), ao passo que Malta (-1,8%) e França (-0,8%) registraram as quedas mais expressivas. Por sua vez, a Alemanha maior economia da região viu a produção de sua industrial avançar 0,5%, após recuar 0,6% na leitura de junho.

|